Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

China e a luta contra a estagnação econômica e a deflação

“Hotel Califórnia” é uma música da banda de rock americana Eagles, lançada em 1976. A canção tem um som característico, destacando-se pelo uso de guitarras duplas e um solo icônico no final. A letra é enigmática, frequentemente interpretada como uma crítica à vida excessiva e ao materialismo da Califórnia nos anos 1970.

A narrativa descreve um viajante que chega a um hotel misterioso, onde tudo parece atraente à primeira vista, mas logo percebe que está preso em um ciclo interminável, incapaz de escapar.

O famoso verso “You can check out any time you like, but you can never leave”¹ reflete esse sentimento de aprisionamento.

A música é conhecida por seu tom sombrio e surreal, além de simbolismos que evocam temas de tentação, ilusão e decadência. Por que usamos “Hotel Califórnia” como analogia para nosso Kinea Insights desse mês?

O ciclo econômico chinês, desde os passos iniciais de Deng Xiaoping até o estouro recente da bolha imobiliária, nos lembra a temática da música em diferentes capítulos.

A atração de Deng Xiaoping pelo capitalismo, quando mencionou a famosa frase “Não importa a cor do gato, o que importa é que ele cace o rato”, nos lembra da fase inicial da música, com o protagonista impressionado pela beleza do hotel e da pessoa que o recebia (“her mind is Tiffany-twisted, she’s got the Mercedes-Benz”²).

Em um segundo momento, nosso herói, como o caso Chinês, começa a se sentir em uma prisão criada por ele próprio (“we are all just prisioners here of our own devices”³), tendo que incentivar o setor imobiliário vez após vez, dentro de um ciclo contínuo.

Após fracassadas tentativas, percebendo a exaustão do modelo (“they stab with their steely knives, but they just can’t kill the beast”⁴), a China move seus recursos para novas áreas como veículos elétricos, painéis solares e semicondutores, buscando uma saída para o eterno ciclo.

Nesse Kinea Insights, tentaremos explorar a pergunta: conseguirá a China sair desse ciclo e deixar seu “Hotel California” para trás (“you can check out any time you like, but you can never leave”⁵), saindo de uma possível estagnação econômica e não se deixando, como no caso japonês, dentro de um ciclo deflacionário?

Juntem-se a nós nessa jornada pela economia chinesa, em que questionaremos se as medidas até agora anunciadas pelo governo chinês serão suficientes para trazer o país de volta ao crescimento sustentável, possibilitando melhores retornos para seus ativos locais.

Capítulo 1: Crescimento rápido e posicionamento como potência econômica global

“Her mind is Tiffany twisted, she’s got a Mercedes Benz”

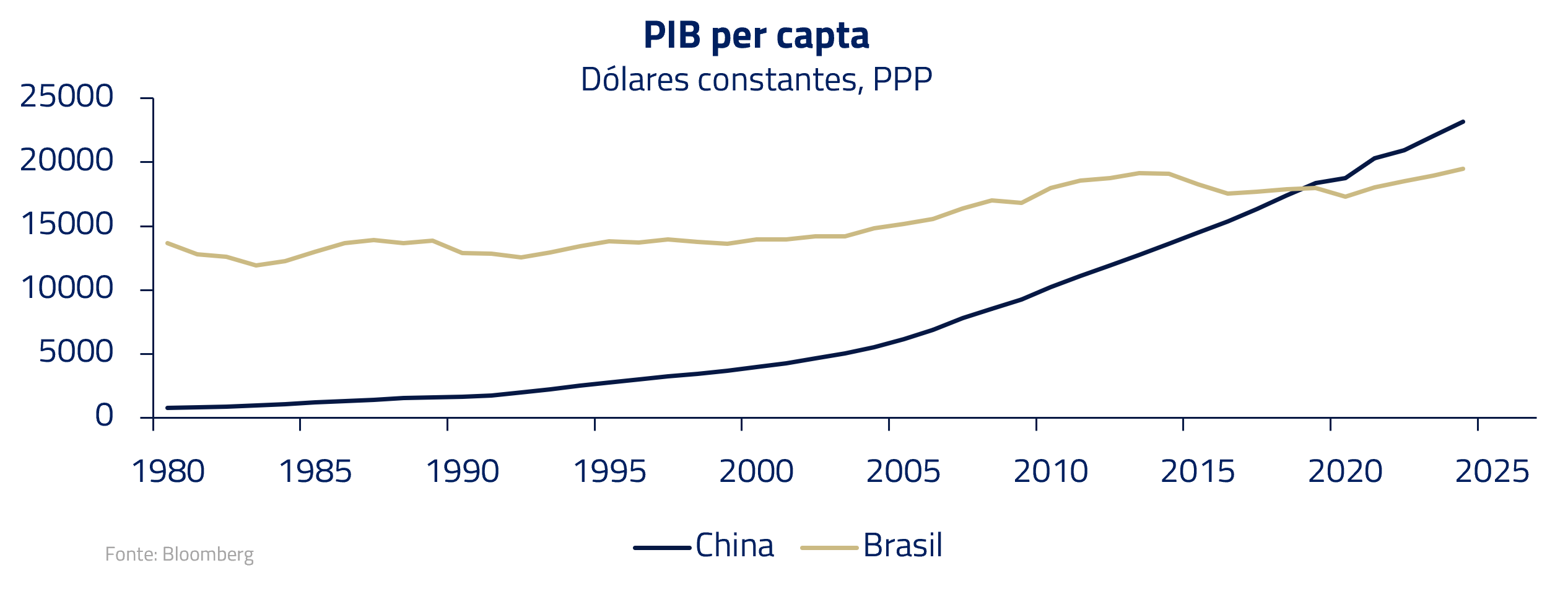

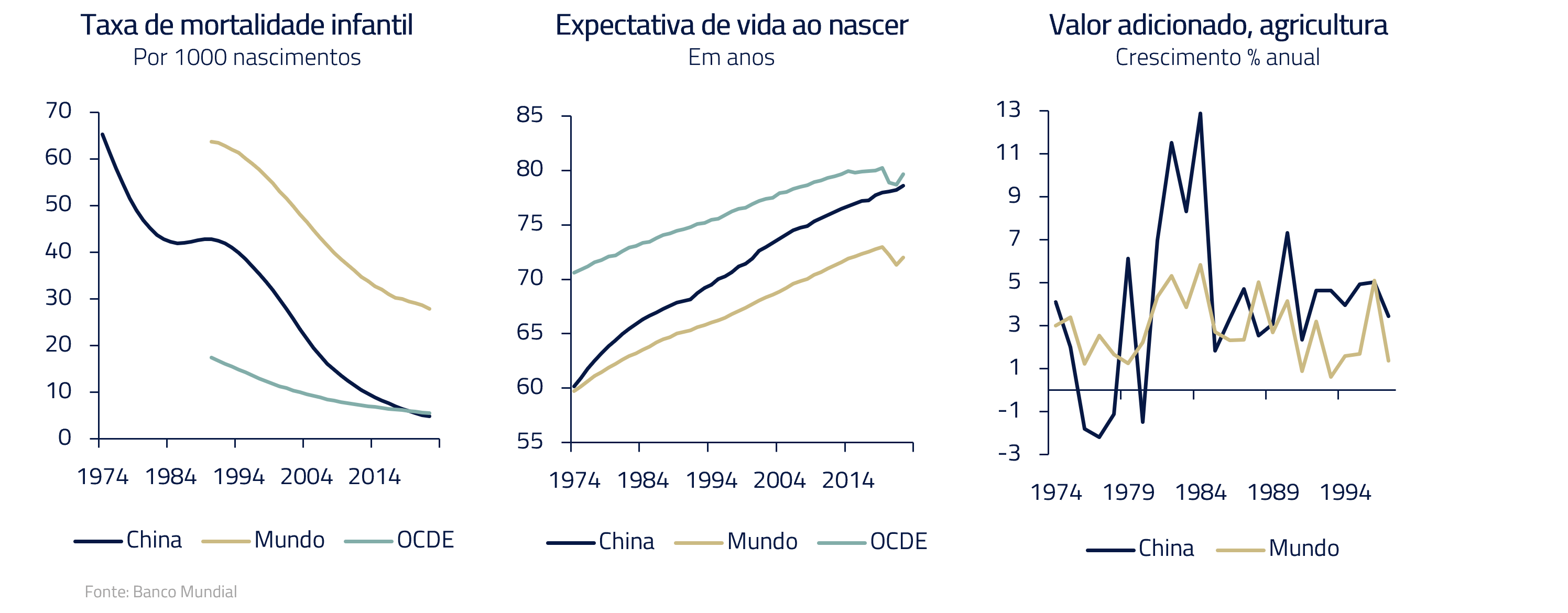

A entrada da China no “Hotel Califórnia” se dá nos anos 80, quando Deng Xiaoping capitaneou a “Reforma e Abertura” da economia após três décadas de fracasso econômico. As Quatro Modernizações (四个现代化, na escrita local) conduzidas em agricultura, indústria, defesa, ciência e tecnologia são possivelmente o maior caso de sucesso na história, ao retirar centenas de milhões de pessoas da pobreza em um período incrivelmente curto de tempo.

Um dos importantes pilares dessa transição veio do meio rural. A reforma agrária feita por Mao Zedong após a Revolução Comunista deixou rastros de fome em meio ao foco na indústria pesada. Se, por um lado, os governos locais eram incentivados a “sobre reportar” a produção agrícola para elevar a moral do regime, por outro, estima-se que mais de 36 milhões de pessoas tenham morrido de fome nesse período.

A modernização agrária se baseou no “sistema de responsabilidade da família”, devolvendo aos camponeses a decisão sobre o que plantar e a possibilidade de vender o excedente das cotas exigidas pelo Estado – embora não sejam, até hoje, proprietários das terras. Tal foi o impulso sobre a produtividade agrícola que, após menos de uma década, a taxa de crescimento do PIB de agricultura quase triplicou, e a produção de colheitas aumentou quase 50%.

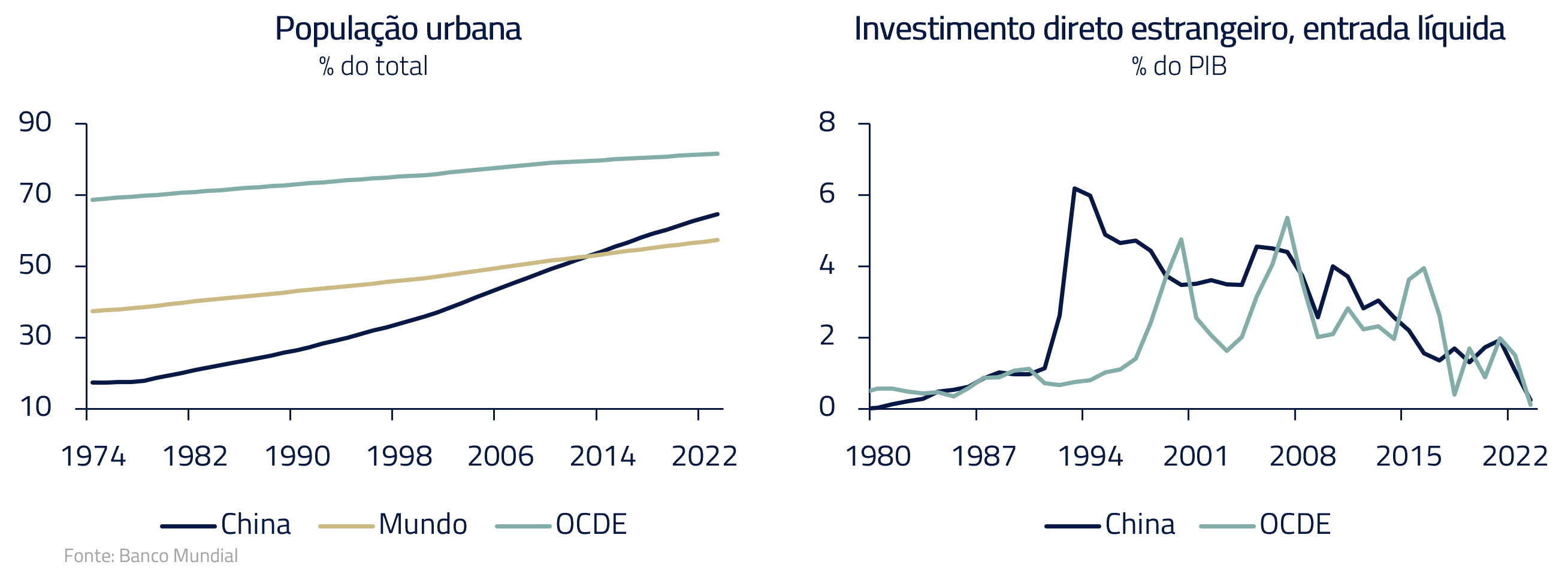

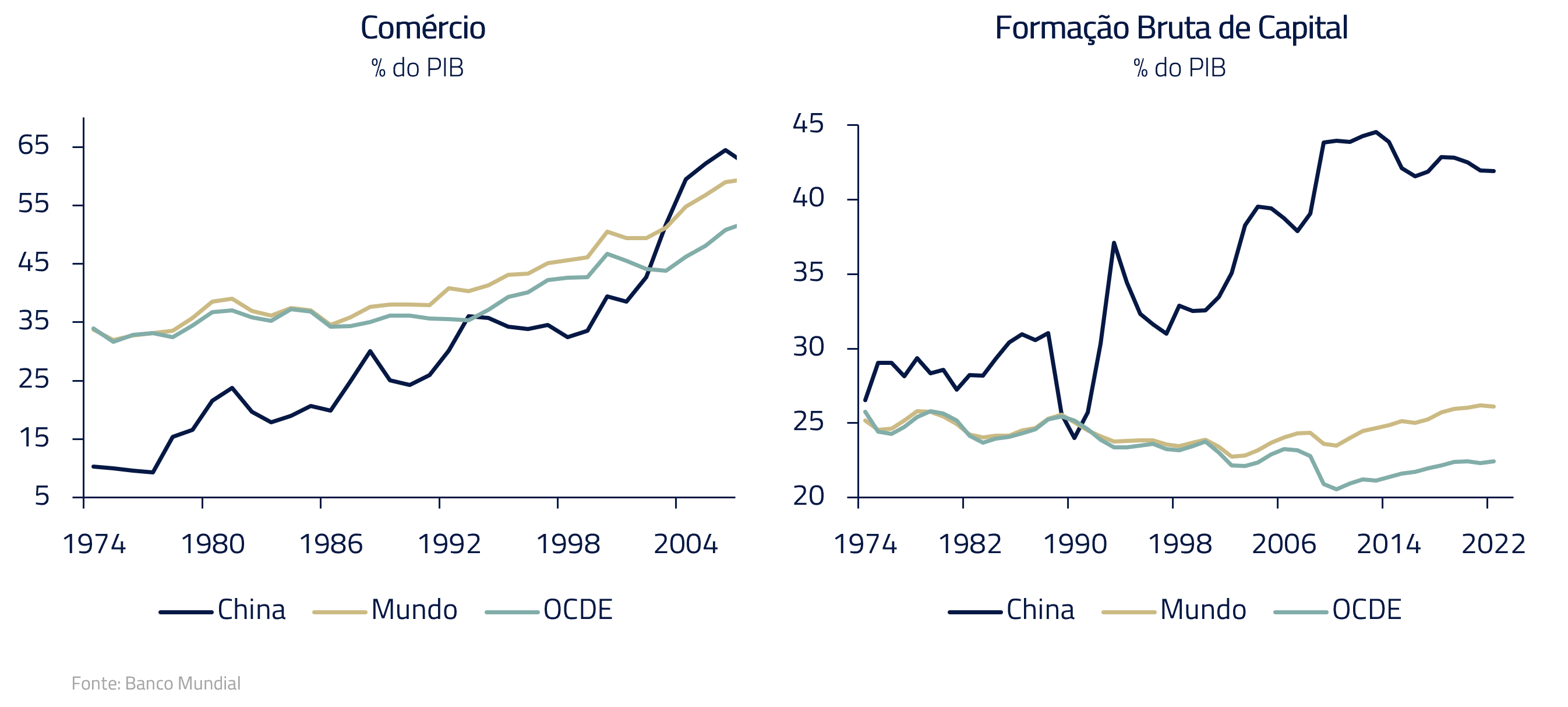

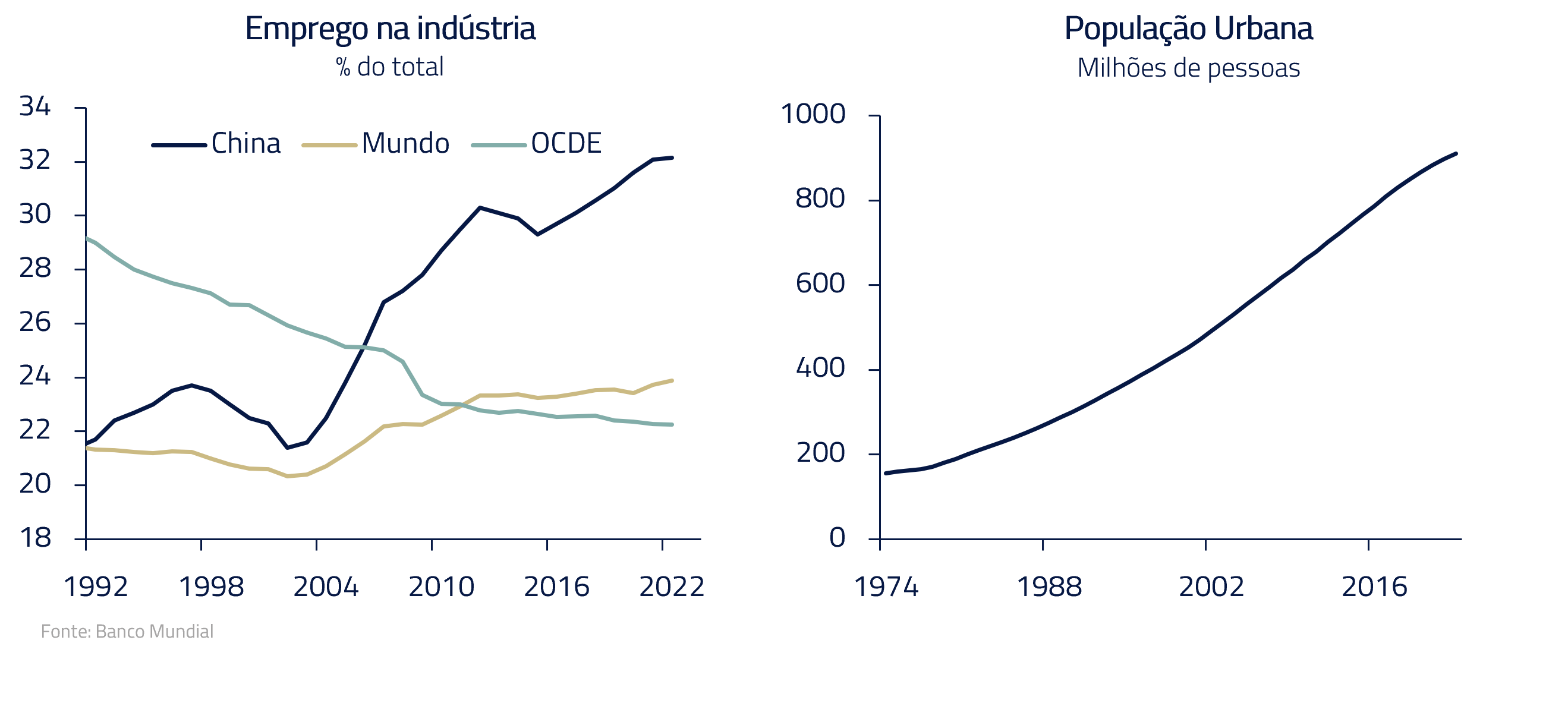

Este processo permitiu o início da migração de milhões de pessoas para as cidades, enquanto a política governamental se aprofundou na direção de Zonas Econômicas Especiais. Importando investimento estrangeiro no modelo dos Tigres Asiáticos, aprofundou-se a produção industrial voltada para exportações, à medida que se expandiu a formação da infraestrutura urbana e de transportes para interligar o país, permitindo aceleração do crescimento.

Os chineses literalmente adquiriram suas Mercedes Benz, abundantes nas ruas das grandes cidades a partir das importações – e produção local – massiva de carros alemães de luxo que viraram símbolo de status.

Capítulo 2: A exaustão do modelo econômico chinês

“We are all just prisoners here, of our own device”

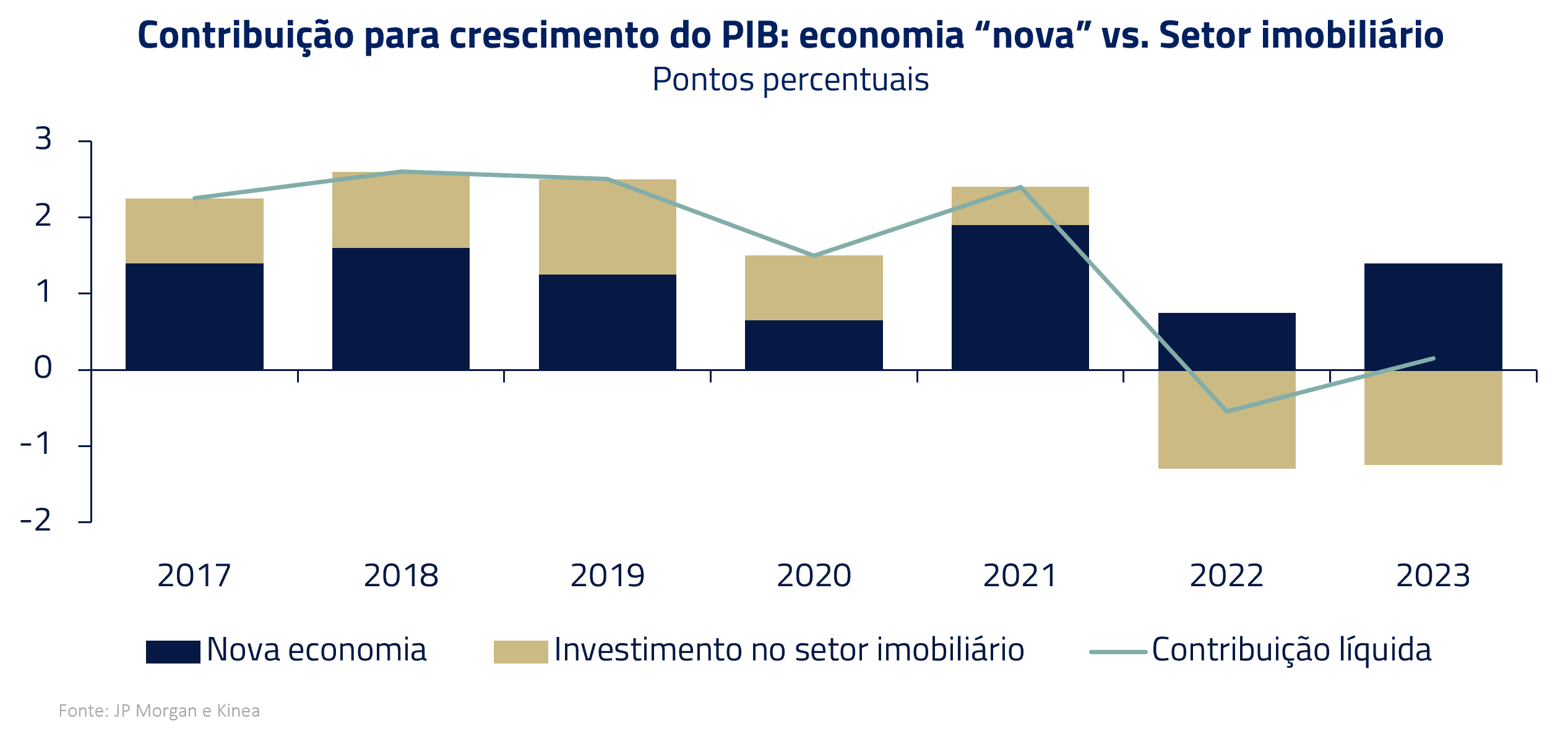

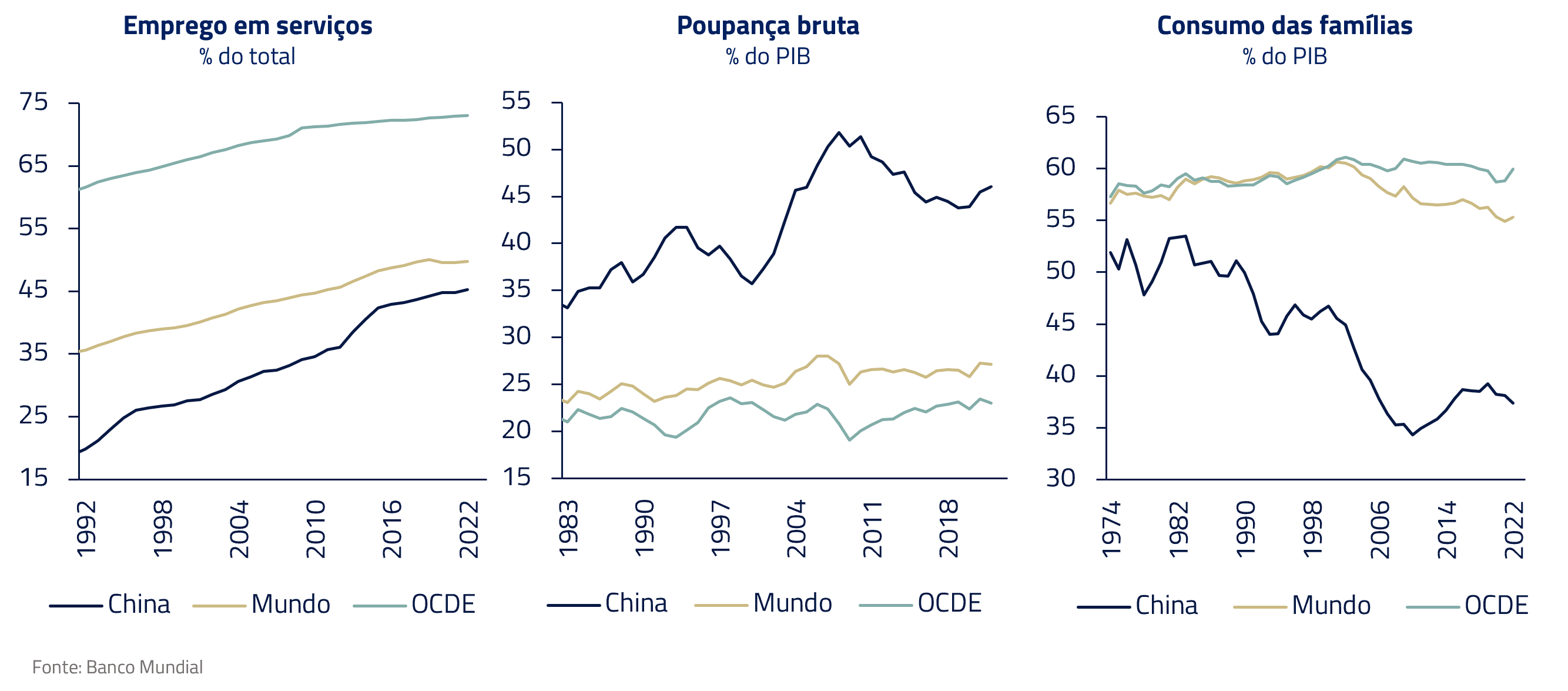

Com a aceleração do processo de urbanização – e a massa de famílias indo para as grandes cidades – criou-se uma demanda genuína por moradias e infraestrutura urbana. Ademais, a consolidação da fase mais madura da indústria chinesa aumentou a complexidade dos produtos, mas também diminuiu sua competitividade, à medida que os salários da economia cresciam.

Nesse sentido, juntou-se a necessidade de gerar um novo motor de crescimento com a demanda persistente da nova população urbana, cada vez mais próspera e propensa a direcionar sua poupança para a compra de imóveis como moradia e veículo de investimento.

Mas a economia chinesa não ficou alheia às crises. Cada vez mais conectada com o mundo através de indústria, commodities e mercados financeiros – especialmente recebendo grandes influxos de investimento estrangeiro – a economia chinesa sentiu nas vezes em que o mundo balançou. E nesses momentos evidenciou-se as fragilidades de seu modelo de crescimento.

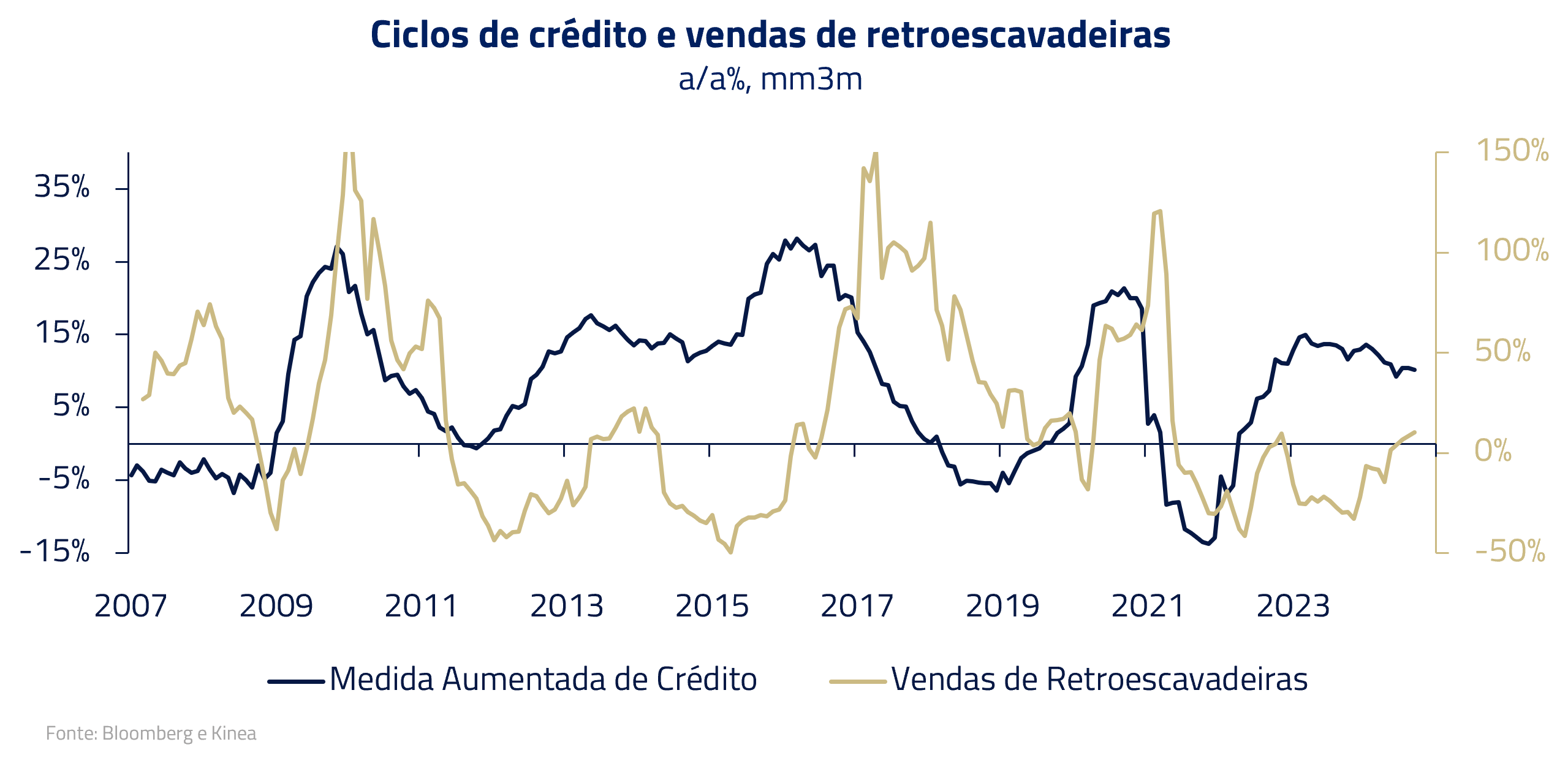

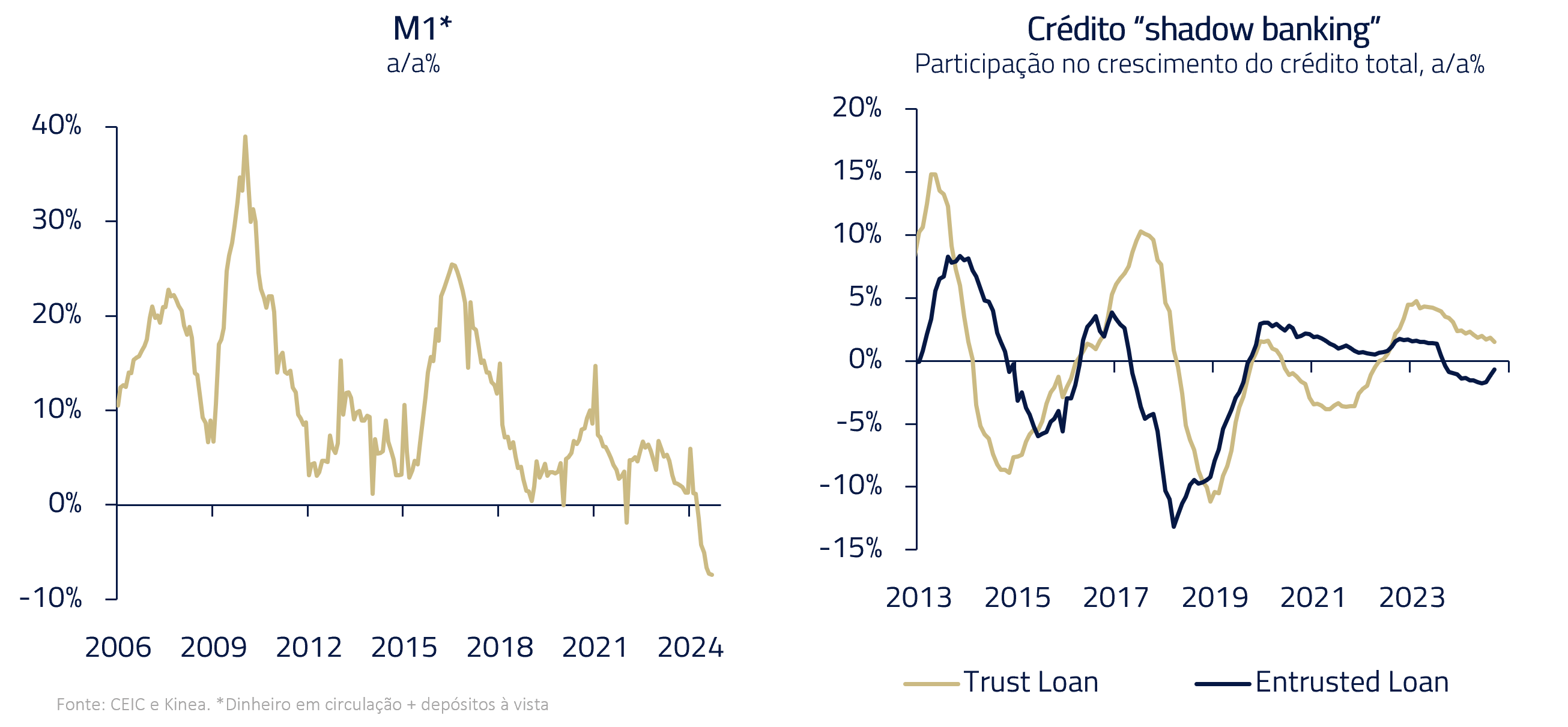

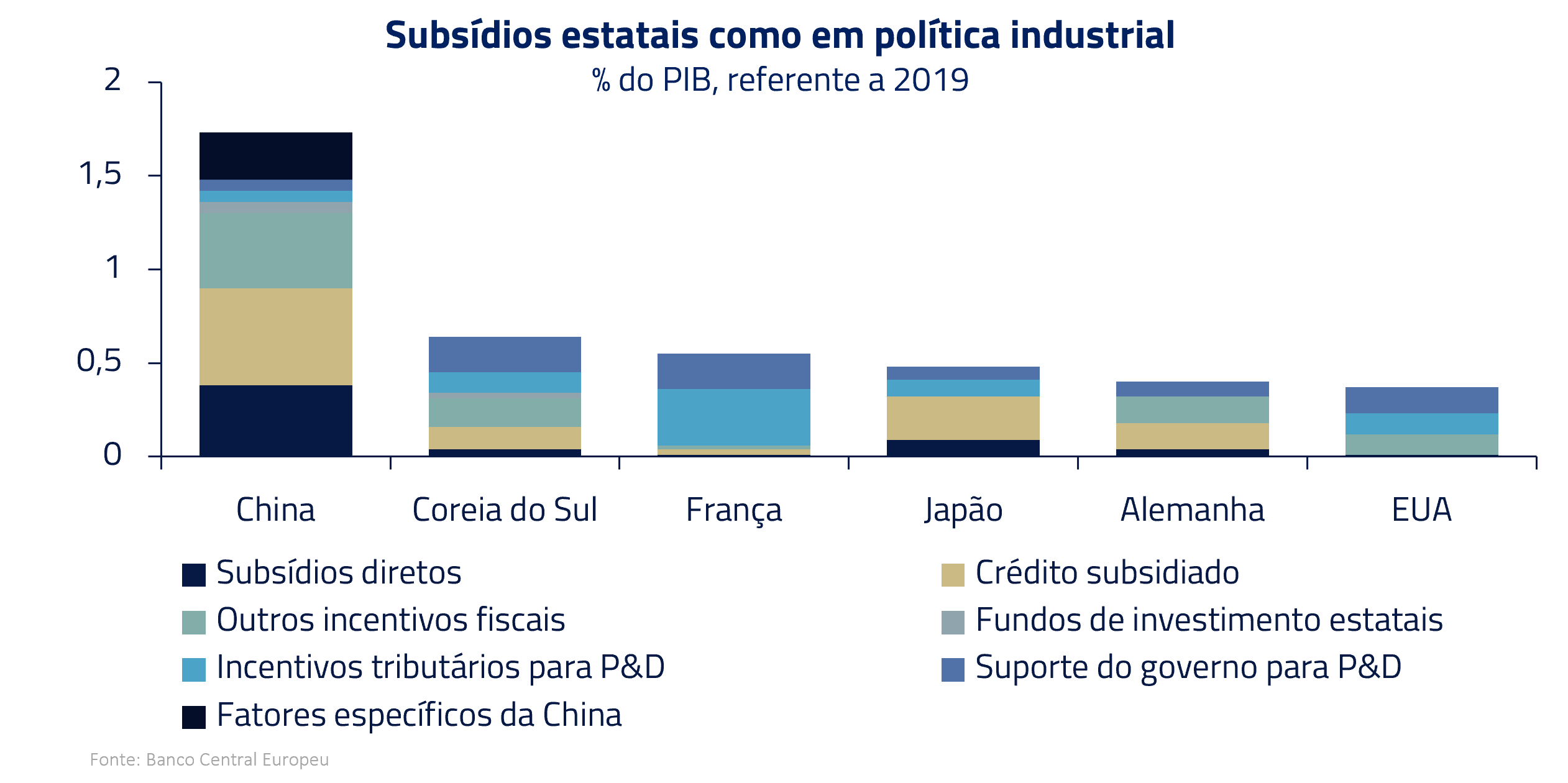

A resposta do governo ao longo dos anos 2010 foi dobrar a aposta: injetar novamente grandes quantidades de crédito subsidiado para governos e empresas ampliarem investimento em infraestrutura, construção residencial e indústria, lançando mão cada vez mais de veículos de financiamento extraoficiais, sem grande preocupação com o retorno efetivo dos novos projetos ou a rolagem de dívida subsequente.

Mas os limites foram crescendo para essas apostas: quantas casas mais uma família vai poder comprar, com preços cada vez mais altos? Quantas estradas, aeroportos e linhas de trem adicionais é possível fazer num país com infraestrutura de fazer inveja às grandes potências do mundo? Quem vai financiar todo esse estoque de dívida crescente?

Capítulo 3: Redirecionamento dos motores de crescimento cria novos desafios

“They stab it with their steely knives, but they just can’t kill the beast”

A pandemia foi um divisor de águas para a China: a soma do fechamento draconiano da economia durante dois anos com as rachaduras pré-existentes em seu modelo econômico não mais foi possível de superar com a receita tradicional. Era hora de entrar no 3º milênio.

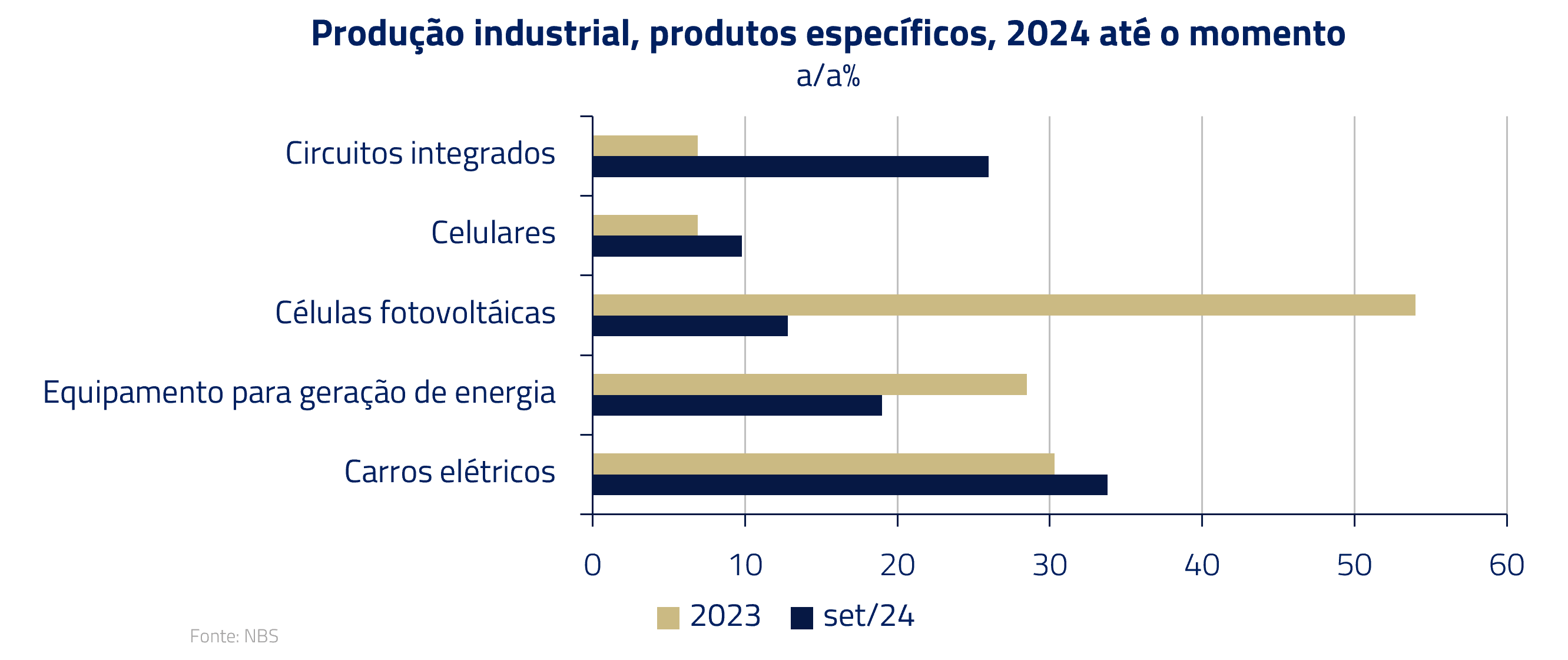

Os mais atuais planos de desenvolvimento e diretrizes do partido entenderam a questão e têm focado crescentemente em remodelar a economia na direção da indústria de fronteira tecnológica, na transição energética e na melhoria das condições de vida das famílias urbanas.

Mas novos caminhos geram novos desafios. Por mais que houvesse um diagnóstico da necessidade de mudar as bases do crescimento, as “facas de aço para matar os monstros” eram as mesmas: embora em setores novos, repetir a fórmula de subsídios massivos do governo para estimular a oferta, por mais que o uso da capacidade instalada não fosse demandado.

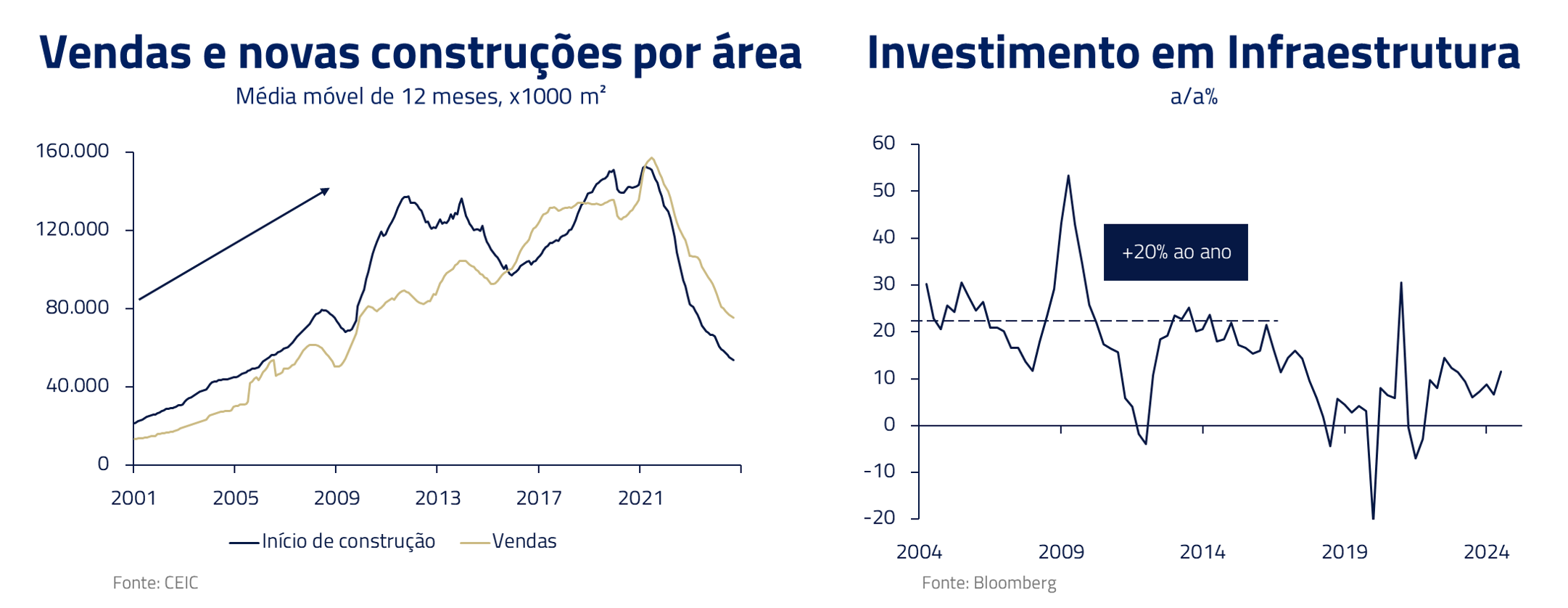

Enquanto as novas apostas não conseguem gerar ainda PIB suficiente para substituir os motores tradicionais, estes seguem demandando atenção crescente. Na tentativa de estancar a sangria do setor imobiliário, que desde 2021 entrou em loop negativo ainda sem horizonte de término, medidas de estabilização vêm sendo implementadas.

Entretanto, uma vez mais o governo se depara com o trade-off clássico de seus estímulos: as linhas de crédito subsidiado para construtores e famílias seguem com uso decepcionante – os parâmetros de implementação parecem ainda insuficientes para reverter a confiança do setor e gerar demanda.

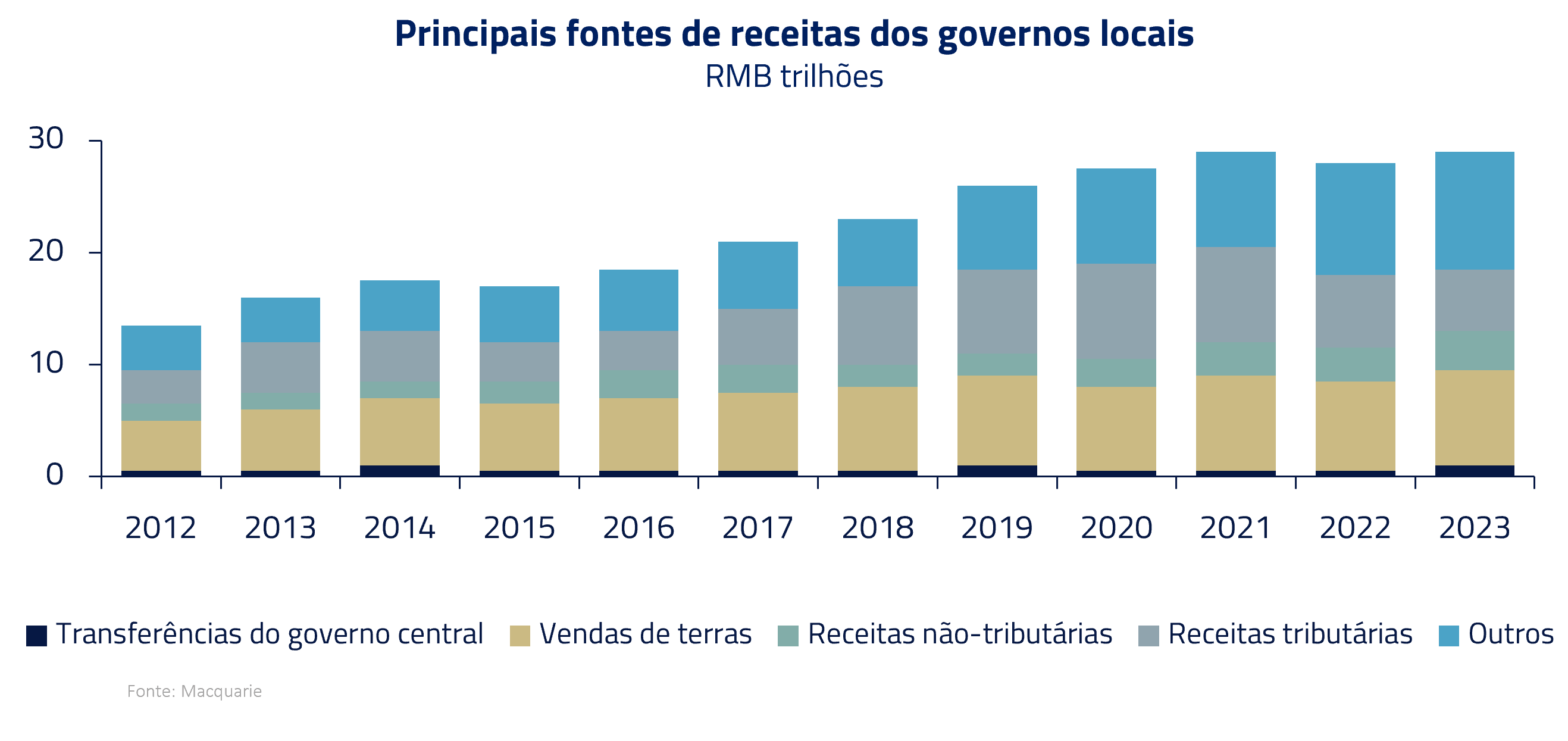

Por fim, a contração do setor imobiliário e a perda de dinamismo no investimento em infraestrutura chegaram aos cofres dos governos provinciais. Em um sistema no qual quase todo o gasto público é feito no nível local, mas as receitas são concentradas no governo central, a falta de vendas de terras para construção impactou enormemente os orçamentos. Há, portanto, uma crescente dificuldade de recursos para rolagem de dívidas e execução de gastos sociais e de infraestrutura, o que se torna um novo entrave ao crescimento.

Capítulo 4: Deflação e a virada de chave do governo. Estamos diante de uma mudança real?

“You can check out anytime you like, but you can never leave”

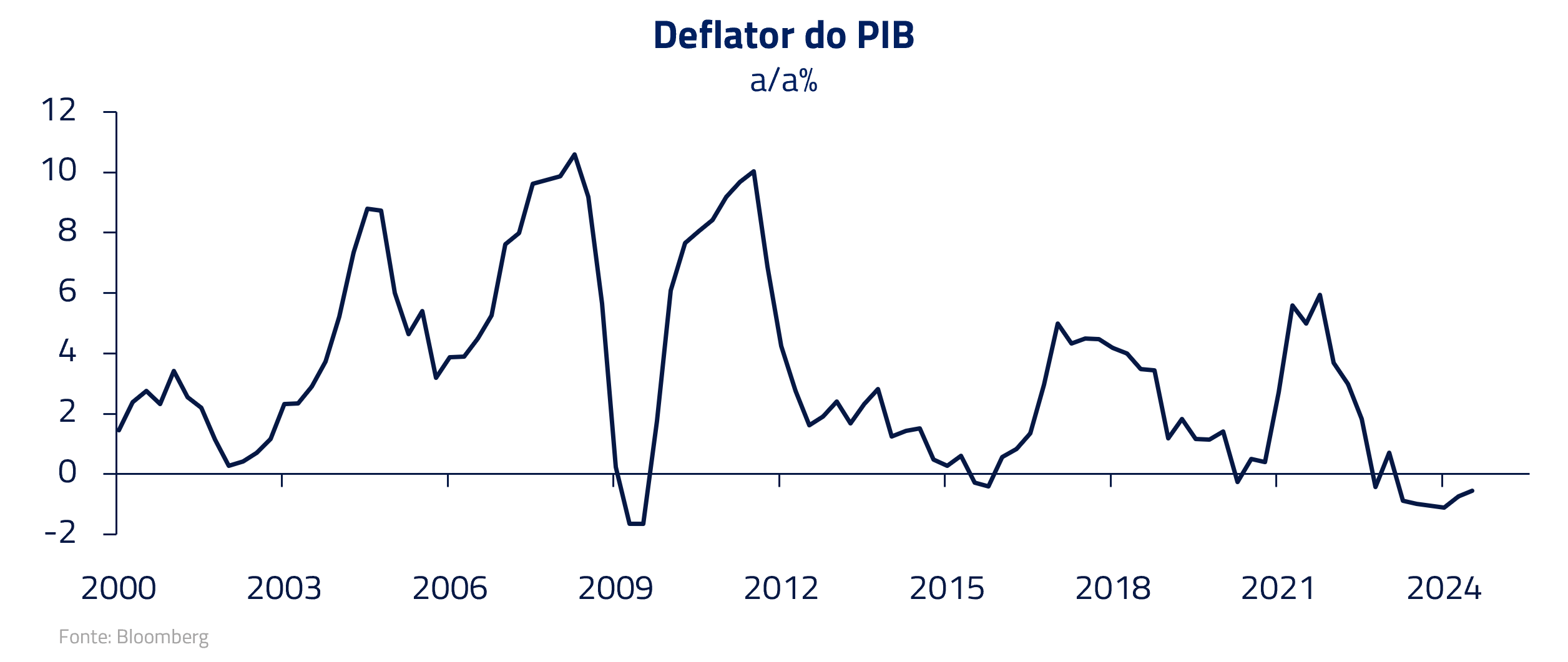

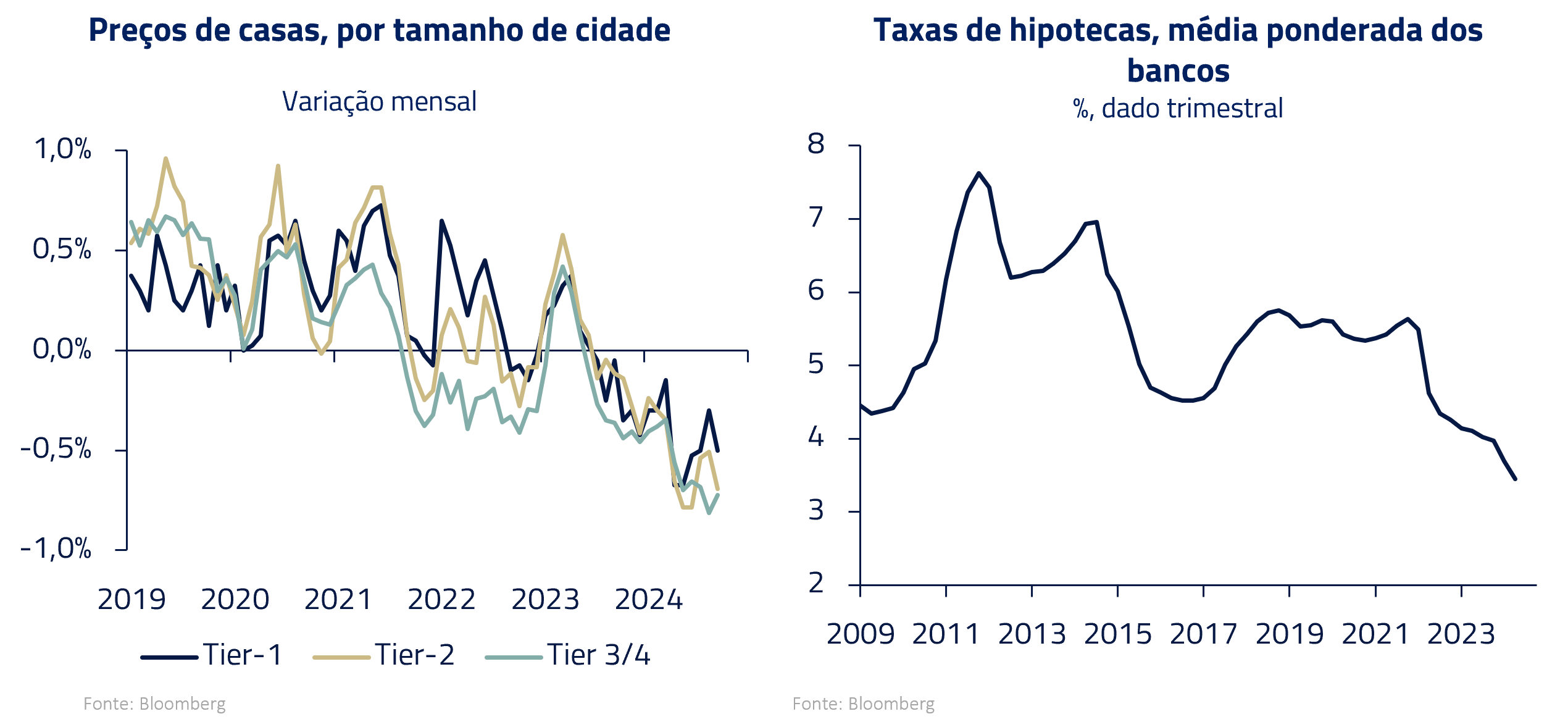

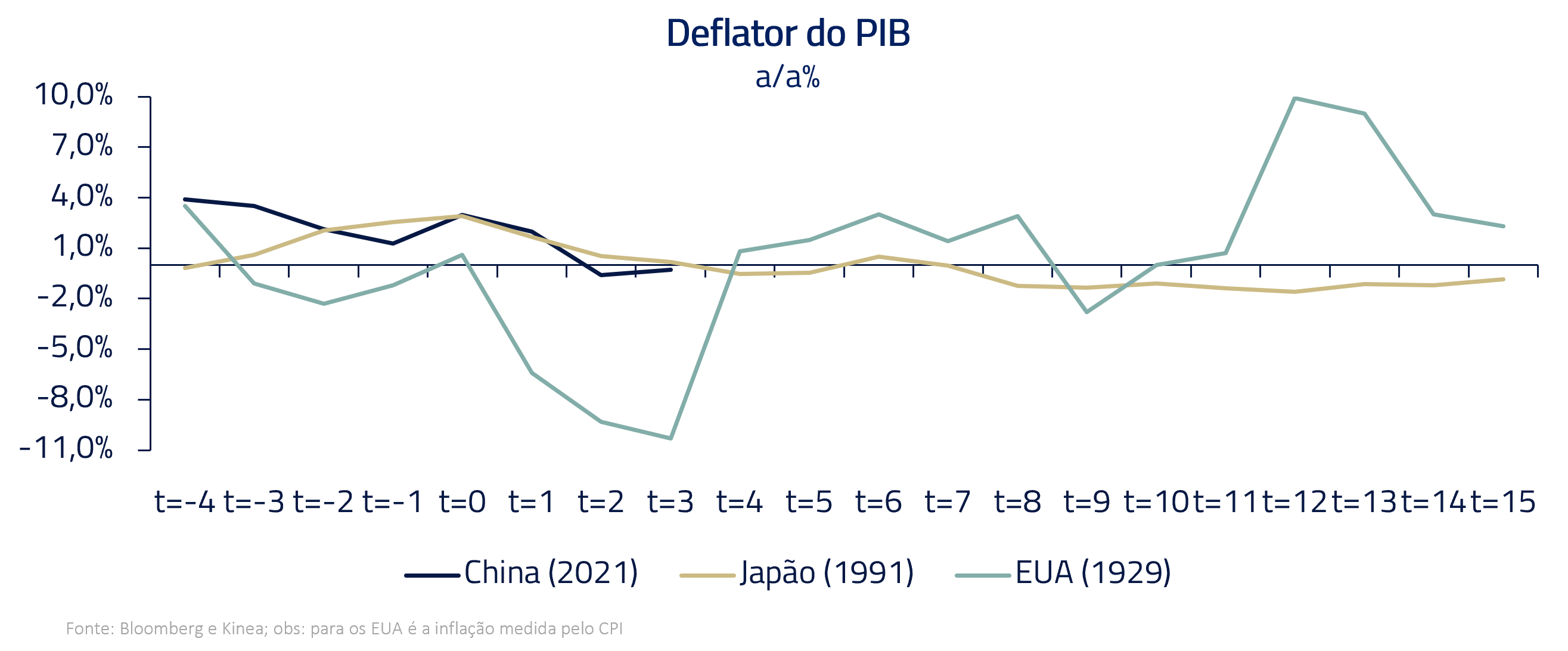

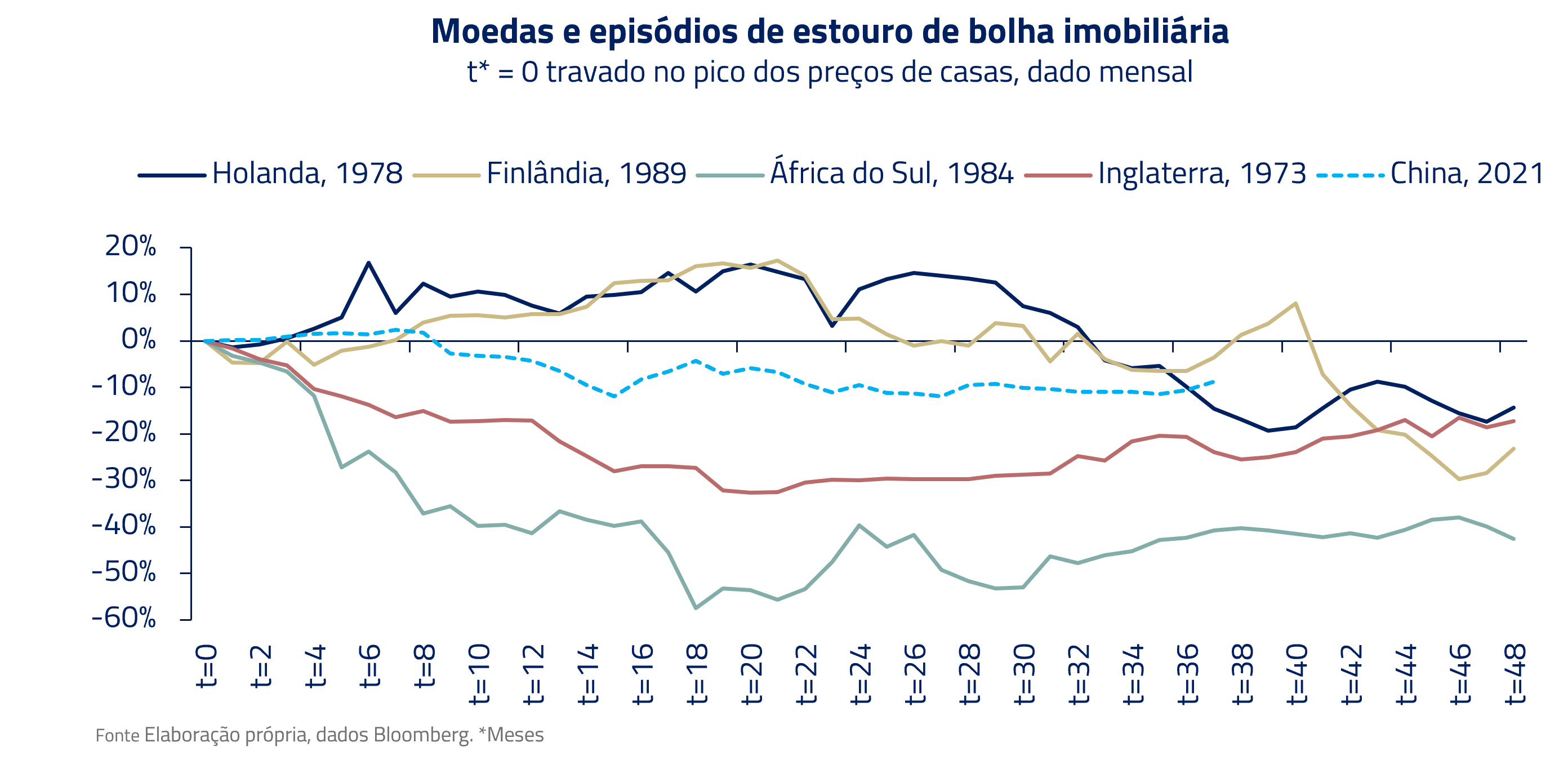

O clímax dessa jornada se dá nos dias atuais. A combinação de estouro de bolha imobiliária e a crise de confiança que se arrasta há pelo menos três anos engendrou um longo processo de desalavancagem do setor privado que trouxe a economia para a deflação.

A China agora enfrenta desafios que lembram o Japão dos anos 1990 e até mesmo os Estados Unidos na Grande Depressão de 1930. Nesses momentos históricos, os modelos econômicos precisaram ser radicalmente revistos para evitar colapsos prolongados. Nos EUA, Franklin D. Roosevelt teve que adotar políticas extraordinárias, como a intervenção no preço do ouro e o New Deal, além dos efeitos inflacionários de uma guerra mundial.

O governo parece estar finalmente “running for the door”⁶. Os últimos meses mostraram um esforço de anúncios concentrados e concertados de estímulos em várias esferas, com aumento do senso de urgência em estabilizar a economia e acenos para novos diagnósticos e soluções.

A bolsa, há tempos esquecida, reagiu de imediato com otimismo – na expectativa de que finalmente haverá disposição de dar suporte ao consumo como impulsionador de PIB. Desde então, o mercado trabalha com ceticismo, lembrando-se de que muitas vezes os acenos do governo foram insuficientes ou os diagnósticos equivocados.

Entendemos que transicionar a economia para o consumo requer ousadia. É necessário, em especial, desafiar duas bases existentes desde a Revolução Comunista: (1) a descrença em transferências de renda como forma de estimular consumo; e (2) o sistema de hukou, registro residencial necessário para uso de serviços públicos.

A pandemia mostrou o poder das transferências diretas de renda nos países ocidentais para gerar demanda e – como efeito colateral – inflação. Na China, as transferências de renda não são bem aceitas pela cúpula do partido, seja pelo receio de desincentivo ao esforço pessoal, seja pelo arraigado controle que o Estado chinês exerce nas decisões individuais. Além disso, a rede de proteção social e a distribuição de renda também são um problema, algo não-intuitivo dado o longo histórico comunista.

Parte da fragilidade na proteção social vem do sistema de hukou, que remonta ao período comunista-agrário quando os trabalhadores eram impedidos de sair das terras e ir às cidades, para evitar urbanização desenfreada e controlar a oferta geográfica de trabalho. Embora não mais draconiano, o registro de indivíduos segundo região de moradia ainda existe e condiciona a utilização de serviços públicos nos bairros e cidades.

Em um ambiente de falta de confiança e fraqueza econômica, o alto custo de vida nas cidades e a dificuldade de acesso a serviços públicos para algumas famílias aumentam ainda mais a propensão a poupar, dificultando a aceleração do consumo. Seria necessária uma profunda revisão dessa lógica, seja modificando a provisão de serviços públicos, seja ampliando a amplitude dos seguros sociais. O ganho de dinamismo do consumo, especialmente em serviços, é uma válvula de escape importante para a geração de PIB e emprego.

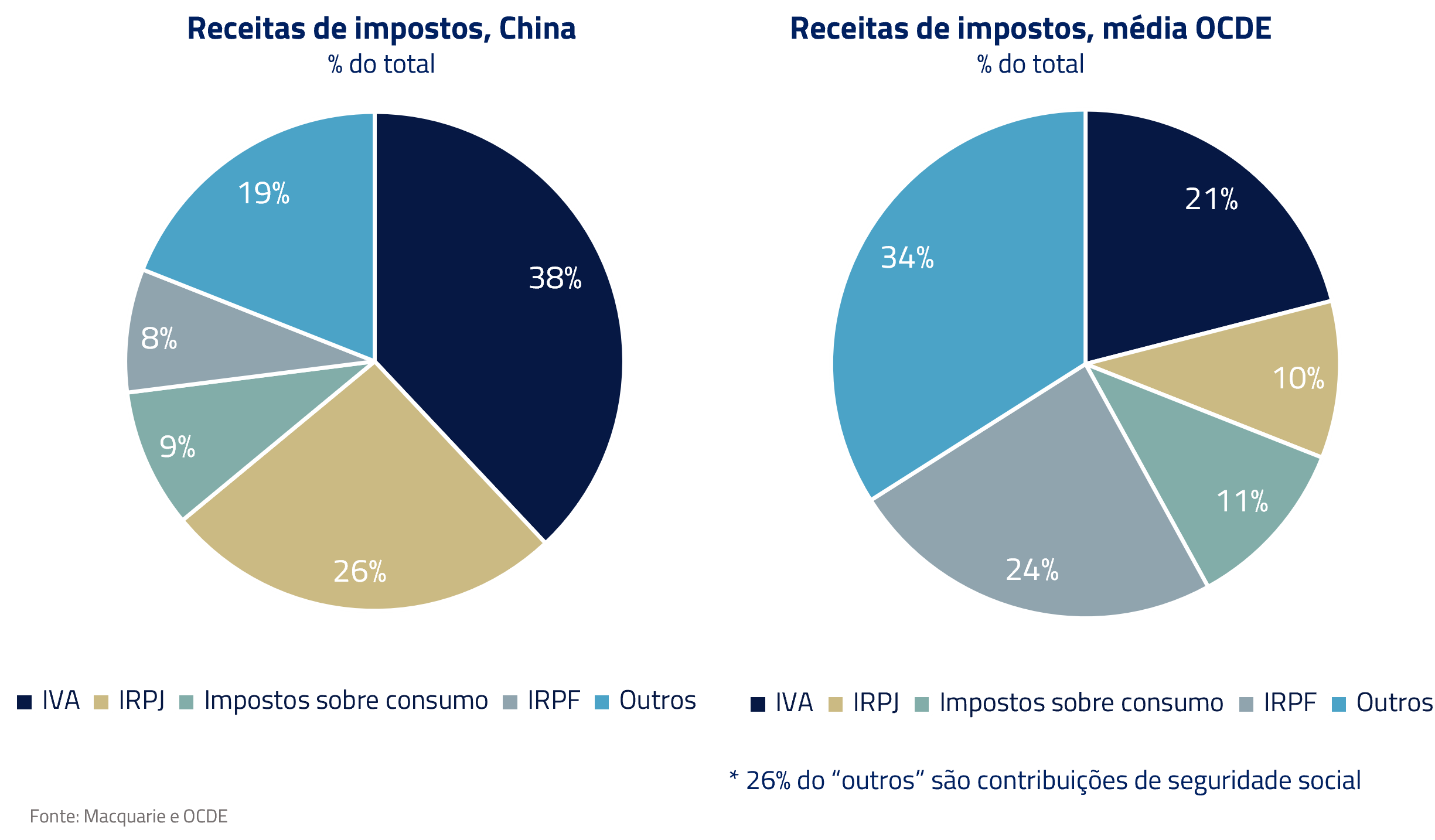

Além disso, uma reforma tributária que distribua melhor as obrigações e recursos entre as esferas de governo, além de ampliar a amplitude e progressividade do imposto de renda como fonte de receita, facilitaria a capilaridade e o dinamismo das províncias, possibilitando o aumento do investimento em educação e saúde e a liberação de dinheiro para consumo.

A história também nos diz que para sair da deflação uma depreciação da moeda é necessária: o Japão precisou de anos de moeda bastante depreciada para voltar a gerar inflação positiva. Nos Estados Unidos, Franklin Roosevelt teve que desvalorizar o dólar frente ao ouro, que era a moeda de referência da época. Continuamos a apostar que o PBOC, embora focado na estabilidade da moeda, não poderá tolerar apreciação, para evitar a retroalimentação negativa para uma inflação já muito baixa.

Os líderes estão mesmo dispostos a romper com seus dogmas do século passado para transicionar a economia? Ou permanecerão presos no “Hotel Califórnia”? Alguns acenos foram feitos, mas ainda vemos com certo ceticismo a real disposição do governo chinês desafiar as bases acima descritas e transformar a economia numa sociedade de consumo. Só o tempo dirá, mas preferimos seguir cautelosos acompanhando a história ser escrita.

Para se ter uma ideia, os EUA a partir de 2008 – quando o estouro da bolha imobiliária se comparou ao atual da China – fizeram um estímulo de cerca de 5% do PIB. A própria China em 2008 injetou 4 trilhões em sua economia que, à época, somava 35 trilhões de RMB. Ou seja, um estímulo da ordem de 11% do PIB! As medidas fiscais recém-anunciadas equivalem a magnitudes expressivas como % do PIB. Espera-se, entre novas emissões e cotas adicionais de títulos públicos, um valor de cerca de 8% do PIB ao longo dos próximos 3 a 5 anos. Em breve também devem ser anunciados novos recursos para capitalização de bancos e compras de estoques imobiliários.

Não seria algo tão distante em % do PIB de crises anteriores, o que poderia aumentar a expectativa de tempos melhores. No entanto, até agora o foco é total na reestruturação da dívida dos governos locais. Apesar de reduzir o peso do pagamento de juros e, em teoria, liberar recursos para gastos com demanda agregada, nada se indicou na direção de sustentar o consumo de forma mais permanente. Dessa forma, a tendência é que o governo tente somente garantir que o PIB do ano seja próximo da meta. Ainda longe do necessário para a virada de chave que abriria a porta de saída do “Hotel California”.

Epílogo (ou o icônico solo): O mercado de ações chinês pode finalmente se recuperar?

Hotel Califórnia termina com um dos solos de guitarra mais icônicos da história do rock. Executado pelos guitarristas Don Felder e Joe Walsh, o solo é um exemplo notável de técnica e feeling, mantendo equilíbrio entre virtuosismo e expressão emocional, complementando perfeitamente a atmosfera misteriosa da música.

Em nosso Kinea Insights, em analogia com o solo da música, queríamos fechar essa análise respondendo à seguinte pergunta: pode o mercado de ações chinês finalmente se recuperar com essa nova rodada de estímulos do governo?

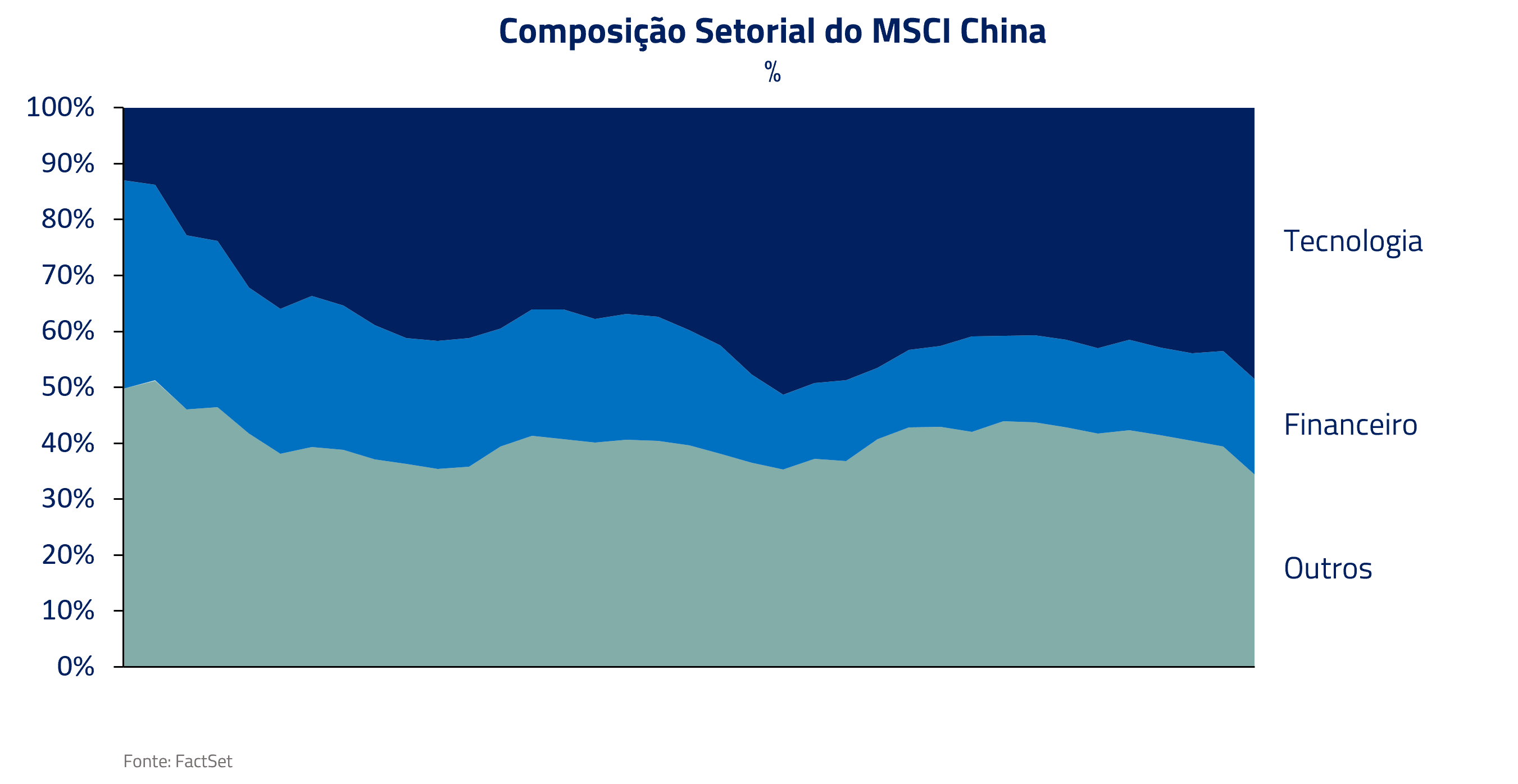

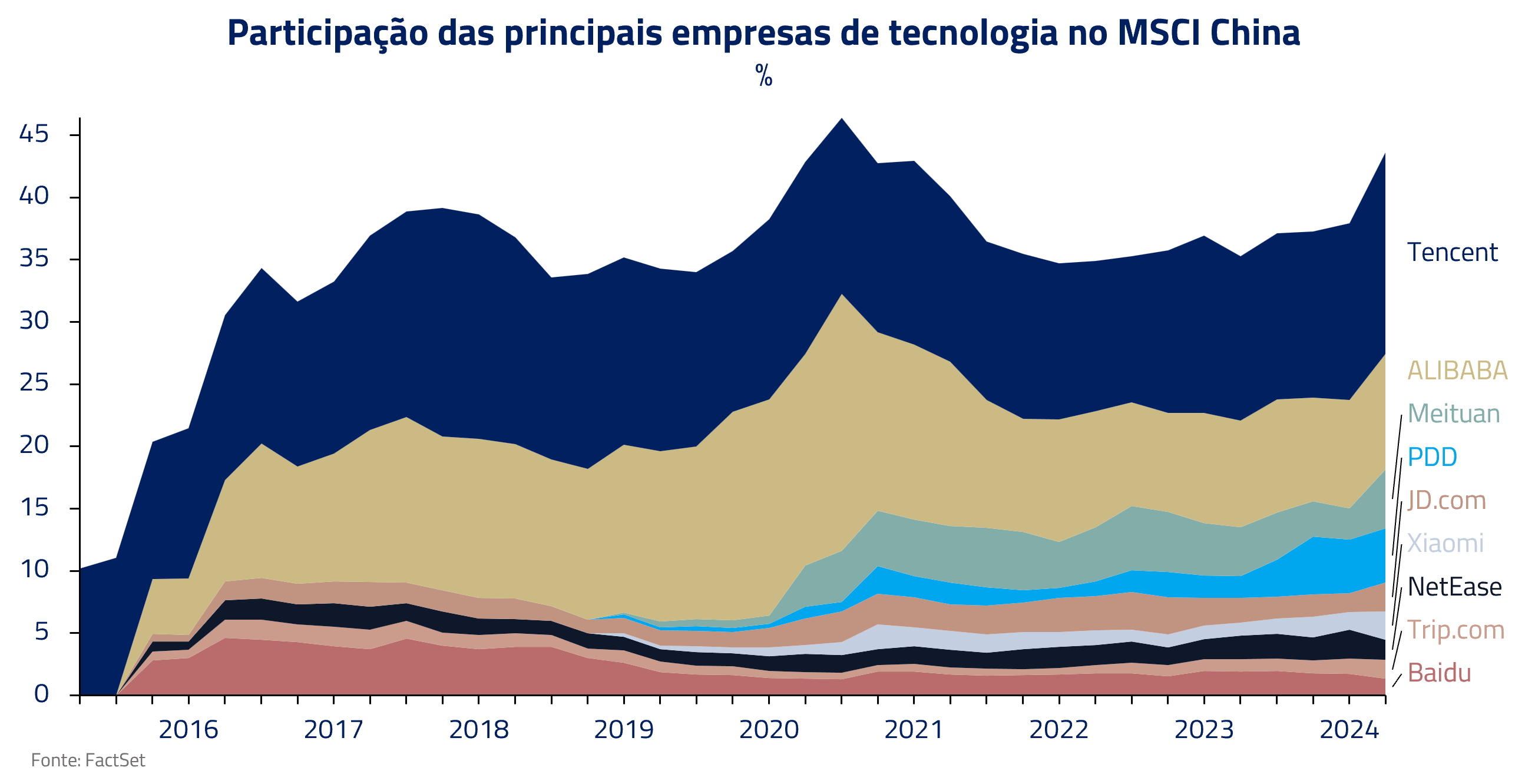

Na última década, com o crescimento das grandes empresas de tecnologia chinesas, o mercado de ações local passou a se concentrar em dois grandes setores: tecnologia e o setor financeiro.

Iniciando nossa análise, consideramos que, na verdade, o setor financeiro pode ser prejudicado, e não beneficiado, pelas medidas propostas até o momento.

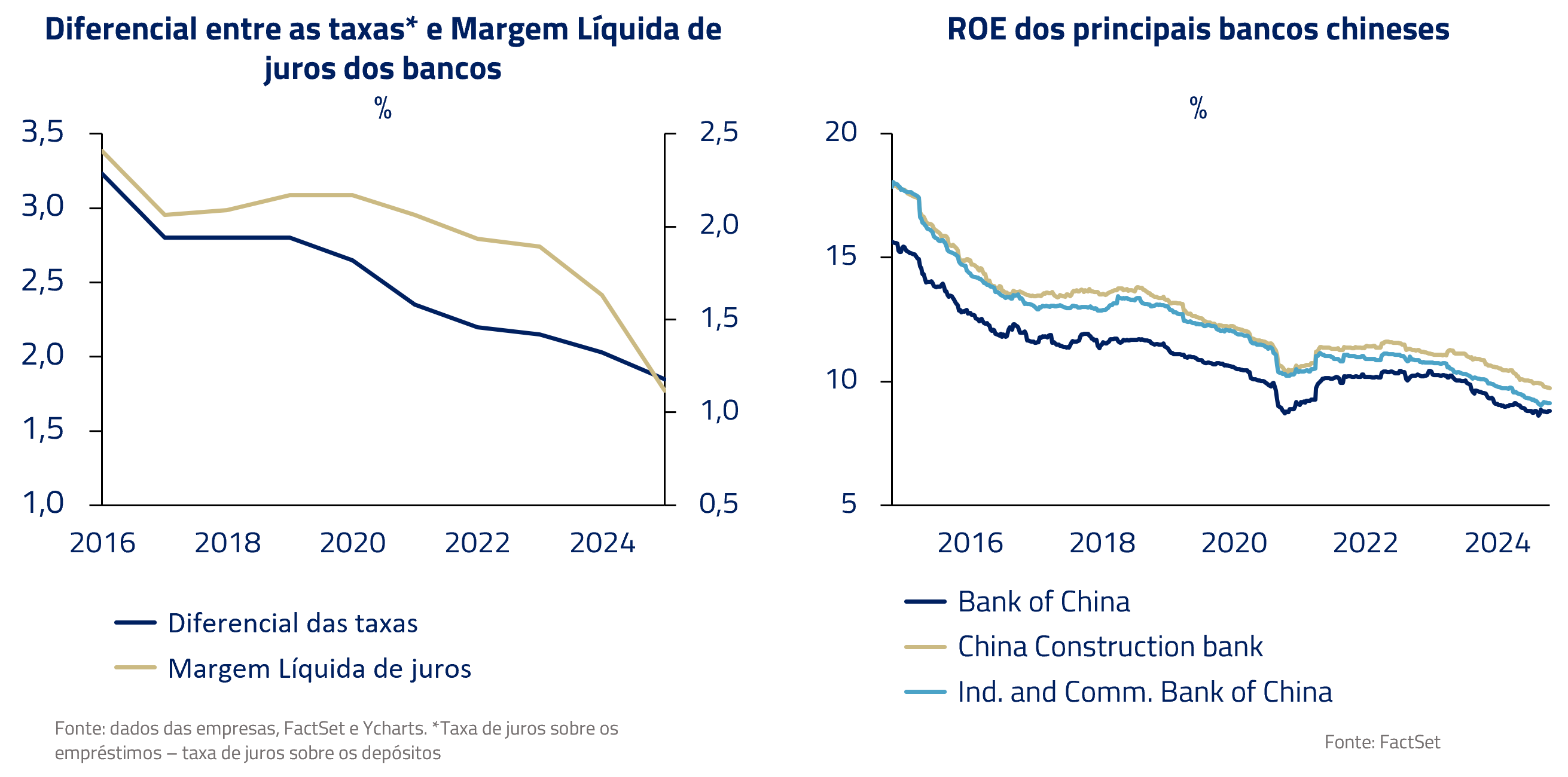

Sob pressão para conceder empréstimos a taxas subsidiadas, os bancos enfrentarão desafios nos balanços devido ao novo pacote de estímulos. Há anos eles lidam com o modelo econômico do governo, que reduz a taxa de empréstimos enquanto mantém estável a taxa de depósitos. Esse fenômeno tem pressionado a margem líquida de juros desses bancos, afetando a rentabilidade do setor.

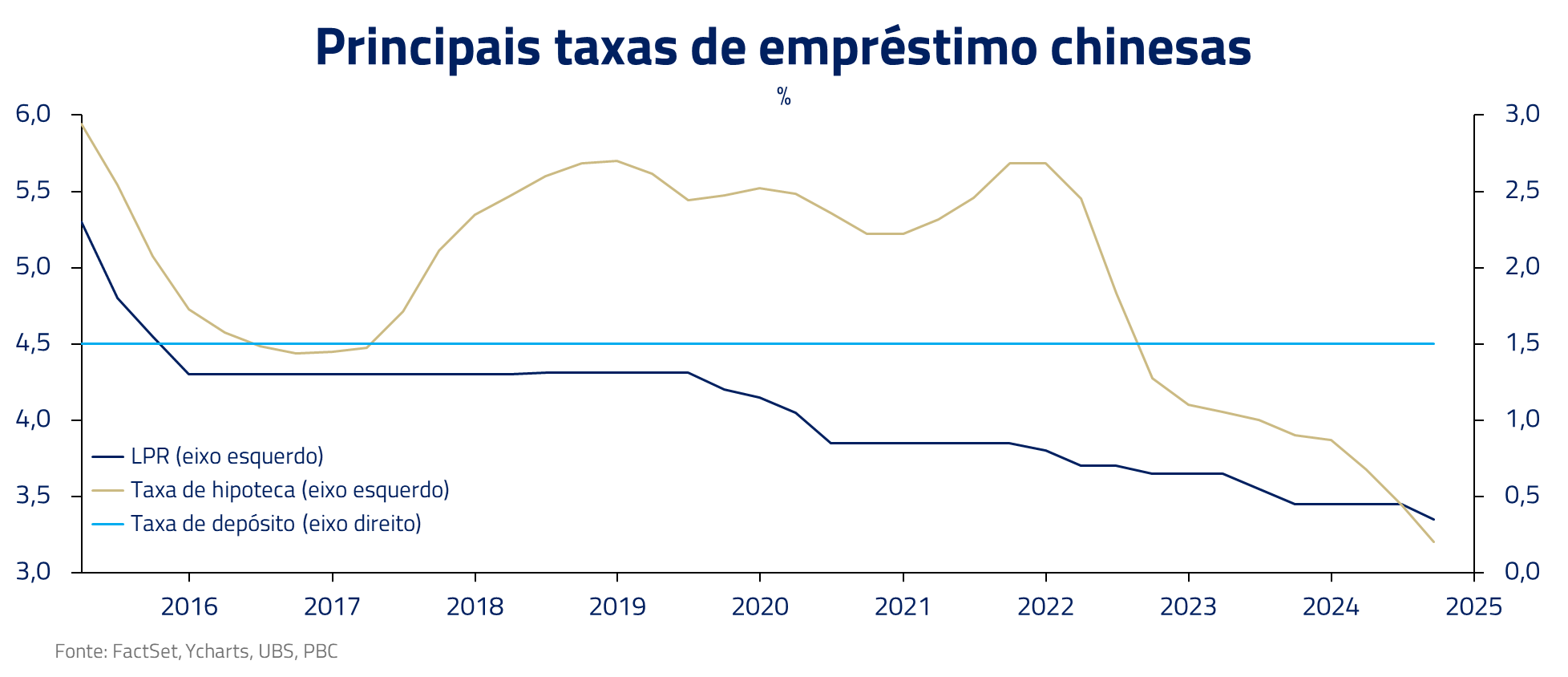

Esse descasamento entre as taxas só é possível porque a China, diferentemente do Brasil e de outras economias ocidentais, tem diferentes taxas de juros, ao invés de uma única taxa referencial como a Selic no Brasil.

Dentre as principais taxas de juros chinesas, temos a LPR (taxa de juros referência para os empréstimos), taxa de referência de remuneração dos depósitos, taxa de empréstimo de médio prazo para os bancos (fornecida pelos PBOC para fornecer liquidez aos bancos) e taxa de empréstimos para hipotecas.

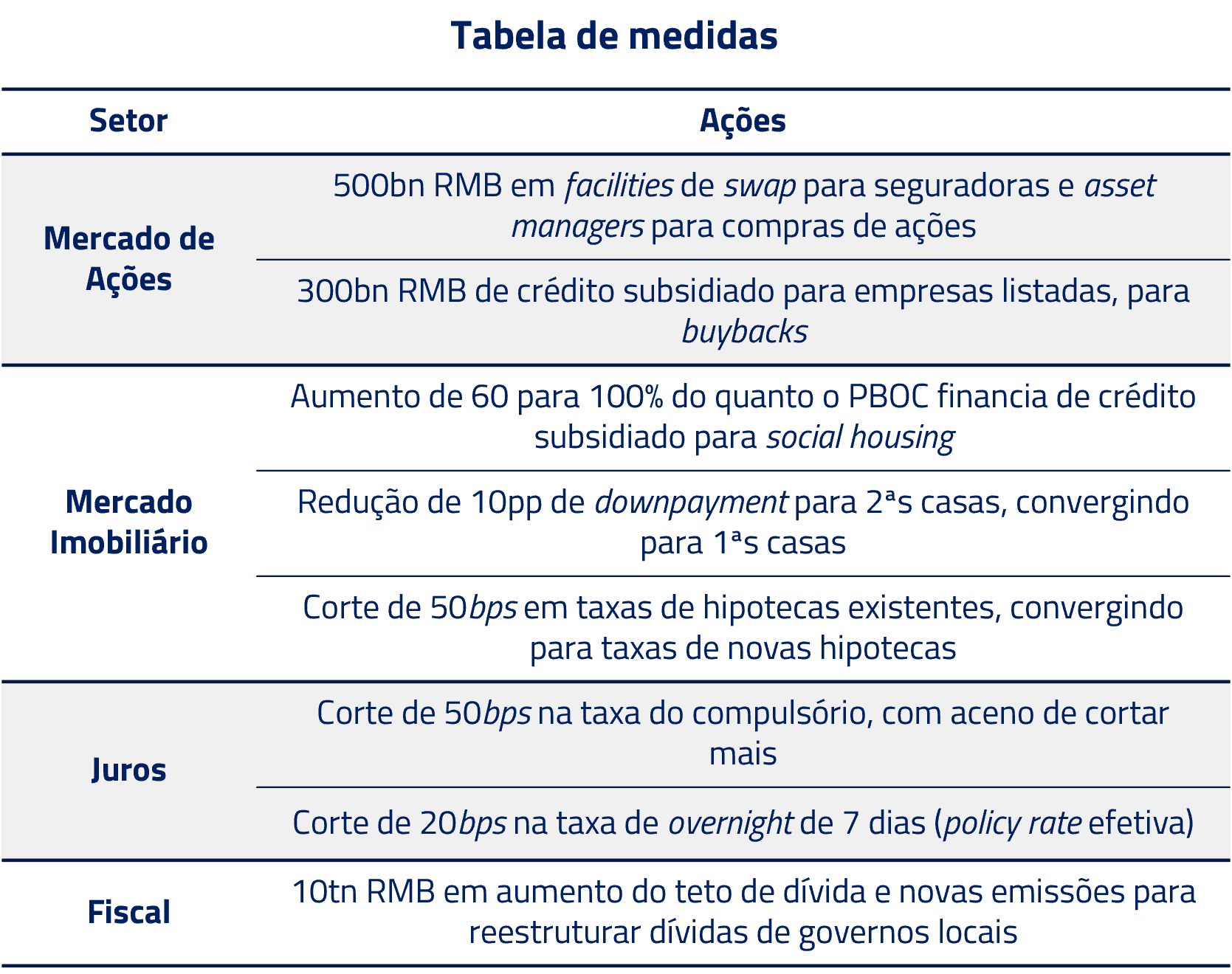

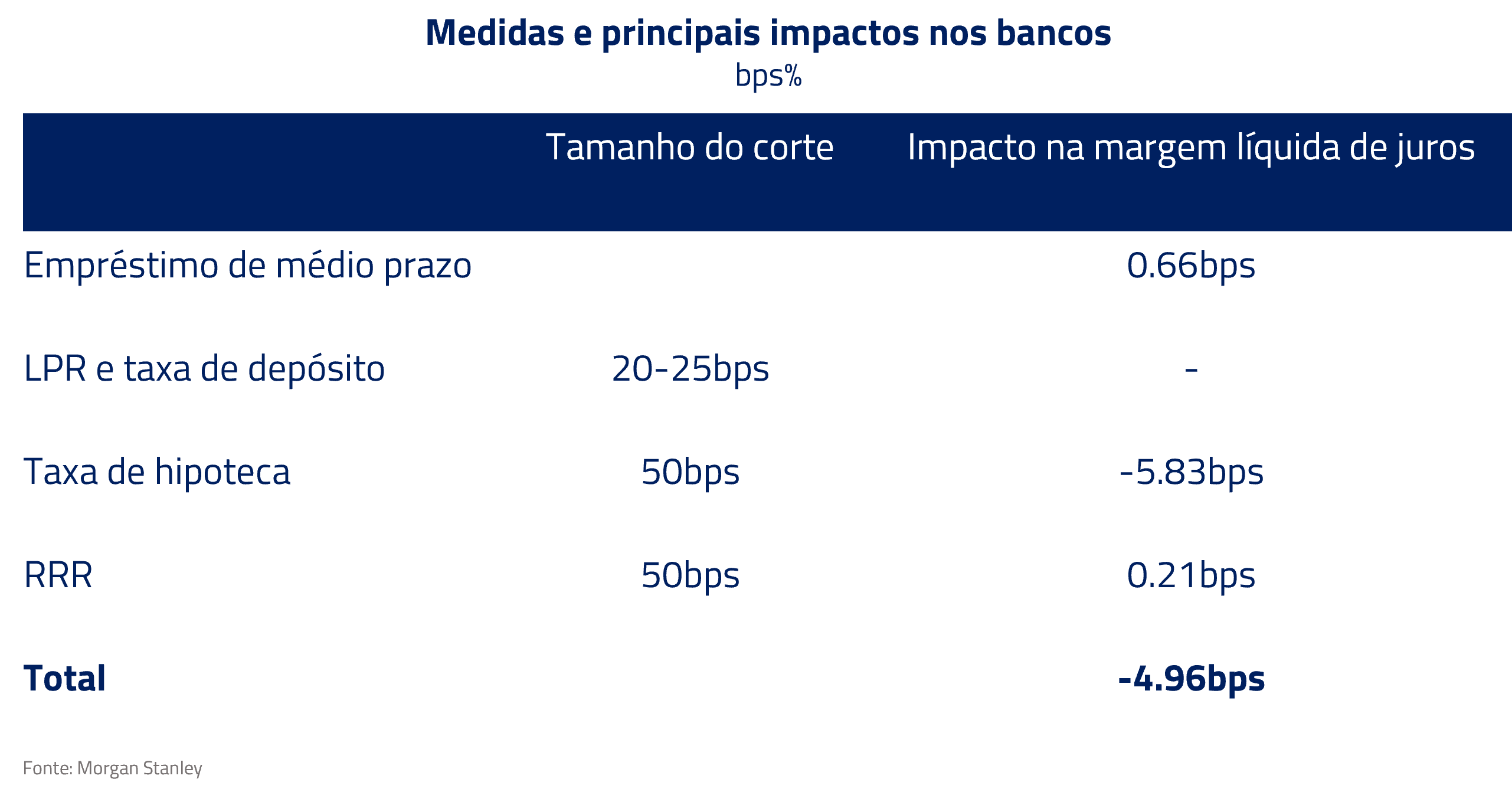

Mesmo com os ventos favoráveis de outras medidas, como redução na taxa de empréstimos de médio prazo para os bancos, que garantiria financiamento mais barato, e a redução de 50bps na RRR – taxa de reserva obrigatória, que ofereceria cerca de RMB$ 1 trilhão em liquidez – as medidas anunciadas até o momento parecem ter impacto direto negativo na margem líquida de juros desses bancos, o que deve continuar pressionando a sua rentabilidade.

O governo chinês ainda deverá anunciar novas medidas, incluindo cortes adicionais na taxa de reserva obrigatória até o final de 2024, injeção de capital nos grandes bancos, mais reduções nas taxas de juros e incentivos ao consumo. Entretanto, dada a incerteza dessas futuras ações e o impacto negativo das atuais, preferimos evitar o setor bancário chinês por enquanto.

Para o setor de tecnologia, composto por empresas como Alibaba e Tencent, as medidas anunciadas até o momento não têm impacto direto claro na rentabilidade das companhias, se limitando aos efeitos indiretos de maior confiança da economia.

Apesar da expectativa gerada por estímulos ao consumo, até o momento o único anúncio dessa natureza se deu pelos 500 bilhões de yuan em vouchers para consumo anunciados para residentes de Shanghai, um valor imaterial frente aos 50 trilhões yuan gastos pelos consumidores anualmente.

Além do setor financeiro e de tecnologia, o governo chinês demonstrou até o momento comprometimento com dois grandes setores da economia: o setor imobiliário, com redução das taxas de hipotecas mencionadas e menor entrada requerida nos financiamentos imobiliários (de 25% para 15%); e o mercado acionário, com anúncio de linhas de empréstimos subsidiadas para recompra de ações pelas empresas.

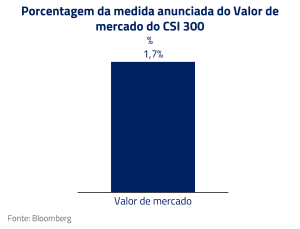

Uma vez que o efeito das medidas para os dois principais setores da bolsa chinesa é negativo ou incerto, uma medida positiva, porém de impacto limitado, foi o crédito de até 800 bilhões de yuan, destinado à recompra de ações das empresas que compõem o índice local CSI 300. Essa medida representava aproximadamente 4,8% da liquidez diária e 1,7% do valor de mercado das empresas deste índice na data do anúncio.

Uma vez que o efeito das medidas para os dois principais setores da bolsa chinesa é negativo ou incerto, uma medida positiva, porém de impacto limitado, foi o crédito de até 800 bilhões de yuan, destinado à recompra de ações das empresas que compõem o índice local CSI 300. Essa medida representava aproximadamente 4,8% da liquidez diária e 1,7% do valor de mercado das empresas deste índice na data do anúncio.

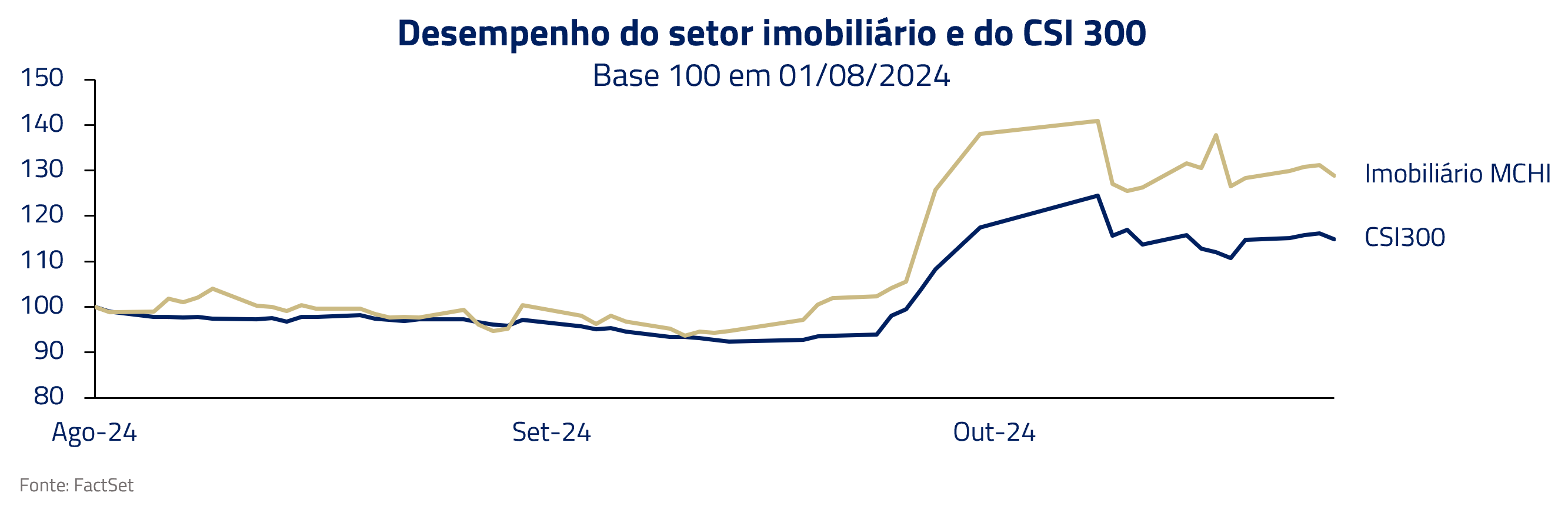

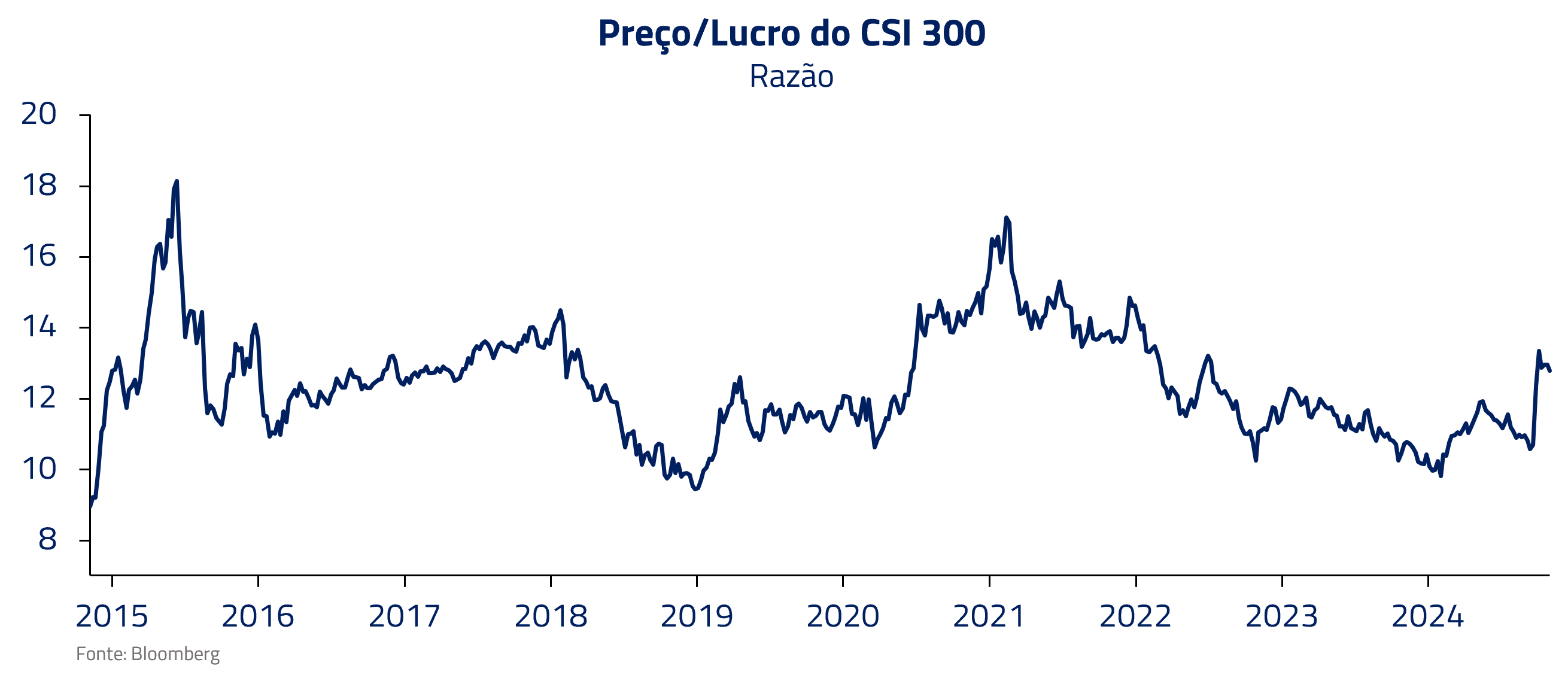

Com um mercado com baixa alocação e valuation barato, as medidas anunciadas foram o combustível do rally recente da bolsa chinesa, mas, até o momento, não parecem ser suficientes para sustentar um rally mais prolongado.

O mercado de ações chinês, diferentemente dos mercados ocidentais, tende a ser representado por fortes movimentos baseados em estímulos e liquidez, independentemente do comportamento de lucros das respectivas empresas.

Dessa forma, não descartamos a possibilidade de continuidade do forte rally iniciado em setembro, mas preferimos ver ações concretas de Pequim para sair do atual ciclo deflacionário. Embora tenhamos participado das fases iniciais desse movimento, no momento participamos apenas como observadores.

***

O solo de “Hotel Califórnia” termina com uma sequência de notas emblemáticas, repetitivas, que vão aos poucos desaparecendo sem que a música tenha um final definitivo. Essa coda do solo cria uma sensação de tensão e resolução ao mesmo tempo, deixando o ouvinte a refletir sobre a misteriosa atmosfera da música.

Consideramos que esse é uma analogia apropriada para o final do nosso Kinea Insights. As medidas até agora anunciadas pelo governo nos deixam com a sensação de que algo falta para compor o quadro de uma saída com sucesso do atual processo de estagnação e deflação.

O evento recente da eleição de Donald Trump como presidente americano vai compor o panorama de desafios para a China nos próximos anos. Com uma plataforma de campanha focada em aumentar as tarifas comerciais substancialmente sobre as exportações chinesas, o segundo mandato de Trump tem potencial de impactar novamente a economia da China e a sua capacidade de “sair do Hotel Califórnia”. Será necessário ainda mais ousadia e criatividade dos políticos chineses para criar alternativas de desenvolvimento para a economia.

Nossa principal exposição a China continua sendo uma posição vendida no Renminbi, uma vez que, conforme mencionamos nesse insights, não consideramos razoável que a China saia de seu processo deflacionário sem permitir uma desvalorização substancial de sua moeda.

Para o mercado de ações chinês, adotamos no momento uma postura agnóstica: não estamos com posições significativas, mas podemos mudar de visão, tanto para o bem quanto para o mal, dependendo dos sinais de Xi Jinping ao longo dos próximos meses.

Estaremos atentos ao longo dos próximos meses às medidas adicionais que certamente consideramos necessárias para que a China saia da atual espiral deflacionária que se encontra.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

¹Você pode fazer o check out quando quiser, mas nunca poderá partir

²Ela é obcecada por joias da Tiffany, ela tem uma Mercedes-Benz

³Somos todos prisioneiros aqui de nossas próprias escolhas

⁴Eles apunhalam com suas facas de aço mas não conseguem matar a fera

⁵Você pode fazer o check out quando quiser, mas nunca poderá partir

⁶Correndo para a saída

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.