Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

O Brasil e suas recorrentes crises: comparação com crises anteriores e os equilíbrios possíveis.

O filme “O Feitiço do Tempo” (Groundhog Day), estrelado por Bill Murray, conta a história de Phil Connors, um meteorologista que fica preso em um círculo do tempo, revivendo o mesmo dia (O Dia da Marmota) repetidamente.

Inicialmente frustrado e desesperado, Phil aproveita a repetição para satisfazer desejos egoístas, mas, com o tempo, passa a refletir sobre sua vida e a buscar formas de se tornar uma pessoa melhor, usando o círculo de eterno retorno para aprender e evoluir.

A mensagem central do filme é a transformação pessoal e a ideia de que, enquanto permanecermos presos em nossos próprios erros ou limitações, o “dia” continuará a se repetir. A superação do ciclo exige autocrítica, aprendizado e uma mudança de atitude.

Por que usamos “O Feitiço do Tempo” como tema para nosso primeiro Kinea Insights do ano?

O tema do filme pode ser comparado à dinâmica das recorrentes crises econômicas no Brasil. Assim como Phil Connors, o país parece estar preso em um ciclo repetitivo de crises. Esses ciclos frequentemente resultam de falhas estruturais que, mesmo reconhecidas, não são efetivamente resolvidas.

Como chegamos à crise atual?

Definimos o atual cenário como uma clássica crise de confiança na dívida soberana brasileira, causada por um já elevado endividamento, alto custo de juros e falta de confiança na capacidade do governo e do Congresso de unirem forças para ajustar essa situação.

O que causou esse cenário, ou como chegamos até aqui? O Brasil, desde a redemocratização, passando pela Constituição de 1988 e estabilização da moeda em 1994, tem sido o produto de um pacto social que gerou um constante crescimento do Estado na economia.

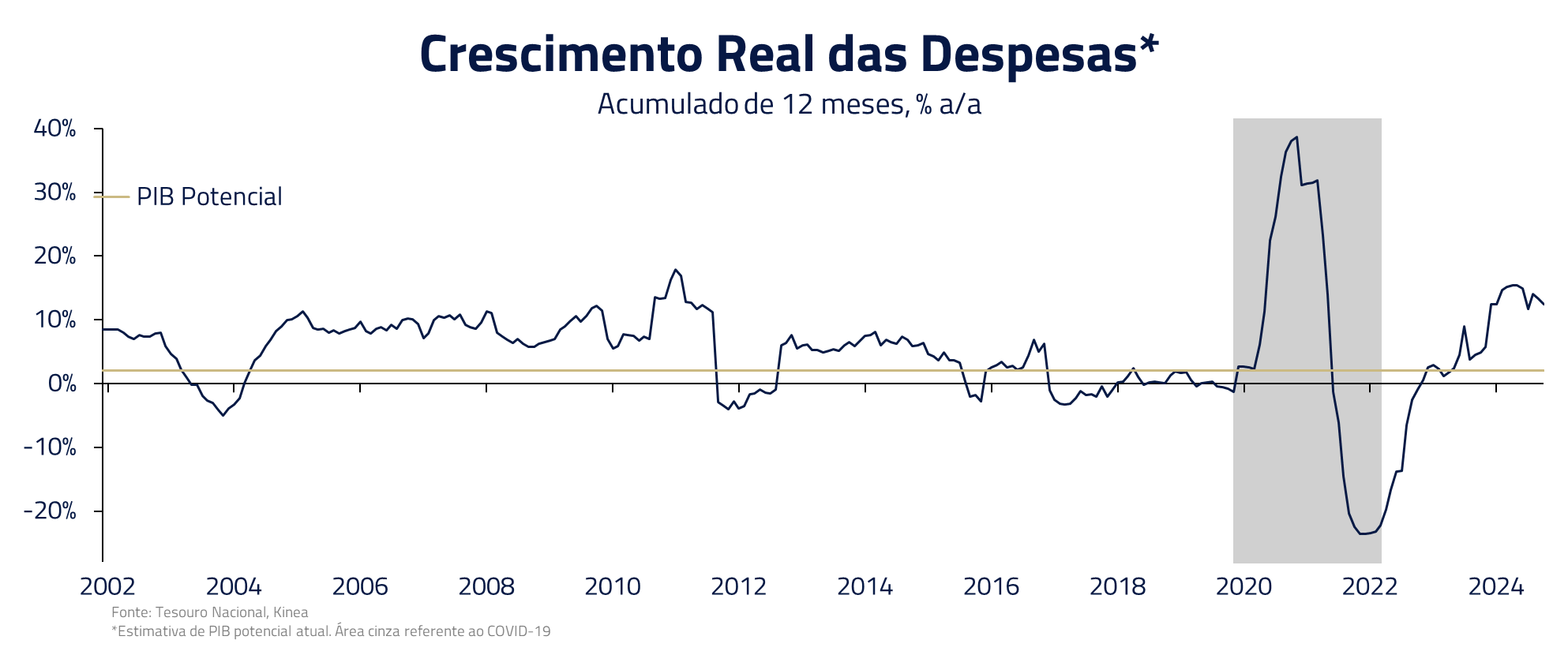

Nosso crescimento, ao longo das últimas três décadas, foi acompanhado por um aumento das despesas do governo acima de nosso crescimento econômico, o que pode ser traduzido em linguagem econômica por um “fiscal frouxo”.

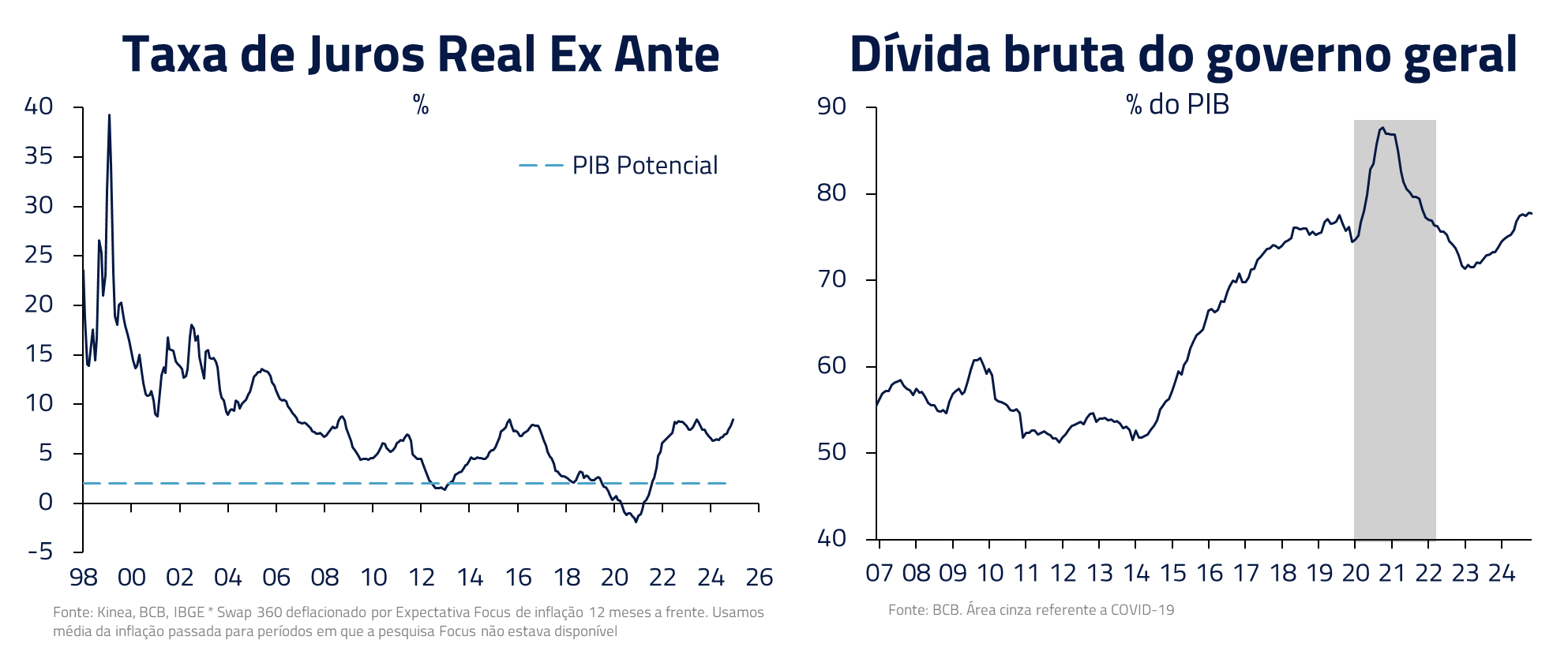

Para atingirmos nossas metas inflacionárias dentro desse ambiente fiscal, fomos forçados a sempre rodar um “monetário apertado”. Em outras palavras: elevadas taxas reais de juros.

Entretanto, ao longo do tempo, essas elevadas taxas, combinadas com déficits primários, geraram uma trajetória por vezes divergente da dívida, com momentos de crescimento acentuado da relação dívida/PIB.

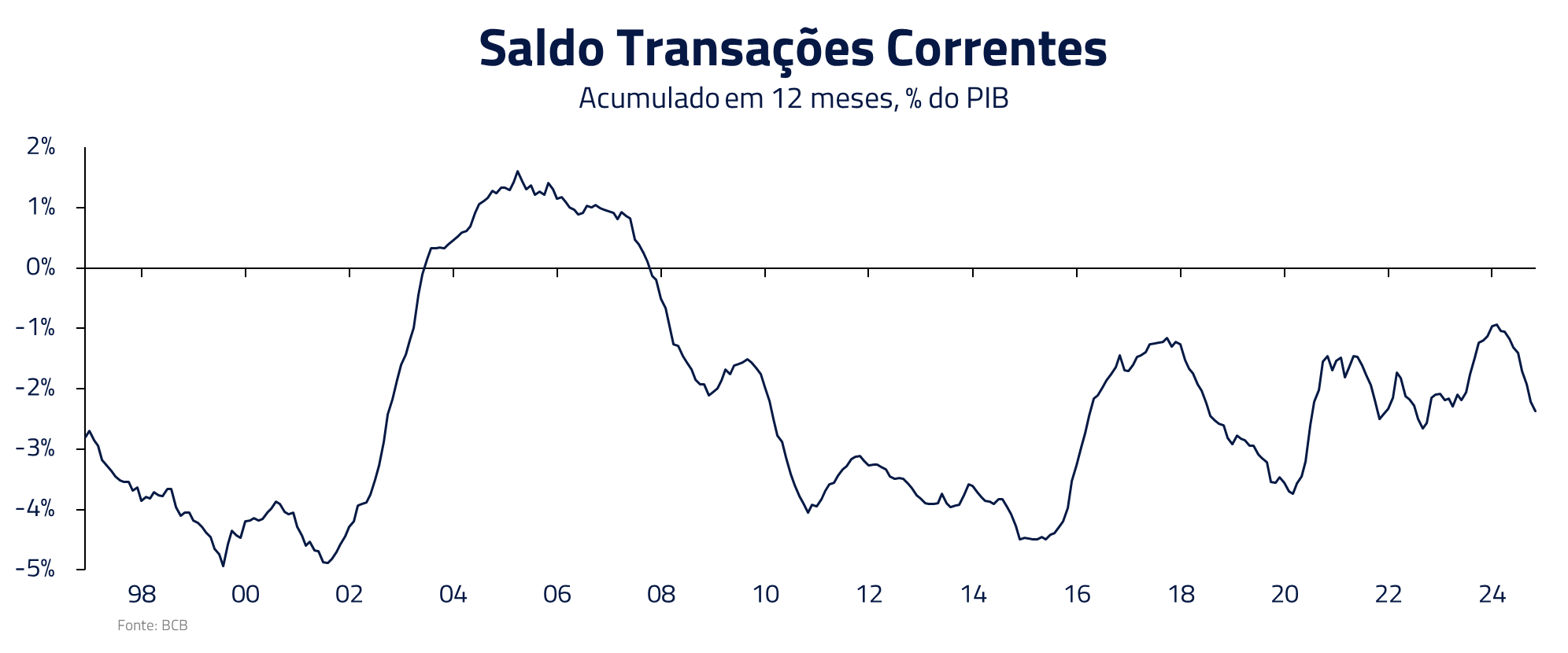

É natural que, quanto mais endividados ficamos, maior seja a taxa de juros requerida por investidores para financiar a rolagem dessa dívida. Nossa vulnerabilidade externa hoje está no déficit de conta corrente, da ordem de $50 bilhões de dólares, ou 2,5% do PIB. Dependemos do investidor estrangeiro para financiar esse déficit via conta capital. E o valor da moeda deveria ser tal que compatibilize esses equilíbrios.

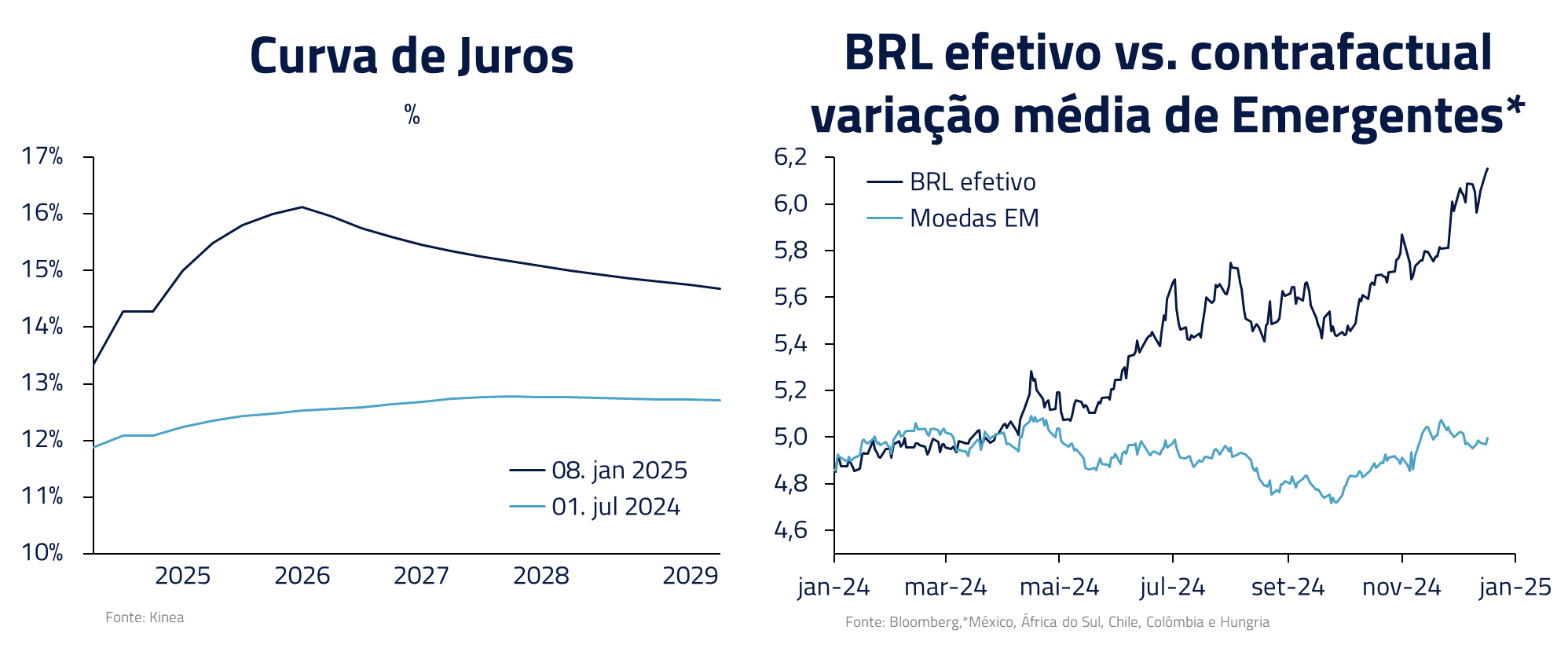

Nesse ponto, com juros reais na ponta de cerca de 8% e uma relação Dívida/PIB de quase de 80%, cerca de 7% do PIB estão sendo consumidos em serviço de dívida. Caso o PIB não cresça, como em uma recessão, a dívida pode vir a se tornar explosiva, o que torna o investidor apreensivo.

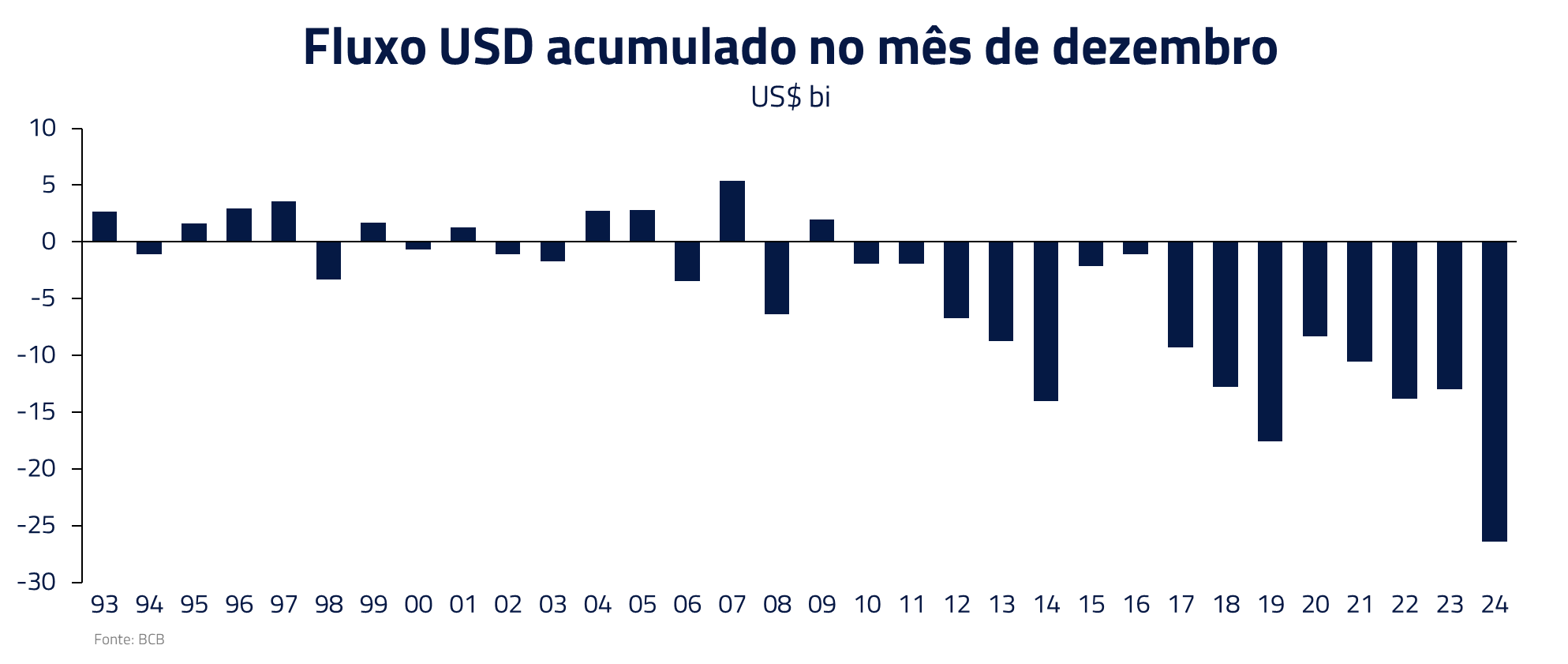

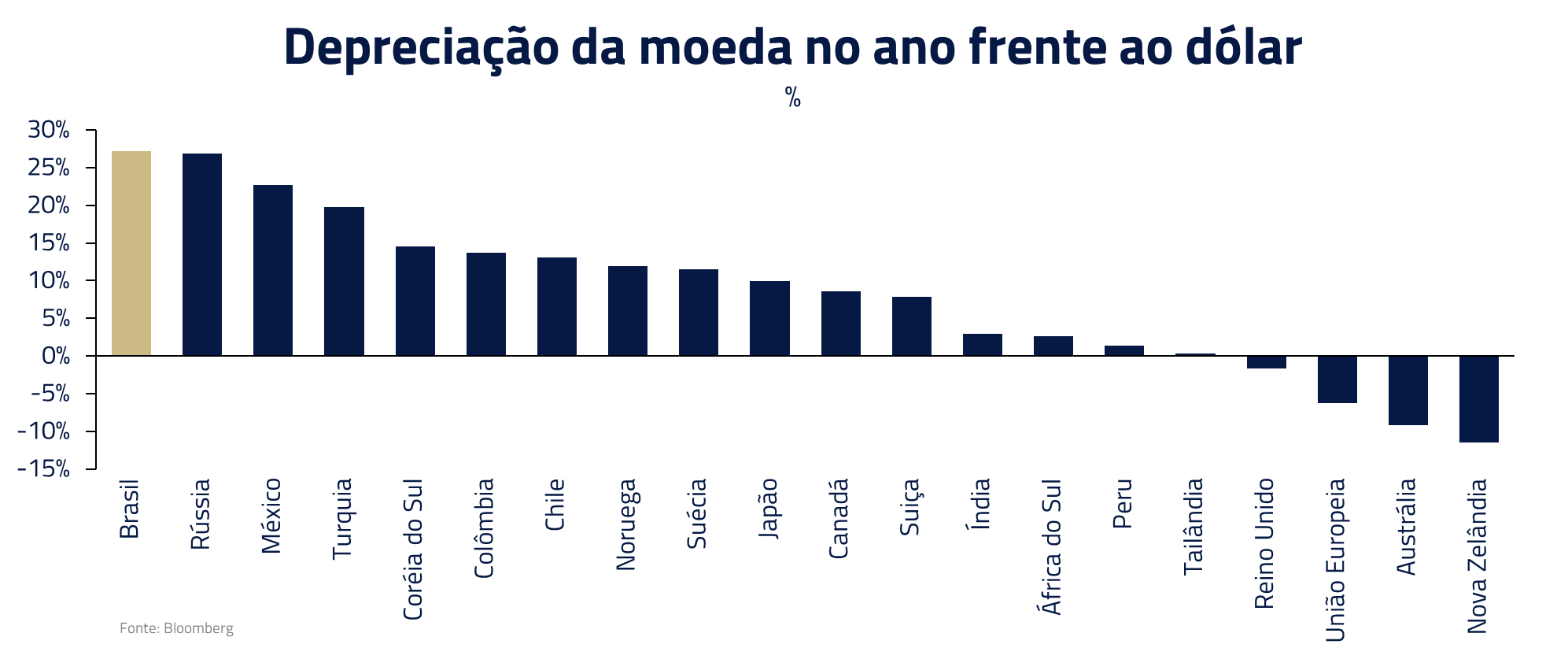

Por esse risco, mesmo os 14,25% de SELIC prometidos pelo Banco Central não têm sido suficientes para manter investidores, estrangeiros e locais, no Brasil. Em dezembro, o país teve a maior saída de dólar da série histórica e o real foi a pior moeda do mundo no ano.

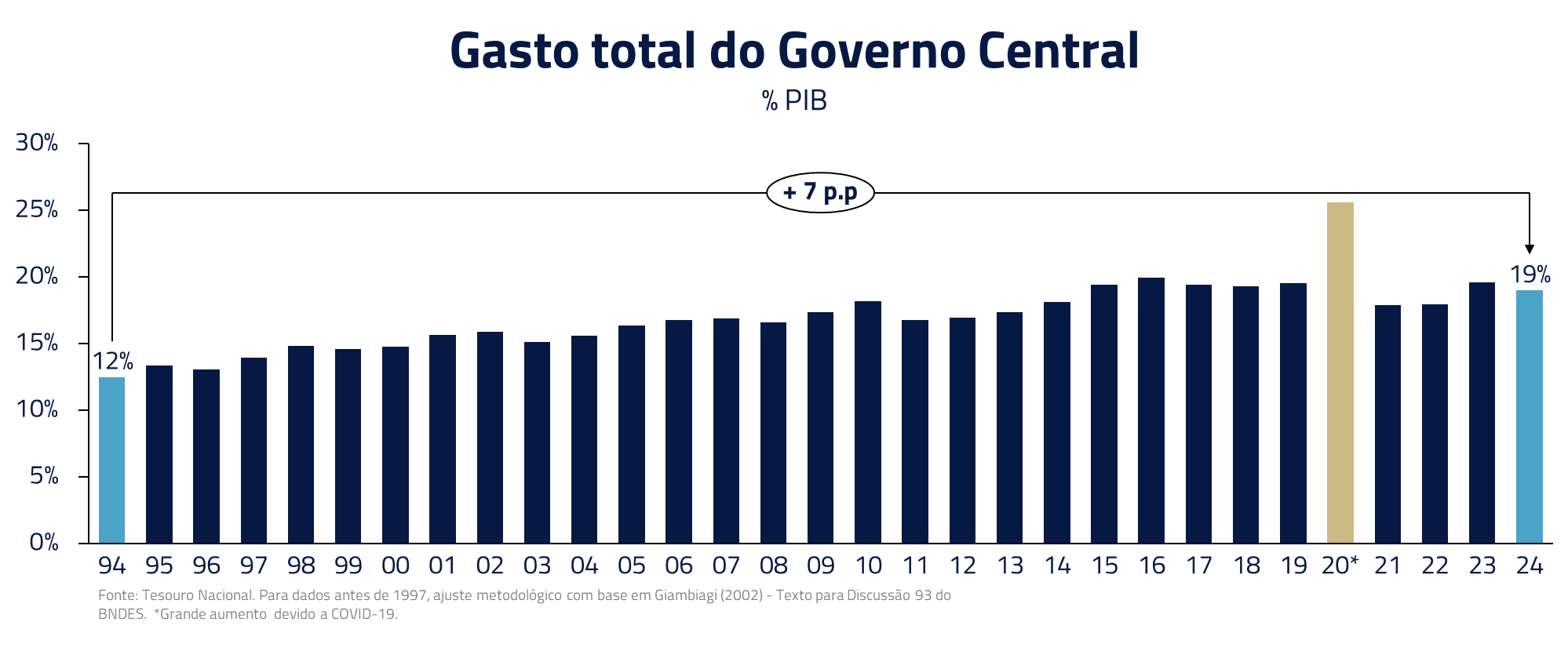

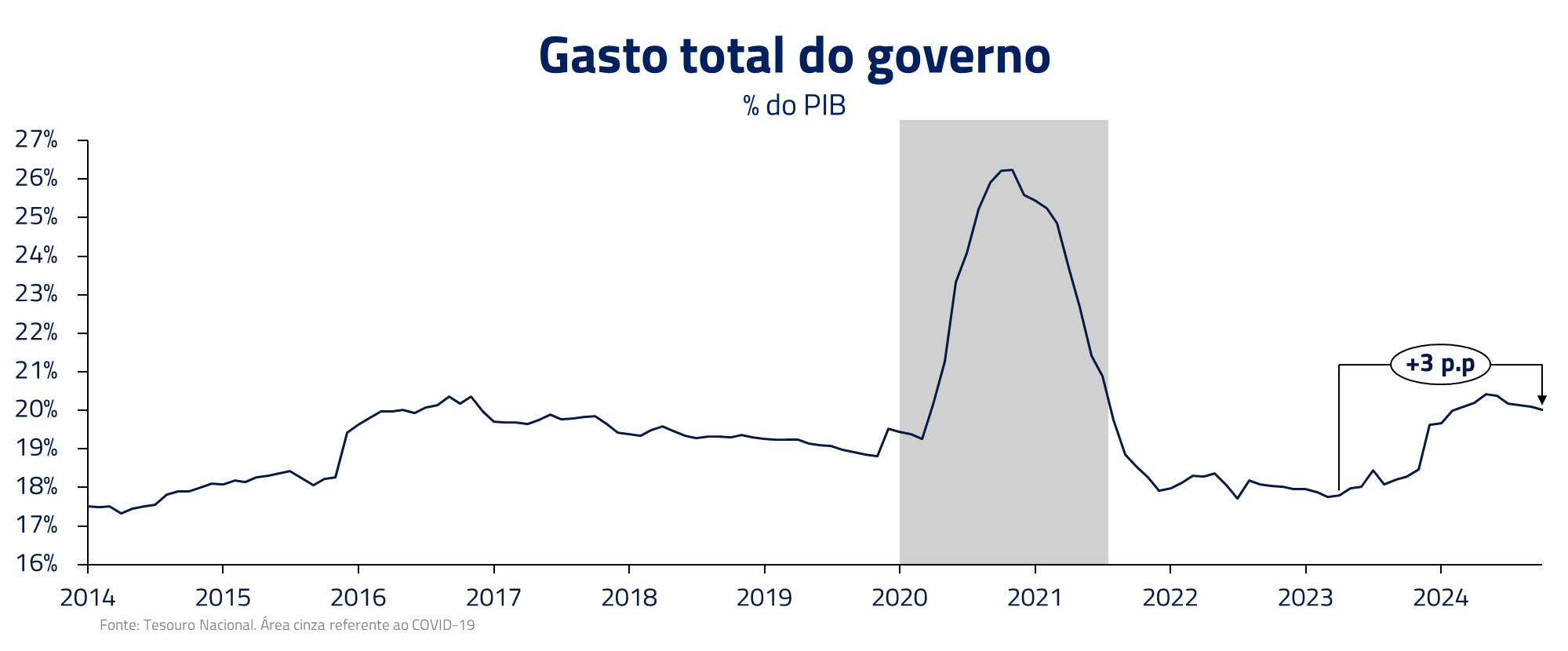

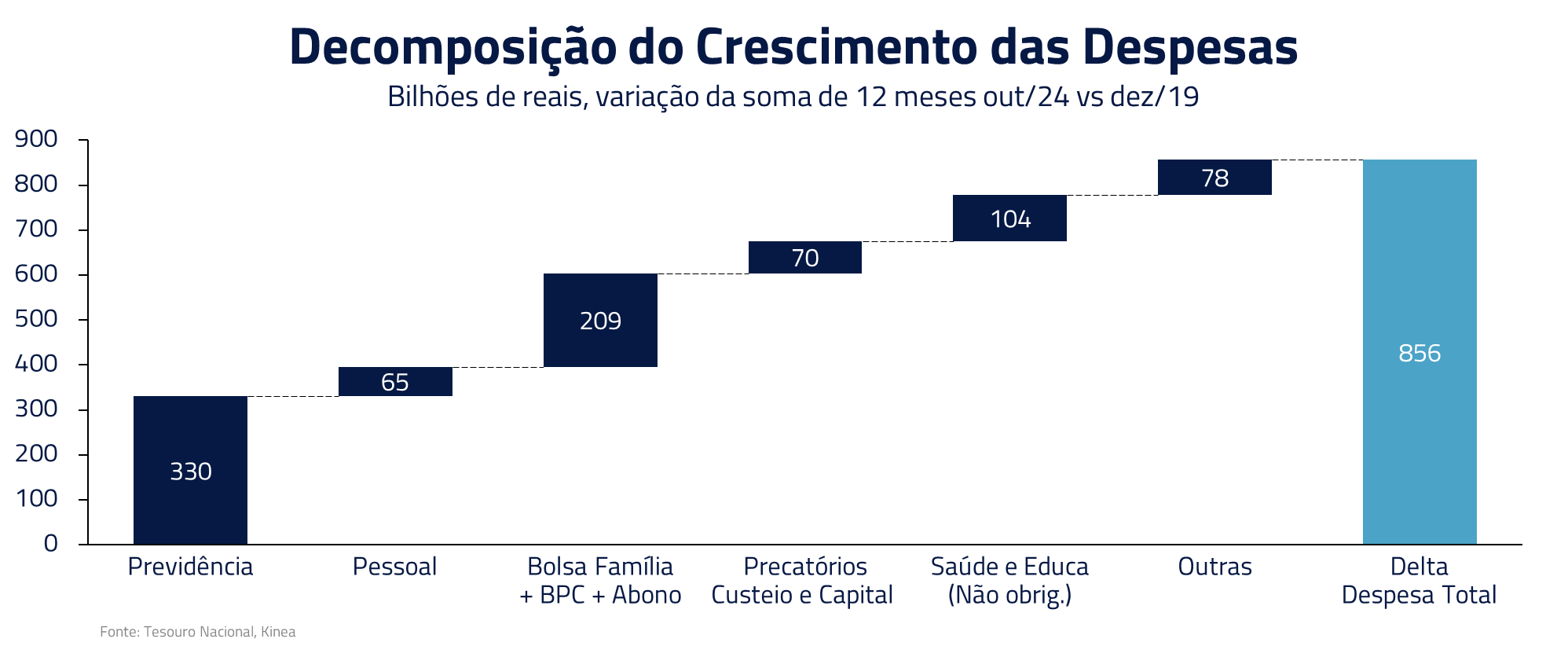

Milton Friedman, o famoso economista norte-americano, dizia que o foco central de análise de uma política pública deve sempre ser o quanto o governo gasta, porque todo o gasto terá que ser tributado hoje ou no futuro. Em dois anos, os gastos do governo subiram de 17,8% do PIB para 20%, uma expansão que só não foi mais rápida que durante a Covid-19.

Os grandes números dos parágrafos anteriores resumem o problema que temos no momento: uma dívida elevada, que chegou a consumir parte relevante do orçamento em juros, enquanto nossas despesas continuam crescendo em ritmo acelerado em relação ao PIB.

Com déficits em conta corrente, investidores internacionais são chamados para equilibrar as contas externas. Mas mesmo a essas taxas de juros, parece ser ainda insuficiente, dado que seguimos com elevação de juros e subida do dólar.

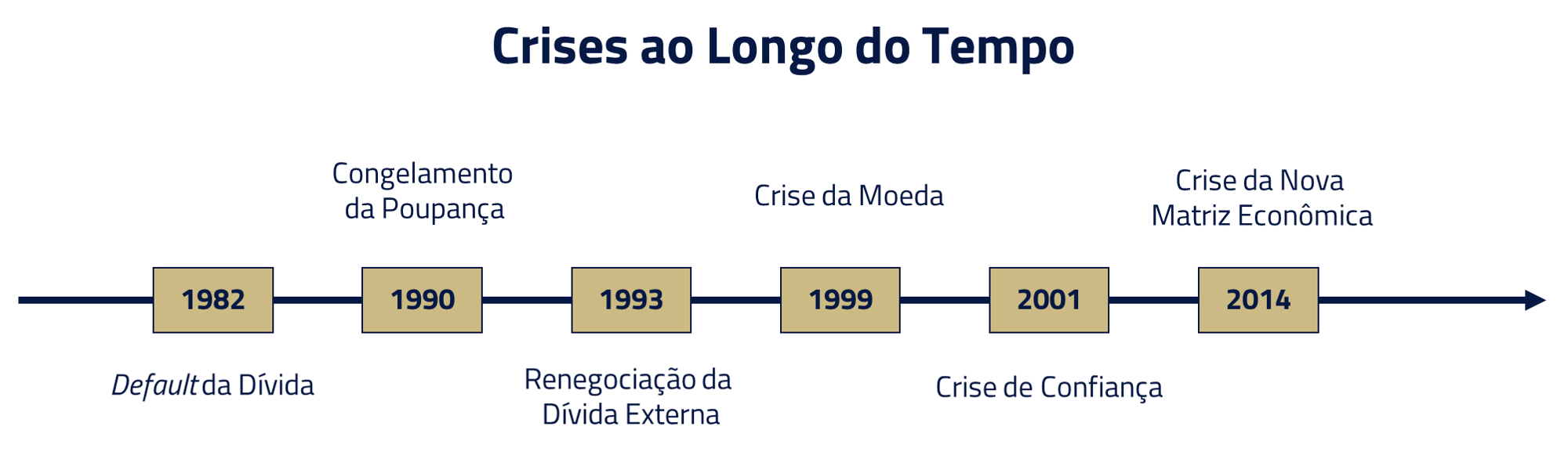

Como a situação atual se compara a outros momentos de crise

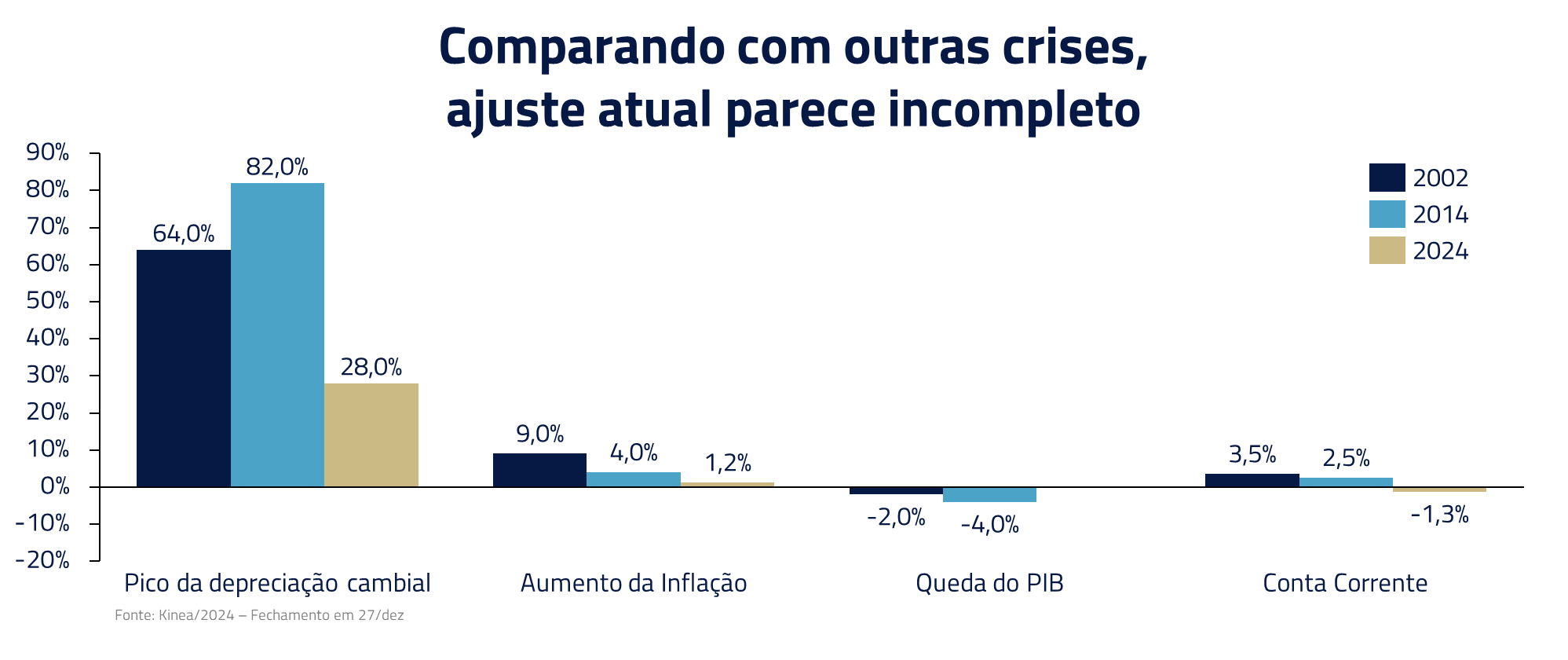

A maioria dos participantes do mercado ainda lembram as longas discussões sobre temas como “dominância fiscal” durante os piores momentos da mais severa recessão da história recente do Brasil, em 2015. A crise atual nos remete também a 2002, quando o real se depreciou para os menores valores históricos já registrados (contra os pares, em termos reais), gerando o maior ajuste em conta corrente dos últimos 30 anos.

Conforme entramos em uma dinâmica de questionamento da sustentabilidade fiscal novamente, é importante refletir sobre dois aspectos: (1) o quão similar – e o quão diferente – é a crise atual das demais; (2) quais foram os ajustes macroeconômicos necessários para reequilibrar a economia no passado.

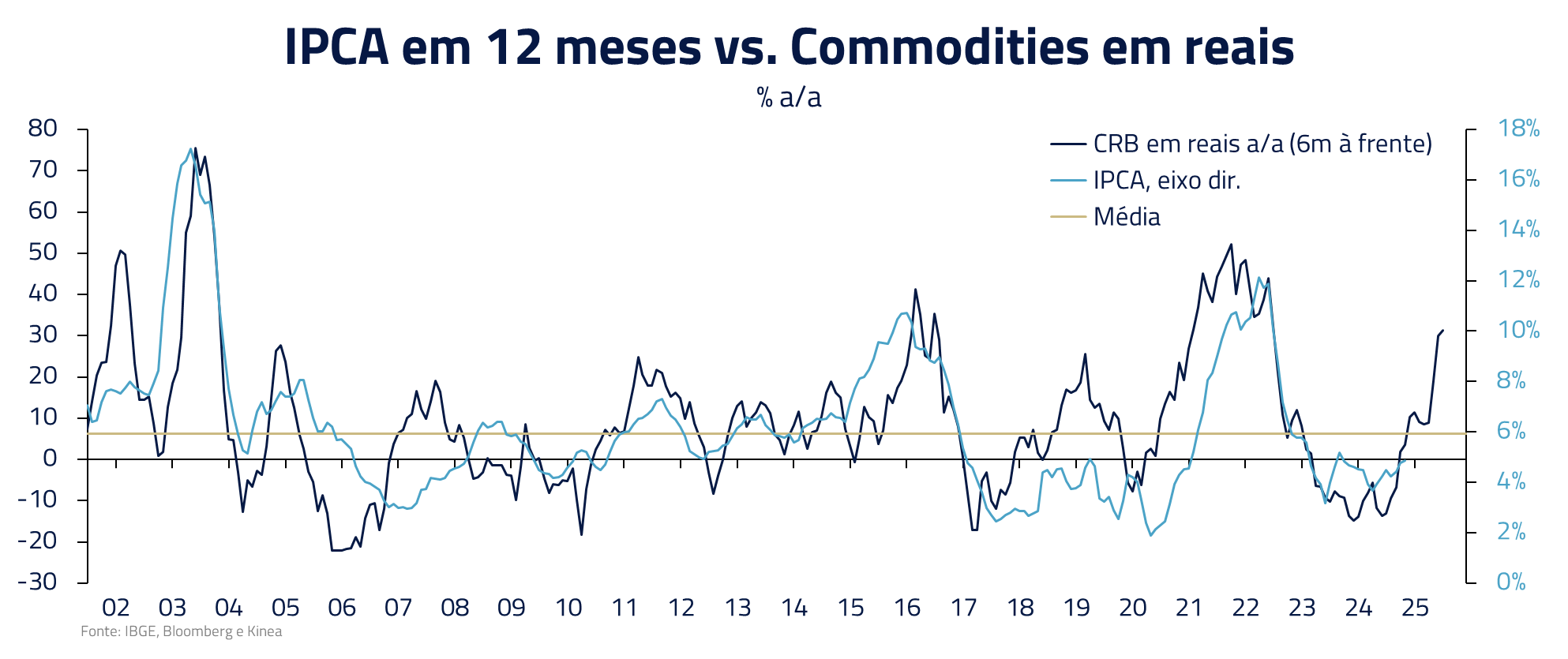

Como não poderia deixar de ser, a principal válvula de escape em grandes crises acaba sendo a moeda. O real se depreciou mais de 50% no período mais agudo das crises, “equilibrando” cerca de 30% mais fraco após a estabilização. O efeito direto disso foi sempre um aumento da inflação, que acabou resultado em alta expressiva da taxa de juros, seja para conter a inflação, seja para evitar uma saída maior de dólar do país.

O segundo impacto relevante foi sempre uma desaceleração da atividade de magnitude expressiva, compatível com um ajuste em conta corrente que estabilizasse fluxos de capitais.

Vejamos agora como é a situação da economia brasileira em termos de vulnerabilidades financeiras e externas, que podem aprofundar ou suavizar o ajuste da economia frente a outros períodos em que a sustentabilidade fiscal foi questionada.

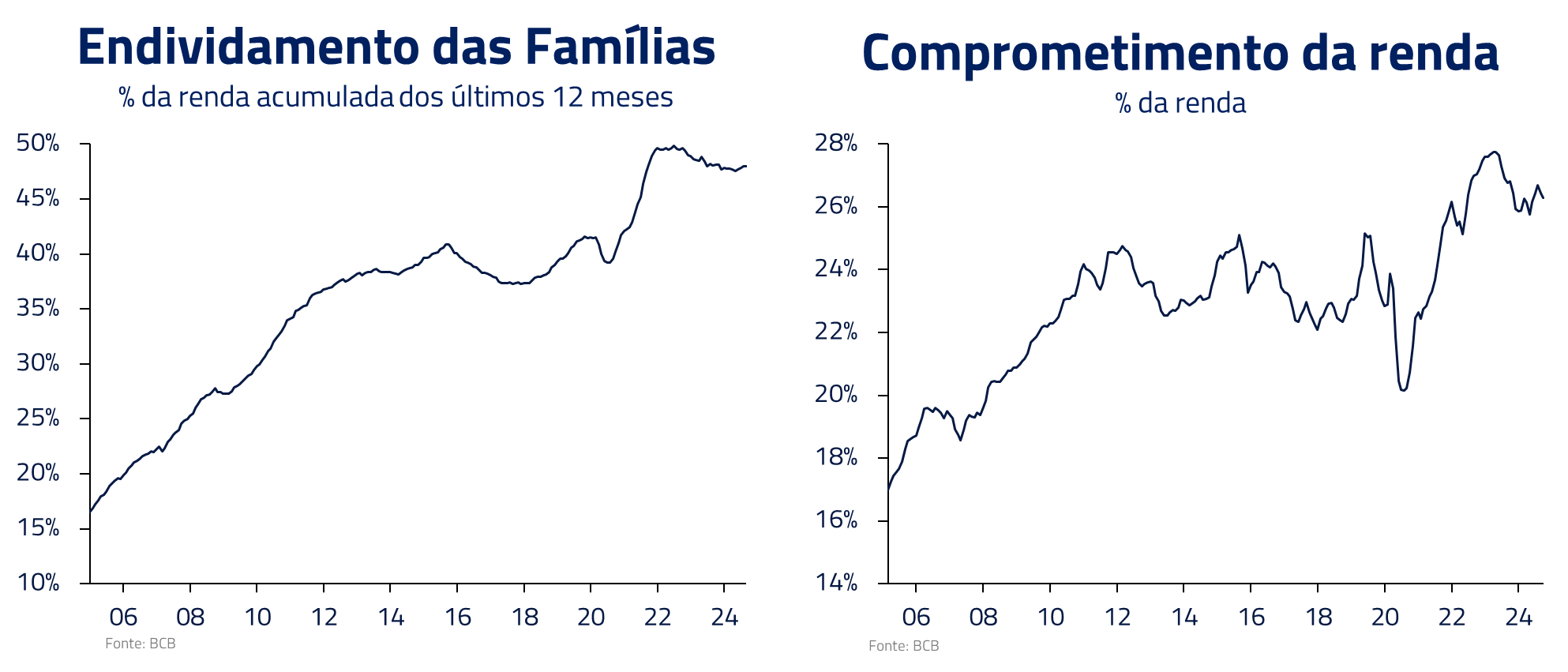

Endividamento das famílias

As famílias hoje estão em situação mais vulnerável, com maior endividamento e comprometimento de renda quando comparadas a 2015.

O período pós pandemia trouxe forte alta no endividamento. Hoje cerca de 30% da renda mensal está comprometida com o pagamento de dívidas, um nível crítico na série histórica.

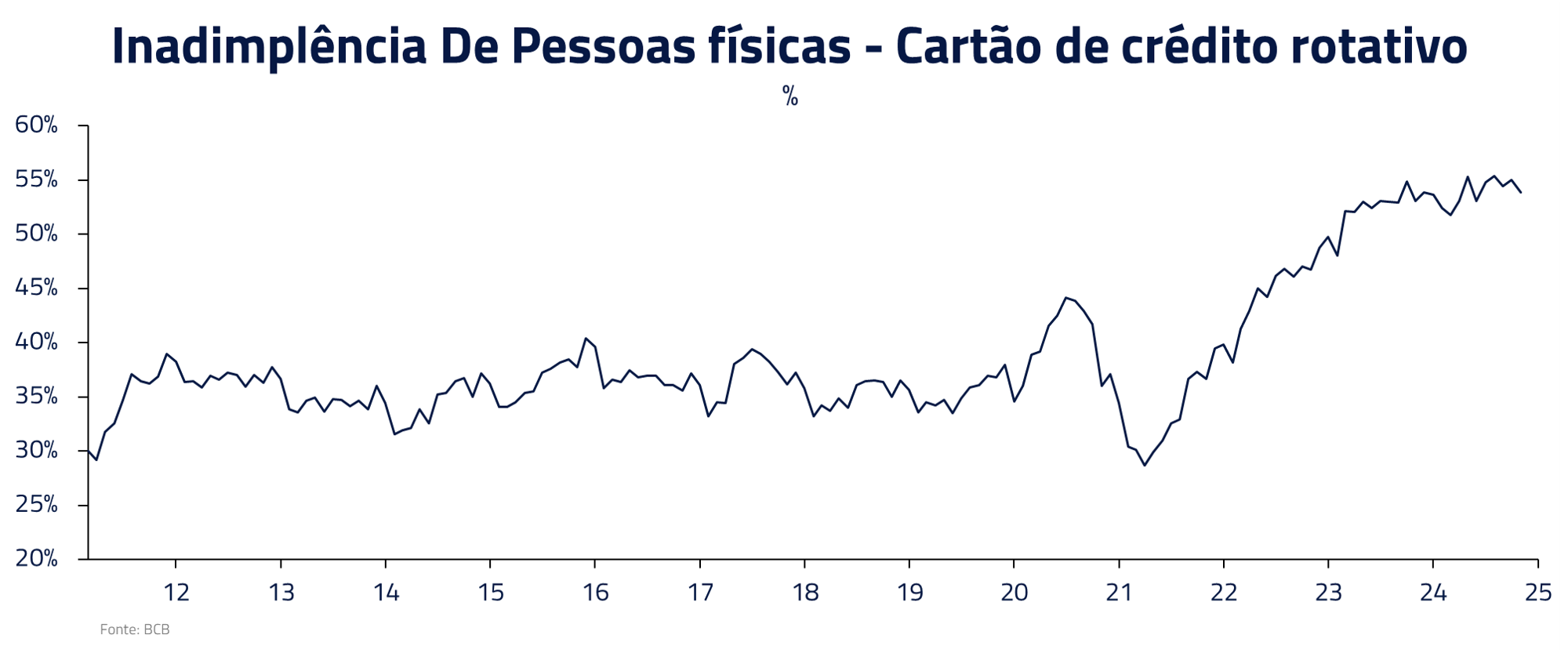

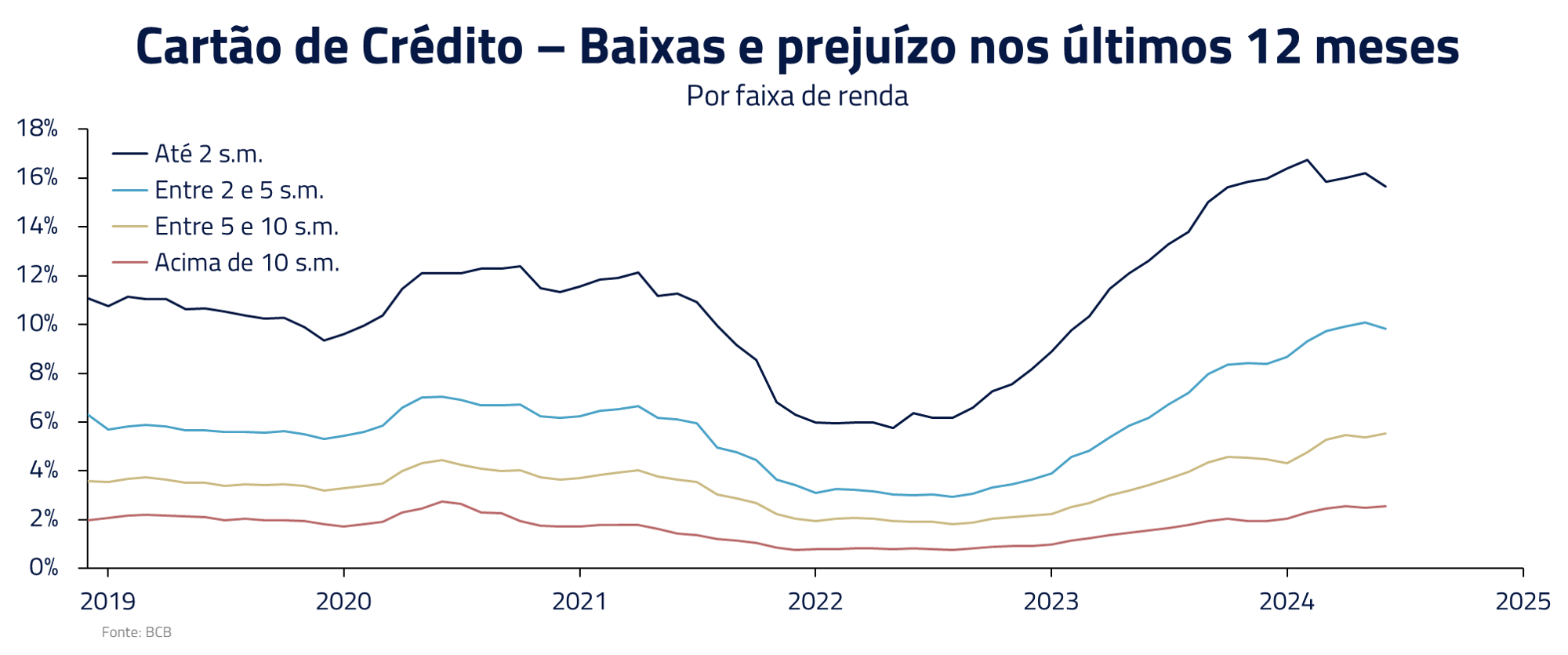

Houve forte crescimento no endividamento em cartões de crédito, particularmente nos grupos mais vulneráveis de baixa renda. Atrasos em pagamentos já se encontram em níveis elevados e perdas têm crescido no setor.

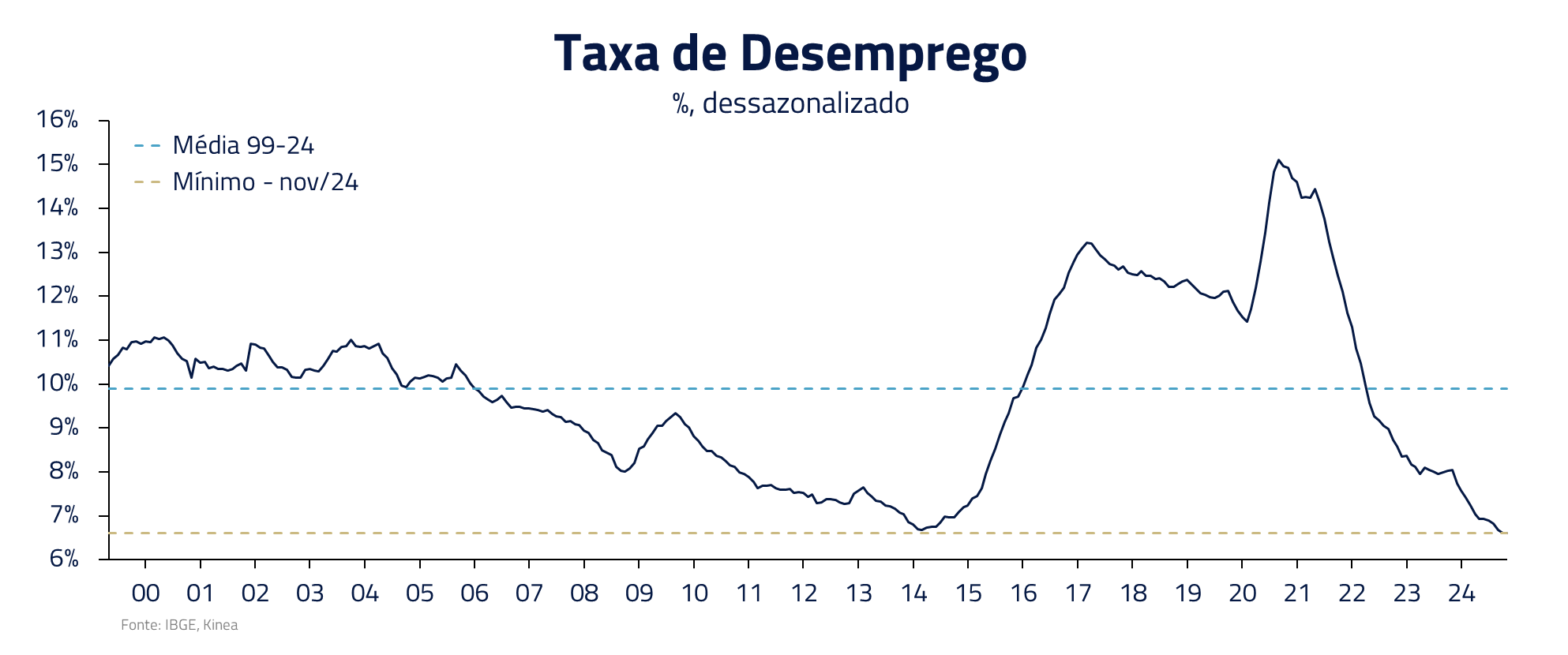

Preocupa-nos, particularmente, o fato que essas perdas já ocorrem no menor nível de desemprego da série histórica, gerando um cenário desafiador para uma economia, que deve desacelerar no próximo ano.

Esse cenário nos faz mais reticentes, por exemplo, em empresas de consumo para 2025. No caso dos bancos, muitos deles restringiram crédito em períodos recentes, embora nos preocupe alguns dos novos entrantes com políticas que foram mais agressivas em tempos recentes. Ao longo desse ano, devemos ver o crédito de uma forma geral cada vez mais restrito.

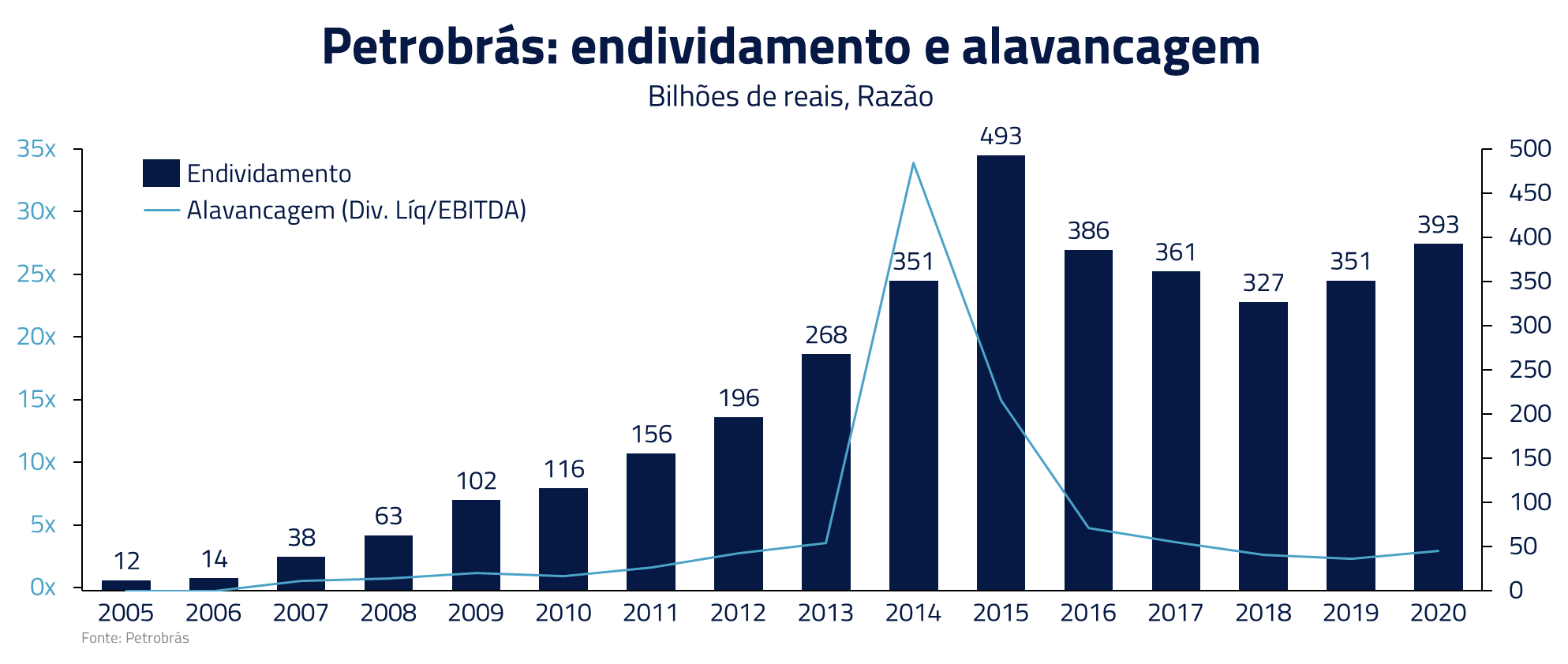

Em 2015, a economia vinha de uma sequência de investimentos improdutivos e excessos em setores como petróleo, indústria naval e construção civil. Algumas empresas públicas estavam passando por momentos muito difíceis, como no caso da Petrobrás e Eletrobrás.

Muitos bancos estavam expostos a empresas como SeteBrasil e o Grupo OGX, que rapidamente se tornaram insolventes. A Lava Jato também atingiu diversas empresas do setor de construção civil, tornando a situação ainda mais complexa.

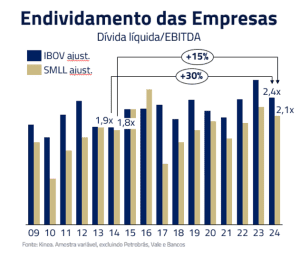

Embora não vivamos uma situação tão delicada como a de 2015, empresas estão hoje com maior nível de endividamento e maior despesa financeira, embora com um prazo mais longo e menor prêmio sobre a Selic.

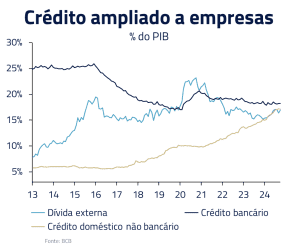

Também pesa em nossa análise o forte crescimento observado no mercado de crédito privado ao longo dos últimos anos, com desbancarização do crédito corporativo. Essa avenida se tornou um importante instrumento de financiamento para o mundo corporativo brasileiro.

De modo geral, estamos evitando exposição a empresas alavancadas em um período em que imaginamos que a desaceleração econômica prevista, somada à elevação da taxa Selic, deve trazer problemas para partes do setor corporativo em 2025.

Contas externas e endividamento externo

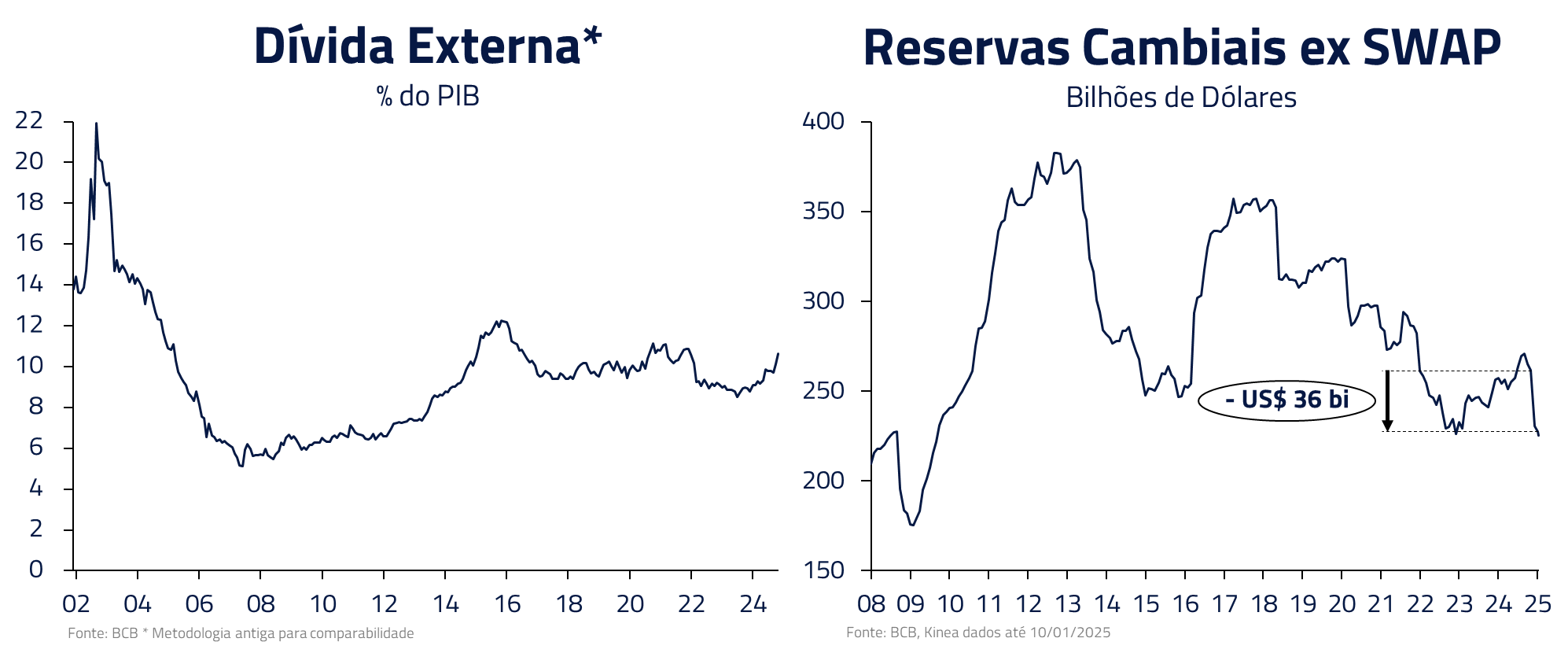

Certamente, nesse quesito, melhoramos ao longo do tempo. Em 2002, por exemplo, a crise foi intensificada pela forte necessidade de capital estrangeiro: o governo tinha 2,5x mais dívida externa que reservas.

Quando comparamos com 2015, a situação externa também nos parece melhor. Naquela época, as empresas privadas domésticas vinham de anos de aumento do endividamento externo, em virtude das baixas taxas de juros ofertadas pelo mercado internacional e a percepção, até então, de um real ainda forte. Nenhuma empresa foi mais emblemática desse período que a Petrobrás.

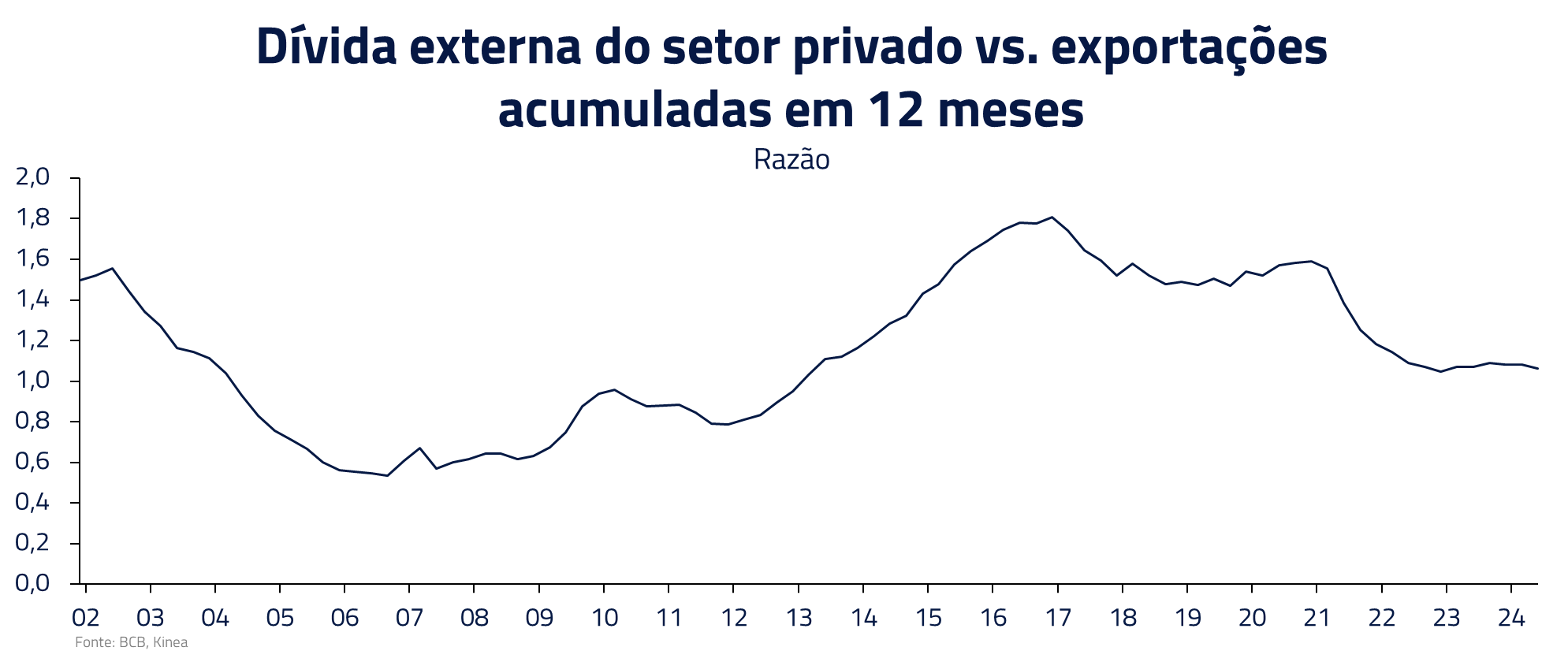

Após a crise, o setor privado e as estatais passaram por um longo período de desalavancagem e hoje chegam mais bem posicionadas nesse sentido. A dívida externa do setor privado, quando comparada com exportações, vem caindo desde o pico da crise de 2015.

O risco do parafiscal

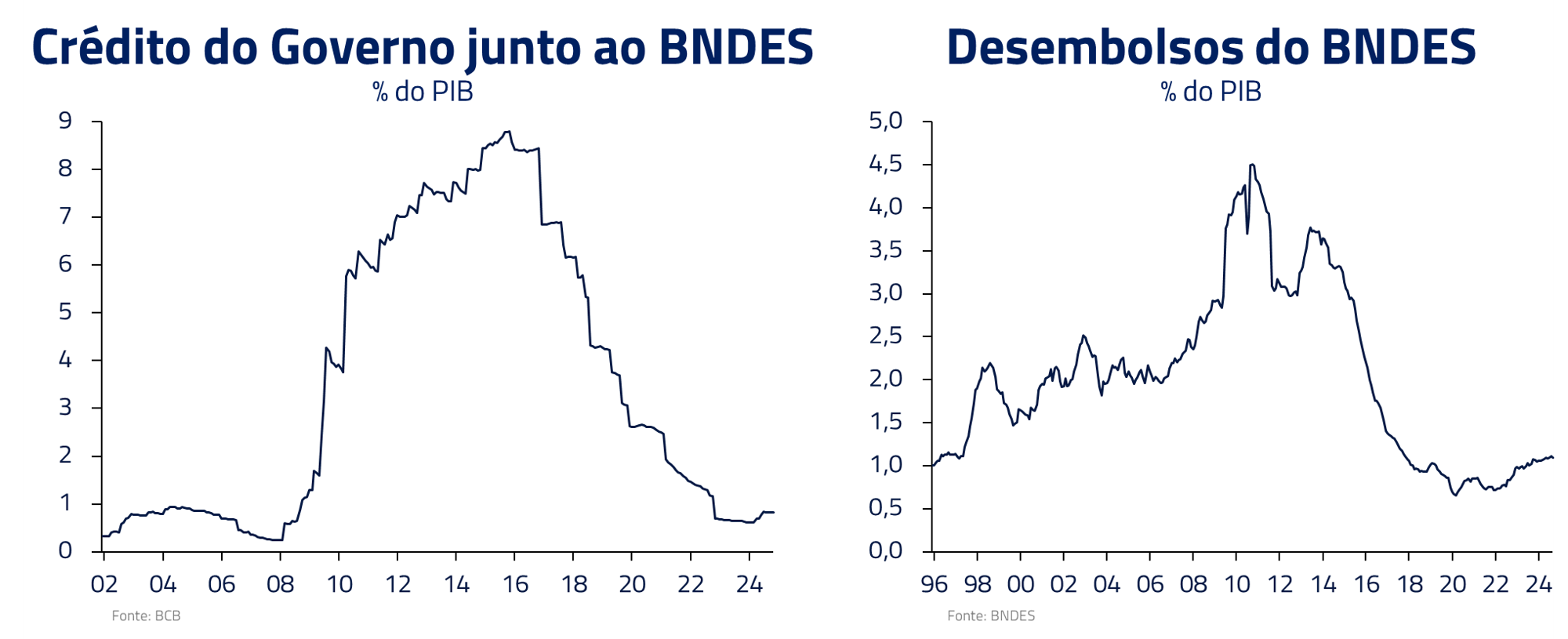

Dívida e gastos fora do orçamento do governo, o chamado parafiscal, foi uma enorme preocupação da crise de 2015, e argumentamos que hoje nossa situação é bem melhor.

Durante o governo Dilma, o Tesouro chegou a aportar R$ 500 bilhões no BNDES, que emprestava a taxas subsidiadas (TJLP). Hoje a situação é bastante distinta, e a sociedade, de modo geral, é bastante atenta a qualquer tentativa de uso desse canal.

O crédito do governo junto ao BNDES caiu de patamares perto de 10% do PIB em 2015 para abaixo de 2% atualmente, e os desembolsos do BNDES caíram de um pico próximo a 5% para um patamar atual de 1,5%, embora a trajetória atual ascendente comece novamente a preocupar.

Soluções para a crise atual: o equilíbrio bom e o equilíbrio ruim

A última crise fiscal brasileira, em 2015, precisou de um choque de credibilidade para colocar a economia de volta nos trilhos: o chamado teto de gastos e as reformas do governo Temer. O que podemos esperar hoje como soluções para nossos problemas?

Estamos vivendo no momento uma clássica crise de dívida em um país emergente, potencializada pelo rápido crescimento de despesas em um curto período e pela falta de confiança que soluções sejam propostas de forma efetiva tanto pelo poder executivo quanto pelo Congresso.

Deixemos claro: o Brasil não é um país insolvente. Longe disso: as dívidas são em sua própria moeda e financiada por locais. Isso nos distancia de 2002, quando parte relevante da dívida era em dólar. Nos distancia também de casos como o calote argentino ou o grego – dívida denominada em Euros, em que os governos não tinham controle sobre a moeda na qual sua dívida era denominada.

Equilíbrio bom: governo proativo na busca de alternativas

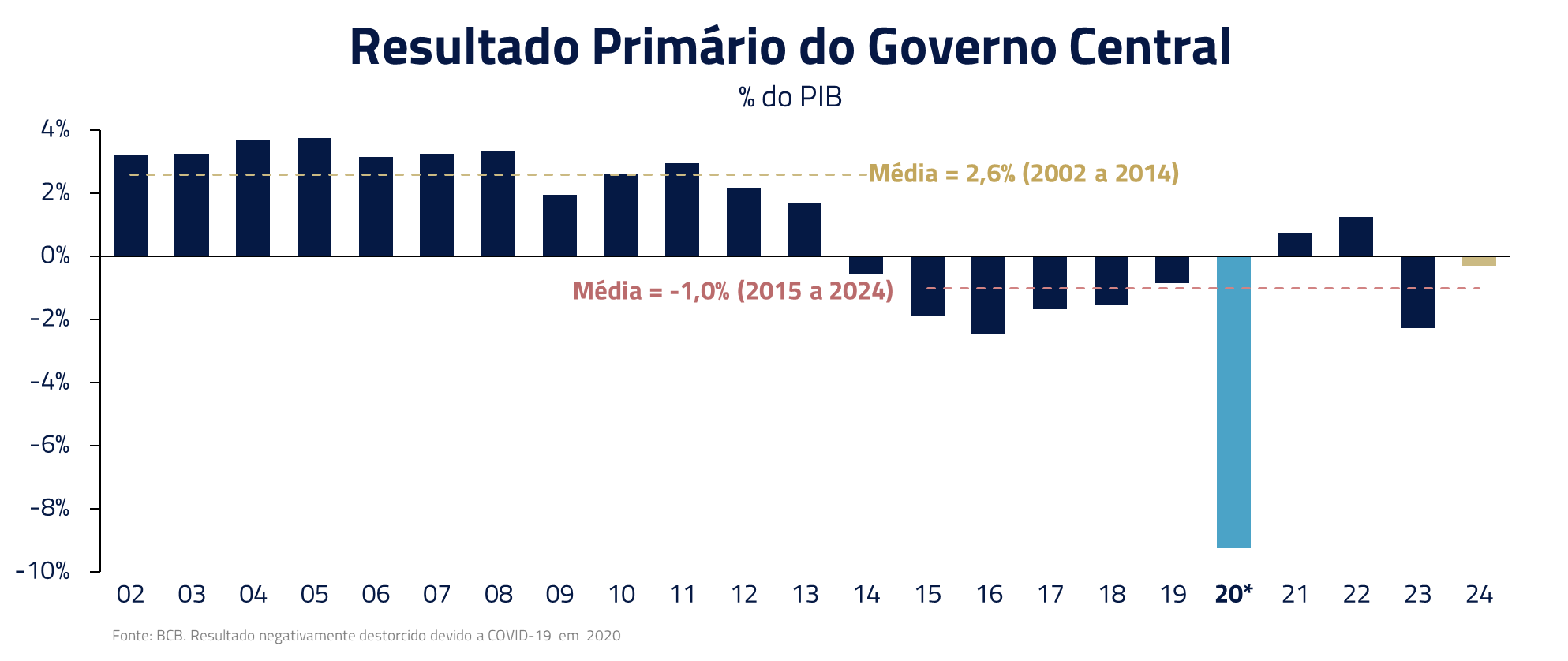

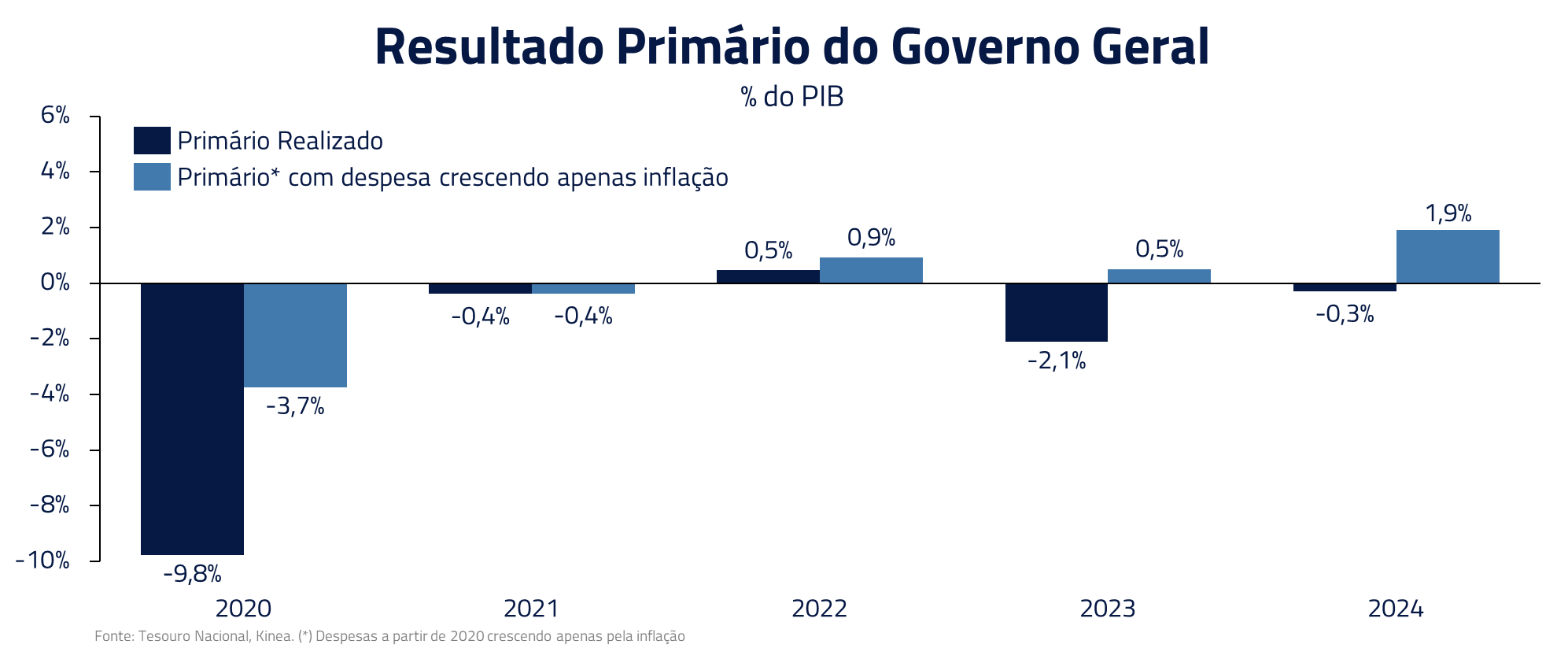

Logicamente, os elevados juros reais retroalimentam a trajetória divergente da dívida. Se aumentássemos nosso superávit primário – a diferença entre receitas e despesas antes do pagamento de juros, o choque de credibilidade abriria espaço para redução na taxa de crescimento da dívida.

Na primeira década desse século mantivemos superávits primários da ordem de 3%. Se tivéssemos mantido as despesas crescendo somente a inflação desde 2020, economizaríamos ao redor 3% do PIB, em virtude do rápido crescimento da receita nesse período.

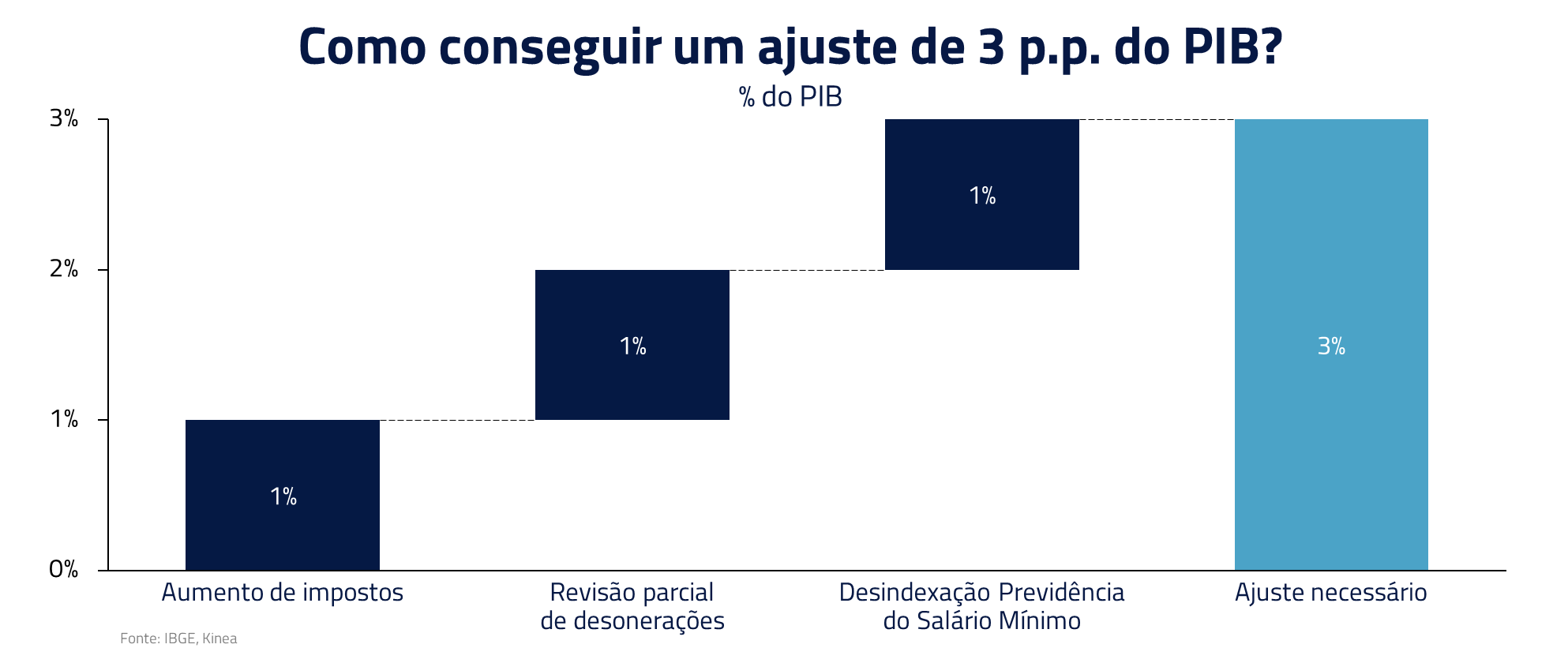

Embora sejam alternativas politicamente difíceis, existem formas de buscar mais fôlego para as contas públicas, a partir da negociação de cortes de gastos e subsídios que abririam espaço no orçamento, buscando melhorar o resultado primário.

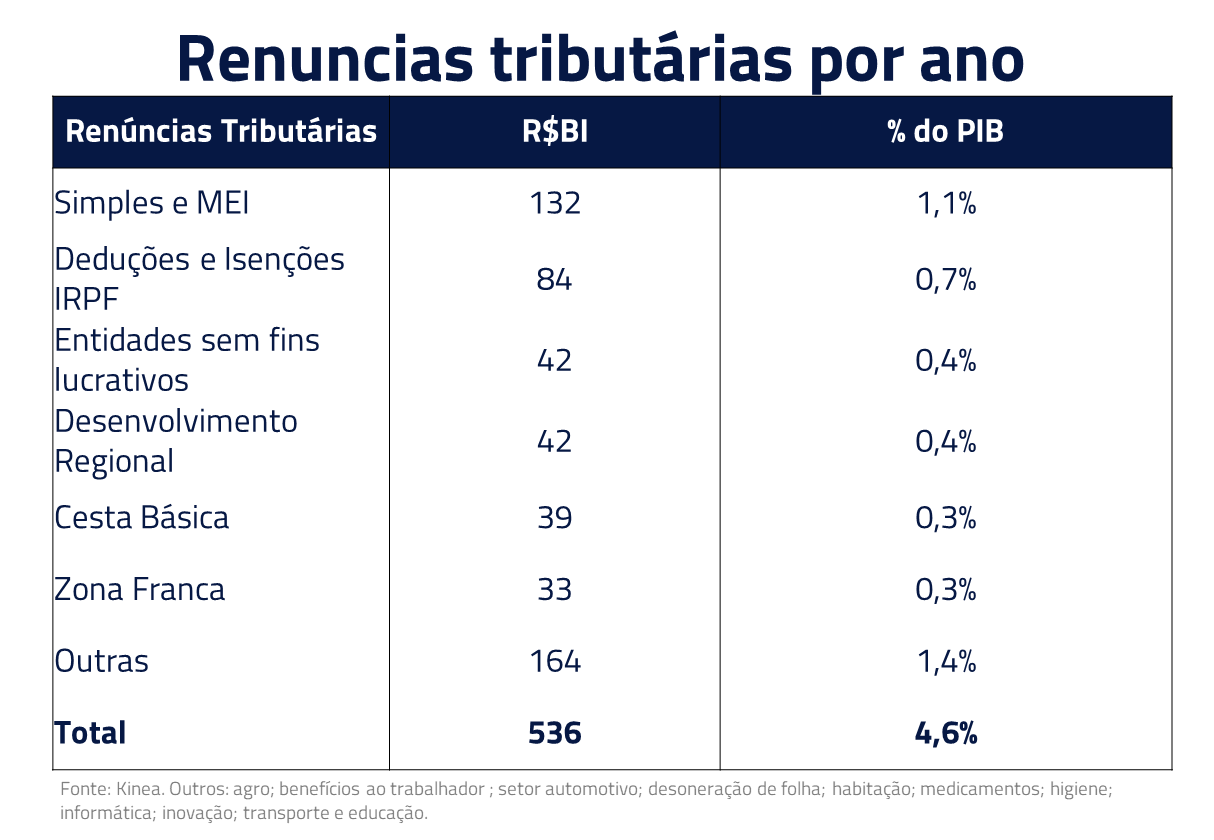

Uma delas vem dos subsídios do governo ou, em outra denominação, as renúncias fiscais. Hoje equivalentes a 4,6% do PIB, estas representam, em grande parte, um custo para sociedade como um todo, em benefício de grupos específicos.

Outra forma de amenizar o crescimento dos gastos seria via desindexação. Ora, se a dívida é em moeda local, mas boa parte dos gastos públicos crescem em linha ou acima da inflação, o governo não consegue reduzir sua dívida em relação ao PIB pela via inflacionária.

A desindexação de benefícios sociais de previdência do reajuste do salário-mínimo poderia trazer um alívio necessário para o ritmo de crescimento das despesas obrigatórias, podendo economizar cerca de 1 trilhão de reais em 10 anos. Essas medidas, juntamente com possíveis aumentos da carga tributária, dentro de um pacto de estabilização, traria o equilíbrio necessário.

Equilíbrio ruim: a alternativa inflacionária

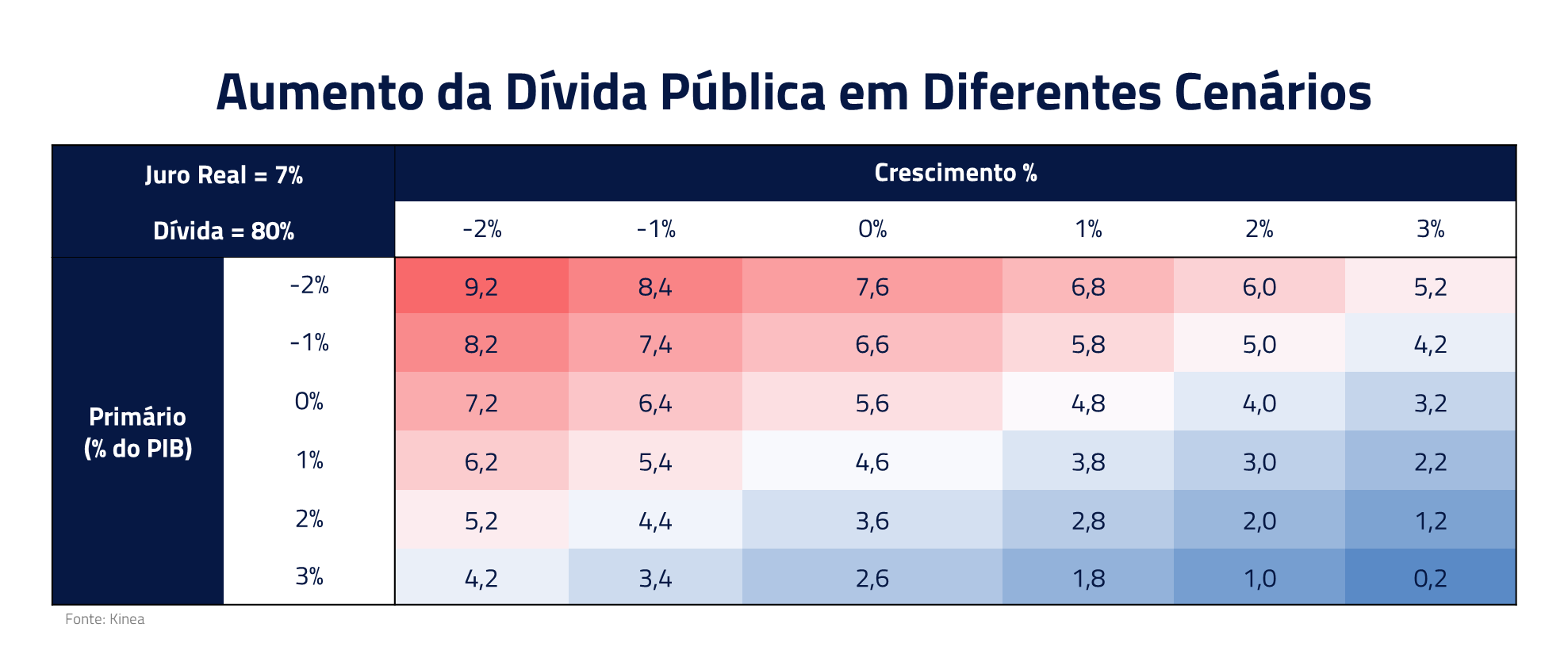

Foquemos na matemática do problema: temos uma dívida de 80% do PIB com juros reais na casa de 8%. Com crescimento do PIB real no potencial de 2%, a dívida hoje cresce cerca de 4 pontos do PIB por ano, se mantivermos o déficit primário em zero.

Na ausência de confiança por parte dos investidores de que o Governo irá endereçar a questão fiscal, consideramos possível e provável que investidores internacionais passem a não mais financiar nosso déficit de conta corrente nos preços atuais, levando à desvalorização de nossa moeda. Para ajustar o déficit, precisamos de queda de importação – que ocorre com queda de consumo e investimento, resultando em uma desaceleração economia mais severa. Certamente uma receita que os menos favorecidos arcariam com grande parte dos custos: elevação da inflação por depreciação da moeda e recessão.

Vemos com certo ceticismo um grande avanço na direção do equilíbrio positivo. Como mencionado, a agenda de renúncias fiscais envolve complexas negociações no Congresso com grupos de interesses difusos, hoje beneficiados por esses subsídios. E a desindexação de benefícios sociais também é difícil, por ser uma agenda impopular – e por isso nunca buscada nos governos anteriores.

Mas, considerando a dor potencial de se evitar discutir o problema, pensamos que, em algum momento, o governo e o Congresso devam reconsiderar a rota das reformas. Política, nas palavras do chanceler alemão Otto von Bismarck, é “a arte do possível”. A frase reflete a ideia que, na política, é mais importante buscar soluções viáveis dentro das circunstâncias do momento do que insistir em ideias inatingíveis e princípios utópicos.

O governo atual foi eleito com uma plataforma que, nas palavras do próprio partido, seria suicídio político uma política austera que não levasse em conta o social. Entretanto, pensamos que também está sendo reconhecido, dia a dia, que a omissão da questão fiscal pode causar enorme dor aos menos favorecidos.

Sendo a política a arte do possível, uma solução, em que o déficit seja ajustado ao longo de um número curto de anos, como no caso do teto de gastos, traria a estabilidade que o país busca hoje a um custo muito menor para os menos favorecidos, como também para estoque de riqueza da nação.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

***

Churchill mencionou durante a Segunda Guerra Mundial, enquanto esperava pela ajuda dos Estados Unidos, que “os americanos sempre fazem a coisa certa, mas apenas depois de tentarem todas as outras alternativas”.

Aqui, ao sul do equador, parece que vivemos uma questão similar: o Brasil parece sempre tomar as decisões necessárias, mas somente depois de muita dor na economia, como no caso de 2015. Deixamos nosso voto que nossos líderes entendam o custo potencial da inação nesse campo, e iniciem o processo necessário para nos trazer de volta à estabilidade.

Assim como em “O Feitiço do Tempo”, para o Brasil sair do eterno ciclo de crises econômicas é necessária uma transformação real, tanto nas decisões políticas quanto na forma como o país lida com suas responsabilidades fiscais, sociais e econômicas.

Isso envolve abandonar soluções imediatistas, enfrentar os problemas de maneira estratégica e investir na construção de um futuro mais estável e sustentável.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.