O Planejador Central e a “Prosperidade Comum (共同富裕)”: o que está acontecendo na China? (parte II)

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Na primeira semana de setembro, as gigantes chinesas de tecnologia e e-commerce Alibaba, Tencent e Pinduoduo anunciaram que parte de seus lucros vão ser destinados a iniciativas para a “prosperidade comum”. Dias antes, o governo chinês havia vinculado uma série de notícias negativas, acusações de evasão fiscal e até cancelou contas em mídias sociais vinculadas a celebridades e influenciadores ligados a finanças pessoais e consumo de luxo. Anunciou também novas diretrizes comportamentais para apresentadores de TV e rádio, alinhadas a valores orientais e patrióticos. Qual a motivação por trás desse novo ímpeto coordenado de regulação sobre a economia e sociedade chinesas? O que essas iniciativas têm em comum com a também recente pressão sobre o setor imobiliário, que discutimos nesse espaço há algumas semanas?

Para entender os motivos subjacentes a essas medidas, precisamos resgatar as palavras-chave que guiam o universo de planejamento central da economia na China. Seguindo a tradição soviética, o Partido Comunista Chinês (CCP) até hoje se guia por planos quinquenais, nos quais são definidas diretrizes econômicas e grandes projetos a serem almejados nos anos seguintes. O mais recente deles foi iniciado em 2021 com o tema de “Circulação Dual (双循环)”. Em linhas gerais, após corrigir excessos de capacidade em vários setores no plano anterior, que geravam entraves ao crescimento, os esforços agora se voltam para superar os desafios do processo de desconexão com a economia americana, com o foco em questões de segurança nacional e no aprimoramento da demanda doméstica.

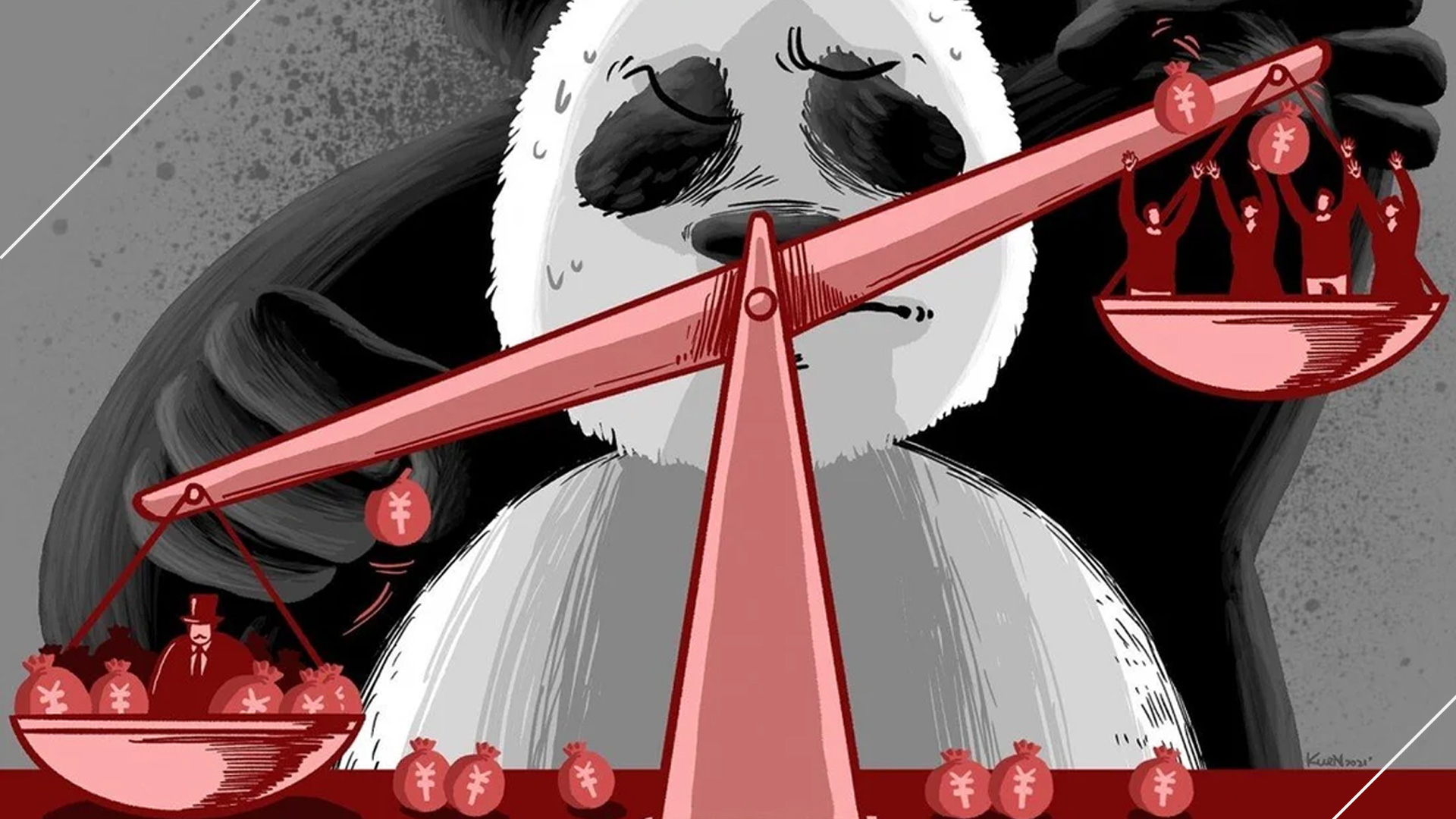

Nesse sentido, um termo importante voltou a figurar no centro do discurso oficial, e justifica a adoção das ações descritas acima: o conceito de “Prosperidade Comum (共同富裕)”. Lema antigo do CCP, cunhado por Mao Zedong em 1953, foi apropriado com diferentes nuances pelos líderes chineses ao longo do tempo, na busca pelo balanço entre crescimento econômico e distribuição de renda. Não obstante o anúncio recente de que a pobreza extrema foi superada, o pilar de melhoria da demanda doméstica se baseia no aumento da importância do consumo das famílias para a atividade econômica, o que tem sido dificultado pelo alto custo de vida das grandes cidades e pelo envelhecimento populacional.

A população chinesa envelhece a taxas de países desenvolvidos, o que coloca em risco o dinamismo da economia. Na tentativa de corrigir o problema, implementou-se recentemente a política do terceiro filho. Entretanto, a já vigente política do segundo filho não tem se mostrado bem-sucedida, dados o peso das despesas básicas de saúde, educação e moradia nos orçamentos das famílias da classe-média chinesa. E essa é a conexão com as iniciativas recentes: além da tentativa de estabilizar os preços de moradia (mencionada no texto anterior), o governo avançou sobre as empresas de educação, impedindo seu estabelecimento como setores que buscam lucros.

Houve ainda pressão por aumento de salários e direitos trabalhistas sobre empresas de delivery e mobilidade. É evidente o incômodo em relação à adoção de valores ocidentais pela população, relacionados a consumo de luxo, consultorias financeiras e “desperdício” de tempo dos jovens com jogos e cultura de celebridades, o que “desvirtua” os propósitos de uma sociedade socialista. O esclarecimento oficial é de que não haverá distribuição mandatória de riqueza, mas uma abordagem gradual de equalização de oportunidades, mobilidade social e realocação de recursos, preservando incentivos econômicos e alcançando um balanço entre competitividade e regulação.

Como essas medidas afetam os mercados e a economia? Para além do que já foi mencionado, é de se esperar o aumento da participação de impostos de renda nas receitas totais para onerar menos o consumidor de classe média. Algumas cidades já têm planos-piloto de reforma tributária. A busca por “Prosperidade Comum” é abrangente, envolvendo também o endereçamento de desequilíbrios geográficos e setoriais. Em números, o PIB per capita das regiões urbanas mais dinâmicas pode chegar a quatro vezes o de zonas rurais e os salários de trabalhadores das estatais são, em média, o dobro das empresas privadas. Além disso, o nível de desigualdade medido pelo Índice de Gini é maior do que na maioria dos países da OCDE.

Deste modo, setores percebidos como estratégicos vão continuar a ter prioridade para gerar crescimento em relação a promoção da “justiça social”. Seriam os casos de semicondutores, energia limpa, inteligência artificial e 5G. Na ponta oposta, será priorizada a regulação em educação, saúde e moradia. O principal alvo das ações atuais sobre o setor privado é a criação de marcos regulatórios para os setores mais dinâmicos, uma vez que o crescimento das empresas de tecnologia, com ramificação para varejo eletrônico e finanças pessoais, acabou concentrado em poucos players ao longo da última década.

O fluxo de dados pessoais faz com que essas gigantes chinesas atualmente conheçam mais a população que o próprio governo, o que não é bem-visto pelas autoridades. Trata-se, portanto, de direcionar o setor privado a “retornar mais para a sociedade” – e depreende-se daí o alinhamento imediato de algumas dessas empresas com a nova política, para evitar punições já ocorridas em assuntos relacionados a uso de dados e comportamento monopolista. Para empresas menores pode até haver espaço em um ambiente mais competitivo, mas a tendência é que os modelos de negócios e as perspectivas de lucratividade sejam impactados de modo geral.

Por que tamanho esforço nessa direção? Em poucas palavras, porque o equilíbrio do sistema depende disso. O CCP completou seu centésimo aniversário em 2021 e terá em 2022 um importante congresso que reúne o alto escalão do partido. Sem liberdades individuais e políticas, a coesão política necessária para manutenção do regime passa por garantir um mínimo de prosperidade para as diferentes faixas de renda e regiões. Mas justamente por isso, é importante frisar que o ímpeto repressivo não implica uma reversão completa da ordem vigente, especialmente em termos de crescimento.

Na esteira da desaceleração econômica recente, volta-se a ver um relaxamento gradual da política monetária, com diretrizes para que bancos continuem provendo linhas de crédito e ajudando setores “offline”, embora dessa vez sem fomento imobiliário. O próprio alto escalão do governo frisou essa semana que a importância do setor privado para o PIB segue central e não será modificada.

A moral da história é que a China busca uma reorientação de longo-prazo, priorizando ajustes “inter-cíclicos” (跨周期调节) que reduzam a amplitude e suavizem os ciclos econômicos, dando maior importância ao consumo da classe média, em detrimento dos grandes investimentos imobiliários. As implicações disso são diversas, os países dependentes do ciclo chinês e o investidor internacional vão ter que aprender a se adaptar a este novo ambiente, com uma China que cresce menos, se volta mais para dentro e regula mais seu setor privado em linha com as diretrizes do governo.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.