Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Crédito, China e a quebra do alicerce fiscal brasileiro

Para encerrar os shows do rei do rock, Elvis Presley, uma frase tinha que ser dita ao público, que se recusava a sair do recinto, tamanha a euforia que ele gerava: “Elvis has left the building” (Elvis deixou o prédio). Só então a legião de fãs inconformados aceitava a realidade e deixava o local. E para os que ainda não assistiram ao filme Elvis, estrelado por Austin Butler e Tom Hanks, deixamos nossa recomendação!

De forma análoga, no grande palco da economia global, também nos preocupa que investidores ainda esperem o rápido regresso de Elvis, aqui simbolicamente representado pelas eternas operações de resgate econômico que governos e bancos centrais promoveram por duas décadas na economia global. Nesta carta, abordaremos a desaceleração da atividade global e a falta de espaço que essas autoridades possuem para suavizarem o processo.

CAN’T HELP FALLING INTO RECESSION

Acreditamos que estamos entrando em uma recessão industrial.

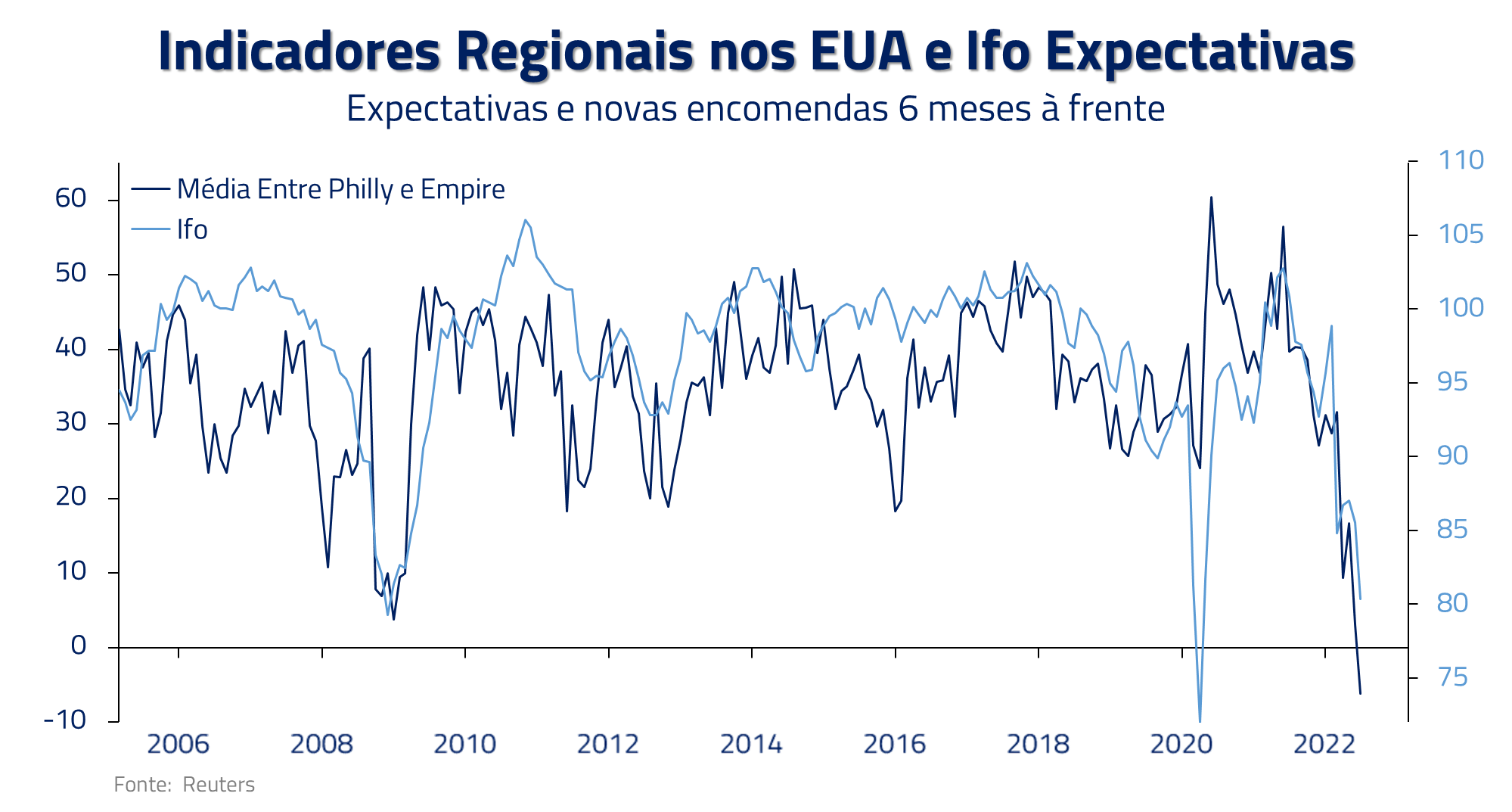

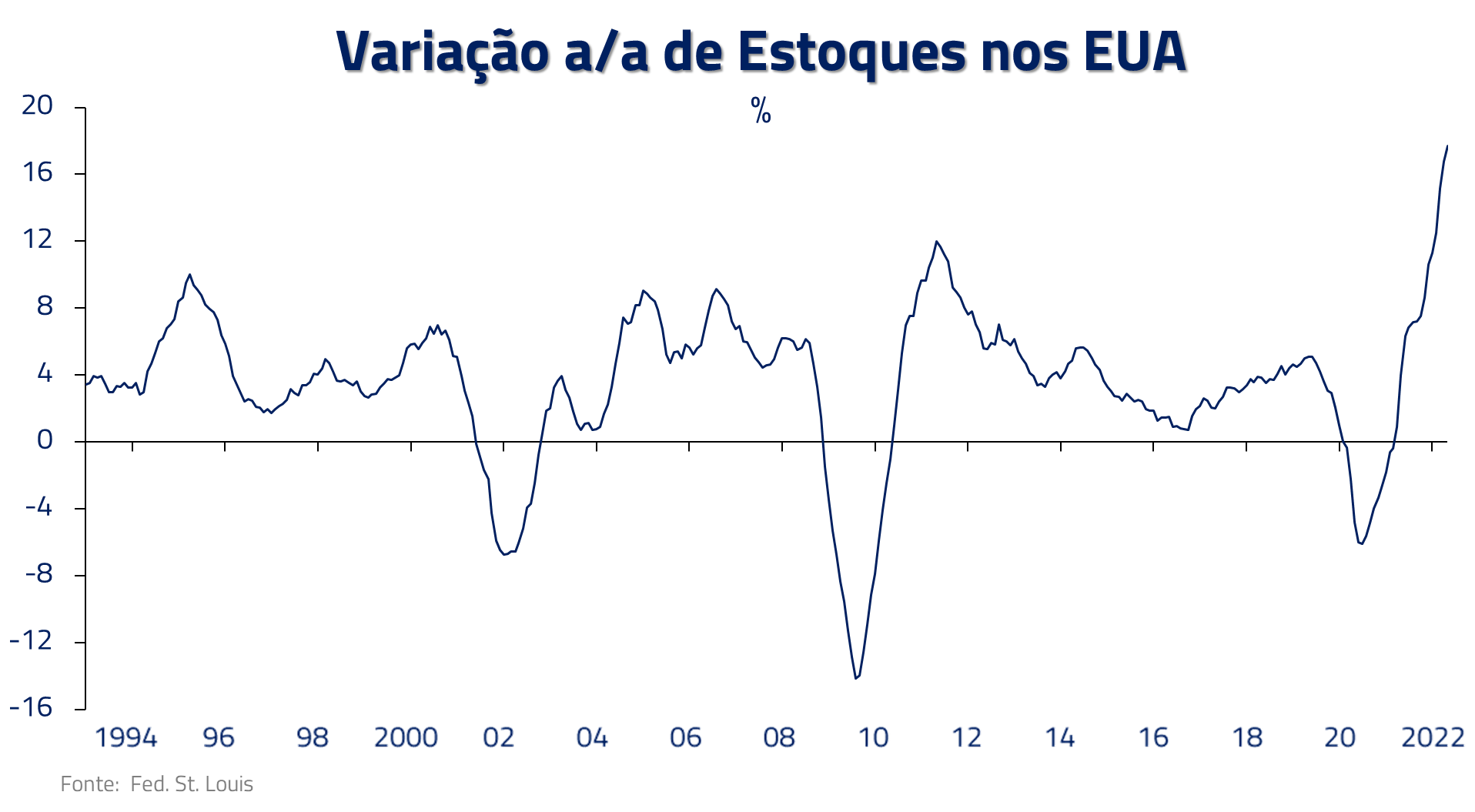

Isso, em nossa visão, se deve a quatro fatores. O primeiro é a guerra entre Rússia e Ucrânia, que vem tendo implicações graves para o mercado de energia global, principalmente na dependência europeia do gás natural russo (como já explorado em “O Gambito do Czar”). O segundo é o maior aperto das condições financeiras em 40 anos (também explorado em “Montanha Russa Inflacionária”). O terceiro vem do natural ciclo de estoques, exemplificado na significativa redução de expectativa de lucros pela gigante de varejo americana Walmart. Ao ter que se desfazer destes bens produzidos em excesso, empresas deverão inibir a produção por algum tempo.

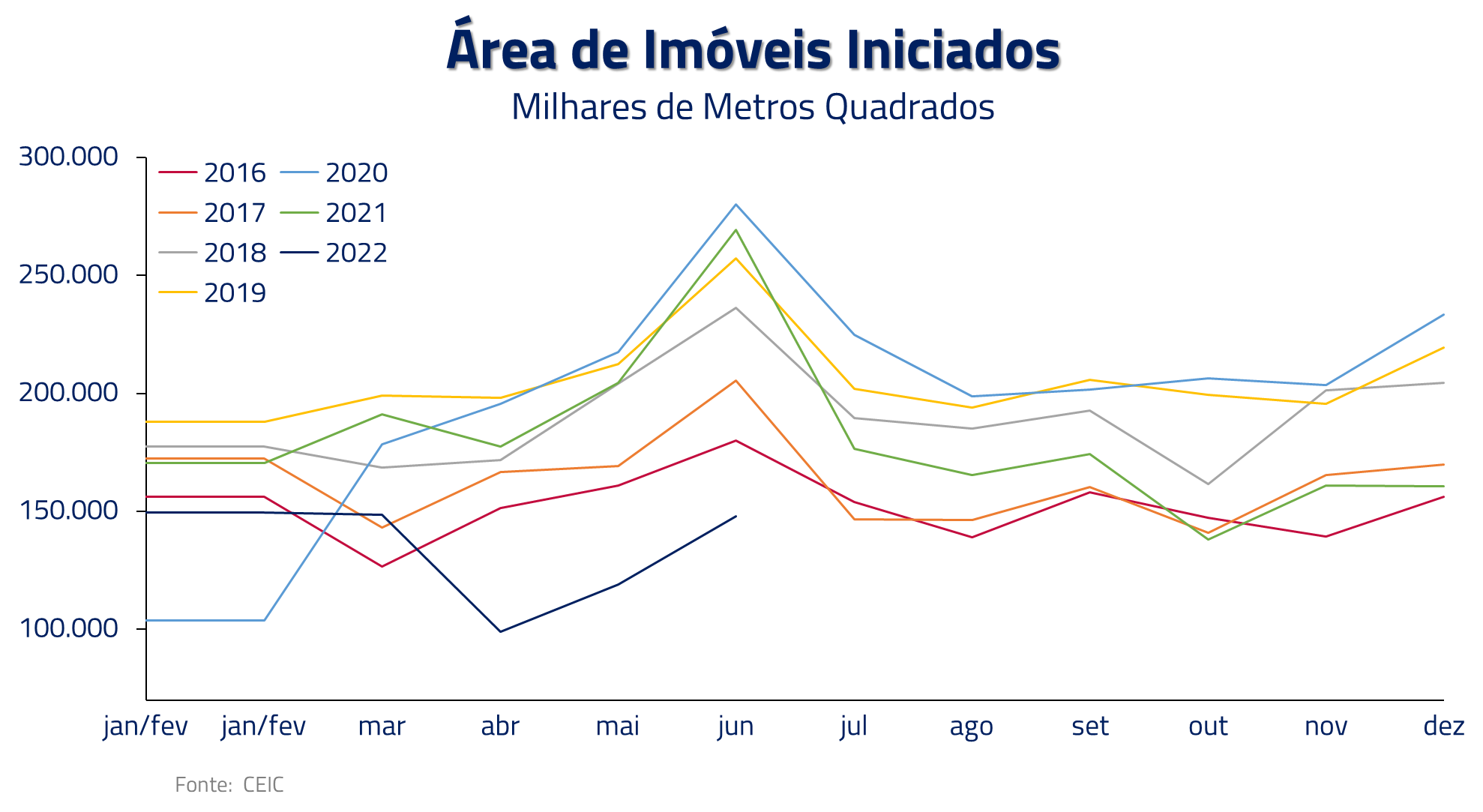

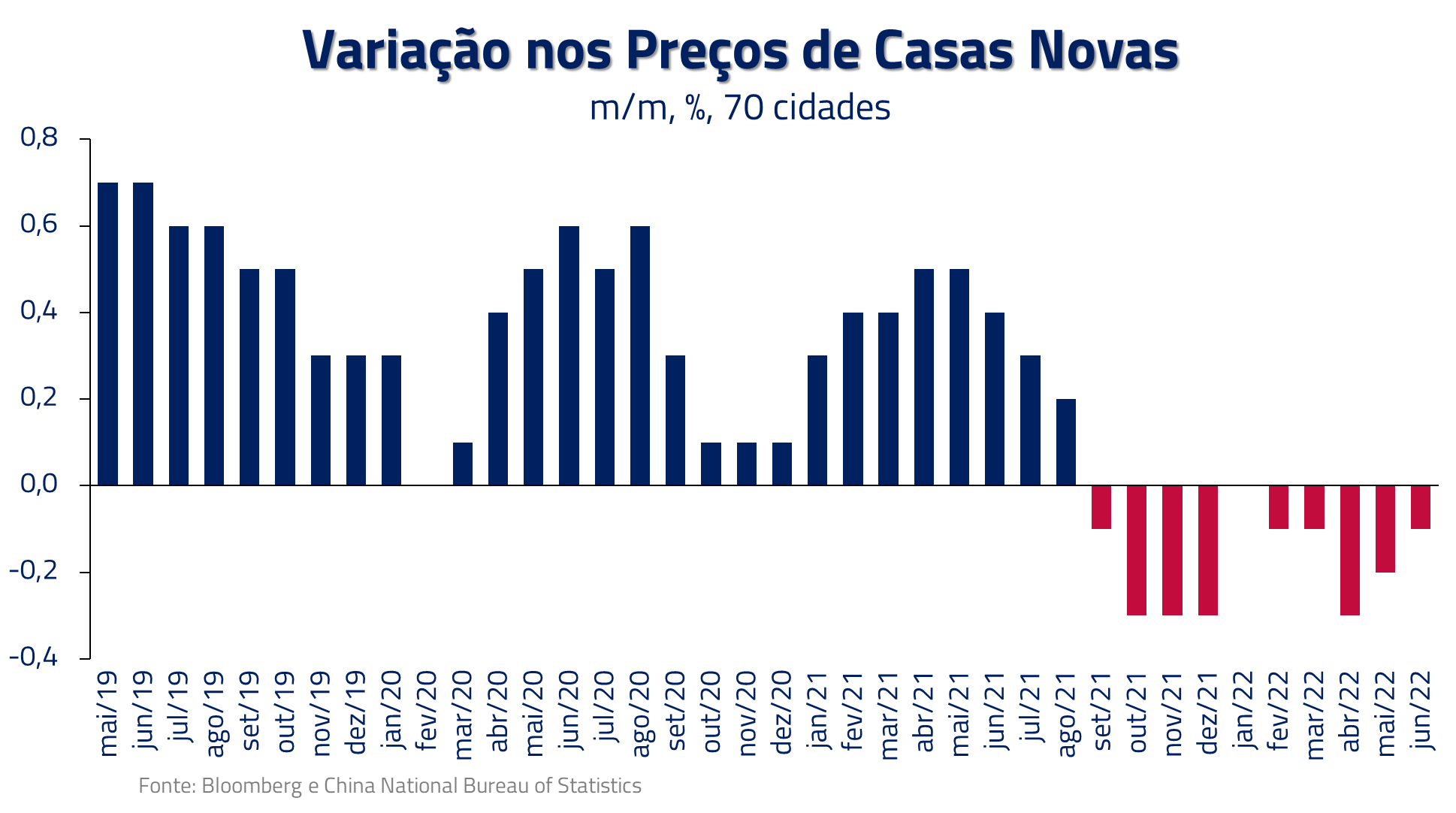

O quarto fator ao qual atribuímos a recessão da manufatura é a fraca situação da economia chinesa debilitada pela política de COVID zero, falta de confiança e pelas dificuldades de um ajuste doloroso em um mercado imobiliário inchado. Lá, incorporadoras e construtoras vêm tendo problemas de liquidez, gerando dúvidas sobre a finalização dos projetos iniciados. Assim, com as incertezas associadas aos recentes fechamentos da economia e temendo acabar de mãos vazias, alguns compradores têm suspendido os pagamentos de hipotecas.

Não acreditamos que essa crise chinesa será tão desastrosa como a observada em 2008 nos Estados Unidos. Hoje, os casos de suspensão de pagamentos correspondem a um número baixo de projetos localizados sobretudo em cidades de menor importância. Além disso, crises de crédito são em essência problemas de funding e o governo chinês tem mantido ampla liquidez e vem diminuindo há anos os financiamentos mais especulativos.

Contudo, este problema local está longe de ficar restrito à China. Correspondendo a quase 25% do PIB de lá (considerados efeitos diretos e indiretos), o mercado imobiliário chinês é um dos dois motores principais da economia mundial (junto com o consumidor americano). Este gigante do mercado possui ramificações relevantes em toda economia global. Desta forma, é preocupante que mesmo com o arrefecimento do confinamento do COVID, o setor continue tendo um desempenho fraco.

Esse cenário recessivo industrial tampouco deverá ficar contido apenas neste setor. Acreditamos que ele deve transbordar para o setor de serviços afetando o emprego.

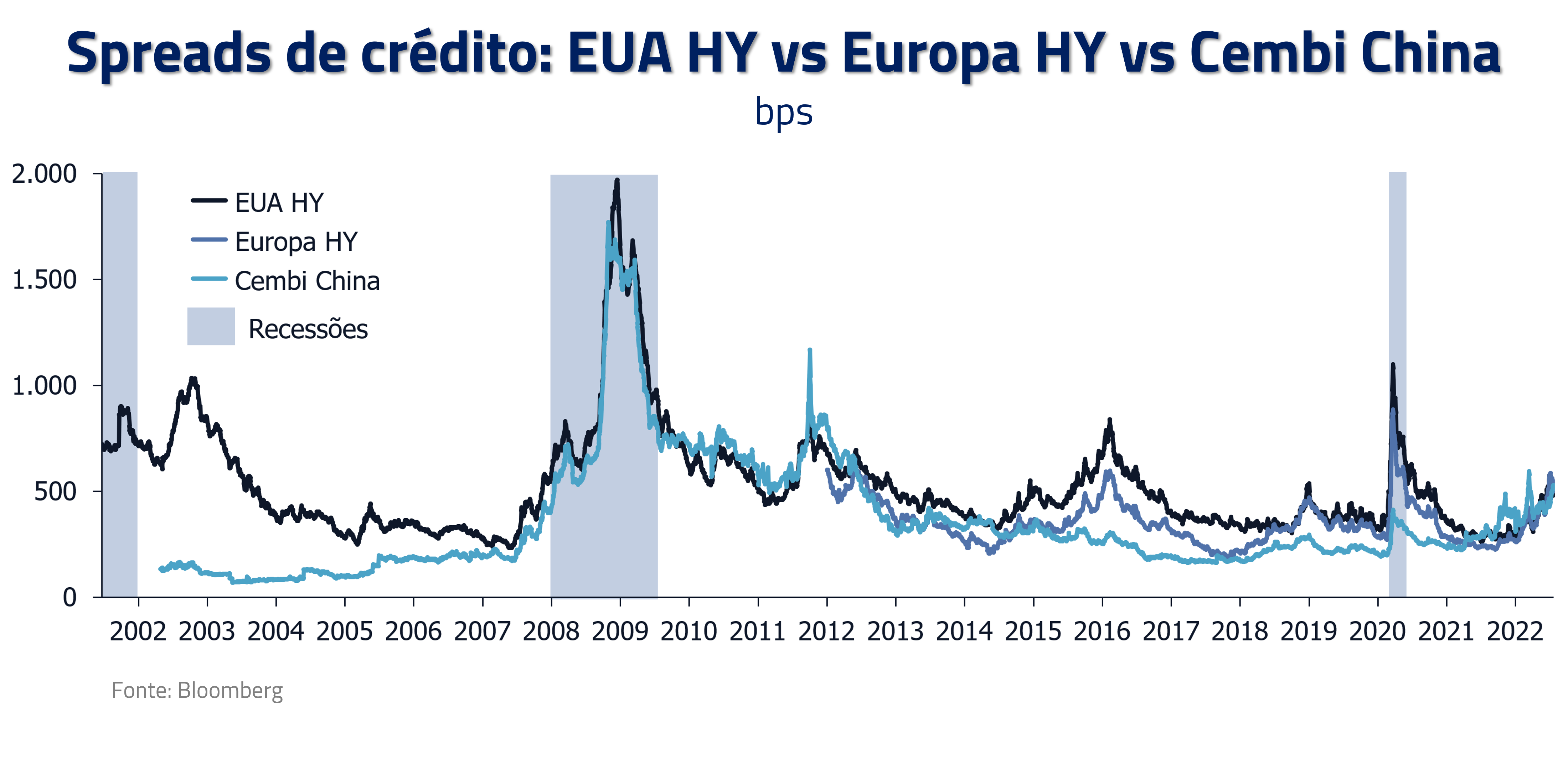

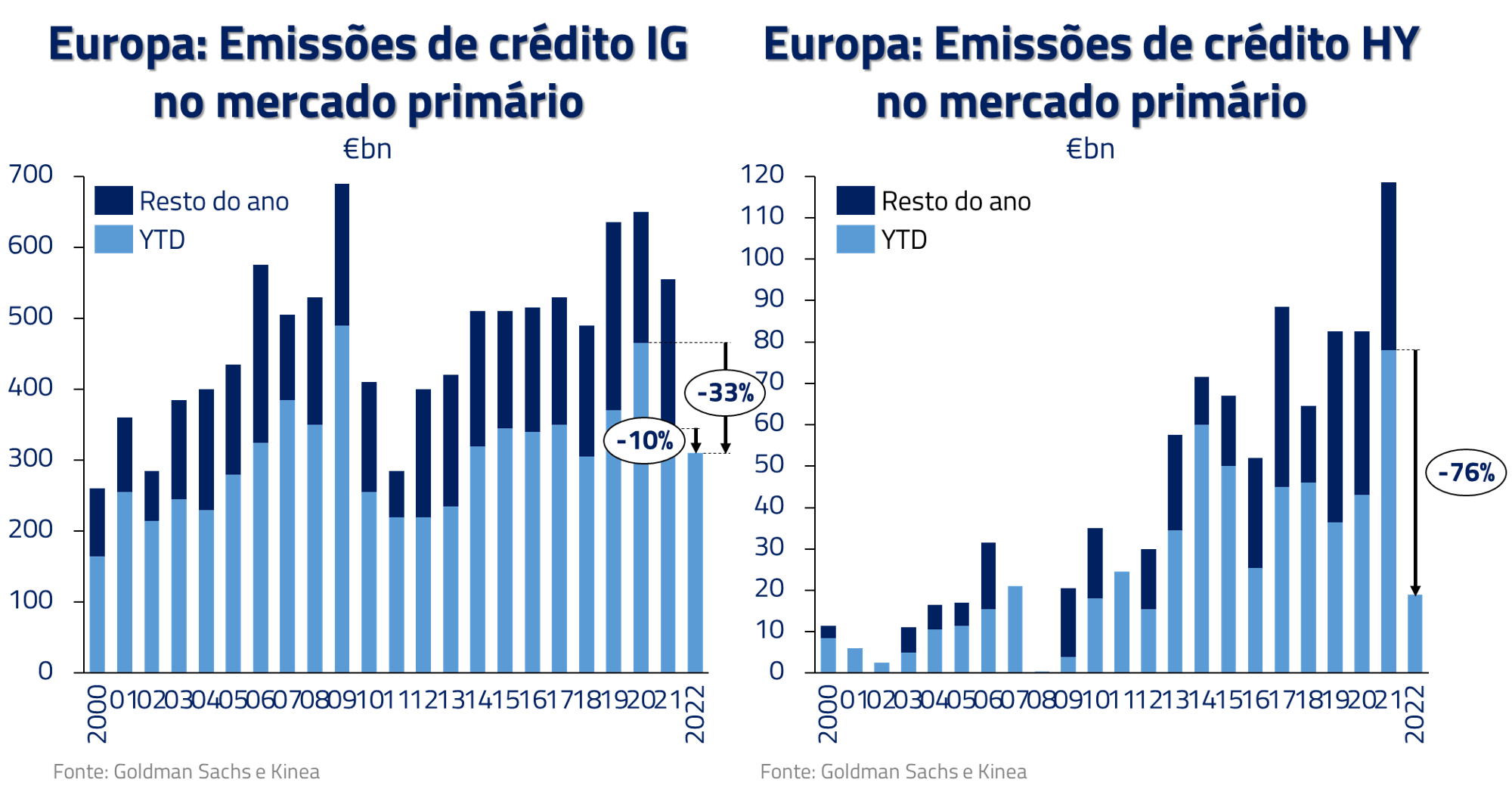

Um sinal de contágio que tem se agravado é o canal do crédito, que já começa a mostrar sinais de estresse. Como observado, a abertura dos spreads se mostra disseminada em diferentes economias e setores.

A consequência de spreads mais altos é que o mercado de crédito corporativo se encontra praticamente fechado para novas emissões em algumas geografias, restringindo acesso ao capital necessário às empresas, que por sua vez, já têm que lidar com níveis mais elevados de juros em seus financiamentos.

Enquanto isso, nosso Elvis parece não estar mais no recinto. Bancos centrais em posições desconfortáveis com o alto nível da inflação, não só vêm normalizando a política monetária, como têm surpreendido o mercado ao entregar altas elevadas e não antecipadas de juros. Foi o caso europeu subindo em 0.5% e o canadense em 1 ponto percentual.

Em algum momento, os Bancos Centrais devem retornar ao palco, mas só depois de um estrago mais forte na economia global.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

***

Seguimos cautelosos em bolsas, comprados em dólar contra moedas europeias e asiáticas e aplicados em juros, antecipando uma queda gradual de inflação.

BRASIL: Não há nada mais permanente do que um programa temporário do governo.

A famosa frase de Milton Friedman reflete perfeitamente o momento fiscal em que vivemos: a temporalidade das recentes medidas fiscais tem sido questionada frente ao debate eleitoral, colocando novamente em xeque o arcabouço fiscal.

Os meses de junho e julho foram marcados pela aprovação de um grande pacote fiscal expansionista pelo governo Bolsonaro. O governo aprovou medidas que incluem a redução do preço da gasolina em 25% e transferências de R$ 30bi para famílias ao longo do segundo semestre. As surpresas com arrecadação estavam levando o país ao maior superávit fiscal em suas contas públicas desde 2012, mas com os anúncios recentes, iremos caminhar para uma situação fiscal próxima de zero. A despeito do resultado ainda positivo, nossa principal âncora, o teto de gastos, tem sofrido ataques colocando em dúvida a sustentabilidade das contas públicas.

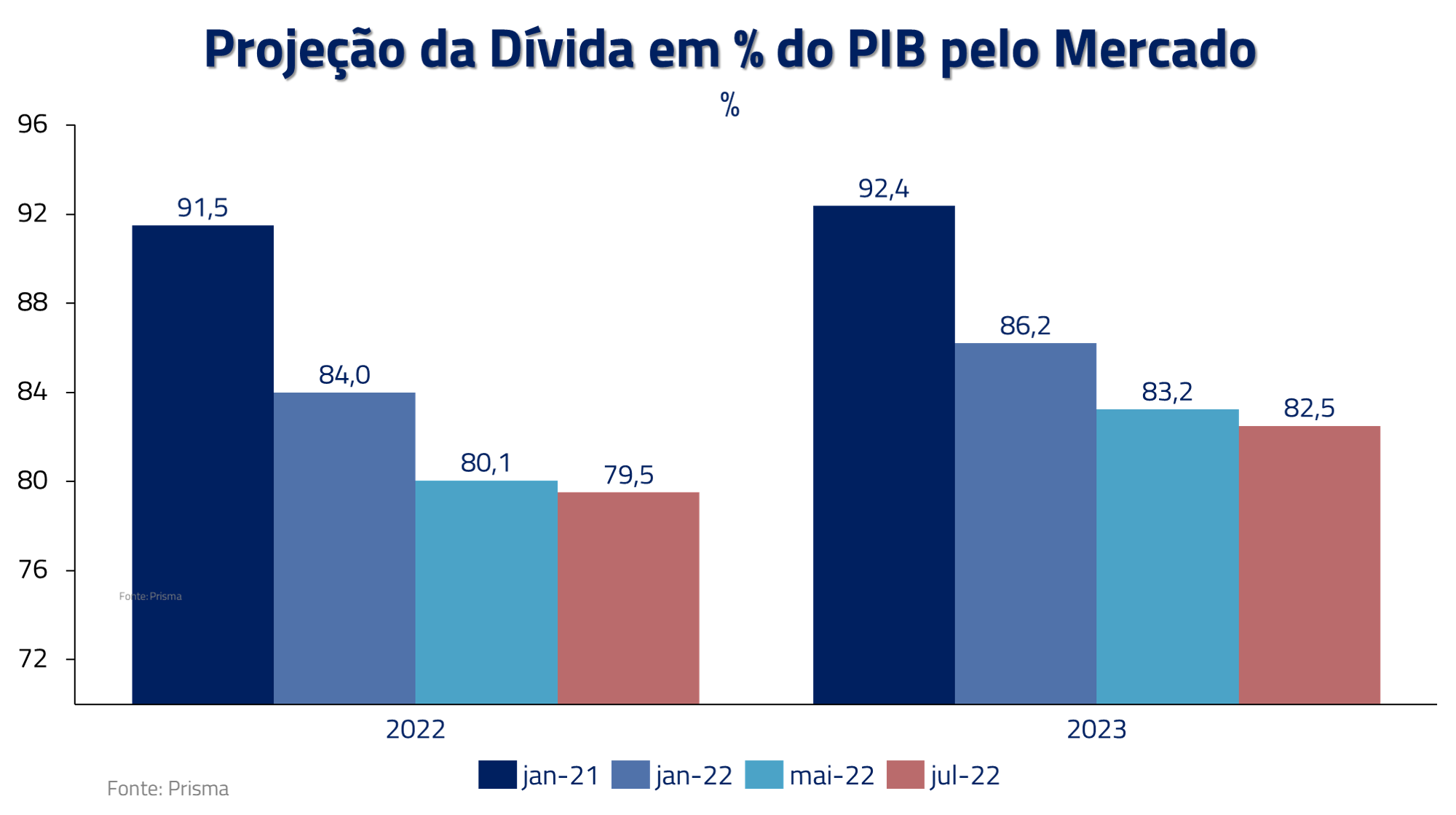

Surpresa com arrecadação e PIB nominal tem levado a revisões baixistas na dívida/PIB

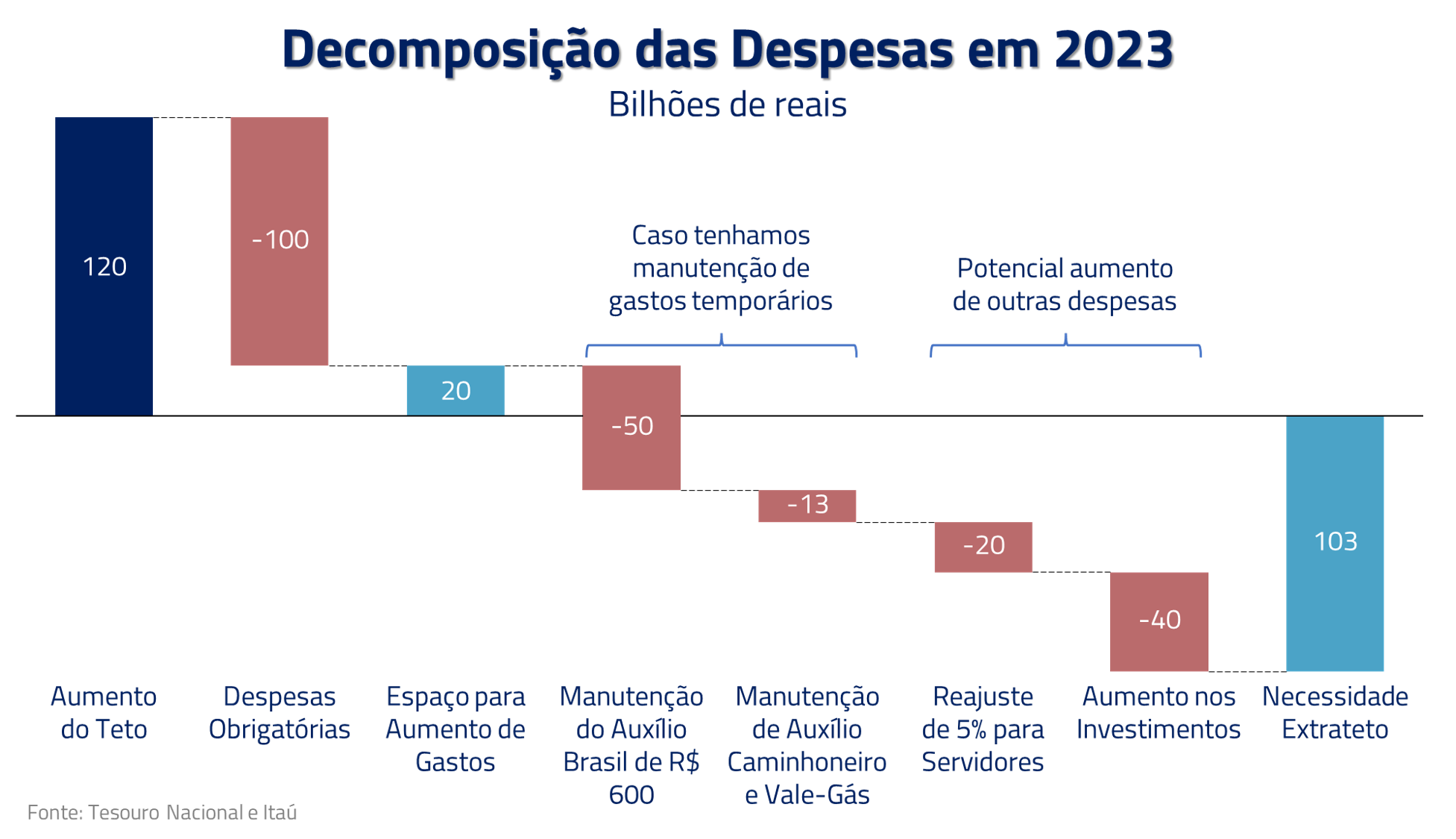

O desafio de 2023 é claro: pela regra do teto, as despesas do próximo ano deveriam crescer aproximadamente 7% nominal (inflação esperada desse ano). Uma vez que as despesas obrigatórias têm seu ritmo próprio, cabe às discricionárias fazerem a conta de chegada. Em nossas estimativas, há espaço para aumento da ordem de R$ 20 bilhões nas discricionárias no ano que vem. Com o cobertor curto, caso não promova cortes em outros gastos, o governo terá que escolher entre manter o auxílio de R$ 600 por 6 meses, ou reajustar em de 5% o salário do funcionalismo. Os dois não cabem, muito menos a manutenção do auxílio em R$ 600 por todo o ano. No entanto, independentemente do

resultado das eleições, o próximo governo estará pressionado a manter os gastos “temporários” de 2022, cujo apelo social é enorme.

Nos próximos três meses, todos os olhares estarão voltados para as eleições. A disputa hoje parece se resumir entre dois candidatos e a as pesquisas mostram o ex-presidente Lula à frente do incumbente. Contudo, o recente pacote de medidas anunciado pelo governo deverá ter efeito positivo em sua popularidade. Nas estimativas da própria oposição, o impacto pode ser de até 5 pp na intenção de voto – o risco, naturalmente, é para mais. Em nossa visão, a contínua melhora do emprego, aliado às medidas e ao próprio início da campanha deverão levar a uma eleição bem mais apertada do que sugerem hoje as pesquisas.

No tocante à questão fiscal, nenhum dos dois principais candidatos tem dado sinais claros de como irão enfrentar os desafios que temos pela frente. Mas há importantes divergências nos discursos, particularmente referentes à relação do governo com empresas estatais ou de capital misto.

O ponto de partida fiscal pode ser melhor que o esperado, mas o cenário é bastante desafiador. O país não carece de regras fiscais, mas sim de seu cumprimento. O próximo governo, seja ele quem for, precisa buscar o resgate da credibilidade fiscal, promovendo reformas estruturantes que permitam maior previsibilidade das contas públicas ao longo tempo e assim, promover um crescimento sustentável e saudável da economia brasileira.

***

Seguimos vendidos em inflação implícita, apostando que a inflação de curto prazo seguirá baixa. Como proteção, temos posições tomadas na inclinação da curva de juros. Na bolsa, estamos privilegiando posições relativas e temos posições compradas em elétricas, empresas estatais e

infraestrutura.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.