Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Os desafios da economia chinesa e paralelos com a Rússia

“Crime e Castigo”, é uma obra-prima atemporal de Fiodór Dostoiévski, é um romance psicológico profundo que explora os limites da moralidade e a complexidade da psique humana. Publicado em 1866, o livro conta a história de Rodion Raskólnikov, um ex-estudante em São Petersburgo que comete um assassinato, motivado tanto por necessidade quanto por uma teoria filosófica que ele próprio desenvolveu, acreditando que alguns indivíduos possuem o direito de transgredir as leis morais.

Através da jornada tortuosa de Raskólnikov, Dostoiévski examina questões de culpa, desespero e a busca por redenção, apresentando um mergulho intenso na luta entre o bem e o mal dentro da alma humana. “Crime e Castigo” permanece uma das mais profundas análises literárias da consciência e é um marco indelével na literatura mundial.

Por que usamos esse clássico da literatura russa como analogia para nosso Kinea Insights? A narrativa de crime e consequente busca por expiação reflete, de maneira surpreendente, a situação econômica atual da China e seu paralelo com a Rússia do início século XXI.

A China e seus “crimes” econômicos e geopolíticos

Nos últimos anos, a China cometeu o que poderia ser descrito como um “crime econômico” ao estimular excessivamente sua economia, criando uma perigosa dependência do mercado imobiliário. Sucessivas desacelerações econômicas foram enfrentadas com constantes estímulos econômicos para trazer a economia novamente para sua trajetória de crescimento.

Esse crescimento acelerado, embora tenha trazido prosperidade temporária, agora exige uma reinvenção significativa da estrutura econômica do país. A China, assim como Raskólnikov, encontra-se em um ponto de inflexão, precisando enfrentar as consequências de suas ações passadas.

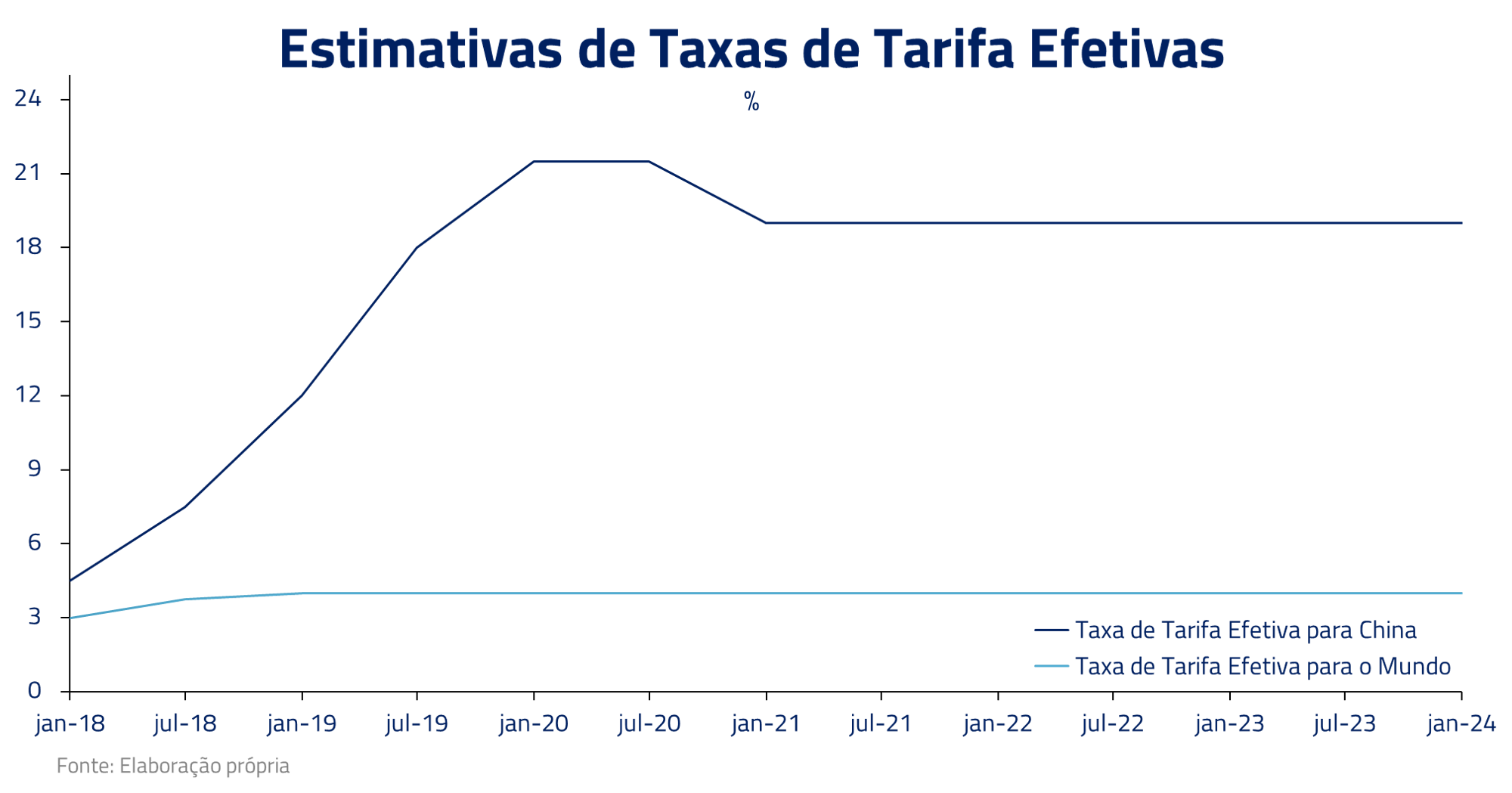

Não só no campo econômico seus crimes são manifestados, como também no campo geopolítico, onde disputas comerciais e tecnológicas culminaram em tarifas de importação, disputas de patentes em semicondutores e uma deterioração significativa nas relações com os Estados Unidos, podendo se chamar de uma nova “Guerra Fria” contra o ocidente em diversas frentes.

“It’s geopolitics, stupid”: por que a China não estimula?

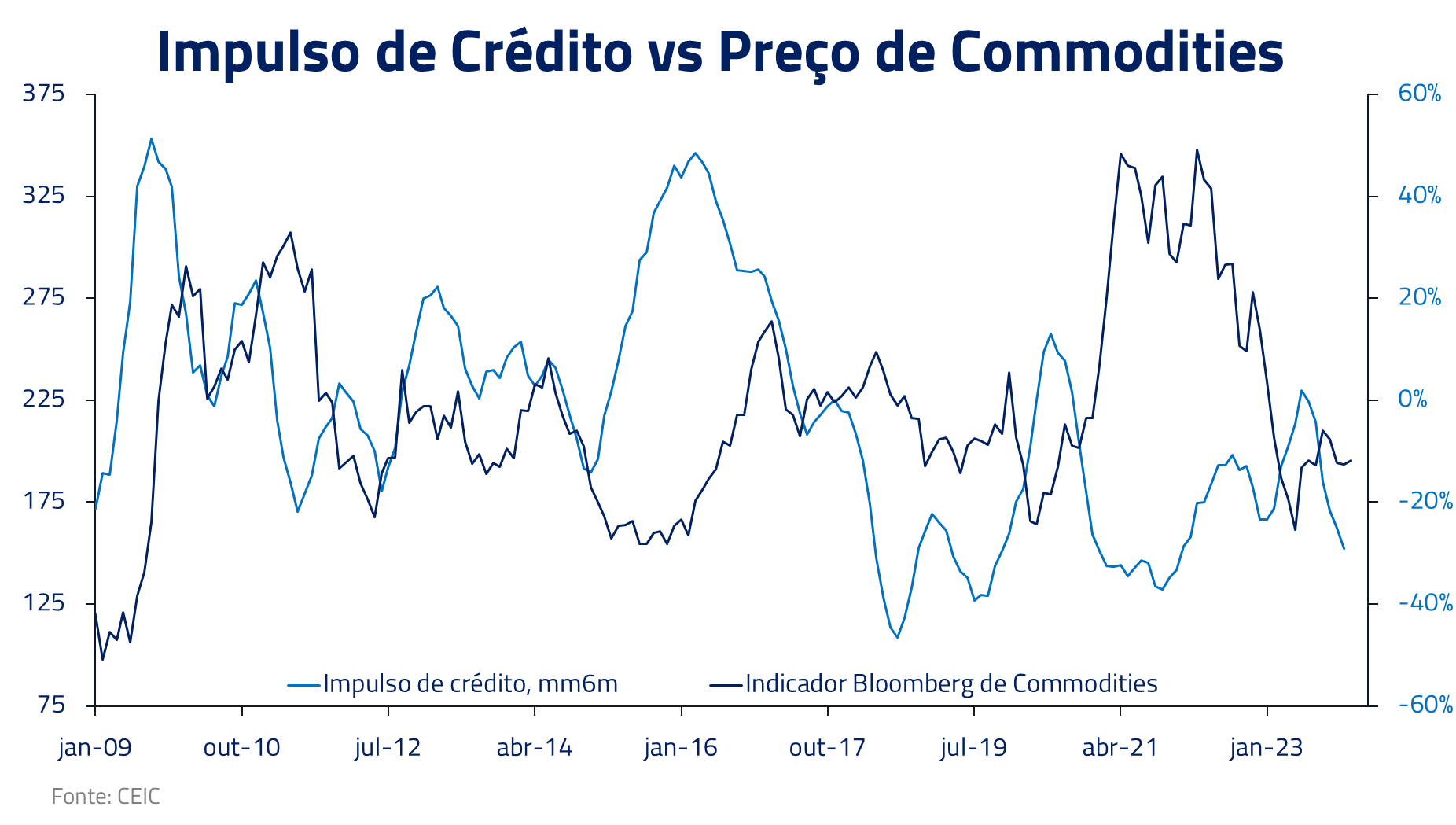

O mundo se acostumou a pensar na China como um voraz consumidor de matérias-primas e insumos industriais, cujos ciclos econômicos fomentados por crédito tiveram transbordamentos para todo o ciclo global nas últimas décadas.

A fraqueza recente da economia chinesa levanta, portanto, a expectativa natural de que o modelo do passado será novamente implementado, com o governo lançando mão de estímulos agressivos para reavivar a economia. Mas essas expectativas têm sido consistentemente frustradas e achamos que irão continuar sendo. Por quê? Geopolítica!

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

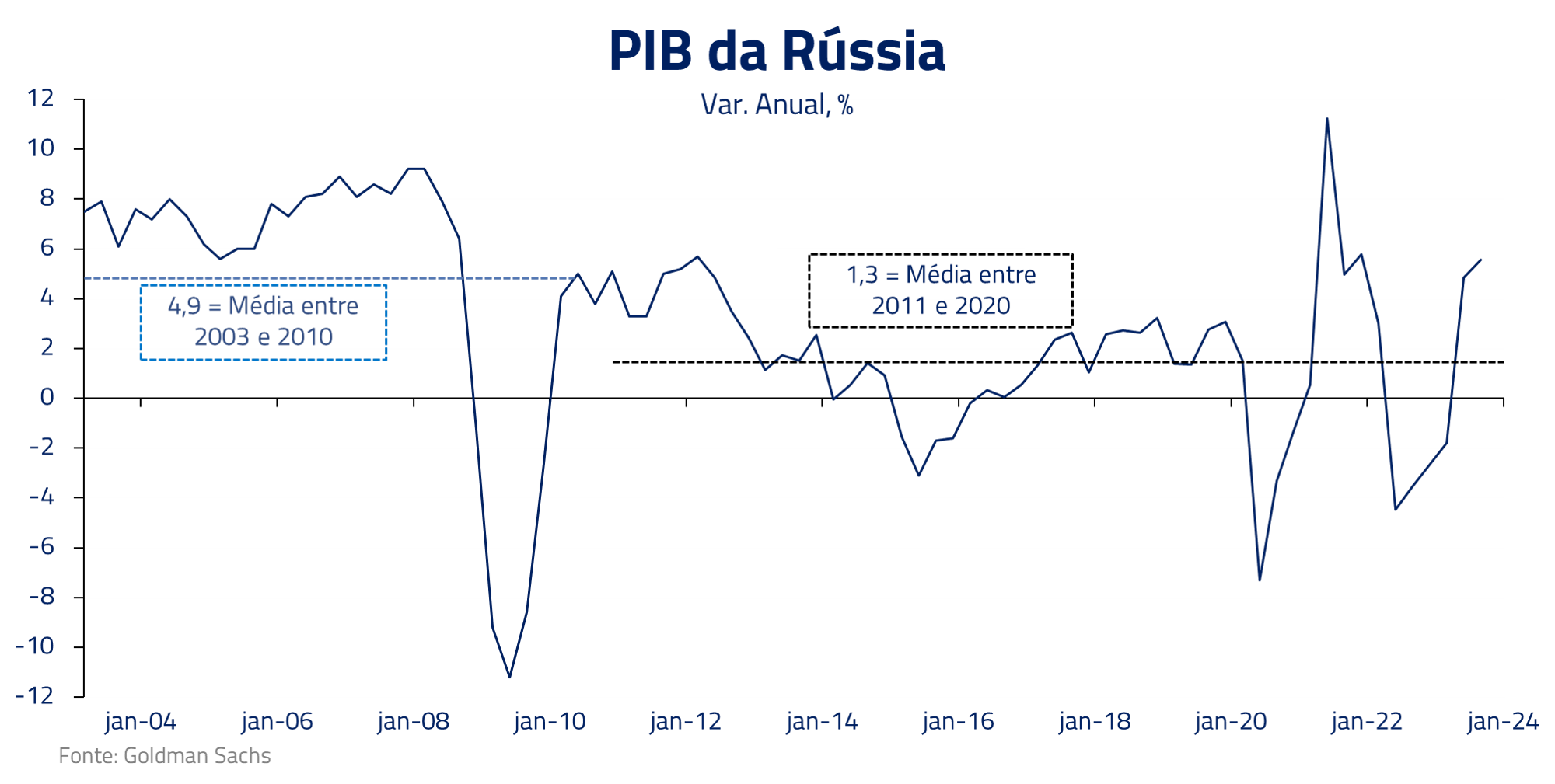

O melhor exemplo para entender essa mudança de reação do governo chinês aos ciclos econômicos pode ser buscado no paralelo com a Rússia: o país de Putin teve que fazer uma virada de 180 graus na sua forma de conduzir a economia em função das restrições externas que foram se acumulando ao longo da década de 2010 a partir das disputas geopolíticas.

Sem nos alongarmos muito, é suficiente dizer que, após um período de crescimento econômico acelerado que seguiu à “reinserção do país no capitalismo”, a Rússia teve que reajustar drasticamente sua estratégia econômica. O conflito da Crimeia e as posteriores disputas contra o ocidente obrigaram a Rússia a fortalecer seus balanços fiscal e externo e desenvolver autossuficiência em insumos para suportar as crescentes sanções econômicas do Ocidente.

Na China, os desafios são menos belicosos no curto prazo, mas igualmente desafiadores. Se o país pode a qualquer momento sofrer sanções mais fortes do ocidente, é importante ter uma “fortaleza” econômica. Por que estimular agora se em 2025 podem vir novas tarifas de um eventual governo Trump, por exemplo? Ao não reconhecer as mudanças de prioridade do país, o mercado espera por estímulos que não devem vir em magnitudes semelhantes ao passado.

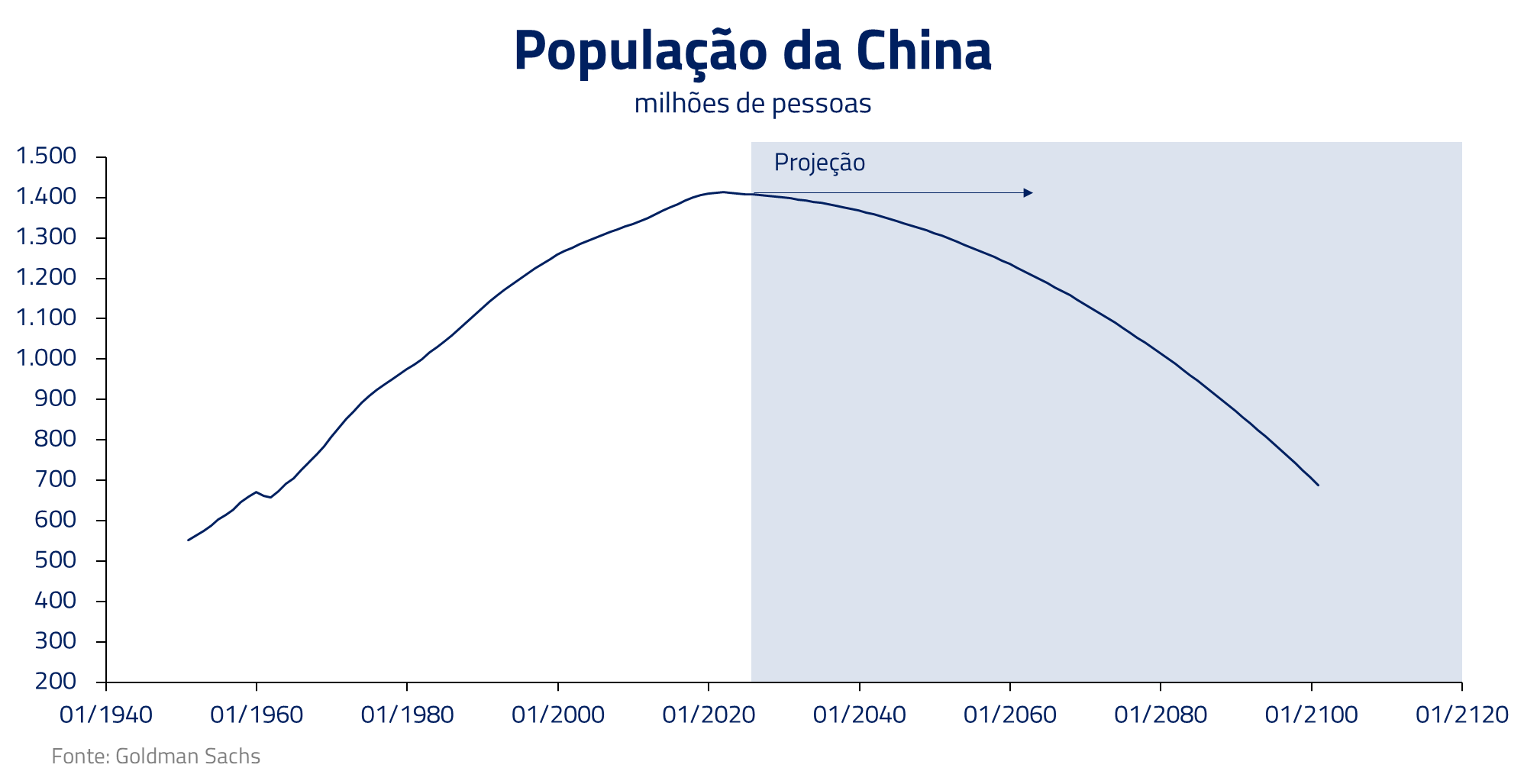

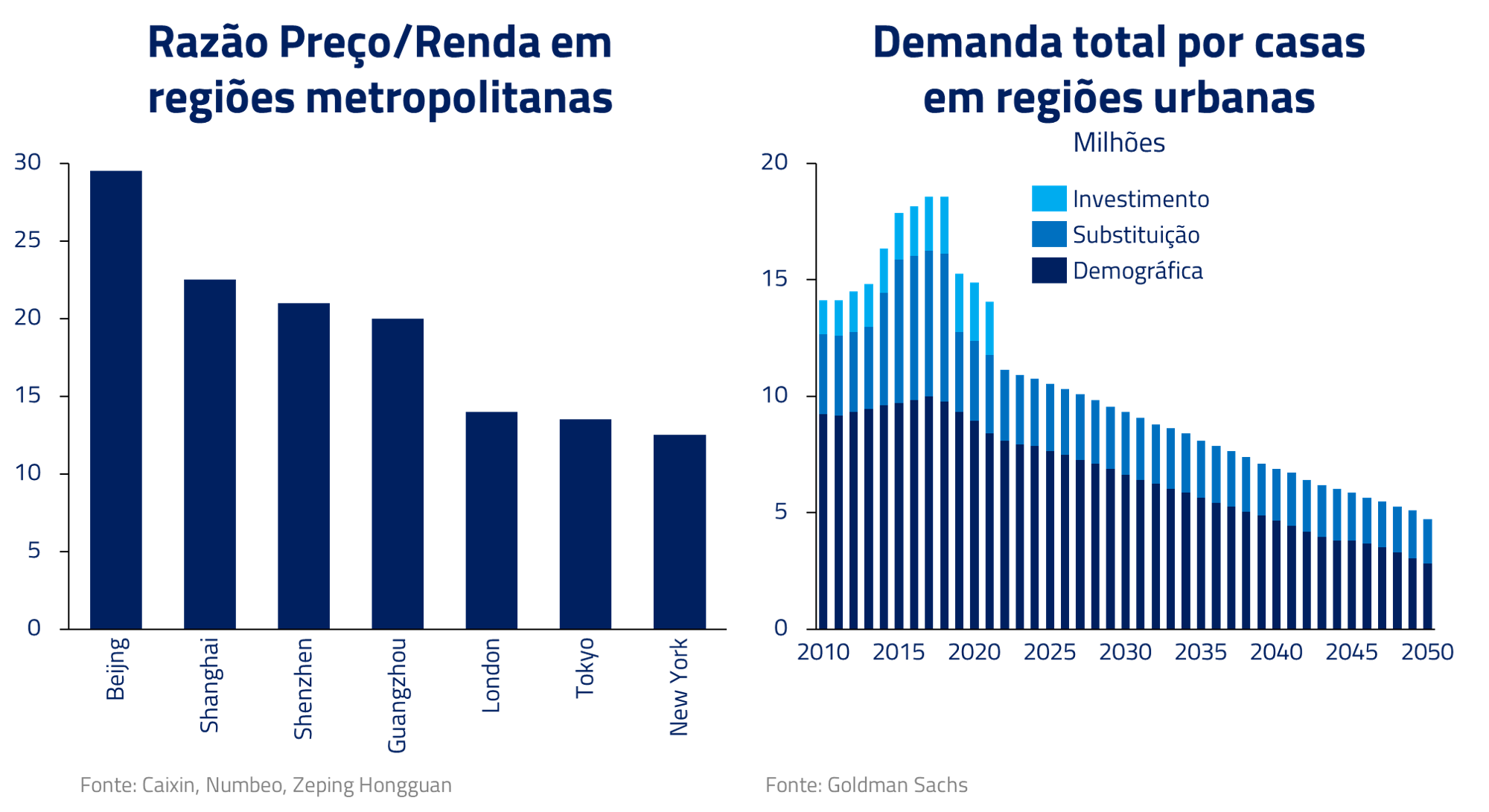

Além das dificuldades geopolíticas irem contra novos estímulos, outros fatores domésticos vão na mesma direção. A China vem se tornando um país idoso antes de se tornar rico e enfrenta um verdadeiro colapso demográfico. Só no ano passado a China perdeu uma cidade de Belo Horizonte de população, cerca de 2.5 milhões de pessoas.

É nesse contexto que se encaixa a política chinesa denominada “prosperidade comum”. O governo tem como prioridade para a próxima década controlar os custos de moradia, saúde e educação, na tentativa de incentivar as famílias a terem mais filhos. Mas com os preços de moradia já altos, faria sentido para o governo novamente incentivar o setor imobiliário como fez no passado levando a mais demanda especulativa? Achamos que não.

Na próxima seção, discutiremos as perspectivas cíclicas para a economia chinesa. Por hora, basta dizer que diferentes prioridades e desafios internos e externos vão seguir desviando o governo chinês da réplica do tão conhecido modelo do início do século XXI: o crescimento elevado contínuo a todo custo, com ciclos marcados e transbordamentos para o mundo.

Desafios cíclios e escolhas não triviais

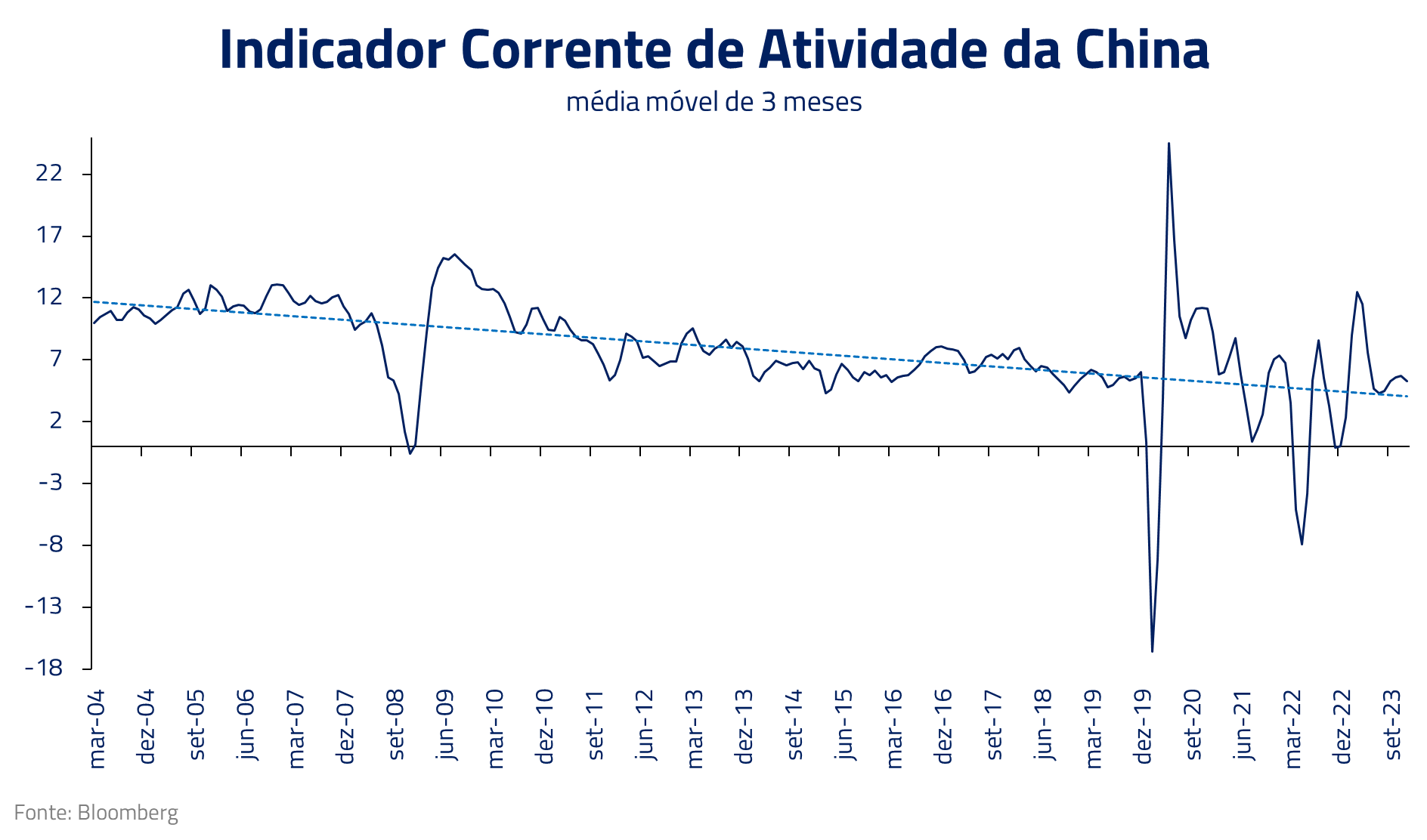

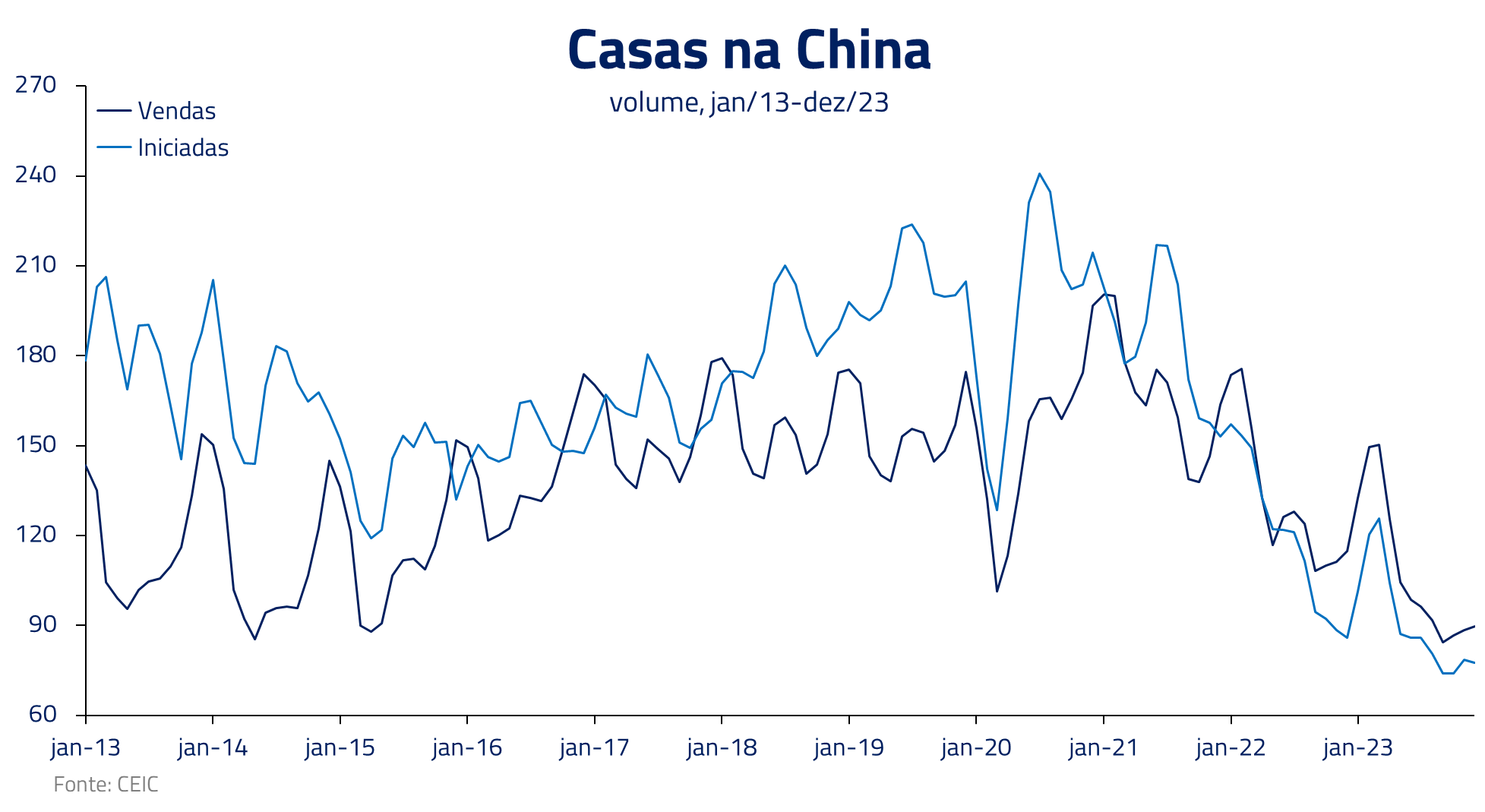

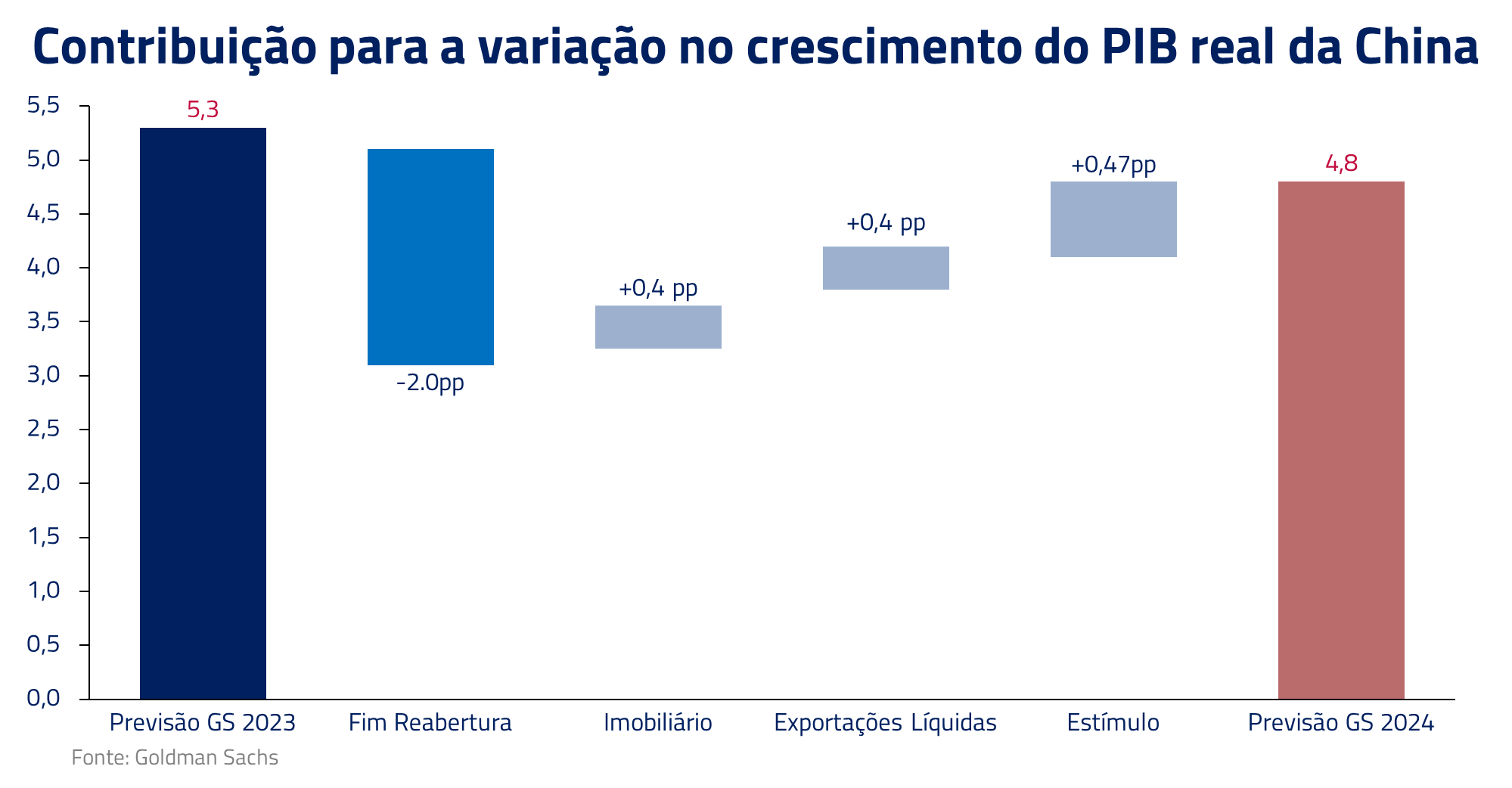

2023 foi um ano bastante atípico para a China: depois de três anos de restrição extrema na pandemia, a reabertura da economia contribuiu com cerca de dois pontos percentuais para o crescimento. Houve ainda ajuda da acelerada produção e exportação de carros elétricos. Na ponta oposta, a fraqueza do setor imobiliário subtraiu 1,5 ponto percentual.

Em 2024, o PIB parte com um desafio importante: entregar os mesmos “em torno de 5%” da meta do governo, mas agora sem a ajuda da reabertura. Existem alguns fatores positivos (ou menos negativos). Apesar de ainda enfrentar um panorama de ajuste estrutural, a subtração de atividade econômica via setor imobiliário esse ano deve ser menor. O principal motivo é que a queda já foi substancial no setor, e os níveis de vendas e construção já são mais próximos do equilíbrio da demanda.

Além disso, o governo tende a acelerar seu suporte fiscal, contribuindo para a atividade, principalmente a partir de crédito para construção e infraestrutura, nos governos provinciais. O setor imobiliário deve seguir na direção de ajuste, mas não acreditamos em uma crise financeira comparável ao momento “Lehman” americano de 2008.

Apesar dessa ajuda, o desafio de “gerar PIB” no curto prazo deve ganhar novas fontes de resistência. A disputa econômica do século XXI é pela supremacia nas indústrias de ponta, especialmente nos setores ligados a semicondutores e alternativas de energia limpa. O governo chinês definiu metas ambiciosas nessa direção para a próxima década.

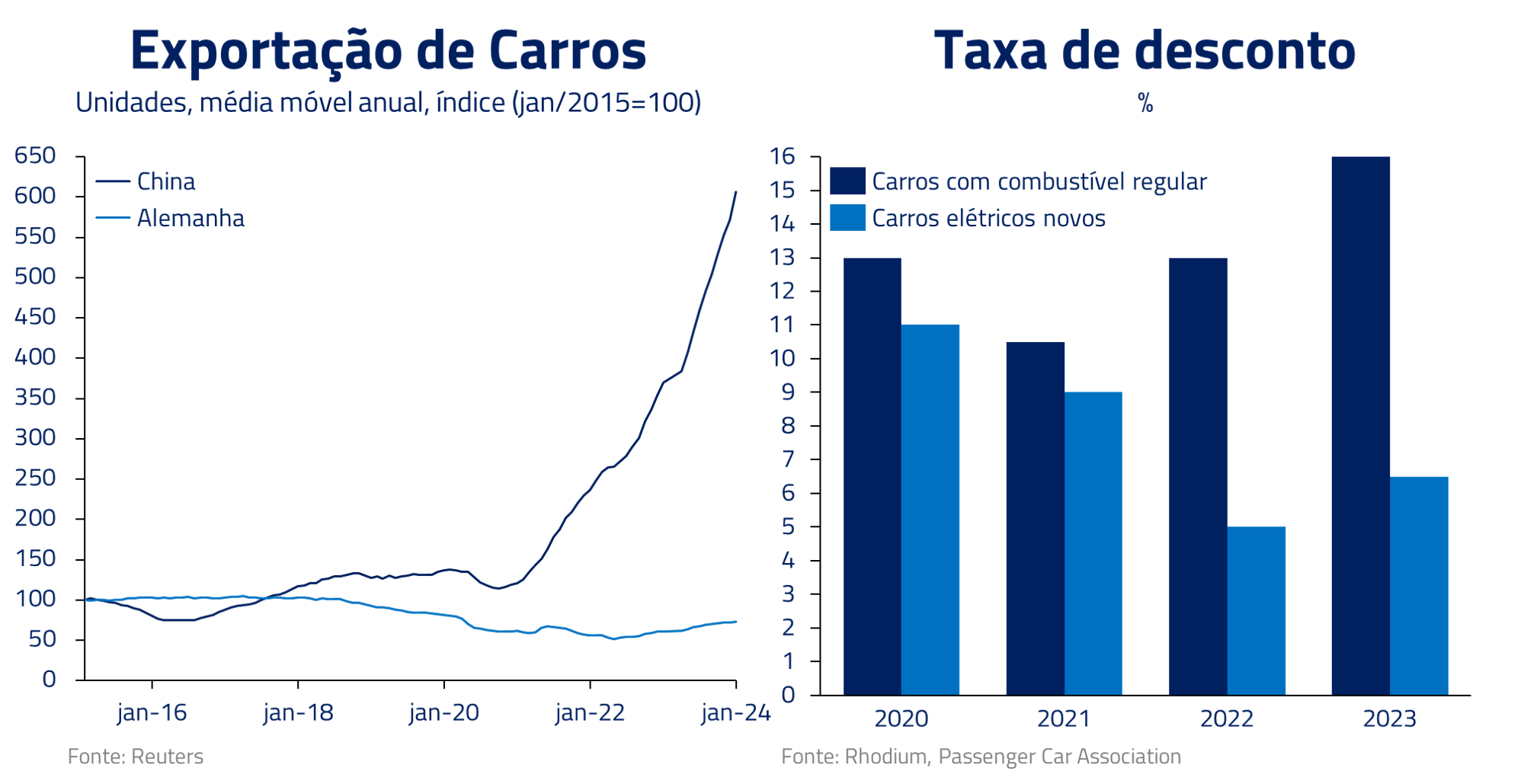

Mas o “modo China” de direcionar a economia já começa a gerar excesso de oferta e queda de preços em um dos setores-chave dessa disputa: as baterias e carros elétricos. E começou a incomodar outro gigante do setor automobilístico que, durante as últimas décadas, exportou para a própria China: a Europa. A ironia é que, se os chineses gostavam dos BMW alemães pelo status e qualidade, agora os EVs chineses são os que representam qualidade e tecnologia.

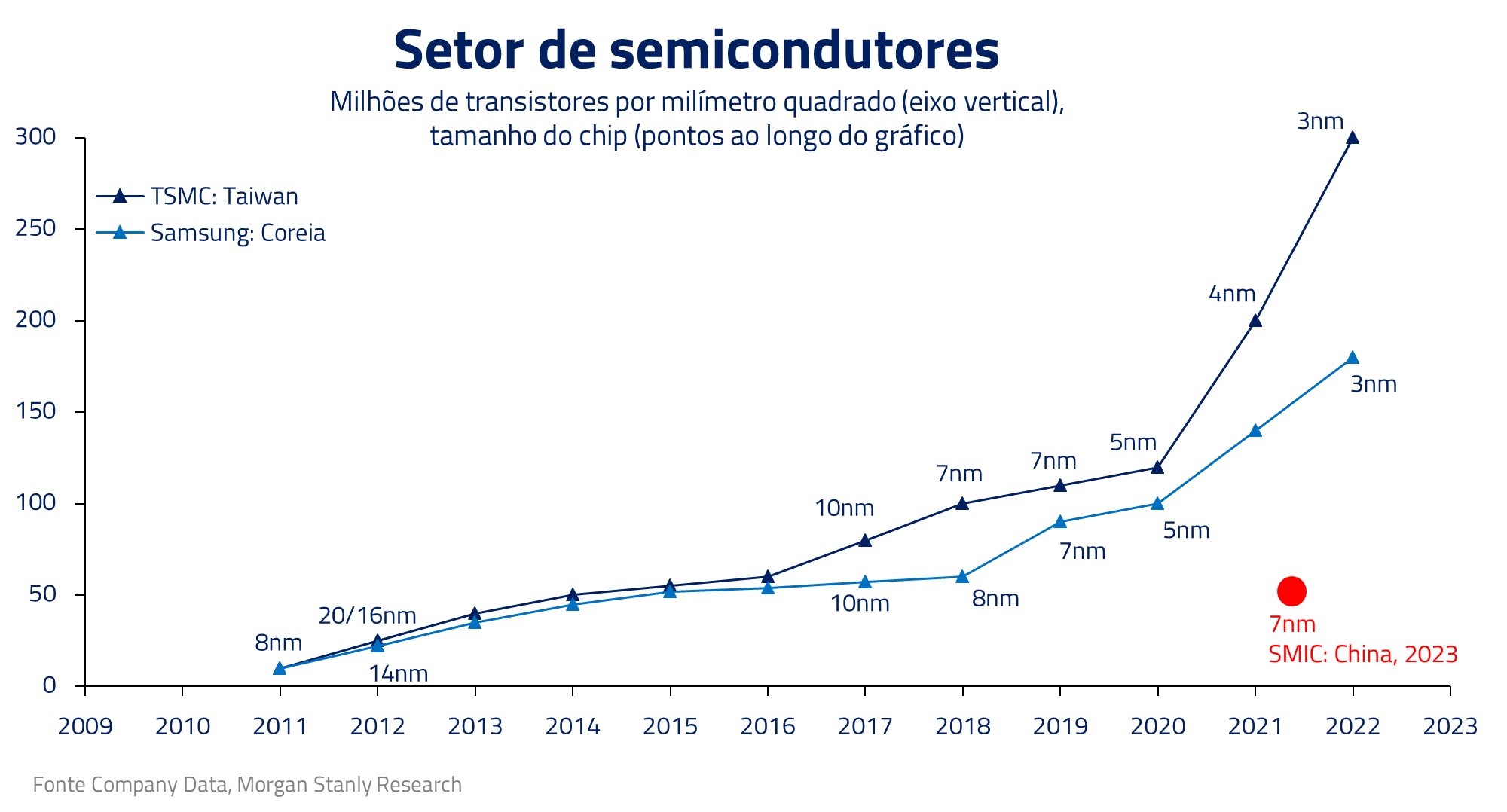

Essas disputas também envolvem outro setor bastante sensível na corrida tecnológica, os semicondutores. Aqui, contrariamente aos carros elétricos, a China se encontra significativamente atrás dos Estados Unidos. Esta disparidade tecnológica não é apenas um problema industrial, mas também um ponto crítico na segurança nacional e na autossuficiência econômica.

Em 2018, os EUA iniciaram um conflito comercial com a China baseado nos altos subsídios estatais e em argumentos de competição desleal. O avanço da China nesses setores tecnológicos que competem com as grandes economias ocidentais – e uma eventual reeleição de Donald Trump nos EUA – tendem a acentuar essas disputas e dificultar o canal de exportações como fonte de crescimento para a economia chinesa.

Bolsa chinesa: estagnação de lucros não implica crise financeira

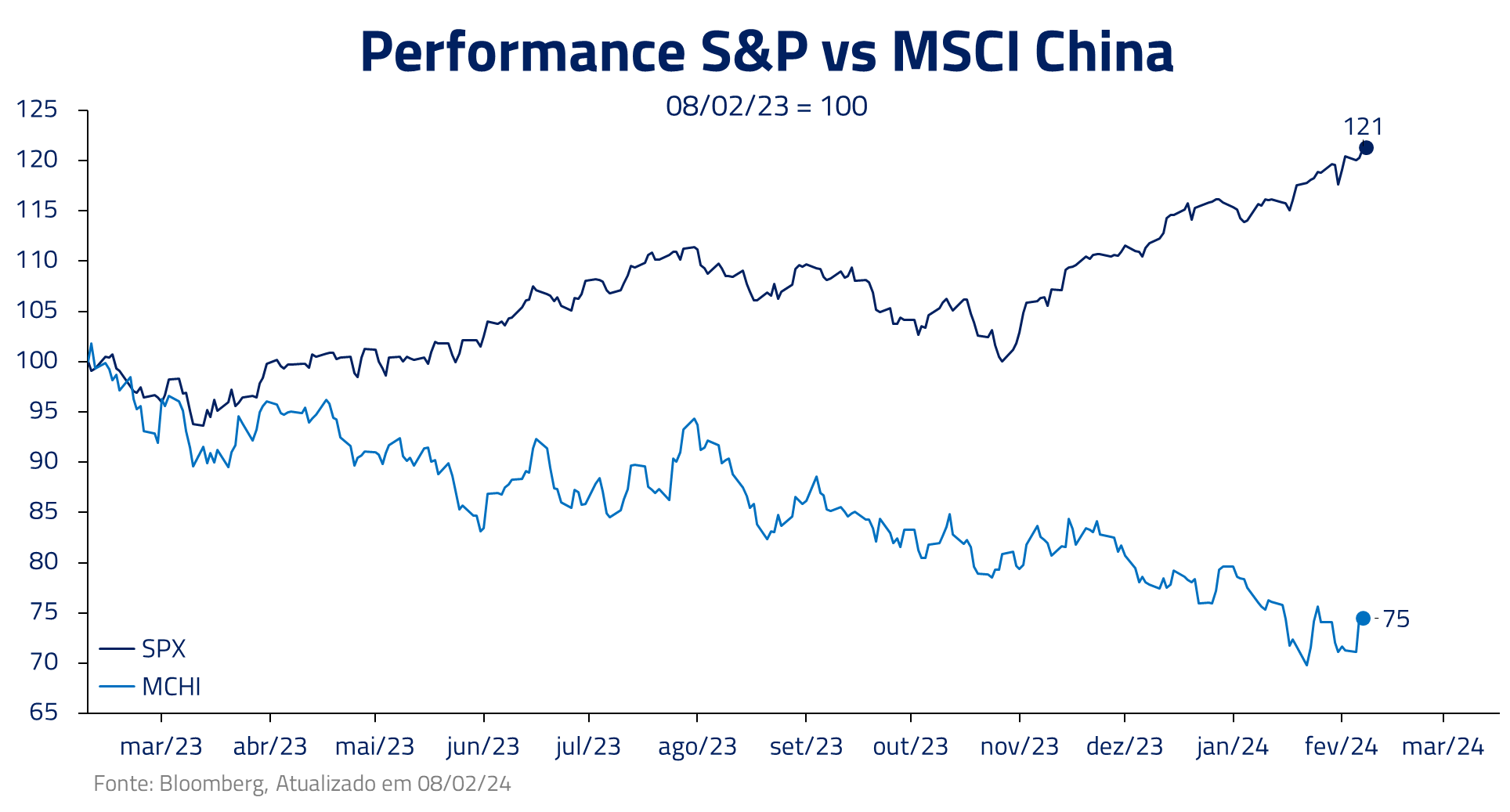

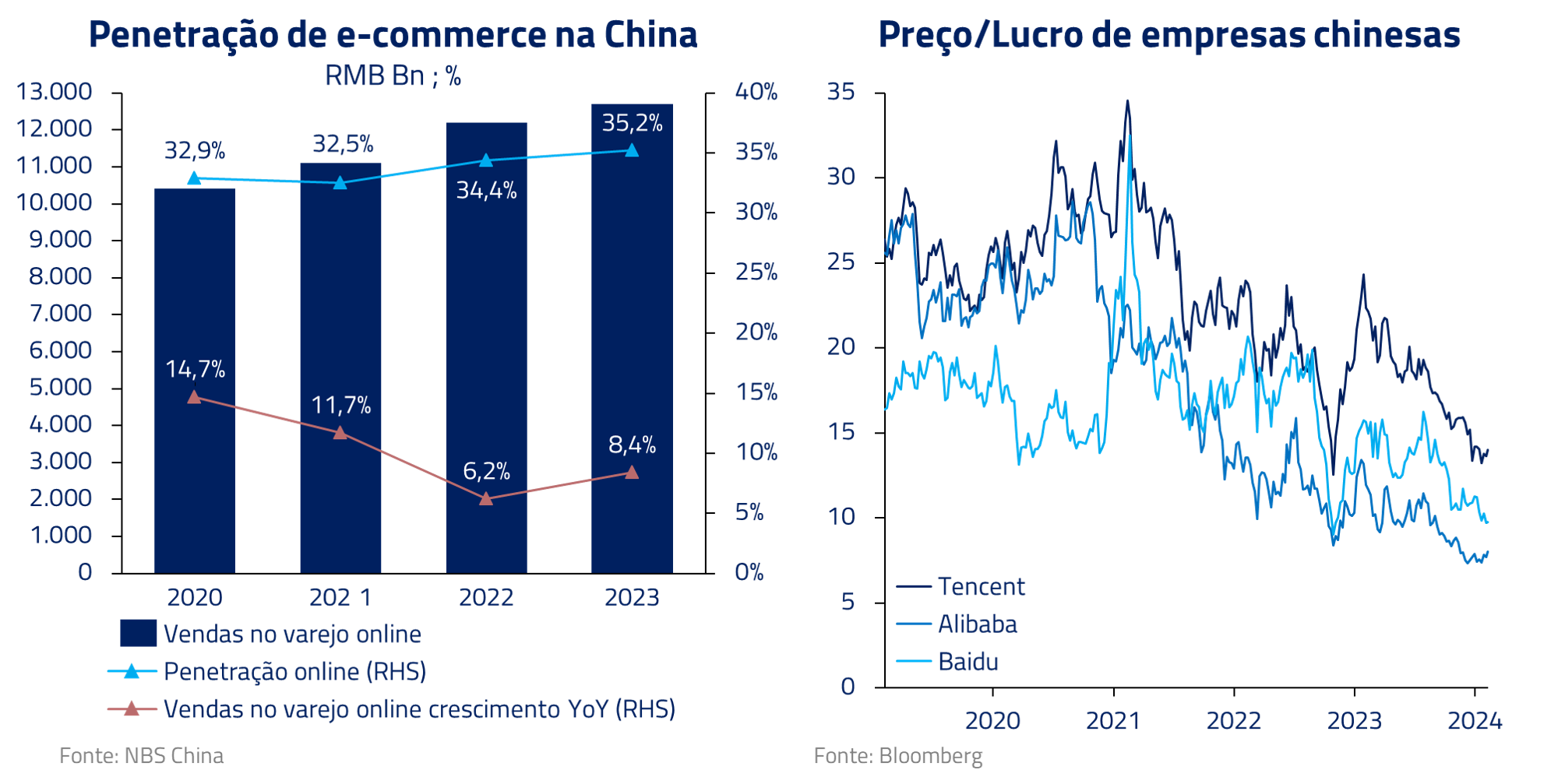

Em nossa mais recente carta, Rocky, o Lutador, enfatizamos o diferencial de performance entre a pujante bolsa norte-americana e a fraca bolsa Chinesa. O MSCI China amarga uma dura queda de cerca de 30% ao longo dos últimos 12 meses, com comportamento distinto das demais bolsas globais.

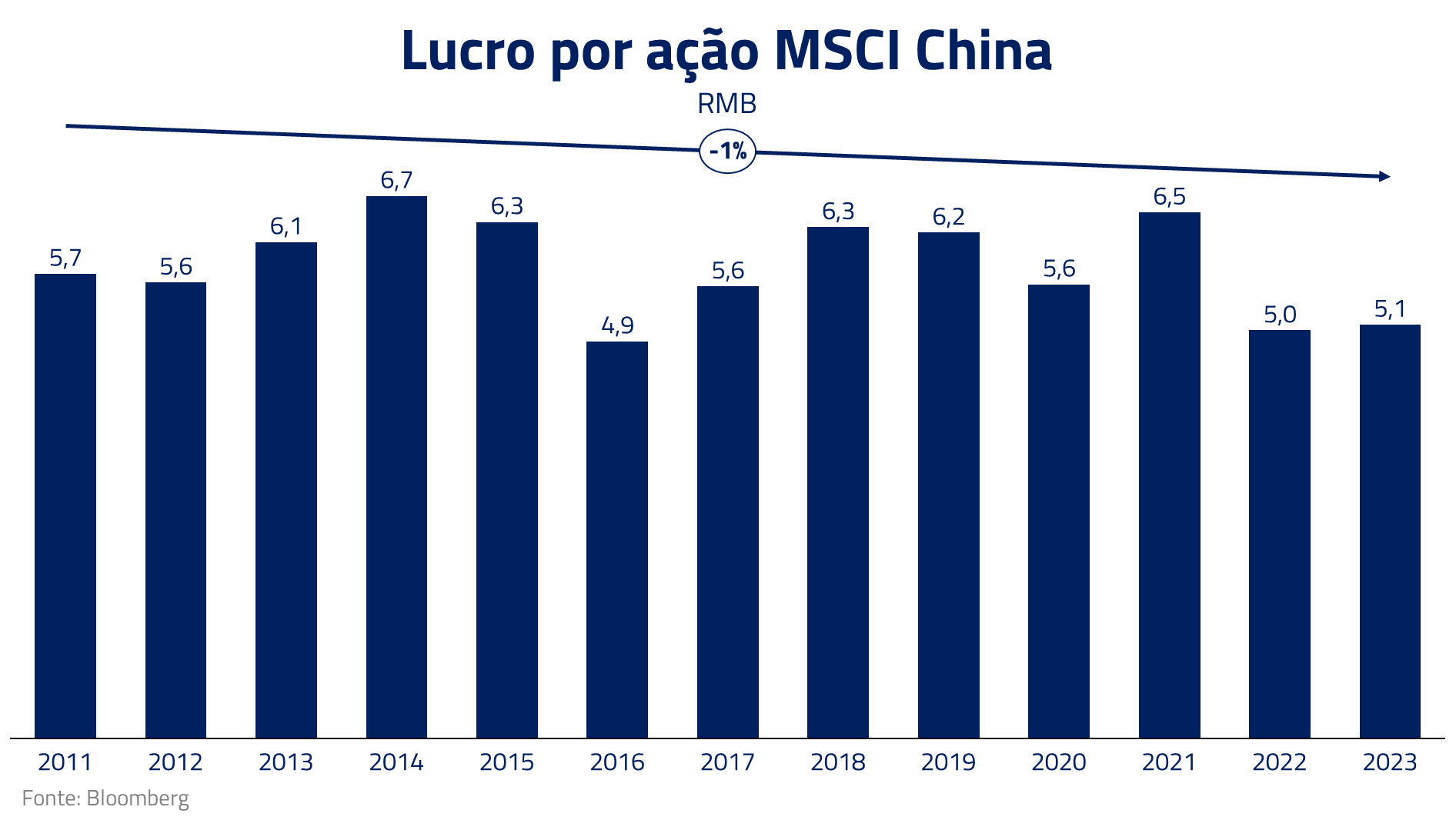

Nos parece no mínimo curioso que um país com forte crescimento de PIB ao longo da última década tenha uma bolsa que ainda negocie ao mesmo preço nominal de 2007, e que não apresente crescimento de lucros ao longo dos últimos 10 anos.

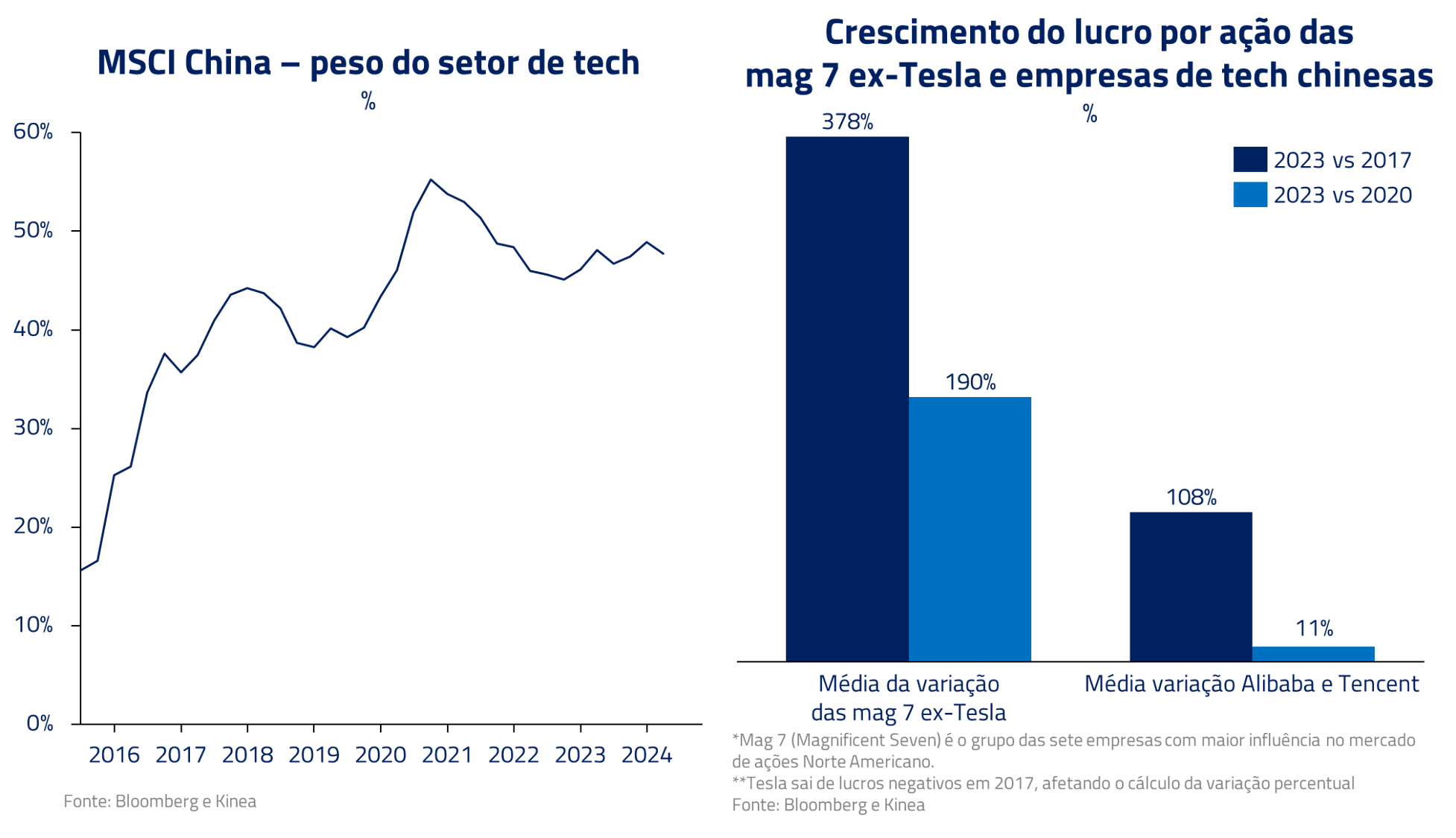

Olhando em detalhes, a bolsa chinesa, representada pelo MSCI China, passou por uma transformação ao longo da última década: de um índice representado por empresas financeiras e economia real para uma bolsa que hoje cerca de 50% de sua capitalização é representada pelas grandes empresas de tecnologia chinesa como Alibaba, Tencent e JD.

O debate atual da bolsa chinesa, desse modo, não é só uma consequência da forte queda das empresas do setor imobiliário e seus efeitos na economia local, mas principalmente o reflexo que o lucro dessas empresas estagnou nos últimos anos por intensa competição no setor de e-commerce, com penetração muito alta em relação ao resto do mundo, e desafios regulatórios em setores com social media e gaming.

Dessa forma, em nossa visão, a recuperação da bolsa chinesa depende primeiramente de um retorno ao crescimento do setor de tecnologia. Até o momento, não vemos sinais de retomada que nos incentive a alocar capital nessas ações, mas, em virtude do nível de valuation, mantemos constante monitoramento da situação.

Brasil e China, uma parceria em risco?

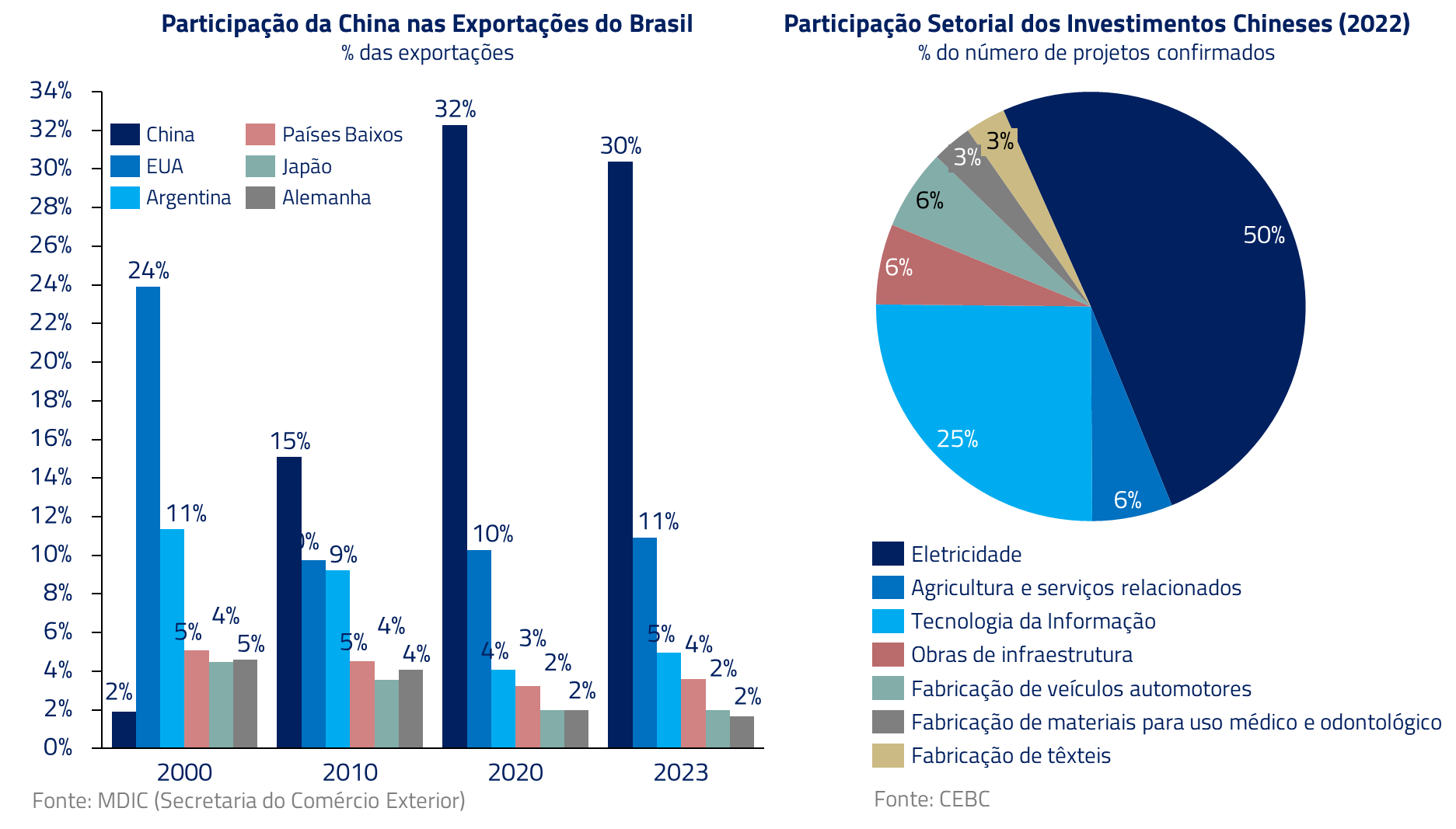

O Brasil foi um dos países que mais se beneficiou do boom imobiliário com urbanização e ganho de renda per capita da China nas últimas décadas. O mercado chinês se tornou nosso principal destino de exportações e houve entrada de FDI relevante no Brasil via capital chinês nos setores de indústria e infraestrutura. É natural, portanto, questionar se a força brasileira na produção e exportação de minério de ferro e soja se mantém num contexto de transição econômica chinesa.

Duas variáveis podem ser pensadas como resumo desse potencial impacto. Primeiro, os termos de troca – razão entre nossos preços de exportação e importação. Segundo, fluxos de capitais de forma mais geral, sejam eles via investimento estrangeiro, mas também renda fixa ou bolsa.

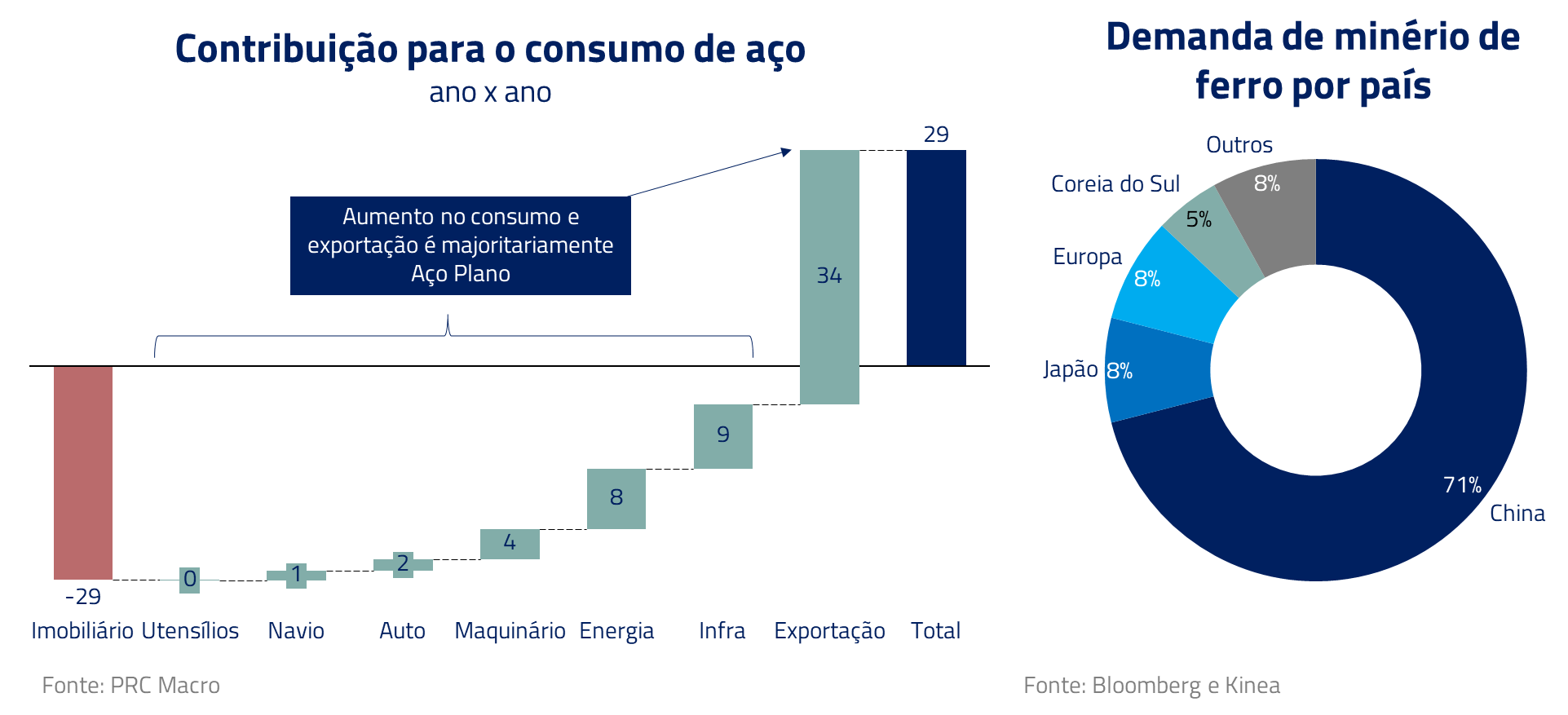

No primeiro aspecto, o canal mais direto seria a fraqueza estrutural do setor imobiliário chinês. Com possível redução de demanda por minério de ferro, preços internacionais podem ser impactados. A China hoje consome cerca de 70% do minério de ferro do mundo e o Brasil é o segundo maior produtor, atrás apenas da Austrália.

Não vemos, no entanto, grande impacto sobre os termos de troca num cenário em que a China cresça menos ao longo do tempo, mas sem cair em um grande contágio financeiro a partir do setor imobiliário. Em 2023, apesar de contração de construção imobiliária na ordem de 15%, a produção de aço chinesa ficou estável, com redirecionamento de uso para outros setores da economia.

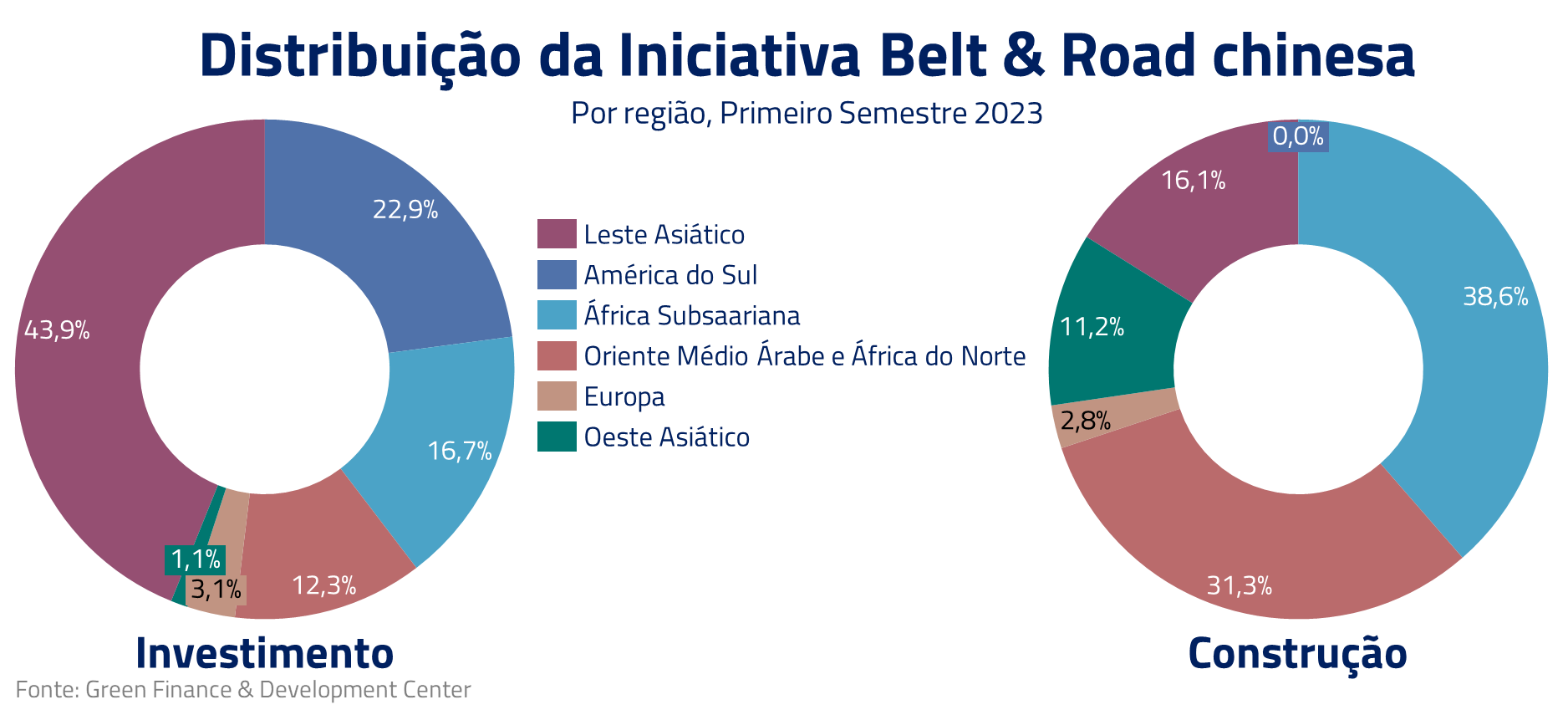

Para os fluxos de capitais, os canais econômicos são mais conflitantes. Por um lado, empresas chinesas tendem a investir menos no resto do mundo se o cenário doméstico reduzir suas perspectivas de receita e alavancagem. Na outra ponta, dada a necessidade de encontrar novos motores de crescimento com retorno real para a economia, investir no exterior pode ser uma alternativa interessante.

Por fim, como comentamos na seção anterior, não vemos a fraqueza da bolsa chinesa como sintoma de uma crise que contagie outras classes de ativos emergentes. Portanto, mantemos nosso viés positivo sobre ativos de risco num contexto de corte de juros do Fed, gostando de posições na bolsa brasileira em bancos , elétricas, saneamento e construção popular.

***

A história de Raskólnikov serve como um espelho para a China contemporânea, refletindo dilemas e escolhas difíceis que moldam o futuro de uma nação. A trajetória da China, semelhante à de Raskólnikov, sugere que a redenção e a renovação são possíveis, mas requerem uma profunda introspecção e mudanças significativas.

O “crime” econômico de depender excessivamente de um setor, tal como o mercado imobiliário, e de tentar intervir excessivamente no processo econômico, coloca a China em um caminho de “castigo” na forma de desafios econômicos e possível isolamento internacional.

No entanto, usando as palavras de Pan Gongsheng, governador do Banco Central Chinês, “A transformação da economia vai ser uma jornada longa e difícil, mas há uma jornada que precisamos fazer”. Estamos falando de anos ou décadas, e não de meses.

A história de Dostoiévski oferece uma lição valiosa: é através do reconhecimento e da aceitação das consequências de nossas ações que encontramos o caminho para a transformação. O sofrimento de Raskólnikov é palpável ao leitor e sua redenção difícil: esse parece ser o destino da economia chinesa ao longo da próxima década.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.