Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Reflexões sobre a economia americana e temas micro do nosso portfólio

Em 15 de janeiro de 2009, Sully, um experiente piloto com décadas de voo, conseguiu algo extraordinário. Após uma colisão com um bando de gansos que desativou ambos motores do Airbus A320 que comandava, conseguiu pousar o avião nas águas geladas do Rio Hudson, salvando a vida de todas as 155 pessoas a bordo.

Em 15 de janeiro de 2009, Sully, um experiente piloto com décadas de voo, conseguiu algo extraordinário. Após uma colisão com um bando de gansos que desativou ambos motores do Airbus A320 que comandava, conseguiu pousar o avião nas águas geladas do Rio Hudson, salvando a vida de todas as 155 pessoas a bordo.

Este ato de habilidade, coragem e calma sob pressão foi reconhecido mundialmente como um feito heroico e único na aviação, rendendo-lhe e à sua tripulação a Medalha do Mestre dos Pilotos e Navegadores Aéreos. O feito do pouso no Hudson foi transformado em filme por Clint Eastwood e estrelado por Tom Hanks.

Por que usamos Sully como analogia para a nossa carta do mês? Por duas razões: primeiramente, como analogia à difícil tarefa de Jay Powell em promover um pouso de qualquer natureza para a economia norte-americana em sua atual trajetória de crescimento.

Em segundo lugar, por Sully ter sido um herói não celebrado – e julgado pelas autoridades, por não ter tentado levar o avião de volta ao aeroporto de La Guardia. E sentimos que, por vezes, ao focarmos muito no macro, esquecemos vários heróis micro e temáticos do nosso portfólio que muito contribuem para formação de retornos no longo prazo. Usaremos essa carta para celebrar alguns deles.

Que tipo de pouso: Rio Hudson ou retorno a La Guardia?

Em cartas anteriores mencionamos que o ativo mais importante do mundo são as taxas de juros nos Estados Unidos, sendo essas balizadoras para praticamente todos os demais ativos financeiros do planeta. Mesmo no Brasil, nossas taxas de juros e mercado acionário vivem à mercê de decisões tomadas ao norte do equador, e por isso, dedicamos a primeira parte dessa carta para explorarmos essa questão.

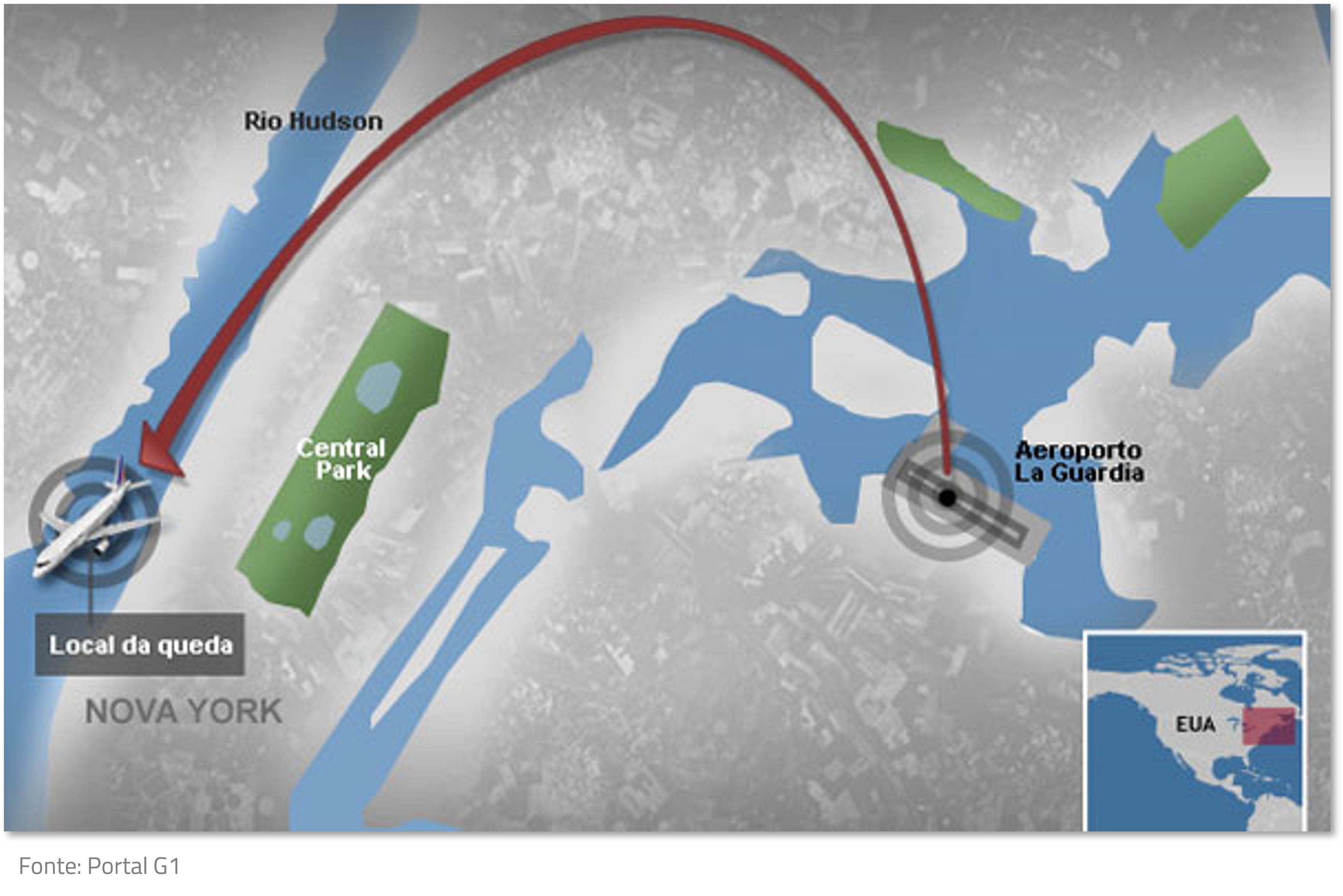

Um dos principais questionamentos que Sully sofreu após o pouso no Hudson, e que o filme retrata bem, foi a possibilidade de ter retornado o avião ao aeroporto de La Guardia para um pouso de emergência.

Jay Powell, no momento, sofre um dilema similar. Para tentar pousar o avião norte-americano no Hudson, equivalente a iniciar os cortes antes da convergência inflacionária, ou arriscar perder a tripulação, insistindo em uma longa e incerta trajetória de volta a La Guardia. Powell hoje joga pelo seu legado, e não haveria feito maior que entregar o chamado “pouso suave” para a economia norte-americana.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

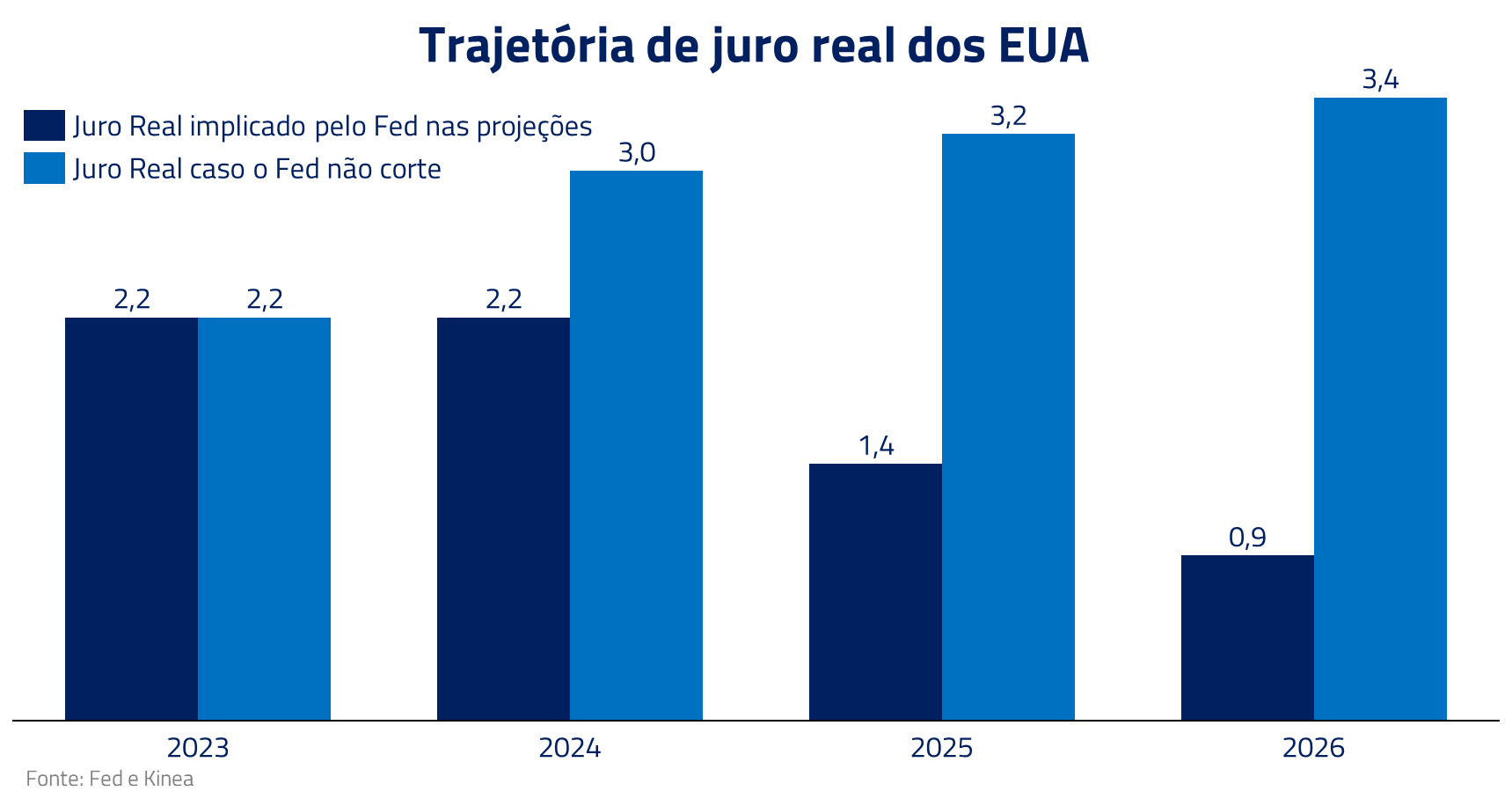

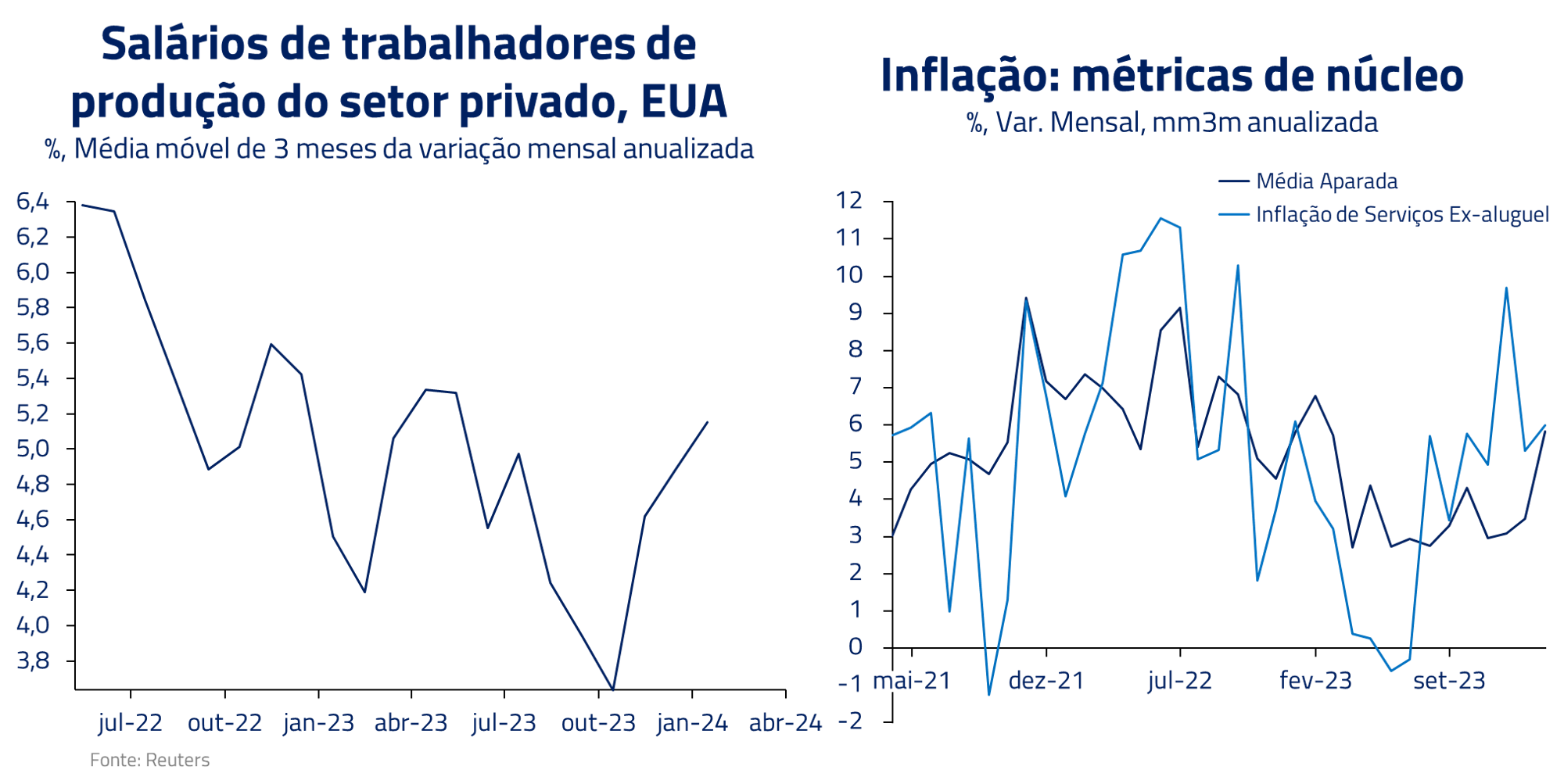

Qualquer banco central sabe que não é capaz de influenciar a inflação corrente, mas sim a inflação doze meses à frente, e a convergência deve ser vista em um horizonte mais longo. Conforme a inflação corrente segue seu curso de queda, os juros reais, na verdade, se elevam na economia norte-americana, intensificando o aperto monetário e trazendo maior risco de perda da atividade.

Embora os números de inflação tenham se mostrado mais resilientes no início desse ano, caso o Fed espere demais para iniciar seu ciclo de cortes, existe o risco de que, com a constante elevação dos juros reais, o avião se perca no retorno a La Guardia. Certamente uma decisão difícil, em que o pouso no Hudson salvaria a atividade, mas traria consigo riscos inflacionários, enquanto o incerto retorno a La Guardia aumentaria os riscos sobre a atividade.

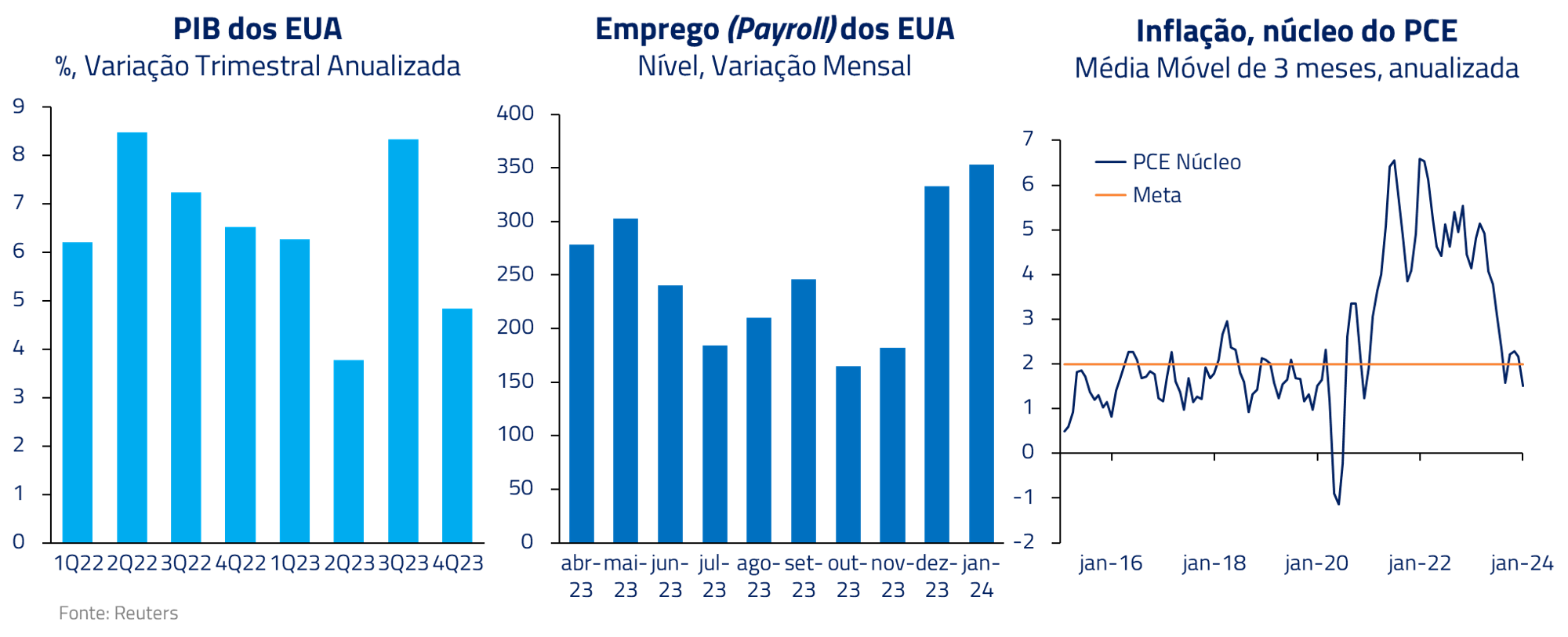

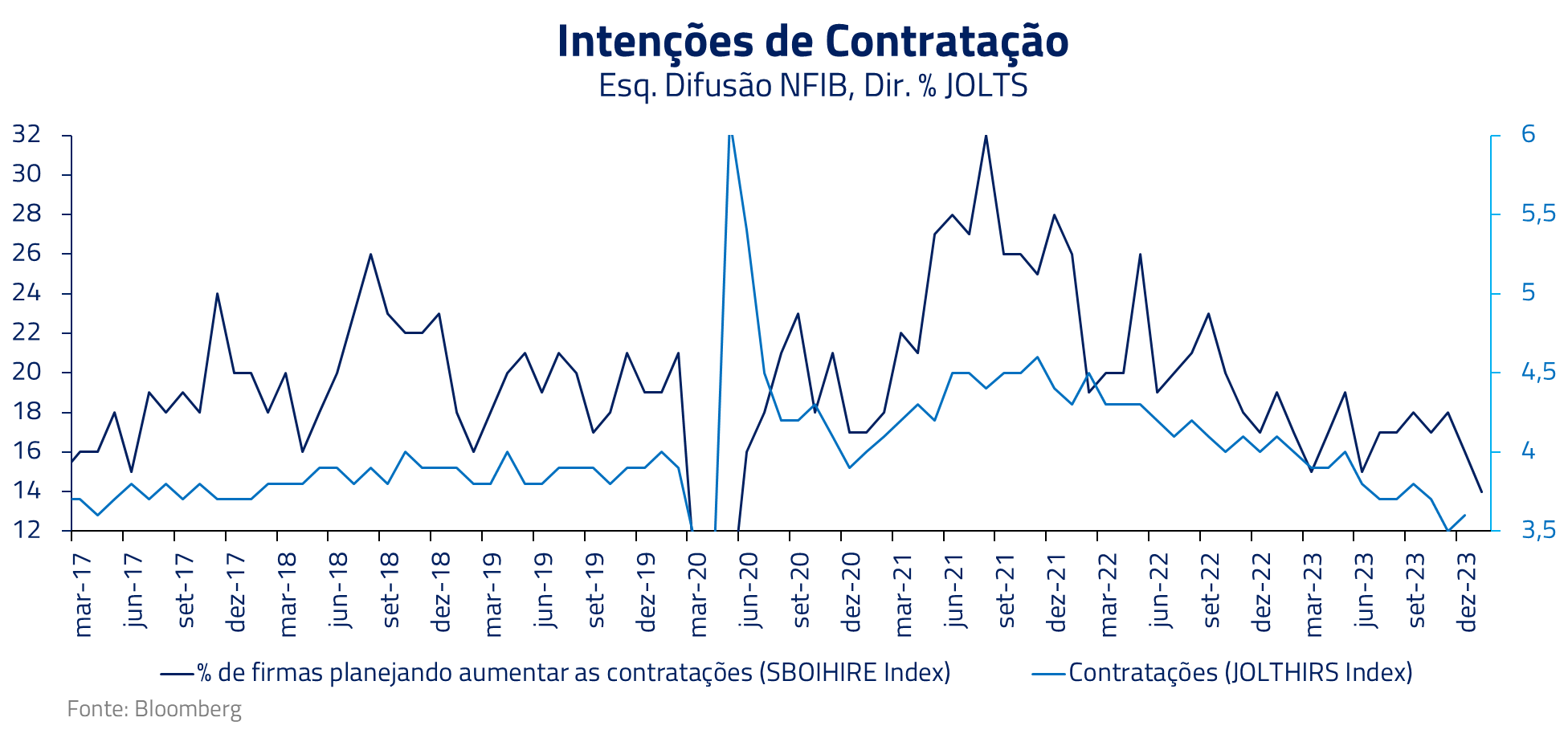

Olhando para o painel de controle de seu avião, Jay Powell tem alguns fatores a considerar para essa decisão. Primeiramente, os dados desse início de ano certamente aumentaram os riscos inflacionários, tanto em razão de dados fortes no mercado de trabalho quanto por uma inflação mais disseminada.

Entretanto, conforme mencionado acima, Powell não deveria olhar simplesmente para dados correntes, mas sim para a direção desses dados 12 meses à frente. Nesse sentido, nossa visão é que a atual pujança do mercado de trabalho deve mostrar sinais de arrefecimento no decorrer dos próximos meses, com queda na contratação de setores que hoje impulsionam esses números, particularmente saúde e educação.

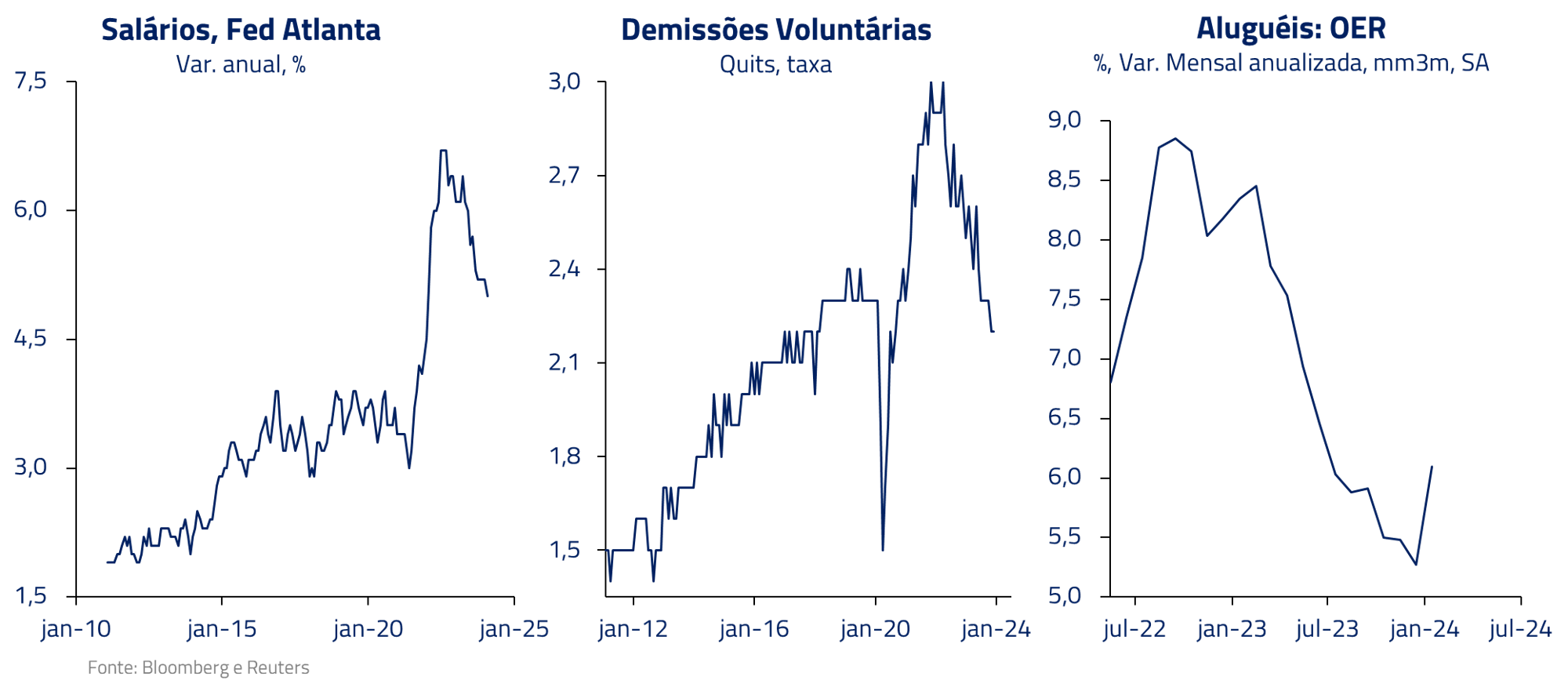

No campo inflacionário, também continuamos a acreditar que a inflação de serviços, principal frente de resistência do CPI norte-americano, deve continuar seu processo de convergência ao longo do ano. A queda dos números de demissões voluntárias já indica um mercado de trabalho mais equilibrado em termos de demandas salariais, e aluguéis (OER), um dos principais vilões desse início de ano, devem voltar a convergir.

O maior risco para esse cenário, em nossa visão, seria um retorno na inflação de bens, em que alguns indicadores antecedentes no PPI e riscos associados com o aumento de fretes pelo fechamento do mar vermelho nos trazem um alerta amarelo no momento.

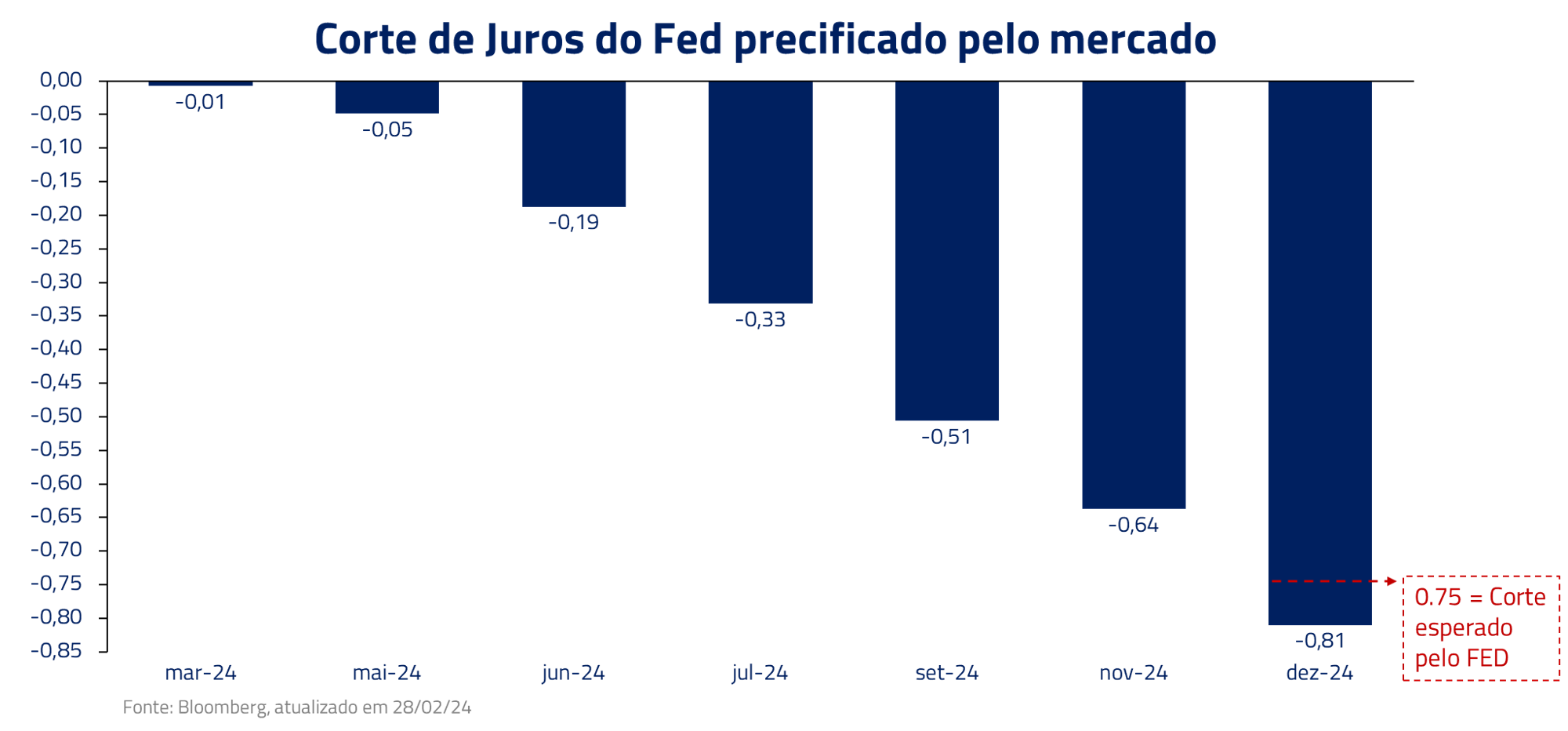

Consideramos, portanto, que a razão pela qual o Fed sinaliza 75bps de cortes em 2024 é que a direção do emprego, atividade e inflação nos parece em rota de convergência no decorrer desse ano. O pouso no Hudson, equivalente a iniciar os cortes antes da total convergência inflacionária, pode não ser confortável, mas nos parece o caminho mais provável a ser tomado por Powell.

Com a convergência inflacionária se materializando no decorrer desse ano, imaginamos que, em algum momento, ainda no primeiro semestre, o Fed se sinta confortável para iniciar seu ciclo de cortes, mantendo um discurso que não seria apropriado para o banco central esperar a total convergência para sua meta de 2% a.a. para iniciar o ciclo.

Nosso posicionamento continua a refletir esse cenário base, com posições compradas em moedas de países emergentes contra o dólar, incluindo o real, e aplicados em juros em diversas geografias, principalmente no Reino Unido e Austrália. Estamos cientes dos riscos presentes e, se necessário, adaptaremos as posições do fundo ao longo dos próximos meses.

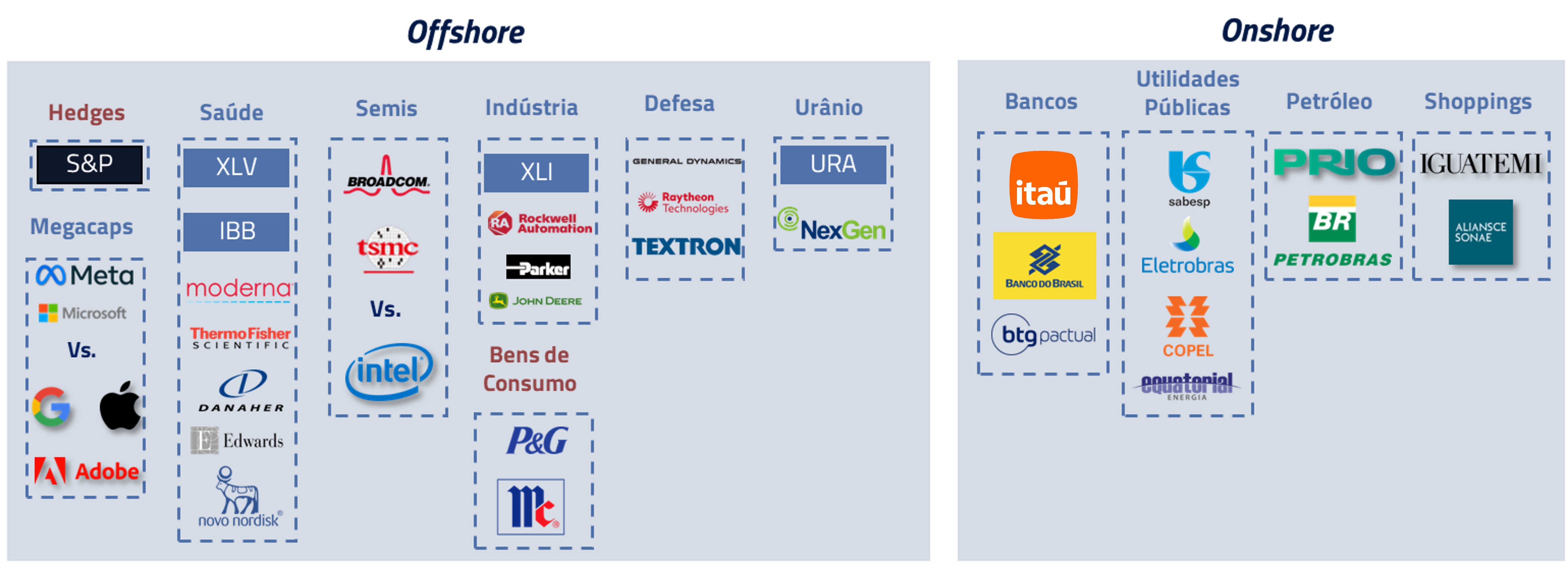

Importante considerarmos que hoje nosso fundo não se baseia somente em teses macro, mas também em posições micro e temáticas, que compõem significativa parcela do risco do fundo no momento. Partimos para descrevê-las nas próximas sessões.

Além do macro: os principais tems micro e estruturais dos nossos portfólios

Tradicionalmente, a indústria de fundos líquidos esteve associada a um posicionamento mais voltado para cenários macroeconômicos, tanto no Brasil quanto no exterior.

Nosso processo, entretanto, representa uma combinação de três estágios: macro, estrutural e micro. Cobrir esses três níveis é possível pelos extensivos recursos que investimos em nossas equipes e pela maturação de nosso processo após anos de desenvolvimento.

Nessa carta vamos cobrir alguns dos temas “micro estruturais” nas áreas de ações e commodities, para uma melhor visão de nosso portfólio por parte de nossos clientes e parceiros.

Tecnologia foi o maior contribuidor positivo de performance no ano

Embora tenhamos mantido uma posição neutra em tecnologia durante esse ano, boa parte do resultado da nossa carteira temática e micro veio do setor de tecnologia por duas exposições principais: primeiramente, comprados no setor de semicondutores, principalmente via TSMC, e um posicionamento long-short em megacaps (Magnificent 7) onde conseguimos selecionar os vencedores Microsoft, Meta, Nvidia e Amazon contra empresas de pior performance como Apple, Google e Tesla.

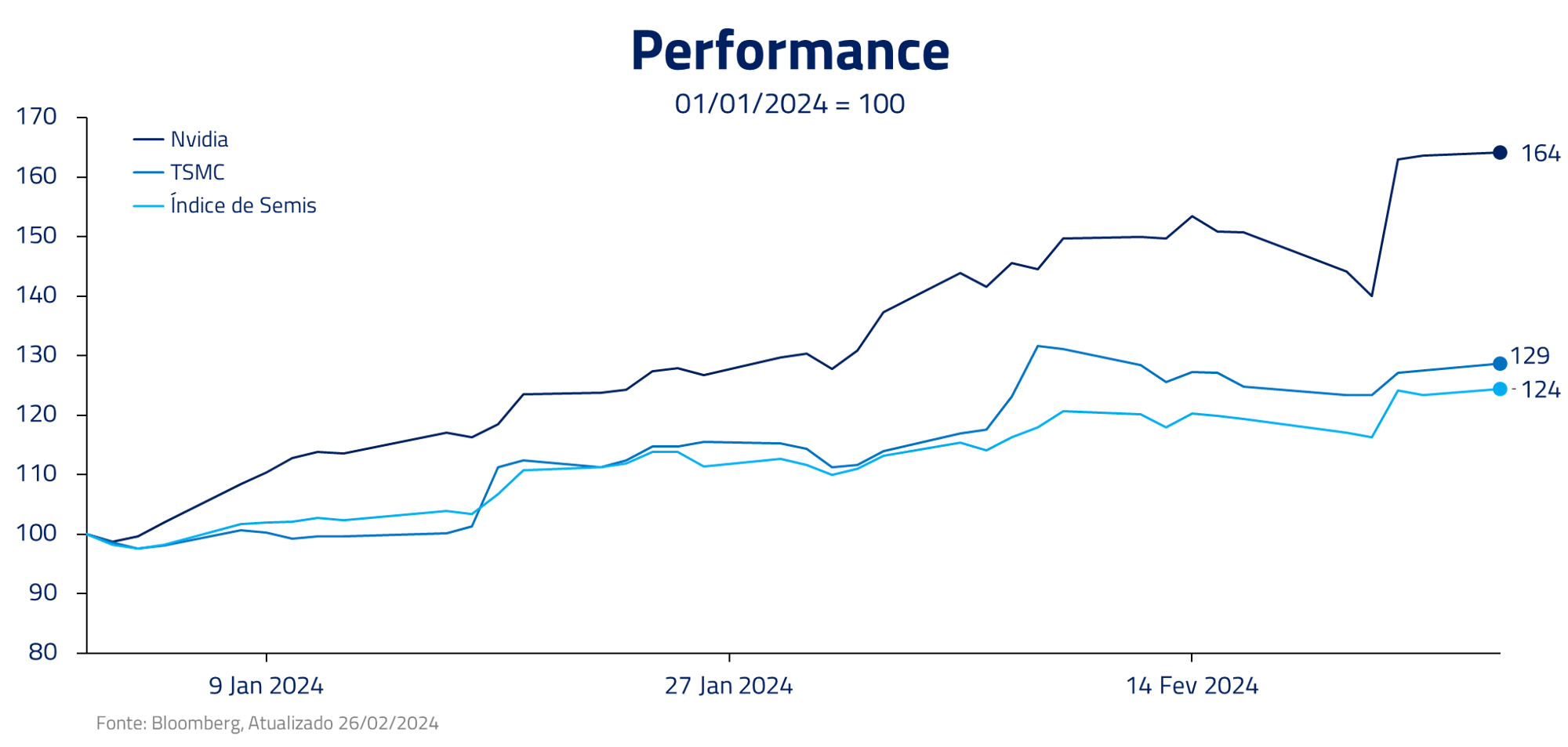

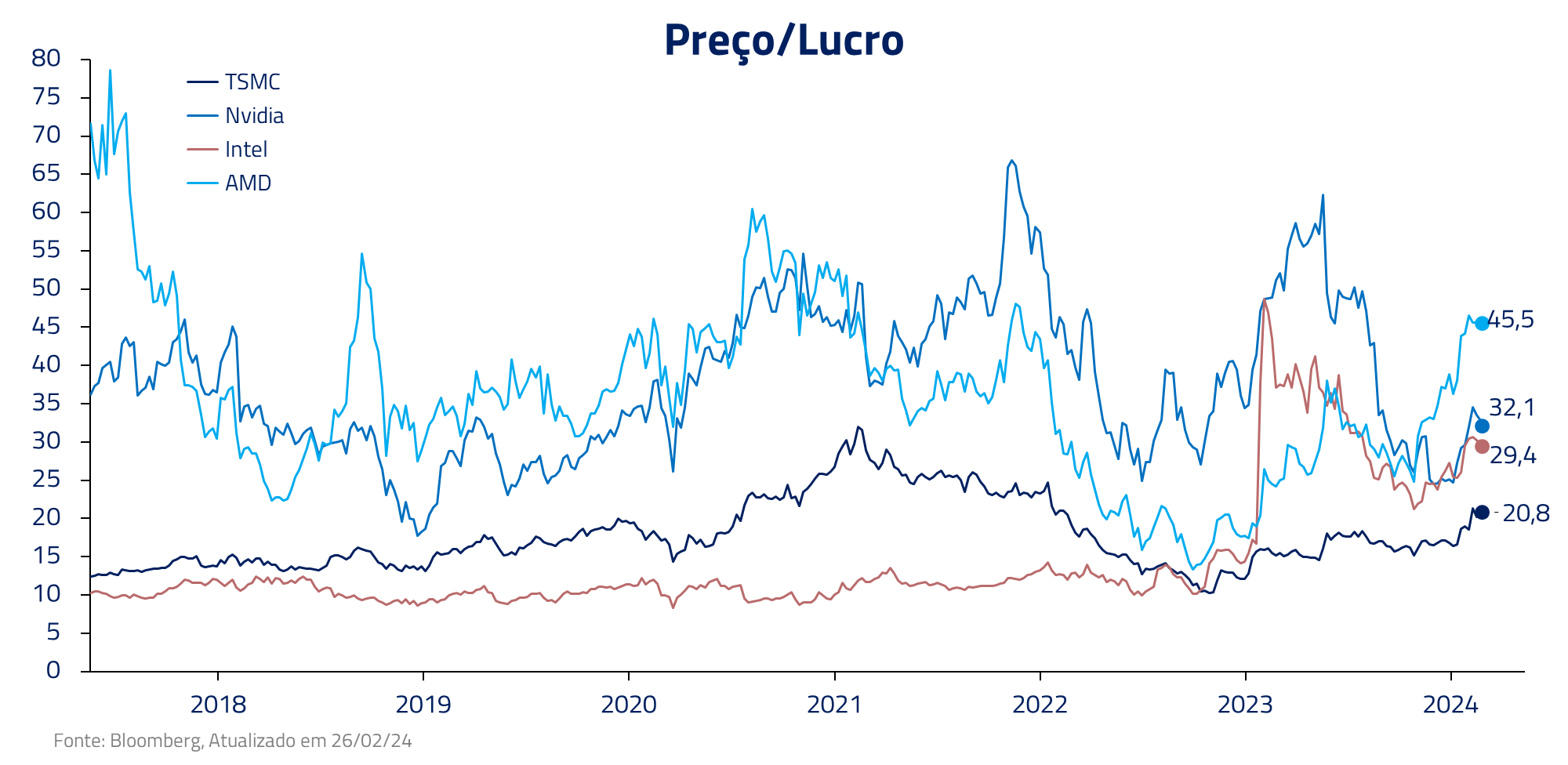

O setor de semicondutores foi destaque nesse início de ano, não somente pela performance da Nvidia, que enquanto escrevíamos essa carta subia mais que 64% no ano, mas também o SMH, fundo de semicondutores, se encontrava +24% no ano.

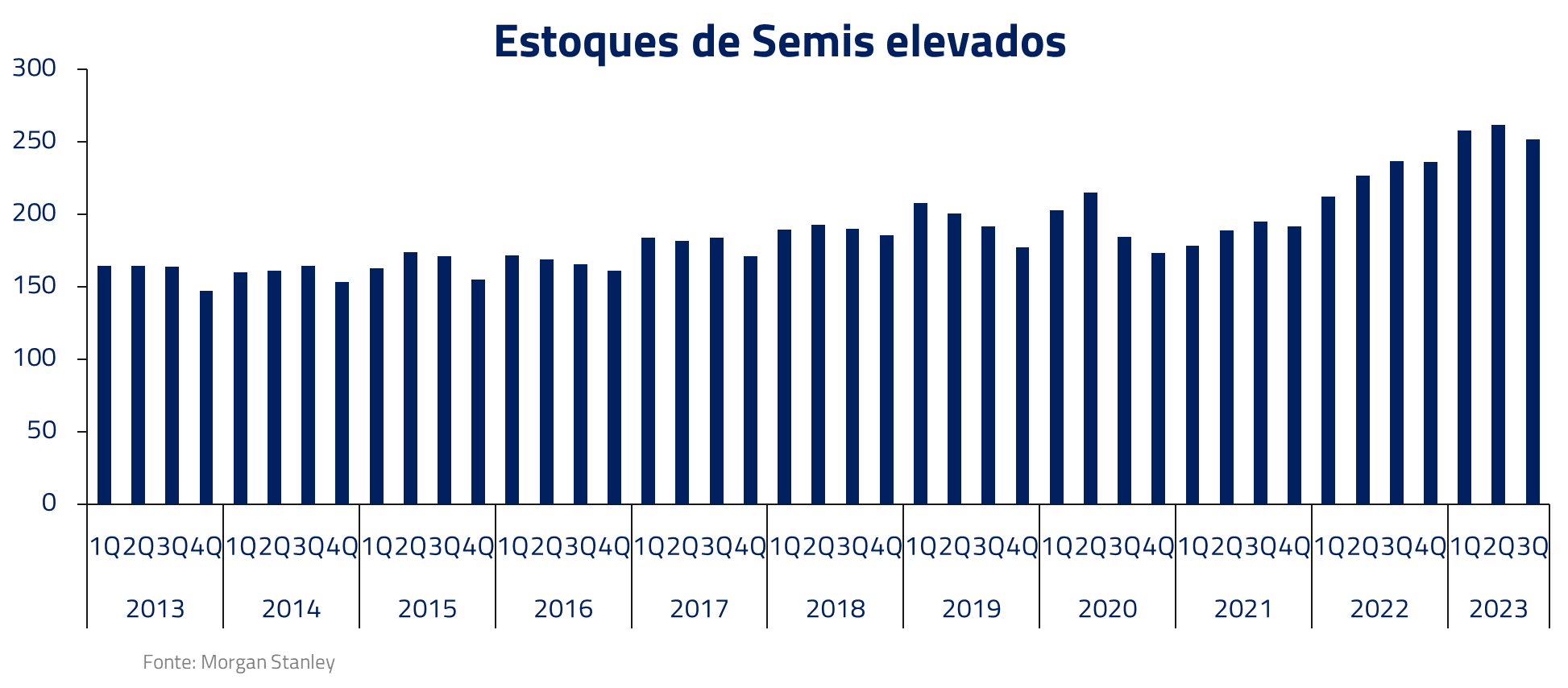

Nesse setor, o destaque foi a TSMC, posição mais relevante em nosso portfólio e que, em nossa visão, se beneficia de uma confluência única de fatores: primeiramente a empresa se beneficia de um retorno cíclico da indústria de semicondutores após período de elevados estoques nessa indústria.

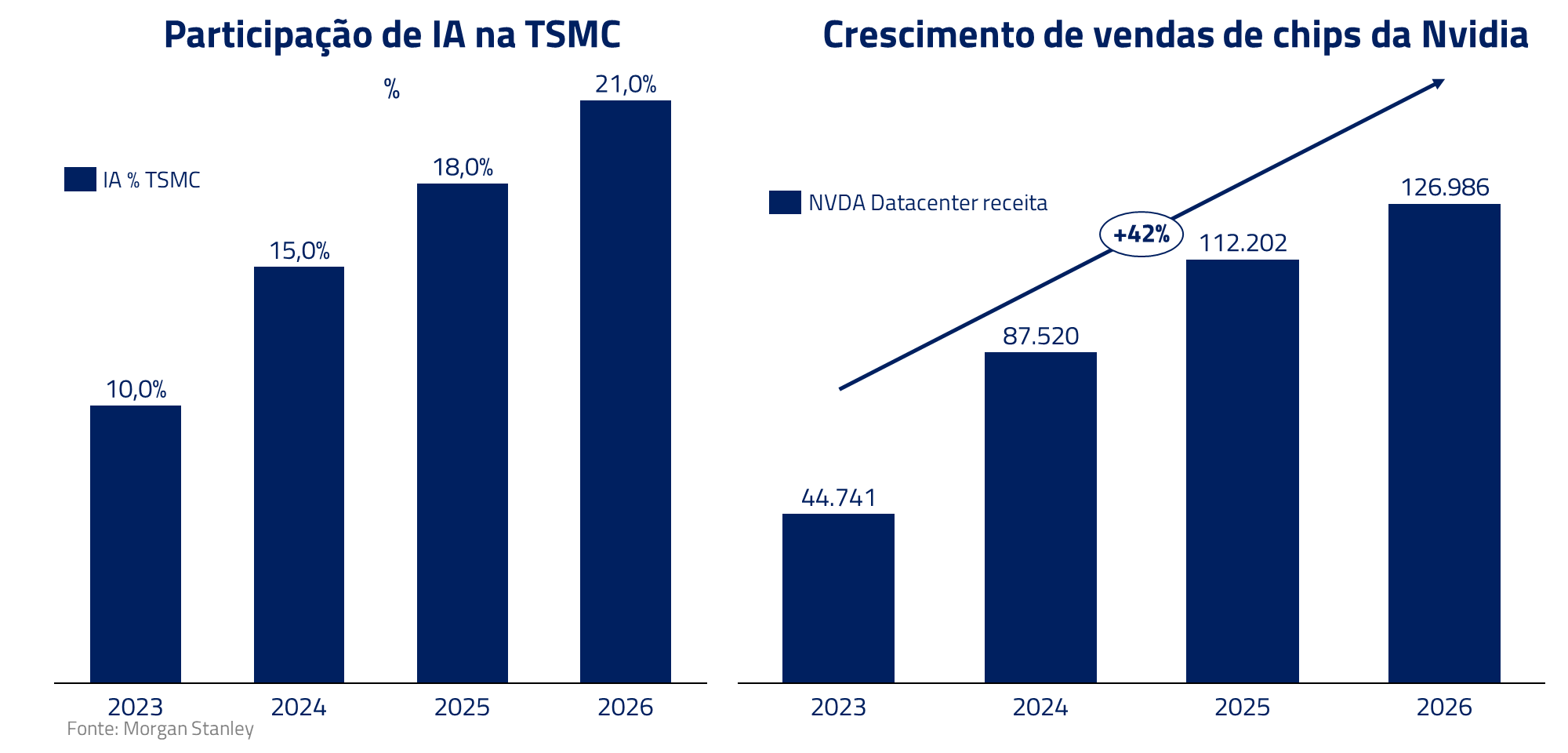

Em segundo lugar, a TSMC está se beneficiando do crescimento do mercado de AI, sendo a única empresa com capacidade de fabricar os poderosos chips de inteligência artificial desenhados pela Nvidia.

Em terceiro lugar, a empresa continua, em nossa visão, a negociar em uma valuation bastante modesta tanto em relação ao seu histórico quanto ao setor. Com perspectivas tão positivas, tanto no macro quanto no idiossincrático, esperamos um re-rating gradual dessa ação.

Com relação às Magnificent 7, as sete maiores empresas do S&P 500, entendemos que elas não estão mais se comportando como um grupo uníssono, havendo clara diferenciação no momento entre dois subgrupos: as que parecem se beneficiar mais das tendências de AI e os possíveis perdedores.

Nossa preferência no momento continua sendo a Microsoft, pela possibilidade de desenvolvimentos em aplicações práticas de IA, como o Copilot do pacote Office, além de sua participação na Open AI. Meta nos chama a atenção principalmente pelo momento em crescimento de receitas, mas também pela possibilidade de utilizar IA para aumentar a efetividade de campanhas na plataforma e como ferramenta de pesquisa, potencialmente tirando fatia de mercado do Google.

A primeira perdedora nos parece ser a Tesla, cujo mercado parece a cada dia reconhecer as dificuldades do mercado de carros elétricos, forte competição Chinesa e saturação do mercado no curto prazo, que estão afetando o crescimento de receita da empresa.

Outro perdedor nos parece a Alphabet (Google). Por mais que a empresa se esforce no desenvolvimento de suas ferramentas de IA, a possibilidade de canibalização do mercado de ferramentas de pesquisa nos parece mais tangível a cada dia, com usuários migrando pesquisa para o Chat GPT e futuramente outras ferramentas de AI.

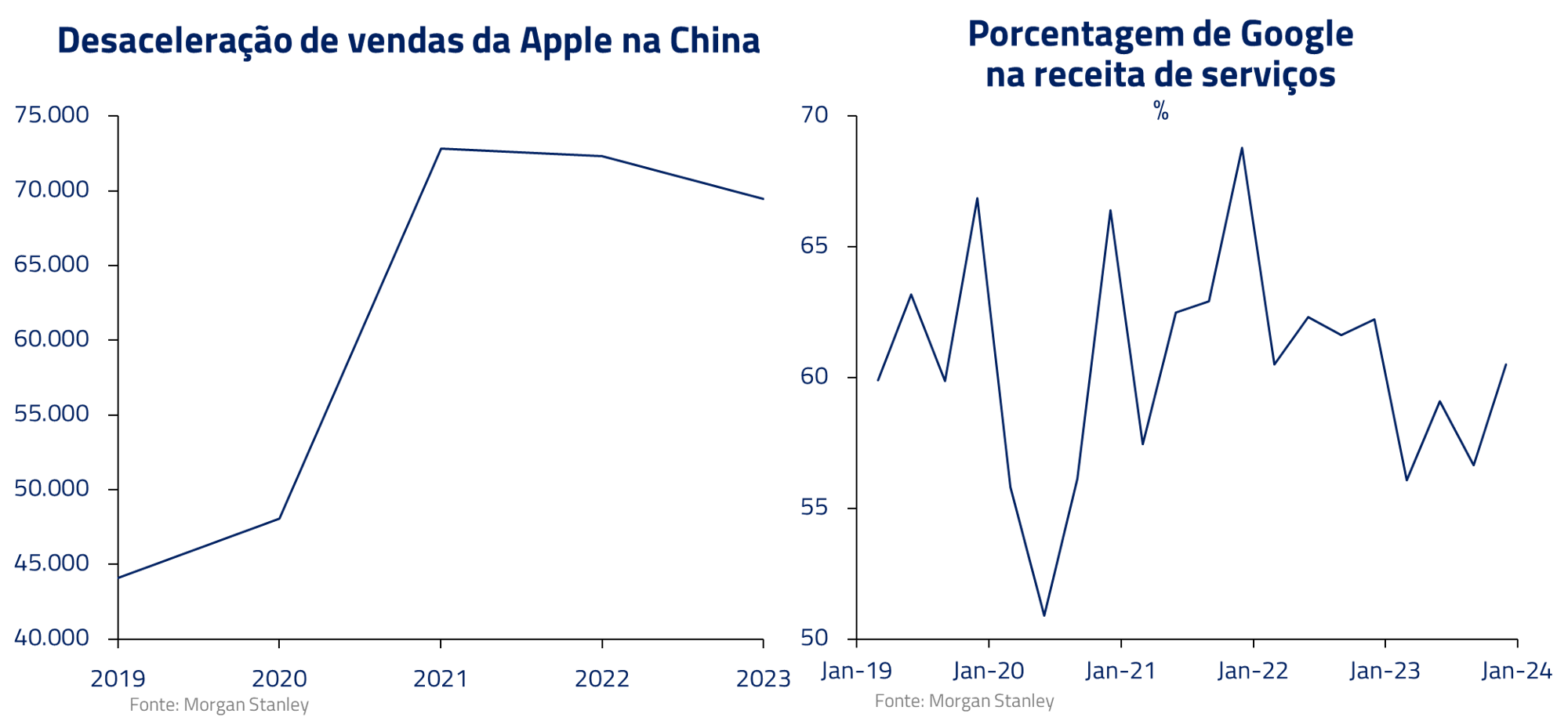

Finalmente, a Apple está enfrentando uma desaceleração nas suas principais linhas de receitas: vendas de iPhone e serviços, sem necessária compensação em outros segmentos. Mais recentemente, a venda de iPhones está desacelerando na China em virtude de uma atitude mais anti-EUA por parte do partido Comunista Chinês. Ao mesmo tempo, para a parcela de serviços, nos preocupa o fato que parte significante da receita se refere a royalties pagos pela Google para se tornar a ferramenta de pesquisa padrão dos aparelhos de iPhone, e que essa receita pode estar em risco conforme pesquisa perde participação de mercado para ferramentas de IA.

Além de tech: nosso posicionamento nos setores industriais e de saúde

Nossa principal exposição direcional no mercado de ações global se encontra nos setores de industrials e healthcare, por razões distintas.

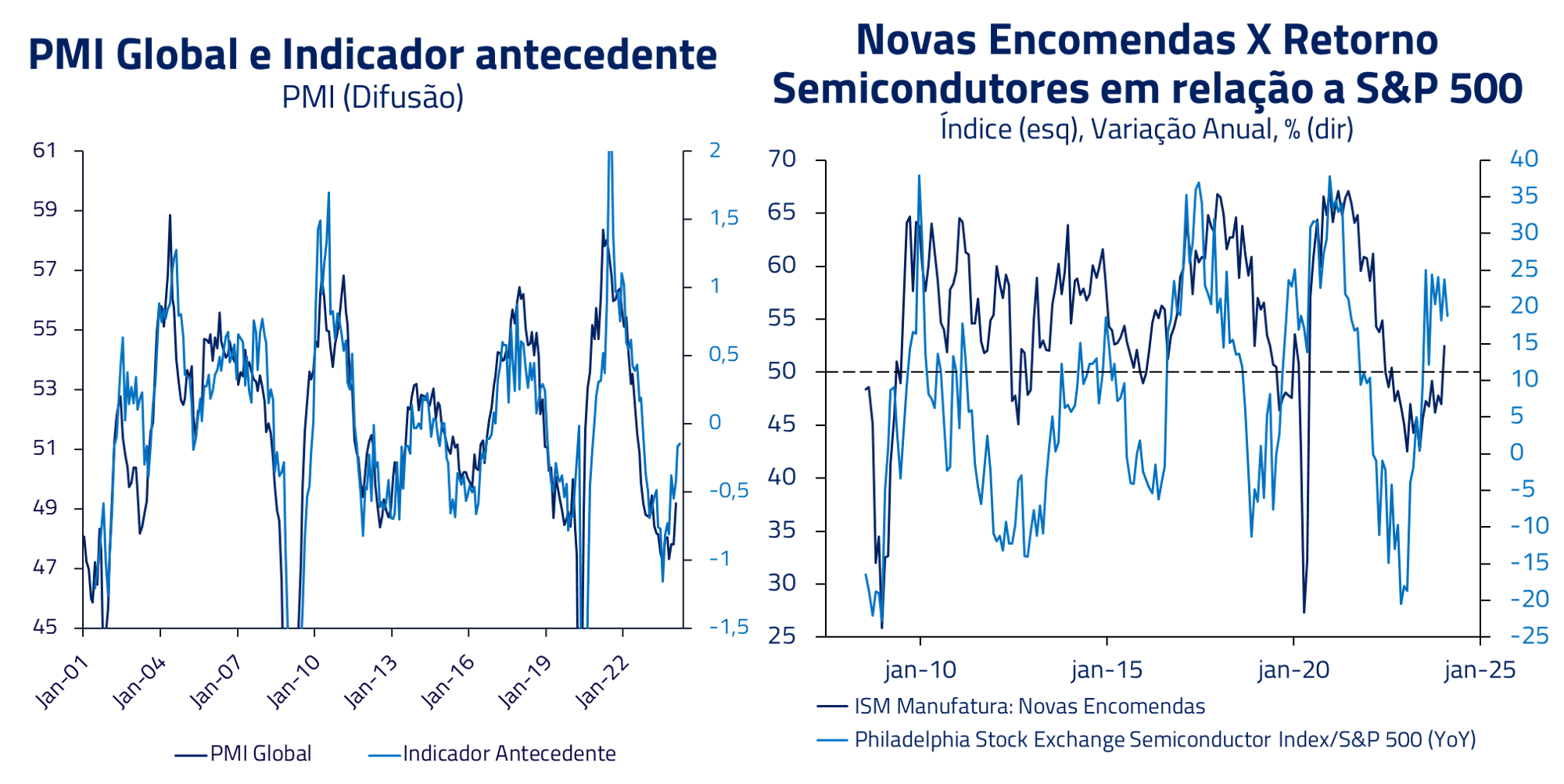

No setor industrial, vemos diversas tendências beneficiando o setor. Primeiramente, o ISM (índice que mede a atividade manufatureira) encontra-se abaixo de 50 por mais de um ano. Esse é o período mais longo, desde a década de 50, que esse indicador permaneceu em patamar contracionista sem uma recessão. Indicadores antecedentes sugerem que o ISM deve passar para um patamar expansionista no decorrer deste ano, e a performance relativa do setor industrial é bastante relacionada com o ISM.

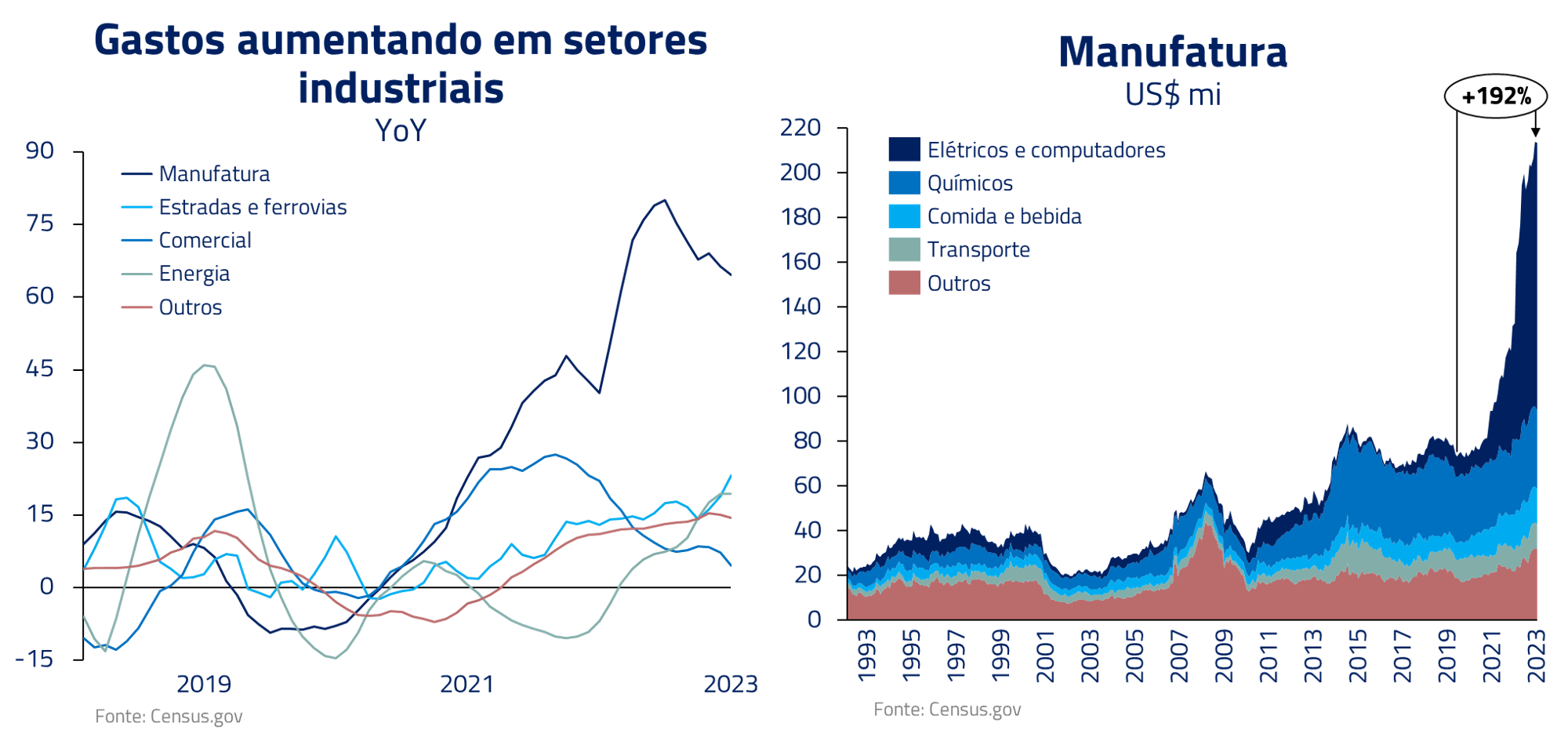

Em segundo lugar, ainda vemos uma continuação do processo de reshoring como benéfico para o setor ao longo dos próximos anos. Após um período intenso de investimento em estruturas industriais nos Estados Unidos ao longo do último ano, consideramos que a próxima etapa será a compra de maquinário para essas estruturas.

Finalmente, a possível eleição de Donald Trump seria benéfica para o setor, com novo impulso para o “Faça na América” e para o segmento de defesa – contido do setor industrial.

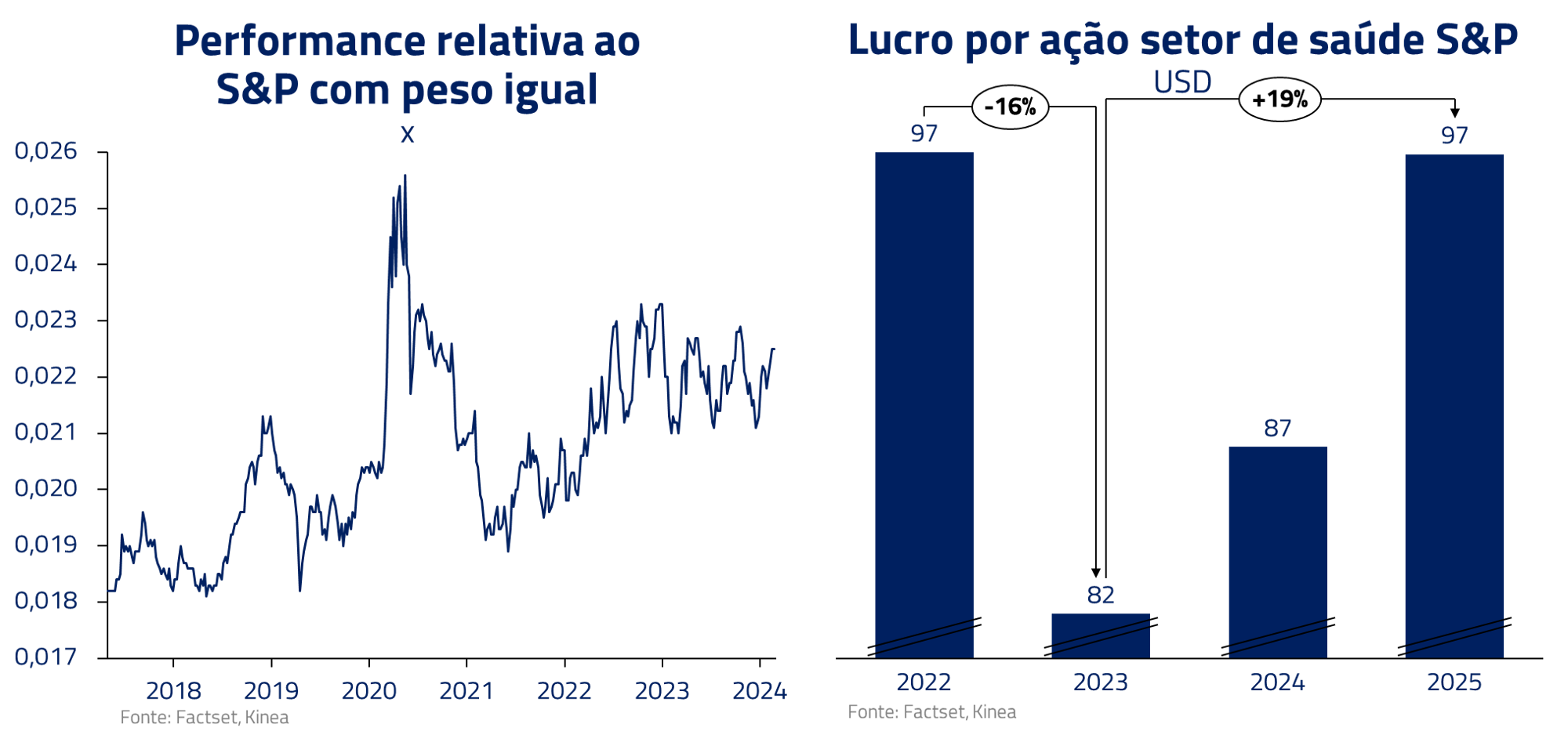

O setor de Healthcare, por sua vez, sofreu bastante no período pós-Covid. Após um forte período de crescimento de lucros associado com vacinas e equipamentos, o setor amargou um difícil período que começa a se reverter desde o fim de 2023.

Entretanto, o setor volta a crescer em diversas frentes em 2024. Equipamentos hospitalares e laboratoriais voltam a ver crescimento com demanda de biopharma e hospitais, com efeitos positivos em empresas como Danaher. Além disso, cirurgias eletivas, que se normalizam após a Covid, impulsionam os setores de dispositivos em empresas como Edwards Lifesciences.

Também no segmento de farmacêuticos e biotecnologia, vemos possibilidade de crescimento em áreas como obesidade (Kinea Insights “A Alquimia do Peso”). Biotecnologia é um setor que negocia no momento a valuations bastante descontadas em relação a seu histórico, e tende a performar bem sob governos republicanos, na eventualidade do retorno de Donald Trump à Casa Branca.

No Brasil, Utilities e Bancos formam o core do portfólio

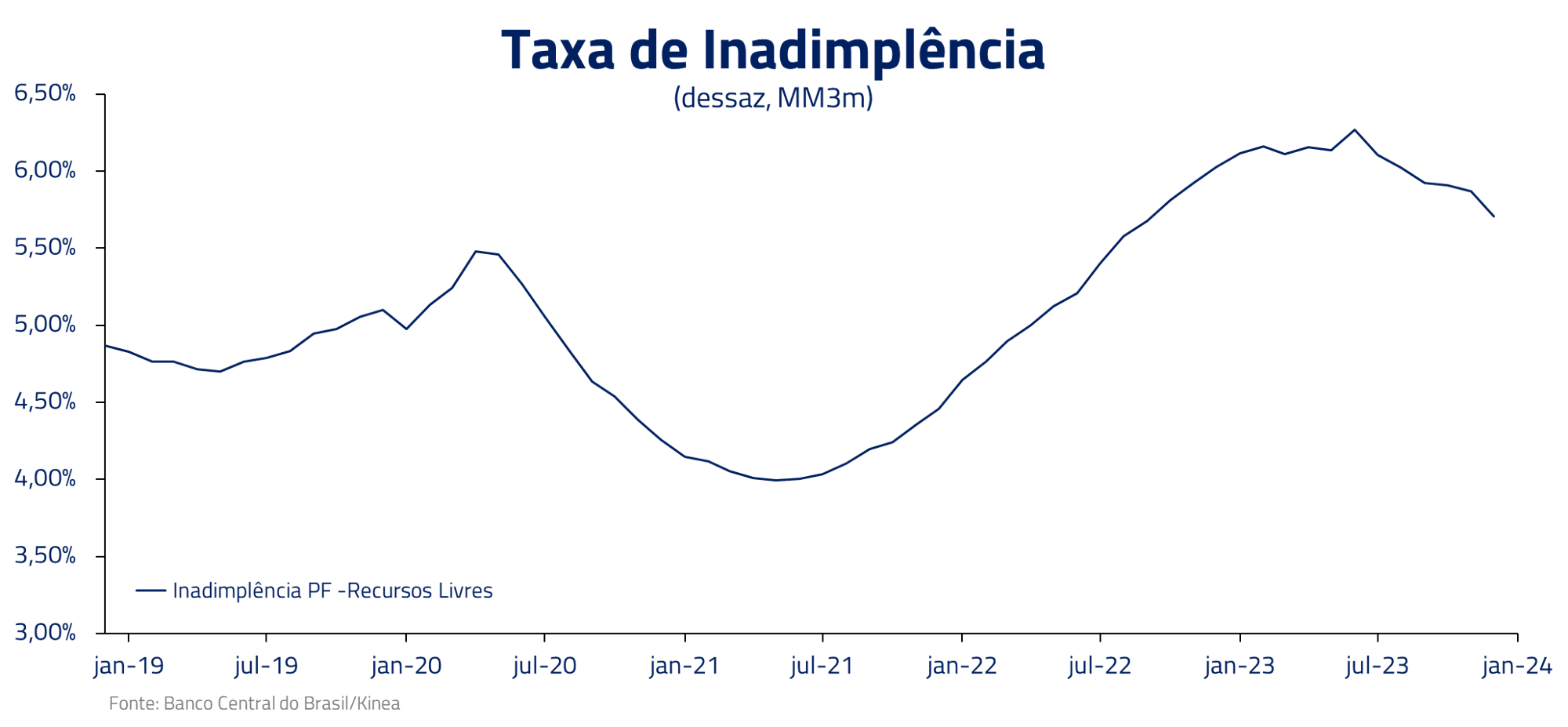

No Brasil, o setor bancário, após um longo período de aperto de crédito promovido pelos principais bancos, traz a possibilidade de uma reversão desse ciclo após a recente queda na inadimplência, combinada com um ambiente de juros mais baixos.

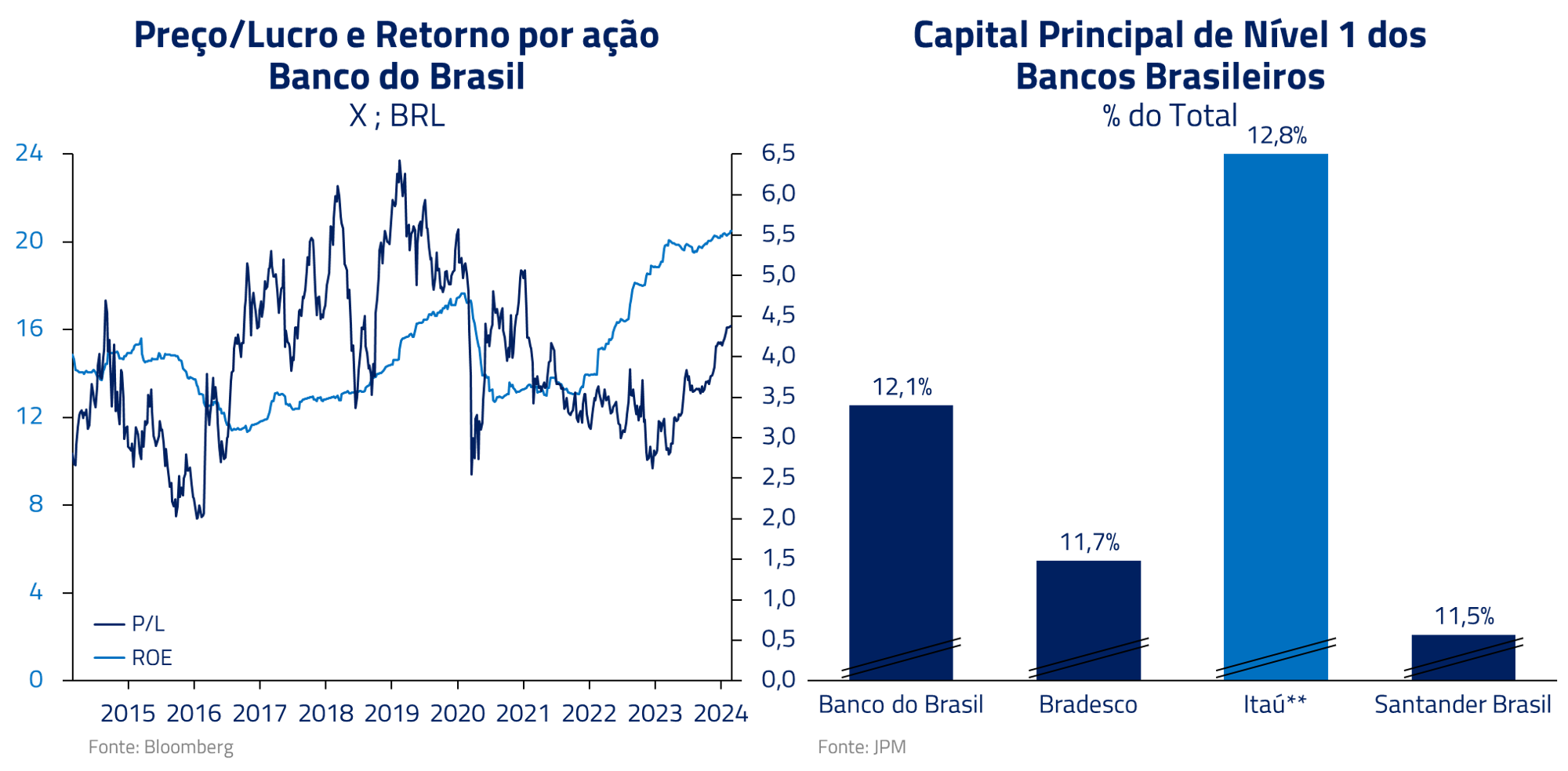

Nossas principais posições são Banco do Brasil e Itaú. O primeiro pela sua valuation muito descontada em um período favorável para lucros de bancos por expansão de carteira e queda de inadimplência, e também pela distribuição de resultados. Já o Itaú apresenta posição bastante confortável de capital, com possibilidade de retornos aos acionistas, além de elevada lucratividade e excelente posição estratégica para essa fase do ciclo.

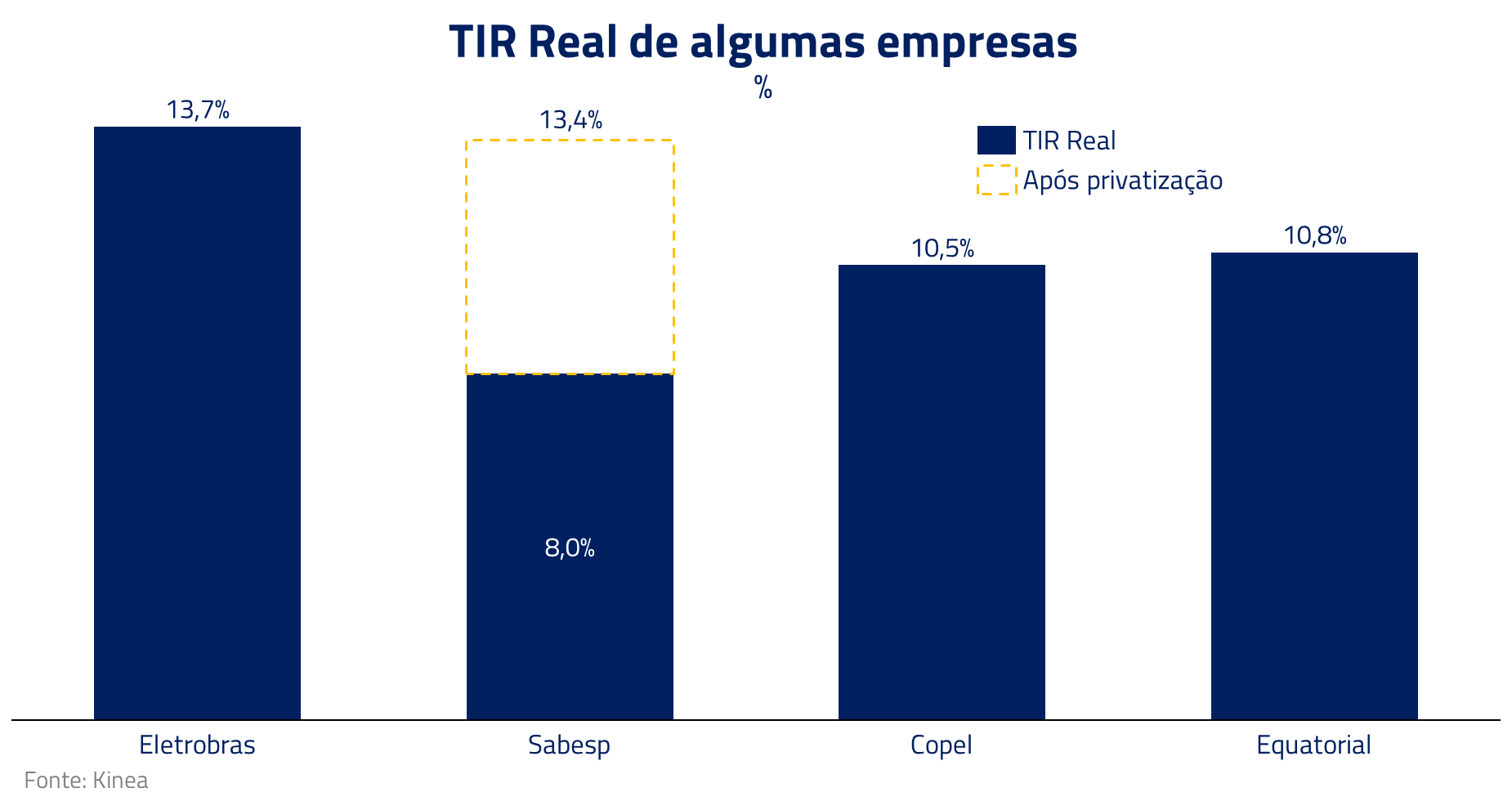

No setor de utilities, ainda vemos elevados níveis de TIR real em empresas recém-privatizadas ou em vias de privatização, com amplo potencial de melhorias operacionais e aumento de receita.

Nossas principais posições se concentram em Eletrobras, mencionada em nosso último Kinea Insights “E o Vento Levou”, Sabesp, Copel e Equatorial.

No caso da Sabesp, ainda vemos amplo potencial para expansão de lucros, investimentos e prêmio para a base de ativos. A proposta de revisão regulatória para a companhia deverá incentivar a empresa a ser mais eficiente e lucrativa, fazendo com que seja possível a empresa negociar com um múltiplo acima de 1x sua base de ativos (RAB) após a privatização. Além do crescimento de lucros por redução de custos e o aumento da própria base de ativos pelos investimentos na expansão da rede.

Em commodities, revisitando nossas teses micro no boi gordo e urânio

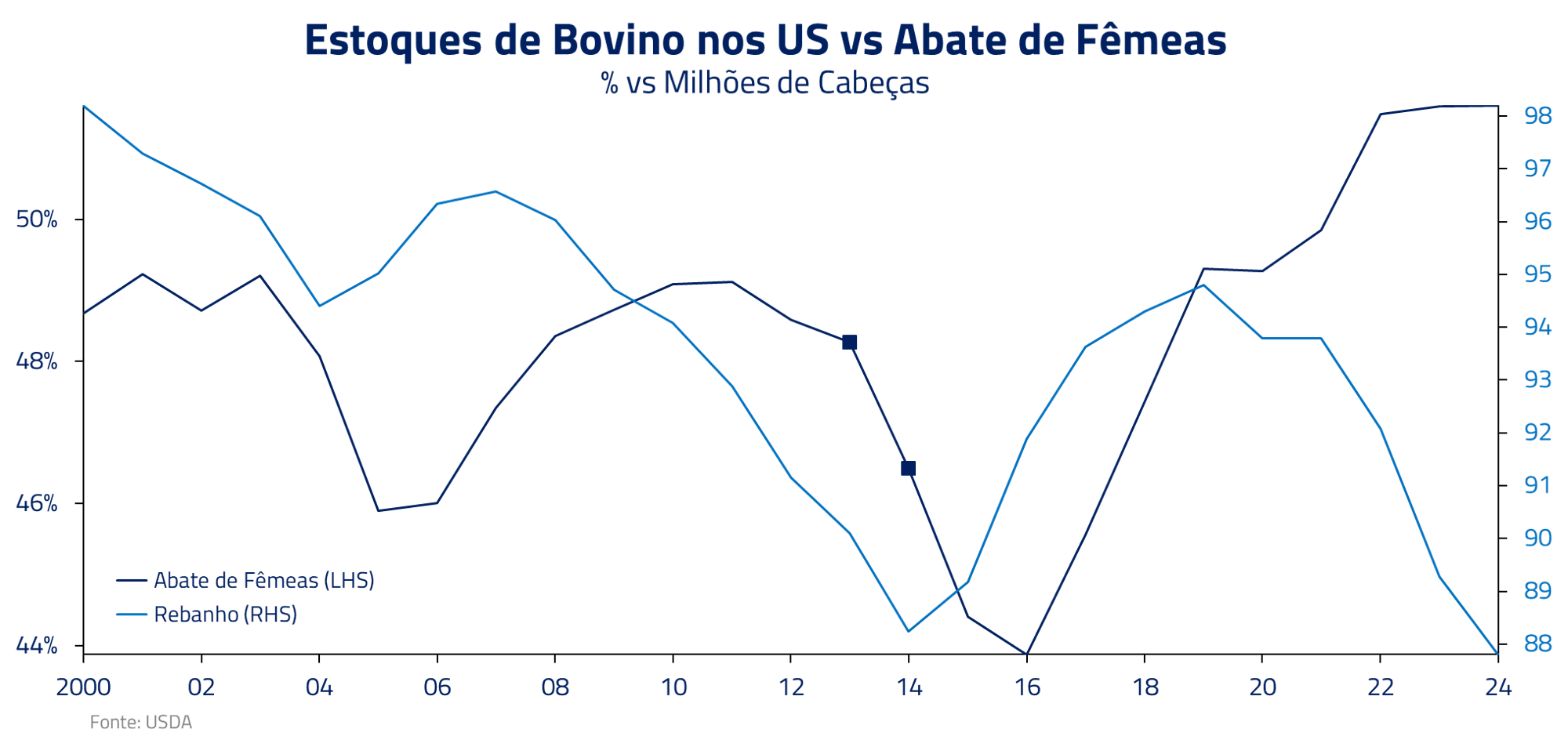

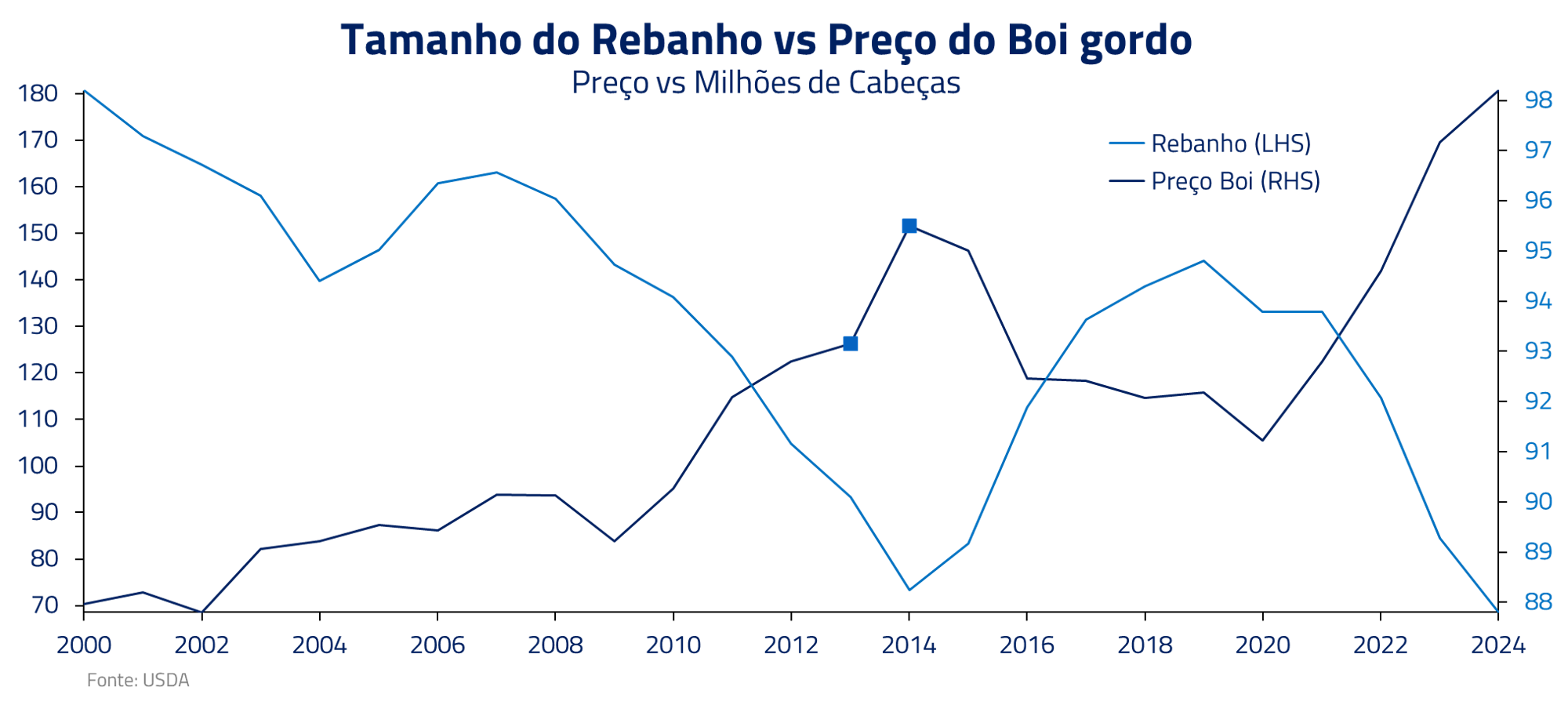

Uma tese que ainda não tivemos a oportunidade de apresentar em mais detalhes em nossas cartas é nossa posição comprada no boi gordo norte-americano.

Estoques de bovinos nos Estados Unidos estão no ponto mais baixo desde 1951. A indústria pecuarista americana está vivenciando o maior ciclo de abates da história. Alguns fatores externos, como secas e quebras de safra em 2021 encareceram muito o custo do milho e soja – que são usados como proteína para o bezerro. Com isso, a lucratividade do produtor de criar o bezerro não estava tão alta, o que incentivou ainda mais abates de fêmea.

A perspectiva atual é que o ciclo de retenção deve começar no segundo semestre de 2024. Contudo, a partir do momento que o produtor começa a reter as fêmeas, há um hiato de 2 anos para o rebanho aumentar, dado o período de gestação, amamentação e confinamento dos animais novos.

Por causa disso, o rebanho americano deve permanecer apertado pelo menos até 2026, sem perspectiva de aumento, o que deve gerar uma pressão altista no preço do boi gordo.

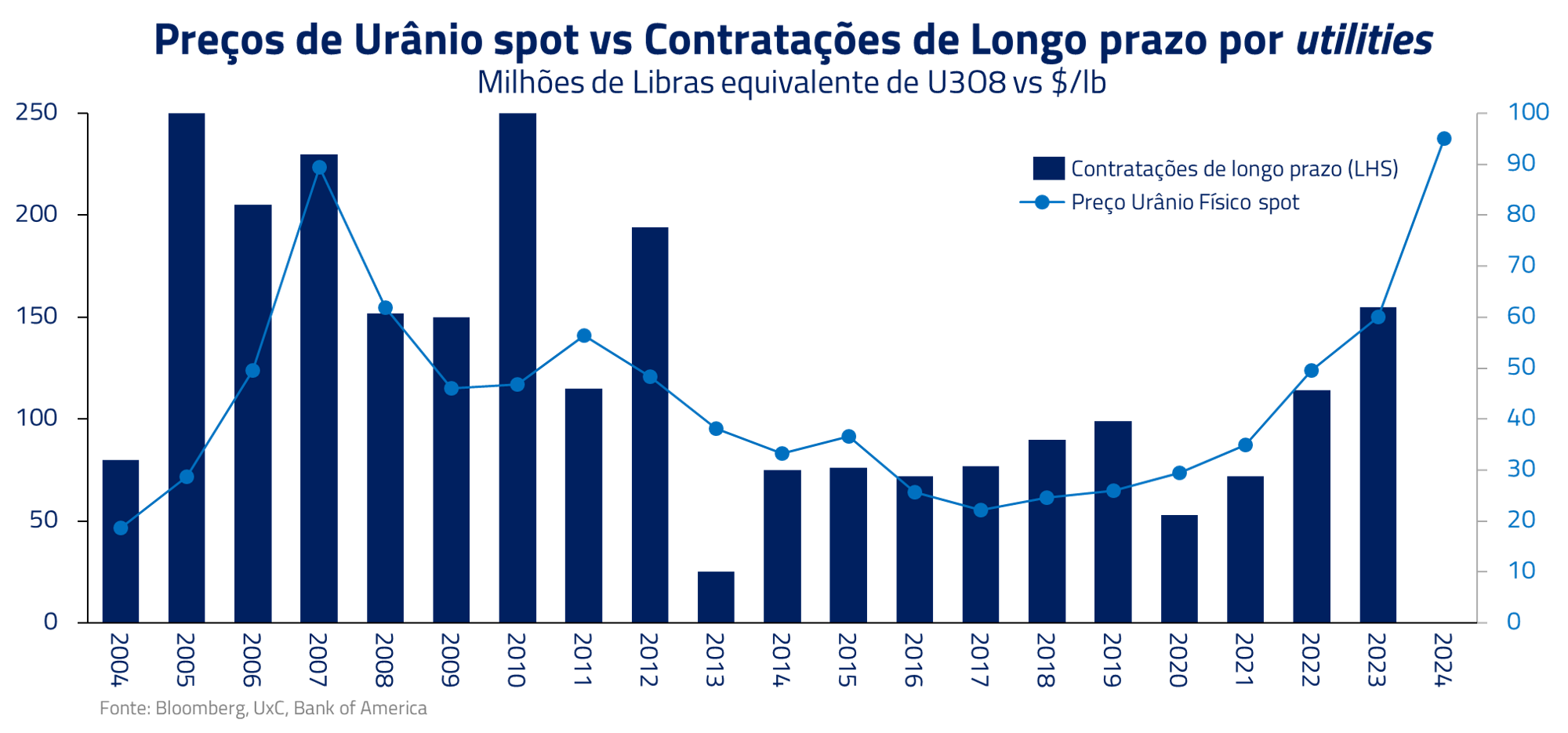

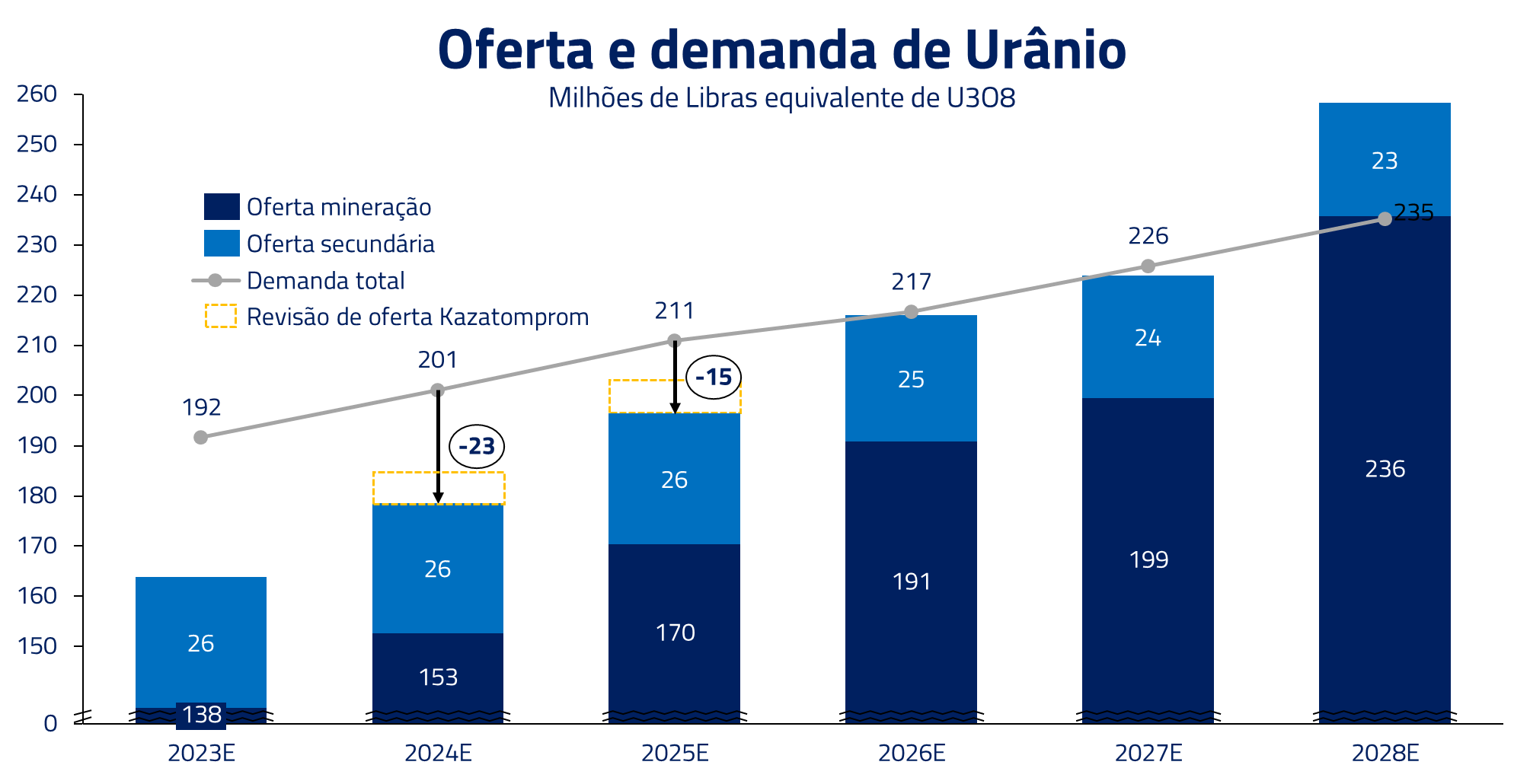

No urânio, nossa tese até o momento se provou correta, mas ainda vemos mais upside para a commodity.

Em Insights passados (“De Volta Para o Futuro”), escrevemos as razões pelas quais o urânio deveria negociar em um novo patamar de preços em virtude do déficit estrutural nesta commodity. Desde então, o metal energético teve apreciação substancial, acumulando uma alta de cerca de 80% nos últimos 12 meses.

O atual déficit do mercado hoje força as geradoras nucleares a fechar um volume recorde de compras no mercado a termo, o maior em 10 anos, buscando garantir o combustível demandado para o futuro.

Apesar da significativa alta, levando o metal a preços acima de $100/lb, acreditamos que esse mercado ainda ofereça potencial de apreciação nos próximos meses. A Kazatomprom, principal mineradora do mundo de urânio, reportou recentemente uma revisão em sua produção que deve representar uma queda de 10% na oferta global da commodity em 2024, e já alertou para possíveis revisões negativas da oferta para 2025.

Assim acreditamos que a commodity precisará negociar a preços mais altos até que nova oferta alcance o mercado. No curto prazo, o preço precisa ser suficientemente alto para que estoques que até então estão sendo segurados nas mãos de traders, mineradoras e utilities japonesas alcancem o mercado.

***

A rápida e corajosa decisão tomada por Sully ao pousar o avião no Rio Hudson demonstra enorme capacidade de gerenciar uma situação inesperada sob pressão. Mesmo sob intensa pressão, as palavras de Sully, instantes antes do avião tocar a água, demonstram liderança e espírito de equipe quando perguntou ao seu copiloto “você tem alguma ideia melhor?”.

Powell necessitará de similar capacidade em seu julgamento de que tipo de pouso será possível para a economia norte-americana, decisão essa que afetará economias ao redor no planeta. Powell pode deixar em seu legado, e certamente almeja, ser o primeiro presidente do Fed a controlar uma inflação acima de 10% sem danos para a atividade.

Os números da economia norte-americana e decisões dos próximos meses definirão esse destino entre o Rio Hudson ou La Guardia. Como gestores, estamos constantemente revisitando esses importantes desenvolvimentos e adaptando nossas visões e posições conforme necessário.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.