Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

O monstro fiscal brasileiro: de sua criação aos tempos atuais

Frankenstein, de Mary Shelley, é um romance gótico publicado em 1818, que narra a história de Victor Frankenstein, um jovem cientista que gera uma criatura monstruosa.

Horrorizado por sua criação, Victor a abandona, levando o monstro a se sentir traído e buscar vingança contra o seu criador. O romance explora temas profundos como a ambição desmedida, a responsabilidade e a natureza do bem e do mal.

Por que usamos esse clássico da literatura mundial como analogia para nosso Kinea Insights?

Tal como Frankenstein perdeu o controle sobre sua criação, o Brasil luta para domar seu próprio monstro fiscal, enfrentando desafios persistentes e crescentes, enquanto a criatura passa a consumir cada vez mais do processo econômico do país.

As diversas reformas e tentativas de ajustes fiscais têm se mostrado insuficientes para corrigir problemas estruturais já profundamente enraizados, passando a criar constantes situações de crise.

Podemos dizer que a realidade brasileira pós-estabilização da moeda tem sido um processo fiscal frouxo, o qual, constantemente, requer um monetário mais apertado, representado pelas elevadas taxas de juros da economia brasileira.

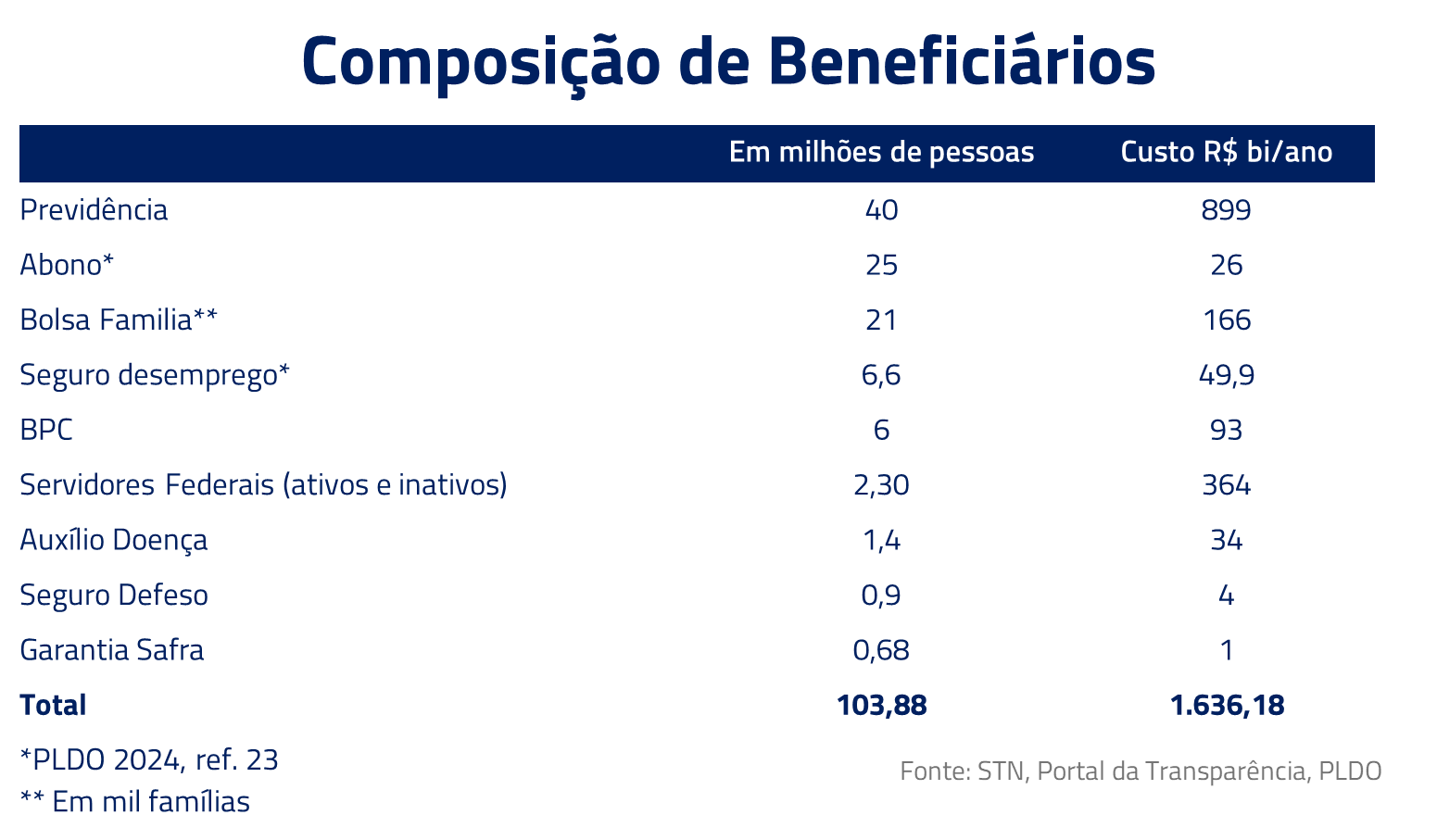

Hoje, mais de 100 milhões de pessoas recebem algum cheque do governo, entre beneficiários da previdência, Bolsa Família e servidores. Quase metade da população brasileira. Esse é um número que vem crescendo de forma significativa nesses últimos anos e já soma R$ 1,6 trilhão, 15% do PIB.

Essa realidade social, combinada com uma extrema rigidez orçamentária, que apresentaremos no decorrer desse documento, fez com que ao longo dos anos o contribuinte brasileiro fosse gradualmente consumido pela criatura fiscal, via uma constante necessidade de aumento de receita.

Neste Kinea Insights, vamos explorar o histórico conturbado do fiscal brasileiro, traçando paralelos entre a jornada do país para atingir seu equilíbrio fiscal e a narrativa do cientista que criou um ser que, ao final, não conseguia mais dominar.

O histórico do fiscal brasileiro após a redemocratização e estabilização monetária

A Constituição de 1988

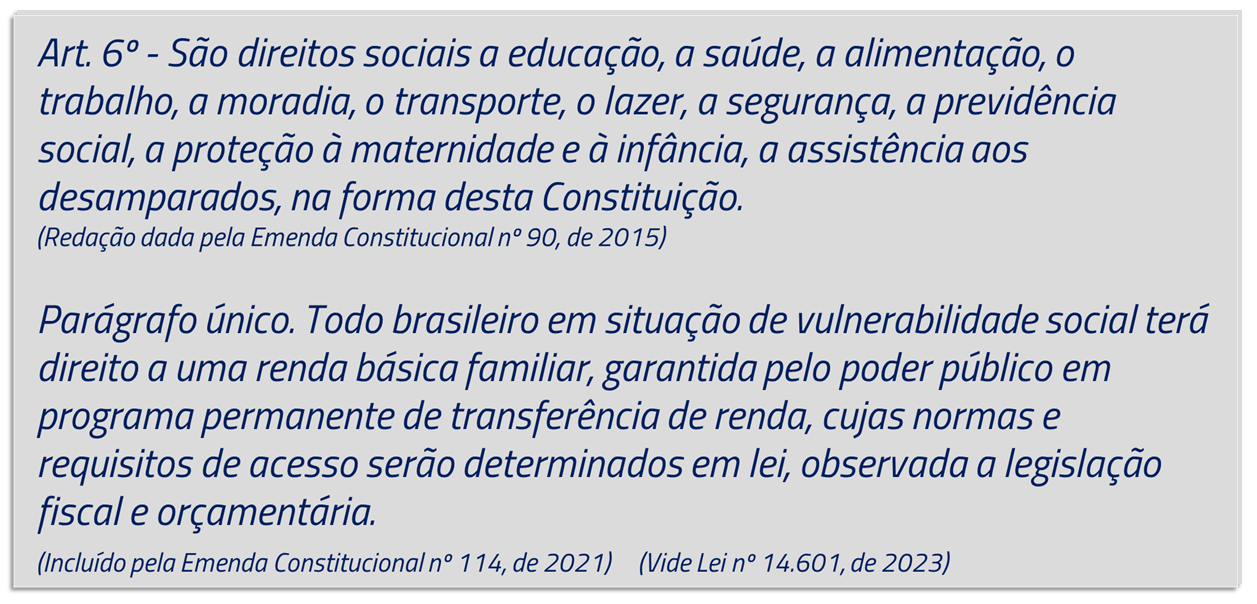

A redemocratização brasileira se iniciou nos anos 80 com a eleição indireta de Tancredo Neves e posse de José Sarney. Em 1988, uma nova Constituição, denominada de “Constituição Cidadã”, foi promulgada, com relevantes avanços em termos de direitos sociais, como saúde, educação, trabalho e assistência social.

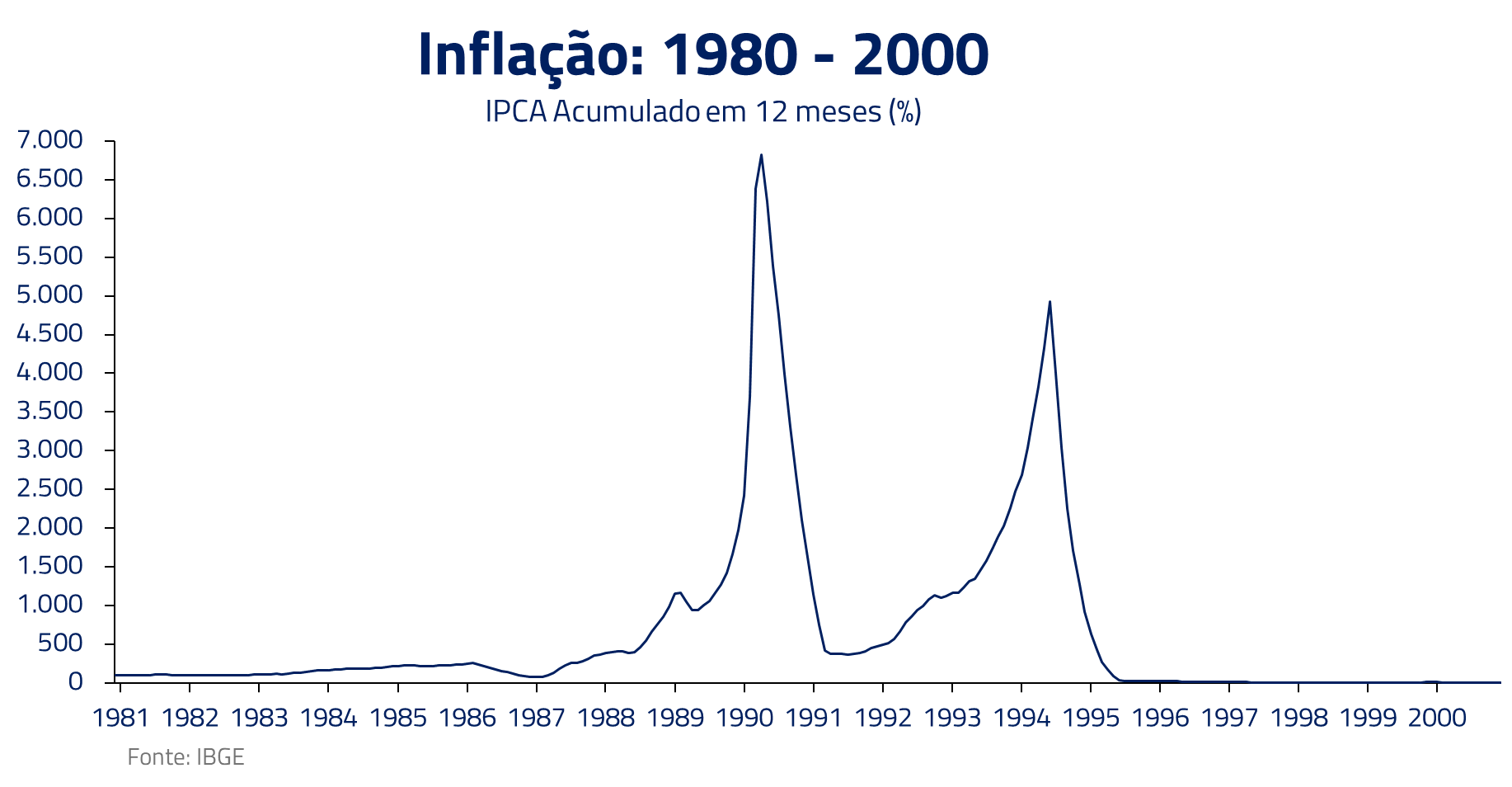

A promulgação dessa Constituição se deu em um período de hiperinflação e empobrecimento do país durante os anos 80, trazendo severos desafios fiscais para o então governo. Nesse período, as contas fiscais brasileiras eram fechadas através do imposto inflacionário e da chamada “conta movimento”, em que o Banco do Brasil efetivamente financiava as contas do governo.

Governos FHC e Lula e a criação do monstro fiscal

O Plano Real, implementado em 1994, foi fundamental para reverter esse processo, mas também exigiu uma maior arrecadação para compensar a perda do “imposto inflacionário” então exercido pelo governo. Após medidas iniciais do governo Itamar Franco, chegamos ao governo Fernando Henrique com a criação da CPMF e aumento na alíquota de diversos tributos.

A situação fiscal foi atenuada por um extensivo programa de privatização, que incluiu empresas como a Vale e a Telebrás, e um duro ajuste fiscal no lado da despesa, liderado por figuras como Pedro Malan e Eduardo Guardia, com contenção de gastos que envolveram também o funcionalismo público.

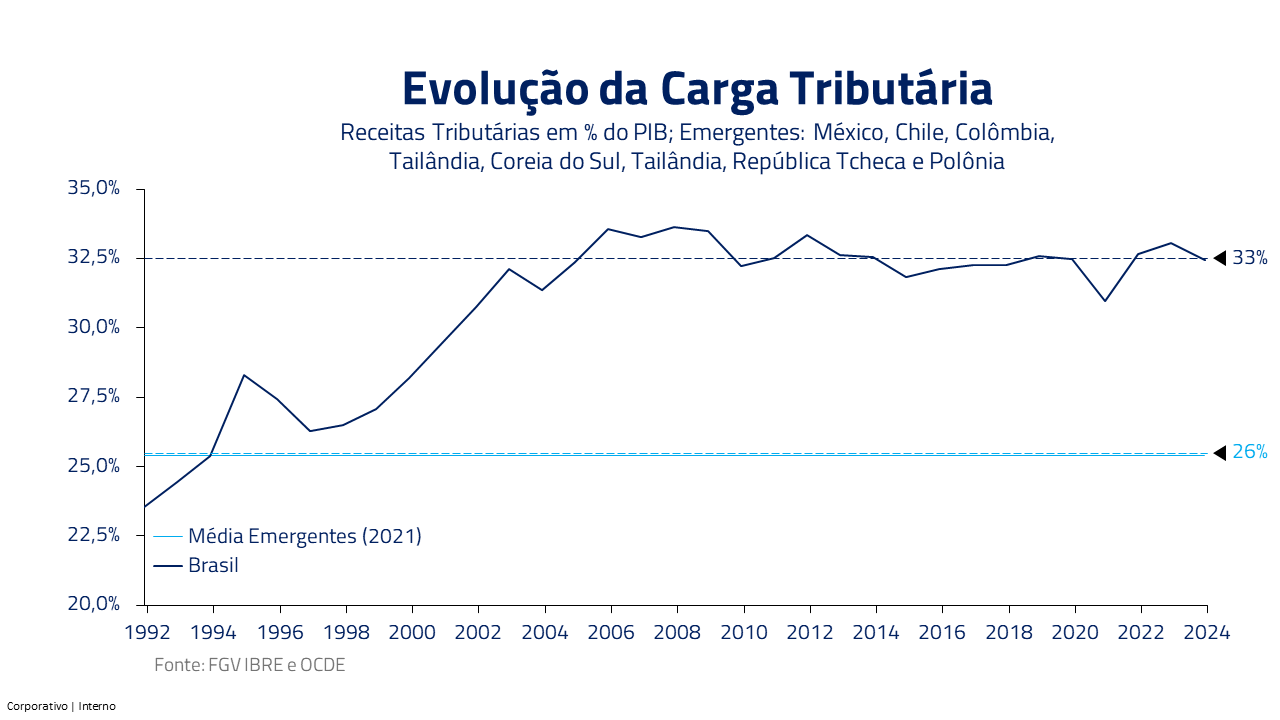

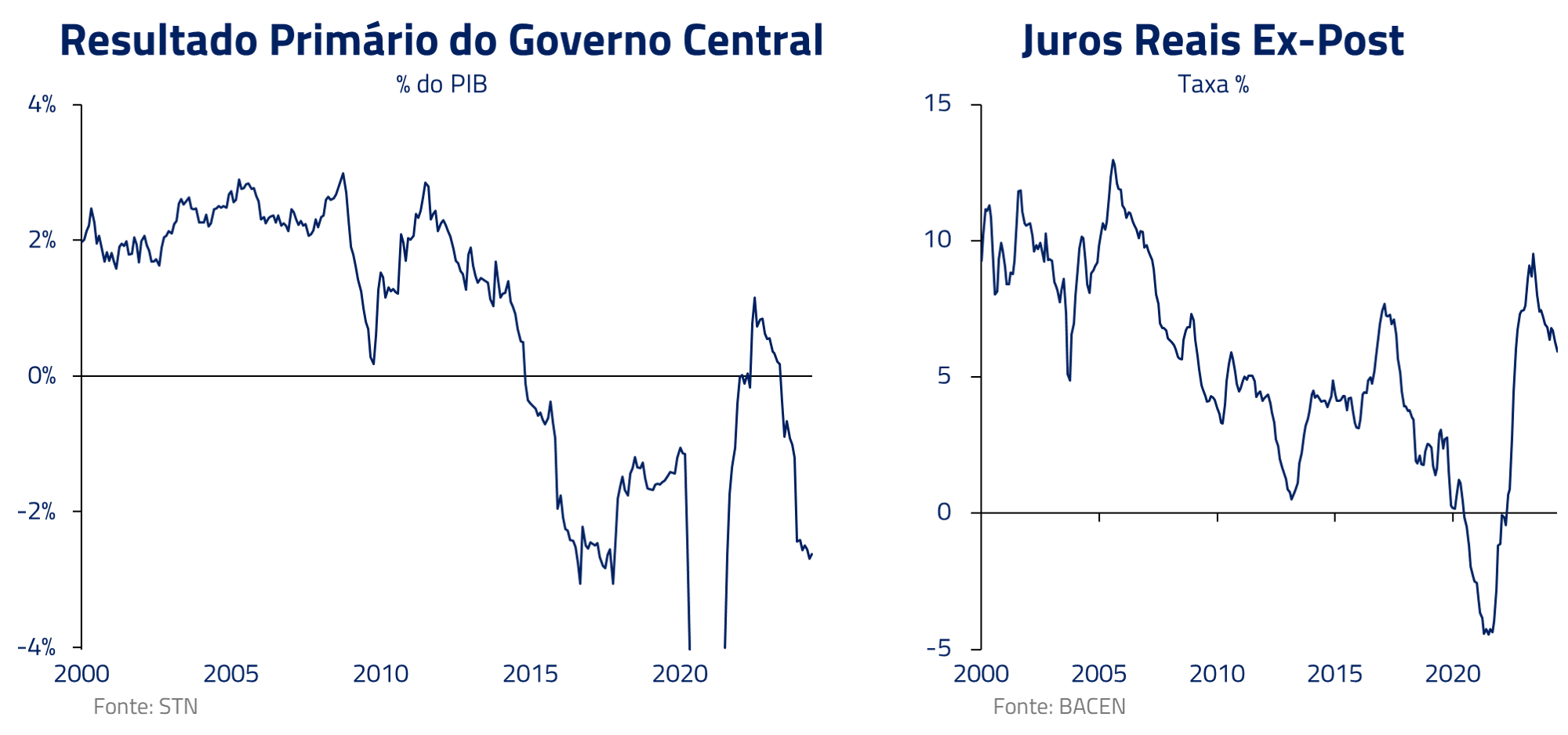

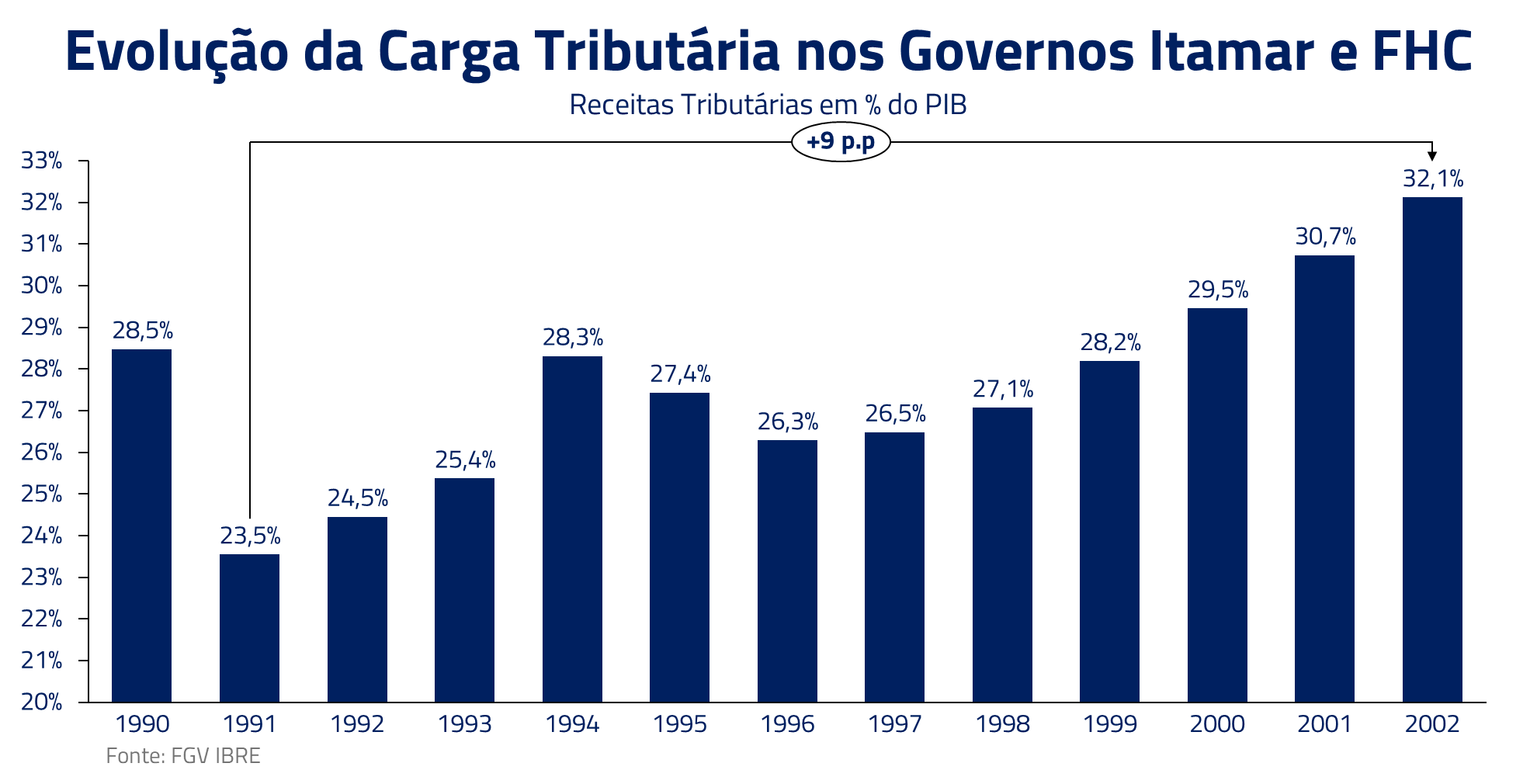

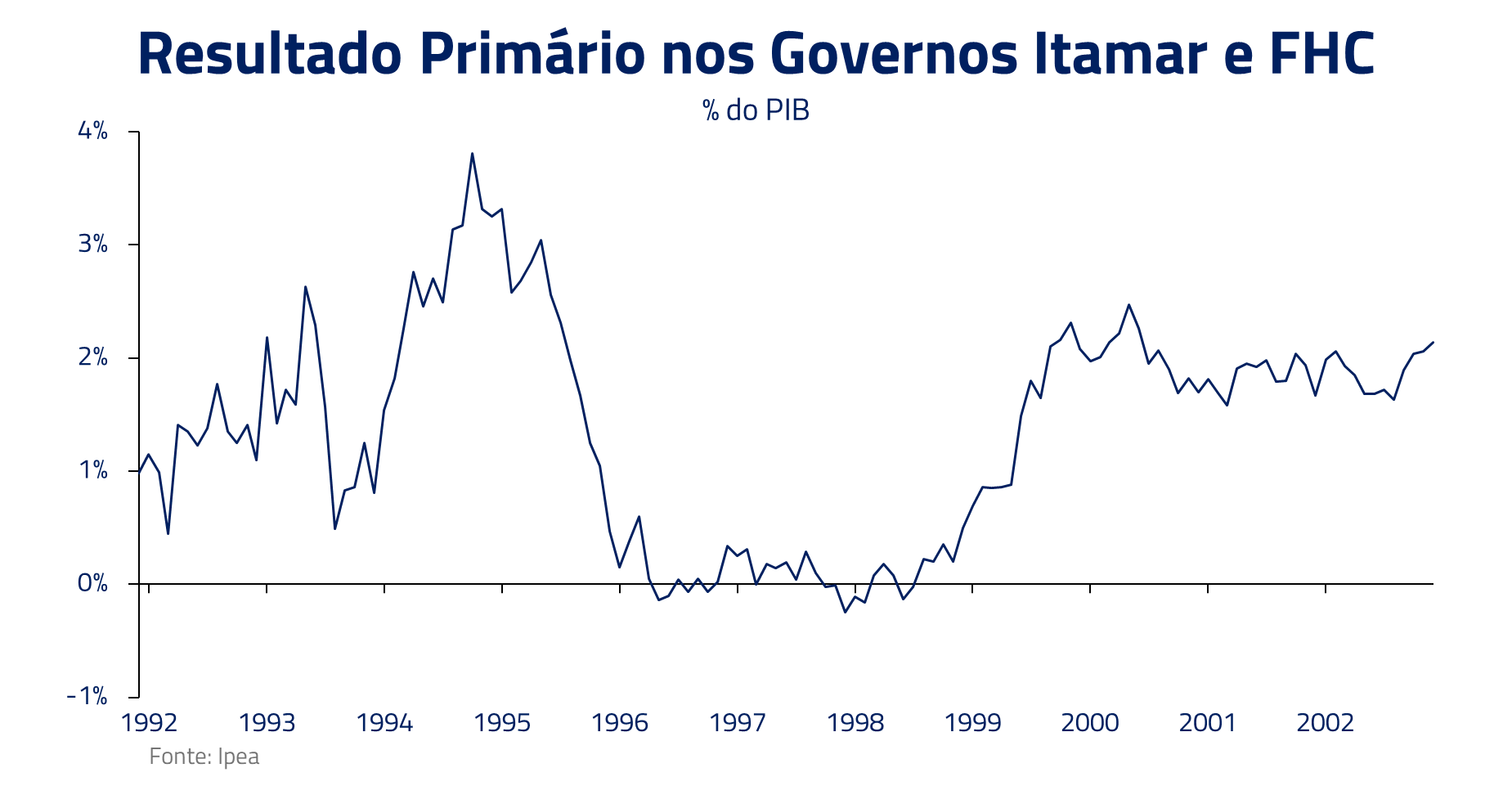

O conjunto desses ajustes fez com que o governo federal passasse a apresentar um superávit primário médio de 1,2% do PIB. Entretanto, importante perceber que boa parte desse ajuste se deu pelo lado da receita, com carga tributária como percentual do PIB subindo de um patamar de 27% em 1995 para 32% no final do governo FHC em 2002.

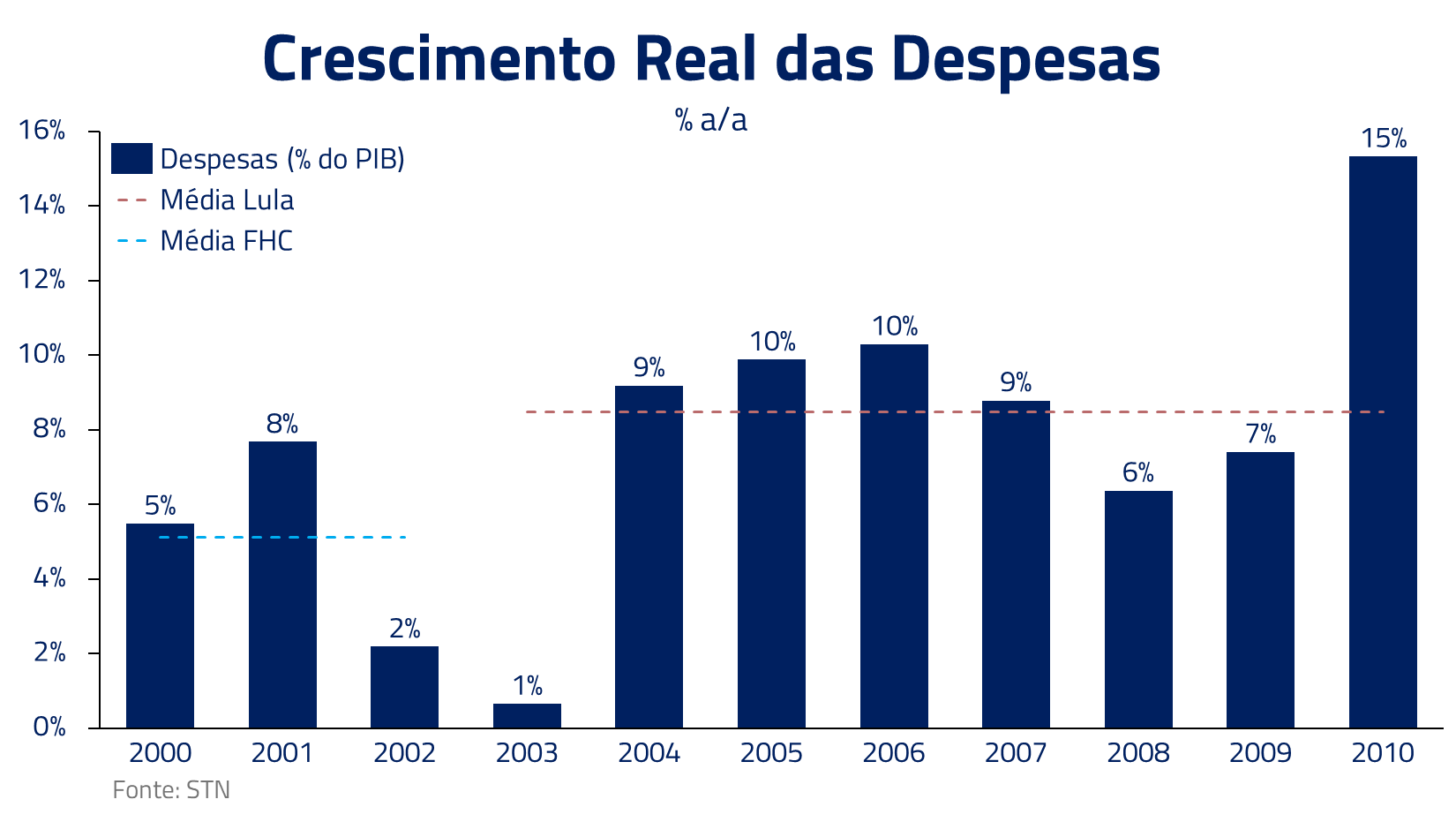

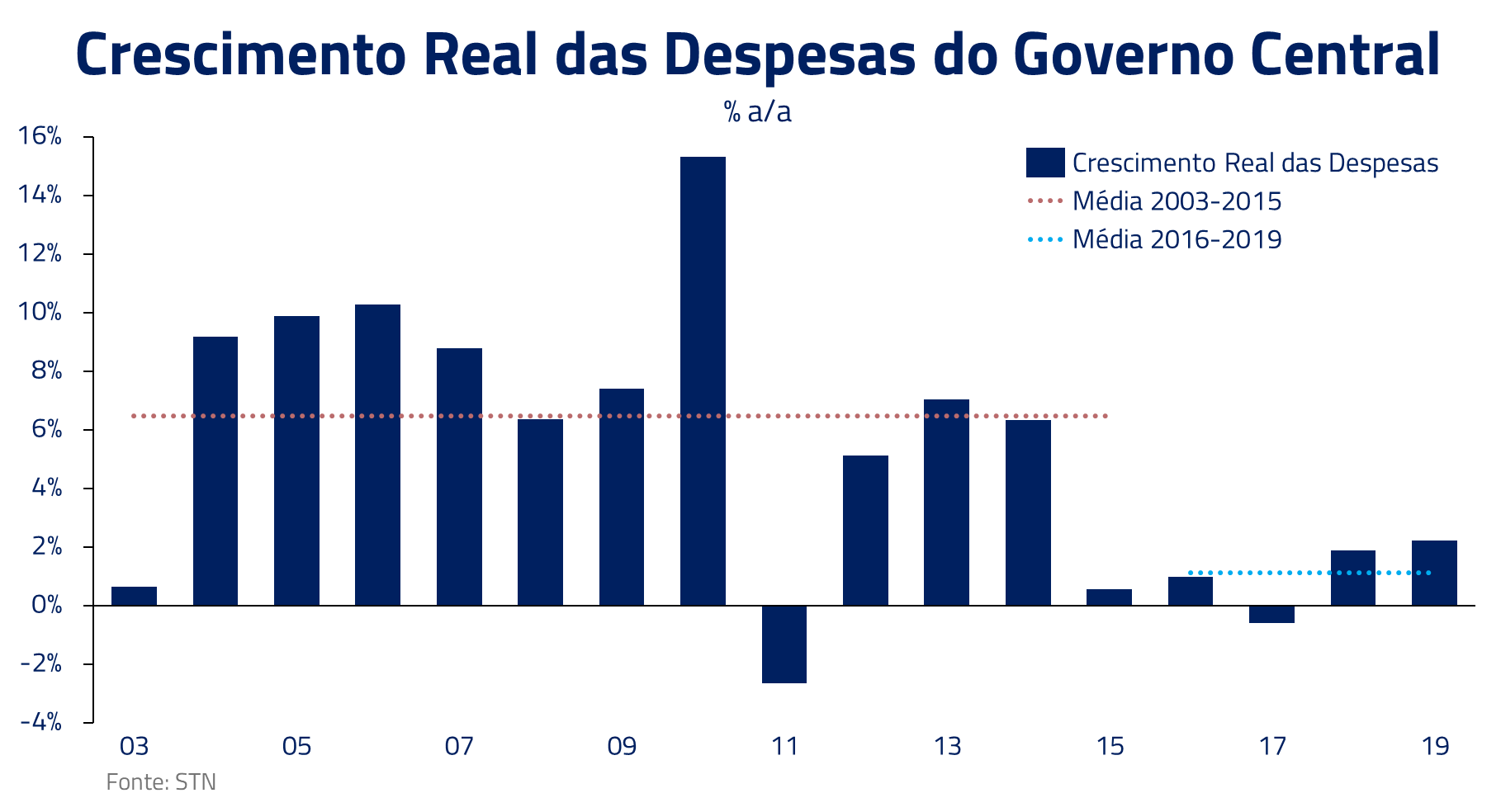

Nos anos 2000, durante os dois mandatos iniciais do então governo Lula, houve um aumento substancial no ritmo no crescimento das despesas. Um forte crescimento do PIB, impulsionado pelo então “boom” de commodities e pelo crescimento do crédito na economia, permitiu uma relevante extensão de programas sociais com manutenção de um superávit primário.

O Governo Dilma: o monstro se vira contra seu criador

Após uma década de crescimento, a transição para o governo Dilma gerou o início dos problemas fiscais que hoje ainda vivemos no país.

A adoção da “Nova Matriz Econômica”, que envolvia maior intervenção do Estado na economia, controle de preços e aumento do gasto público, foi de encontro com uma economia que apresentava sinais de desaceleração por fatores internos e externos, incluindo a queda dos preços das commodities.

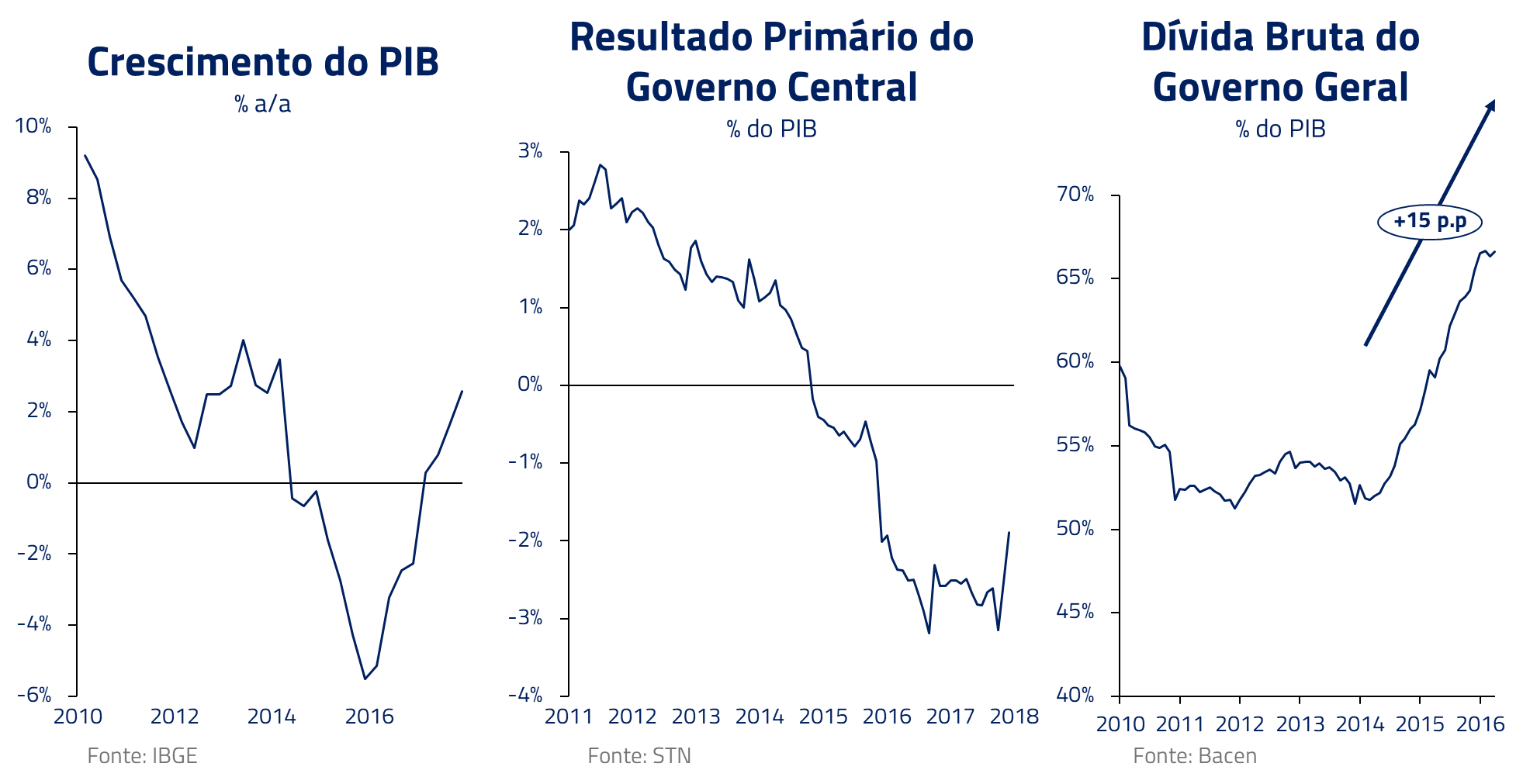

A manutenção do ritmo de crescimento de despesas, combinado com uma forte recessão, reverteu o quadro de superávits fiscais. O Brasil passou a apresentar déficits primários combinados com forte elevação da dívida, gerando pela primeira vez menções à chamada “dominância fiscal¹”.

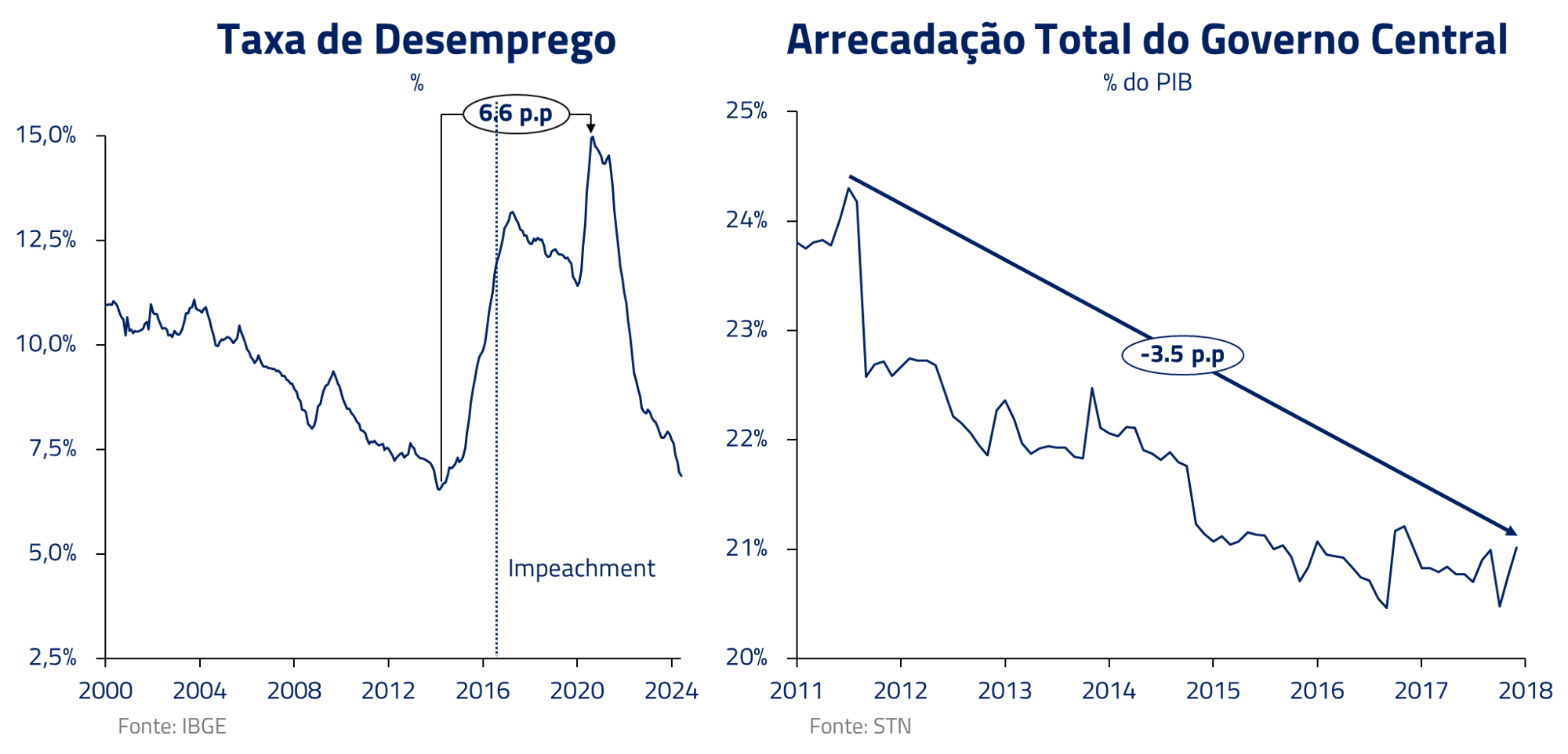

A crise fiscal foi exacerbada por uma crise política que culminou no impeachment de Dilma Rousseff, em 2016. Entre as razões citadas para o impeachment estavam as chamadas “pedaladas fiscais”, manobras contábeis usadas para ocultar a real situação fiscal em que o país se encontrava.

No final desse processo, o país viveu uma das maiores recessões de sua história. A inflação estava elevada, o desemprego alto, e a arrecadação fiscal em queda.

¹Em um contexto de elevada dívida pública, é classificada como “dominância fiscal” a situação em que o Banco Central é impedido de subir os juros para combater a inflação, uma vez que, ao fazer isso, eleva o custo da dívida e piora o desequilíbrio fiscal – levando à deterioração dos preços dos ativos, e, consequentemente, o aumento da inflação.

As tentativas de domar o monstro via o teto de gastos

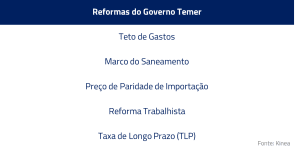

Nesse ambiente desafiador pós-impeachment, o novo governo Temer teve como prioridade inicial restaurar a confiança perdida nas finanças públicas do país, através de uma série de medidas de austeridade e reformas estruturais.

A principal dessas medidas foi a EC 95/2016, o famoso Teto de Gastos. Após anos de crescimento das despesas acima do PIB, o novo teto limitava o crescimento das despesas primárias do governo federal à inflação do ano anterior. Juntamente com essa medida, uma série de reformas estruturais foram aprovadas para retomar o crescimento do país, entre elas destaca-se a reforma trabalhista.

O Teto de Gastos foi uma importante mudança de paradigma na gestão das contas públicas brasileiras. Pela primeira vez em décadas, o gasto público mostrou sinais de controle e o país saiu da fase mais aguda de sua crise para, gradualmente, encontrar um caminho de retorno ao crescimento.

A adoção de uma medida fiscal tão restritiva quanto o teto de gastos mostrou que é possível, em situações de crise, que um presidente da república use seu capital político para promover mudanças substanciais no sistema fiscal brasileiro.

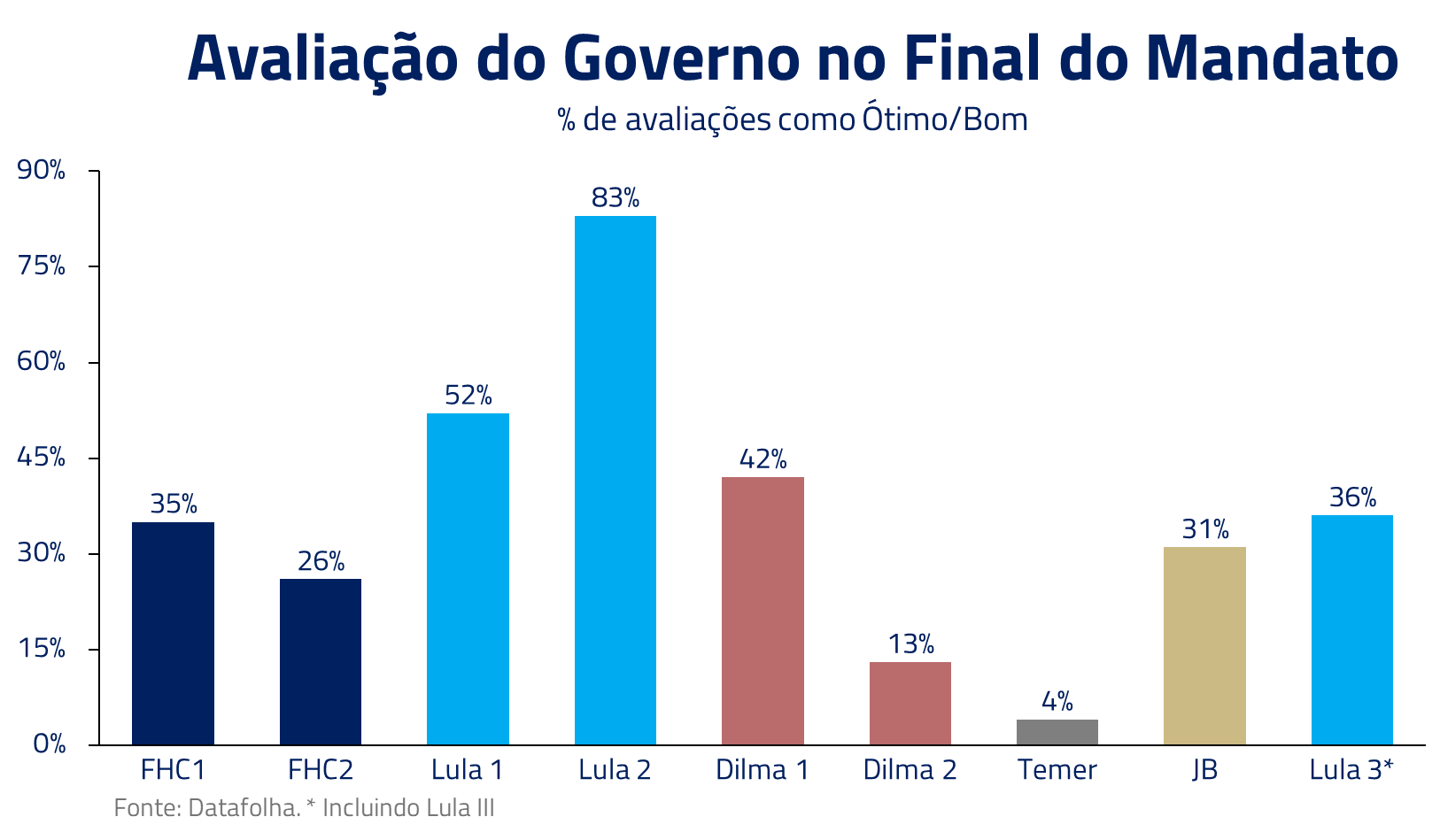

Entretanto, o uso desse capital custou caro ao então presidente: Temer terminou seu mandato com uma popularidade na casa de 5%, com mais de 80% dos brasileiros considerando seu governo como ruim ou péssimo.

A transição para o governo Bolsonaro gerou uma expectativa na continuidade de um processo de consolidação fiscal com o ministro Paulo Guedes. Apesar dos esforços do governo Temer, o país ainda se encontrava com déficits primários e a dívida pública na casa de 75%.

A transição para o governo Bolsonaro gerou uma expectativa na continuidade de um processo de consolidação fiscal com o ministro Paulo Guedes. Apesar dos esforços do governo Temer, o país ainda se encontrava com déficits primários e a dívida pública na casa de 75%.

Da pandemia à PEC da transição: o monstro novamente se liberta

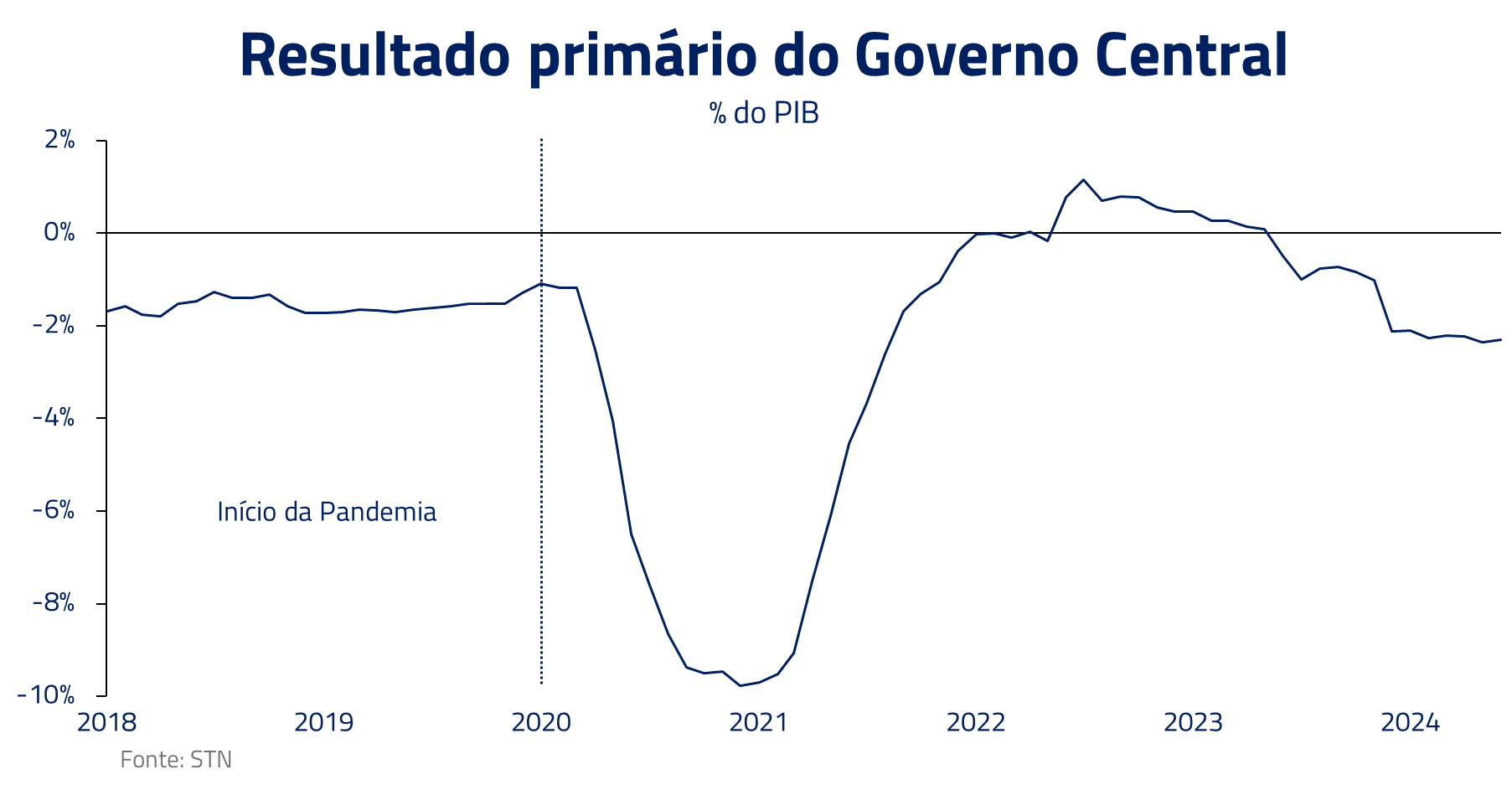

Entretanto, a sorte do mundo mudaria em 2020 com o início da pandemia da Covid-19, a qual estressou as contas públicas nacionais, elevando substancialmente o déficit primário.

De forma curiosa, a pandemia não afetou a relação dívida/PIB do país, fazendo com que o governo, mesmo em situação delicada com a pandemia, não passasse por uma nova crise fiscal no período.

A razão dessa manutenção do patamar de dívida foram os cortes de juros promovidos pelo Banco Central, levando a Selic para um patamar de 2% quando a inflação se encontrava acima de 10%. Com juros reais negativos e uma dívida pós-fixada, o valor desta caiu em relação ao PIB, mesmo considerando o aumento de despesa na pandemia. Embora tentador, a redução de dívida via aumento de inflação não é um ajuste sustentável, e traz desequilíbrios macroeconômicos elevados – como já vimos no passado.

O período da pandemia acabou por trazer a semente de destruição do Teto de gastos. Uma vez rompido durante a pandemia, uma série de emendas constitucionais na eleição de 2022 acabaram por definitivamente romper o teto de gastos.

A chamada “PEC Kamikaze” foi aprovada por questões políticas visando a eleição de 2022 e permitiu medidas como o aumento do Bolsa Família, em prática Sacramentado o fim do teto de gastos.

Com a posse do terceiro governo Lula em 2023, houve uma mudança significativa na abordagem fiscal, marcada pela introdução da PEC da transição, permitindo aumento substancial do ritmo de crescimento das despesas públicas no início do governo.

Após a PEC da transição, passamos então a viver no período do “Arcabouço Fiscal”, no qual existem dois pilares principais: o limite de crescimento de gastos e as metas de resultado primário. Apesar de bem-intencionadas, as regras propostas pelo governo atual podem não se sustentar caso a raiz do problema não seja atacada.

Mas afinal, o que causa o grande ódio de Frankenstein?

No livro, quando o monstro se volta contra seu criador, não é apenas pelo abandono, mas pela indignação pela forma como foi criado.

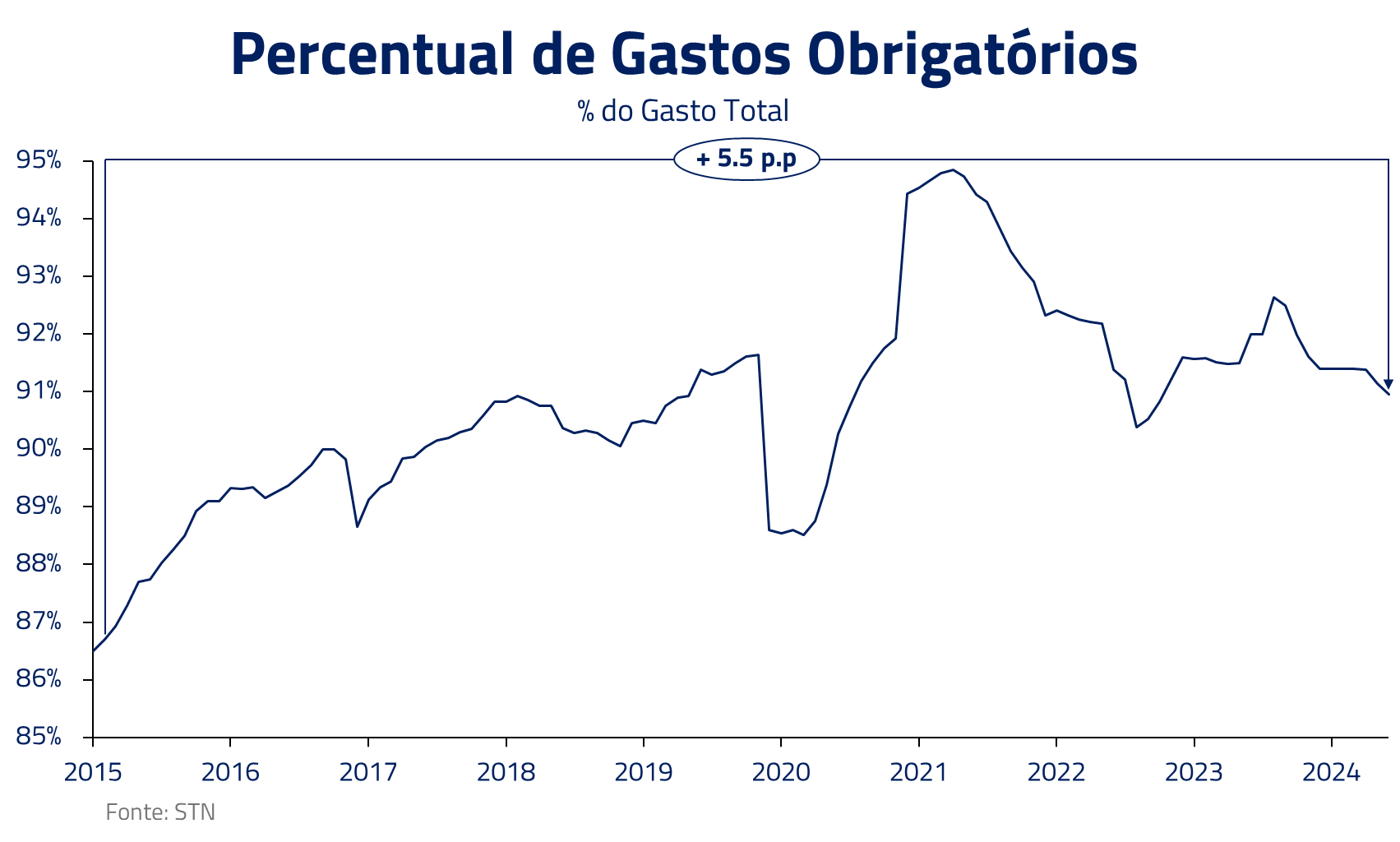

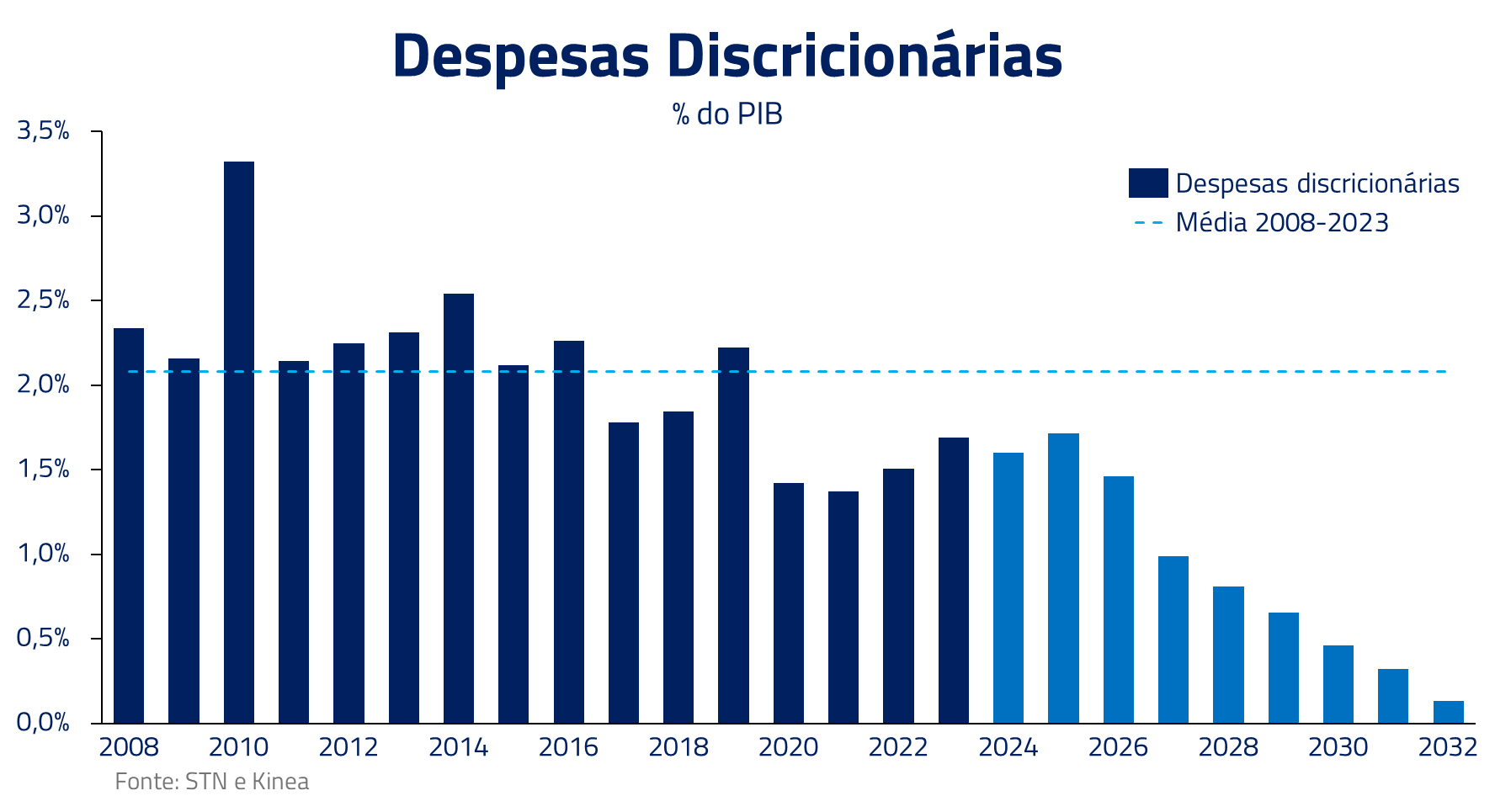

De forma análoga, a grande causa do problema fiscal vem da alta rigidez das despesas orçamentárias. Ao longo dos anos, o Estado foi criando o orçamento engessado.

Hoje, cerca de 91% das despesas primárias do governo são obrigatórias – são despesas como previdência, saúde e educação. Investimentos, como o PAC, e o custeio da máquina pública são classificados como discricionárias e são os alvos costumeiros quando há corte de gastos.

Tal qual o monstro de Frankenstein, essas despesas obrigatórias não crescem de forma orgânica. No que tange à previdência, as vinculações com os ganhos reais do salário mínimo trazem uma pressão adicional. Já os gastos de saúde e educação obedecem a uma regra de vinculação de receita. A cada 100 reais recebidos da arrecadação com os impostos, 30 são obrigatoriamente direcionados para saúde e educação, engessamento que desincentiva a busca por qualidade do gasto público.

Esse engessamento do orçamento não começou hoje. Ele remonta ao período de 1983, pós-acordo com o FMI. O receio de corte das despesas com saúde e educação levou o Congresso da época a criar uma Emenda à Constituição, vinculando 13% da receita com impostos a serem gastos com educação. A partir de então, o executivo e legisladores viam como um sinalizador de seu compromisso como o social colocar determinada despesa como obrigatória na Constituição.

E agora, no governo Lula III, que teríamos a oportunidade de desvincular as despesas através de um pacto político para reorganizar o monstro, mais uma vez não atacamos a raiz de sua angústia.

A situação atual

A busca pela credibilidade fiscal hoje reside no chamado “arcabouço fiscal”, o qual limita o crescimento das despesas do governo em até 2,5% por ano acima da inflação.

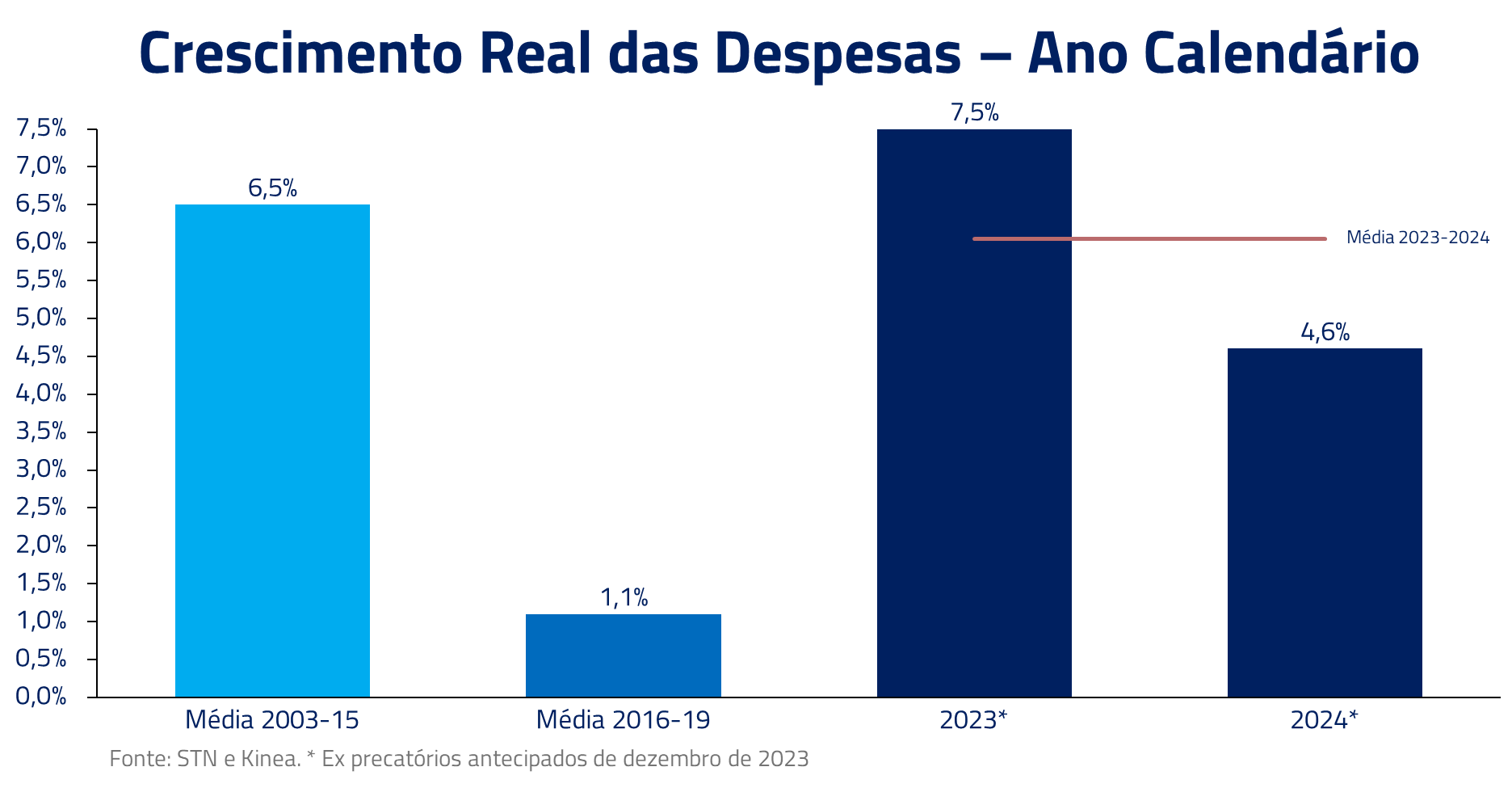

Na prática, 2024 é o primeiro ano que esse arcabouço entra de fato em vigor, e o descontrole já colocou em xeque sua sustentabilidade.

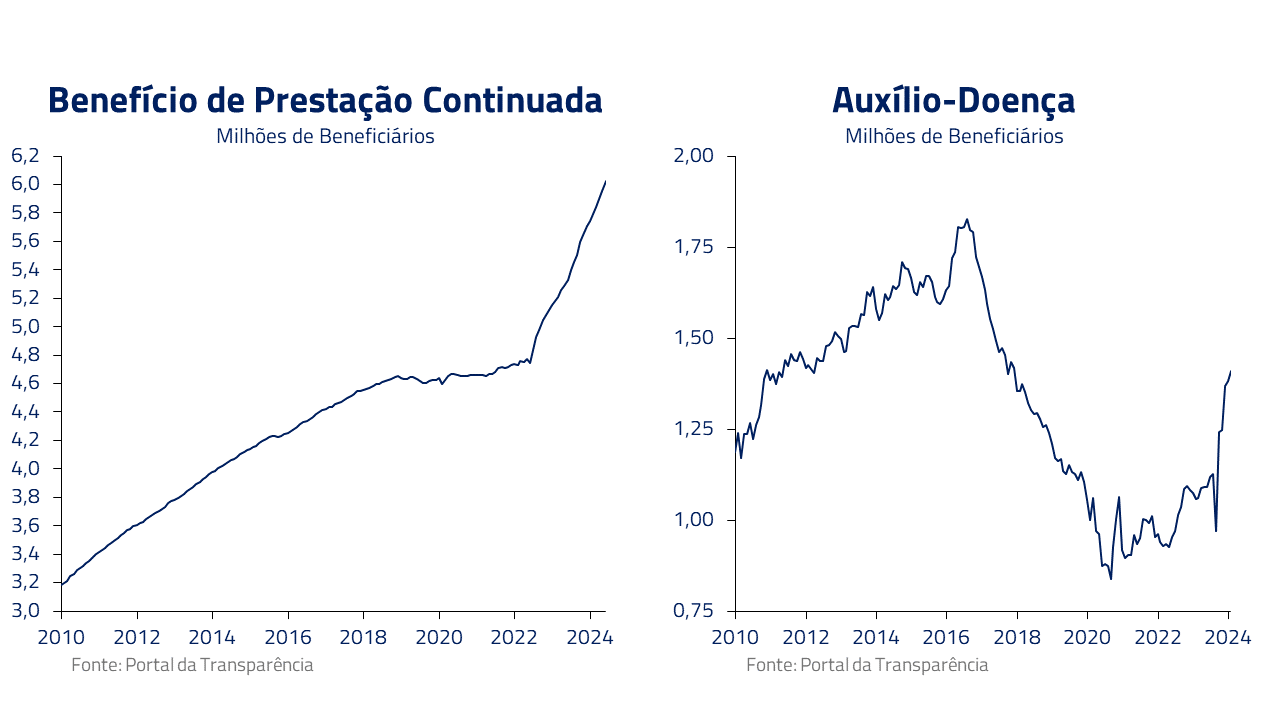

A volta da obrigatoriedade do piso da saúde e educação² aumentou em cerca de R$ 40 bilhões os gastos esse ano. Adicionalmente, uma explosão no crescimento de auxílios previdenciários (BPC e Auxílio-Doença) aliado ao reajuste com base no salário-mínimo têm pressionado as despesas previdenciárias.

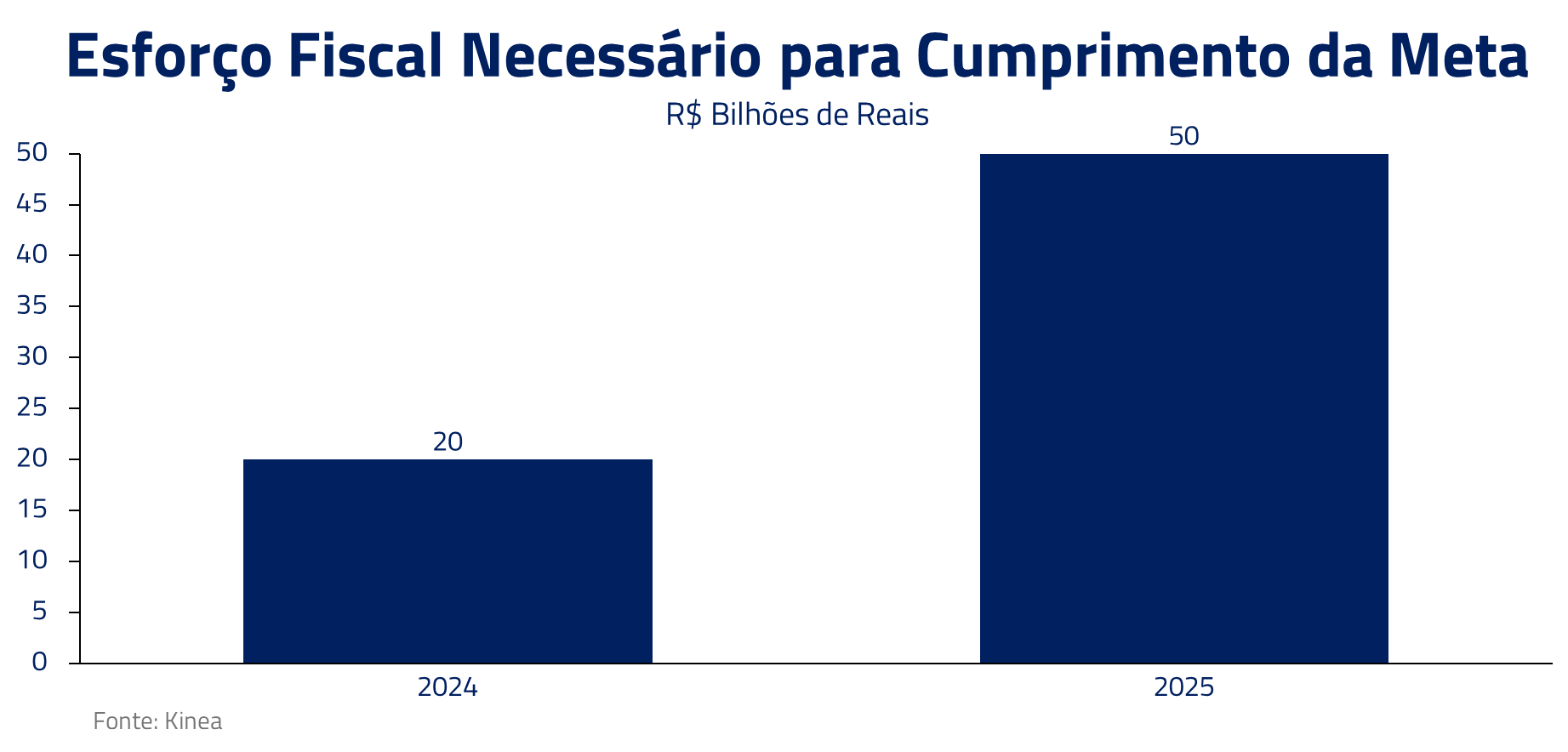

O governo se viu obrigado, em julho, a anunciar uma contenção de despesas para não romper o Teto neste ano. O montante de R$ 15 bilhões propostos representam 7,5% do total de despesas discricionárias. Olhando sob essa perspectiva, um enorme esforço sobre uma base pequena. Novos ajustes ainda serão necessários nos próximos meses, o que irá comprimir ainda mais as despesas discricionárias.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

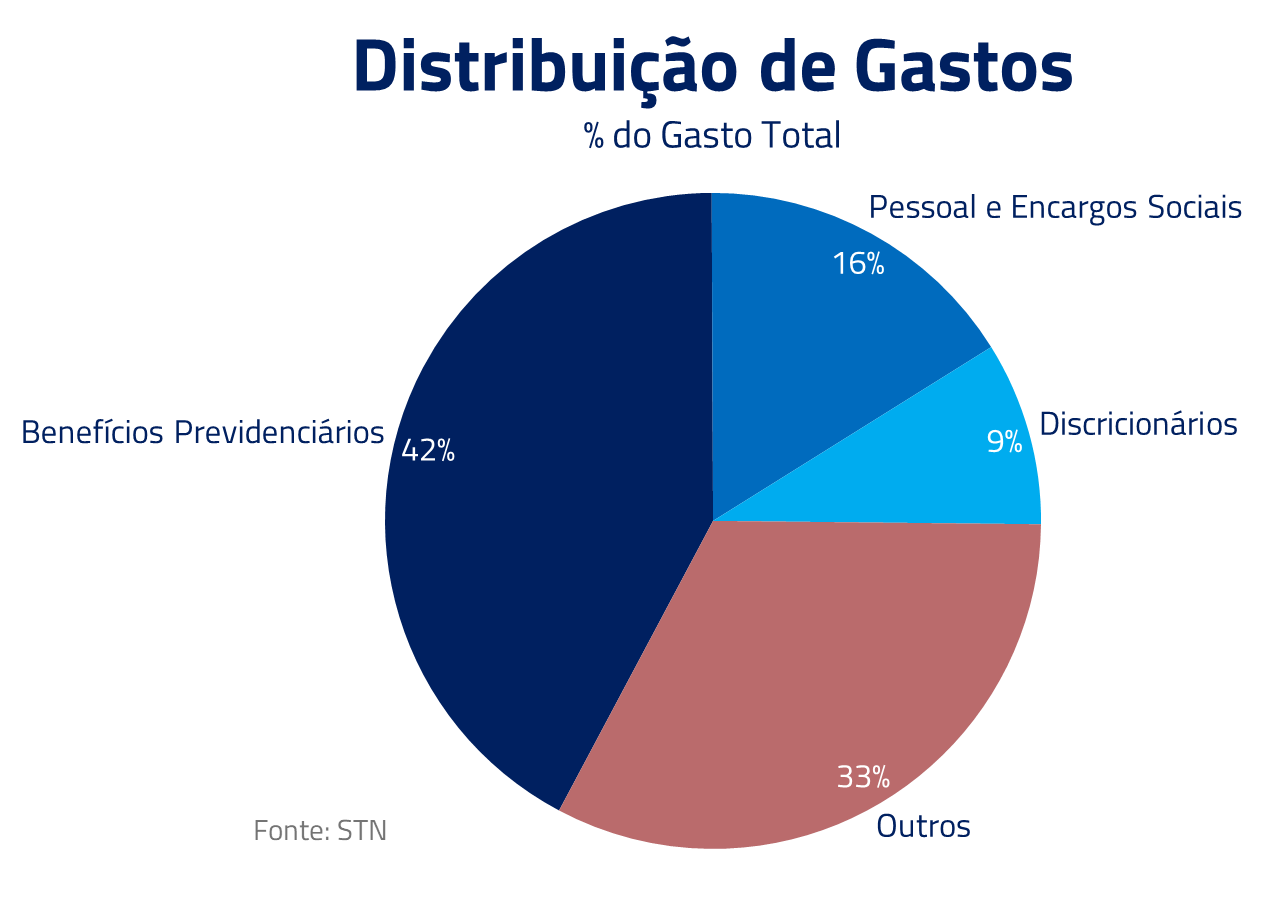

Já para 2025, em nossos cálculos, o governo não poderá contar somente com ajustes nas despesas discricionárias para atingir seus objetivos fiscais. A previdência, representando 42% do gasto total do governo, terá que passar por um “pente fino” de gastos para acomodar a meta fiscal.

Em 2026, teremos um novo embate do monstro contra o seu criador. Por ser um ano eleitoral, há um incentivo dos governos em utilizar a máquina pública. Entretanto, ao mesmo tempo, a regra fiscal não irá permitir um crescimento elevado das despesas.

O cenário acima sugere que, inevitavelmente, em algum momento no futuro próximo, o arcabouço proposto deverá ser revisto. A enorme participação de despesas obrigatórias no orçamento da união cria uma impossibilidade de uma solução sustentável pelo lado das despesas.

Pelo lado da receita, a sequência de memes tendo como base o Ministro Haddad ilustra a atual realidade: o contribuinte parece ter chegado ao limite da conhecida solução de aumentar a arrecadação, conforme representado também pelas recusas do Congresso em aprovar a MP do PIS/Cofins ou reverter a desoneração da folha de pagamentos.

É razoável dizer que nosso nível de arrecadação já atrapalha o crescimento econômico do país e uma eficiente alocação de recursos, com nossa renda per capita e produtividade crescendo aquém de nossos pares globais.

Qualquer solução sustentável terá que partir de um sério debate entre o Legislativo e o Executivo com relação à rigidez de nosso orçamento. Como mencionado em nosso histórico, tais mudanças são possíveis em épocas de crise no Brasil, como ilustrado durante o período Temer, quando o Teto de Gastos foi implementado.

Entretando, estas ações requerem que principalmente o Executivo, particularmente na figura do presidente da República, invista seu capital político com o Congresso para que essas mudanças possam ocorrer no país.

***

À medida que analisamos a evolução do sistema fiscal brasileiro através da lente de nossa analogia com “Frankenstein”, torna-se evidente que a complexidade e ineficiência do sistema não surgiram do dia para a noite.

Assim como a criatura de Frankenstein foi o resultado de uma série de decisões até bem-intencionadas, mas mal executadas, o atual estado das finanças públicas brasileiras é fruto de décadas de políticas inconsistentes, gestão inadequada e reformas incompletas.

Nosso histórico sugere que conseguimos domar o monstro apenas quando a situação exige, como em momentos de extrema crise. Enquanto isso, vivemos a sequência observada de soluções paliativas, as quais, embora resolvam situações de curto prazo, ainda não são suficientes para nos colocar no caminho da sustentabilidade.

Em última análise, o Brasil deve aprender com a lição de Frankenstein: é imperativo ter controle e direção claros sobre as criações para evitar que se tornem monstros incontroláveis. Com comprometimento político e uma visão clara, ainda é possível transformar o “monstro” fiscal brasileiro em uma força estável e previsível, capaz de sustentar o crescimento e o bem-estar social no longo prazo.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.