Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Quando os psicólogos e acadêmicos Daniel Kahneman e Amos Tversky iniciaram seus estudos a partir dos anos de 1970 sobre as tomadas de decisões dos humanos, talvez não imaginassem que criariam uma das teorias mais abordadas em gestão de negócios e finanças do século XXI e que lhes renderia até um Prêmio Nobel: a teoria dos vieses comportamentais e cognitivos.

A pesquisa inicial sobre esta teoria está fortemente associada à Prospect Theory (Teoria da Perspectiva, em português), que descreve como as pessoas escolhem entre probabilidades que envolvem risco e incerteza. Ou seja, na prática, as pessoas frequentemente se desviam de decisões racionais devido a vieses cognitivos e comportamentais. E o que são esses vieses? São tendências ou inclinações que afetam a forma como as pessoas tomam decisões e julgam situações, muitas vezes de maneira inconsistente com a racionalidade ou com a lógica esperada. Esses vieses podem surgir devido às limitações cognitivas, influências emocionais ou sociais, e podem levar a decisões subótimas

Você, caro leitor, provavelmente já teve algum contato com esse assunto em um artigo de jornal, um tema de filme ou até mesmo em alguma carta ou relatório mensal de outra gestora de recursos. Verdade seja dita, a lista de vieses não é pequena e ainda continua a crescer, mesmo após o falecimento recente de Kahneman, à medida que novos vieses são descobertos e pesquisados. Portanto, dentre tantos, daremos foco nesta carta para o home bias (viés de familiaridade, em português).

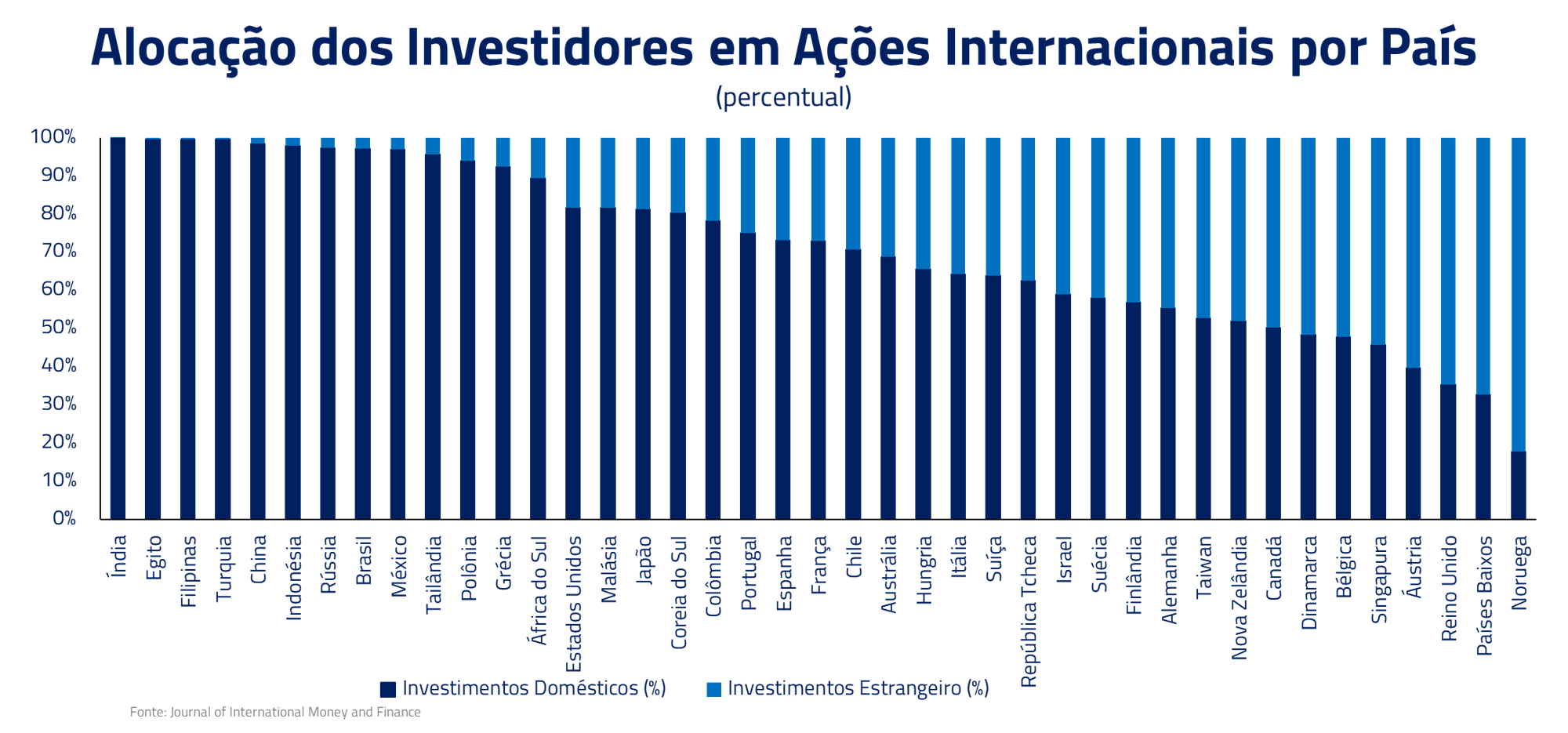

Trata-se de um viés comportamental que se refere à tendência dos investidores preferirem ativos financeiros de seu próprio país, em vez de diversificar internacionalmente. Esse viés pode ser influenciado por um senso de familiaridade, confiança excessiva nas perspectivas econômicas domésticas ou uma aversão ao risco percebido dos mercados estrangeiros. No gráfico 1 abaixo, você consegue enxergar como investidores de países desenvolvidos têm como hábito uma maior alocação internacional. No Brasil, estima-se que a alocação em ações no exterior seja de menos de 10%.

O home bias foi uma questão levantada dentro da Kinea há alguns anos. Decidimos investir em pessoas, processos e acessos que nos permitissem superar deficiências e corrigir esse viés, especialmente dentro da vertical de Fundos Líquidos. Começou gradualmente pelos fundos multimercados até se expandir para os demais produtos, inclusive para os fundos de ações.

Atualmente, a Kinea conta com diversos profissionais em várias áreas de pesquisa, dedicados a estudar, analisar e acompanhar mercados e ativos fora do Brasil, e isso permite que busquemos a diversificação geográfica dentro dos nossos fundos para os nossos cotistas, seguindo sempre, por óbvio, as restrições dos normativos regulatórios de cada produto.

A beleza da diversificação é a busca por uma melhor relação entre retorno e risco. A diversificação nos investimentos, estudada por tantos, mas em especial por Markowitz, Sharpe e Miller, é um conceito central na teoria moderna de portfólios e tem como vantagens a redução do risco, principalmente a do risco específico, a proteção contra a volatilidade de um único mercado ou ativo, a melhora do perfil de liquidez do portfólio e a exposição a oportunidades de crescimento, por conta de diferentes temas que não são possíveis de serem investidos em um único mercado somente.

Essa última vantagem, notadamente, é a que mais nos chama a atenção nas discussões sobre diversificação na Kinea, principalmente quanto a investimentos em renda variável. Nossos esforços em desenvolver conhecimento fora do Brasil têm ficado cada vez mais latente em nossas publicações de conteúdos, em carta e vídeo (vide o último Kinea Insights sobre a indústria de energia elétrica nos EUA). Voltaremos a essa vantagem mais para frente nesta carta.

Falta de interesse estrangeiro por ações baratas no Brasil. Será mesmo?

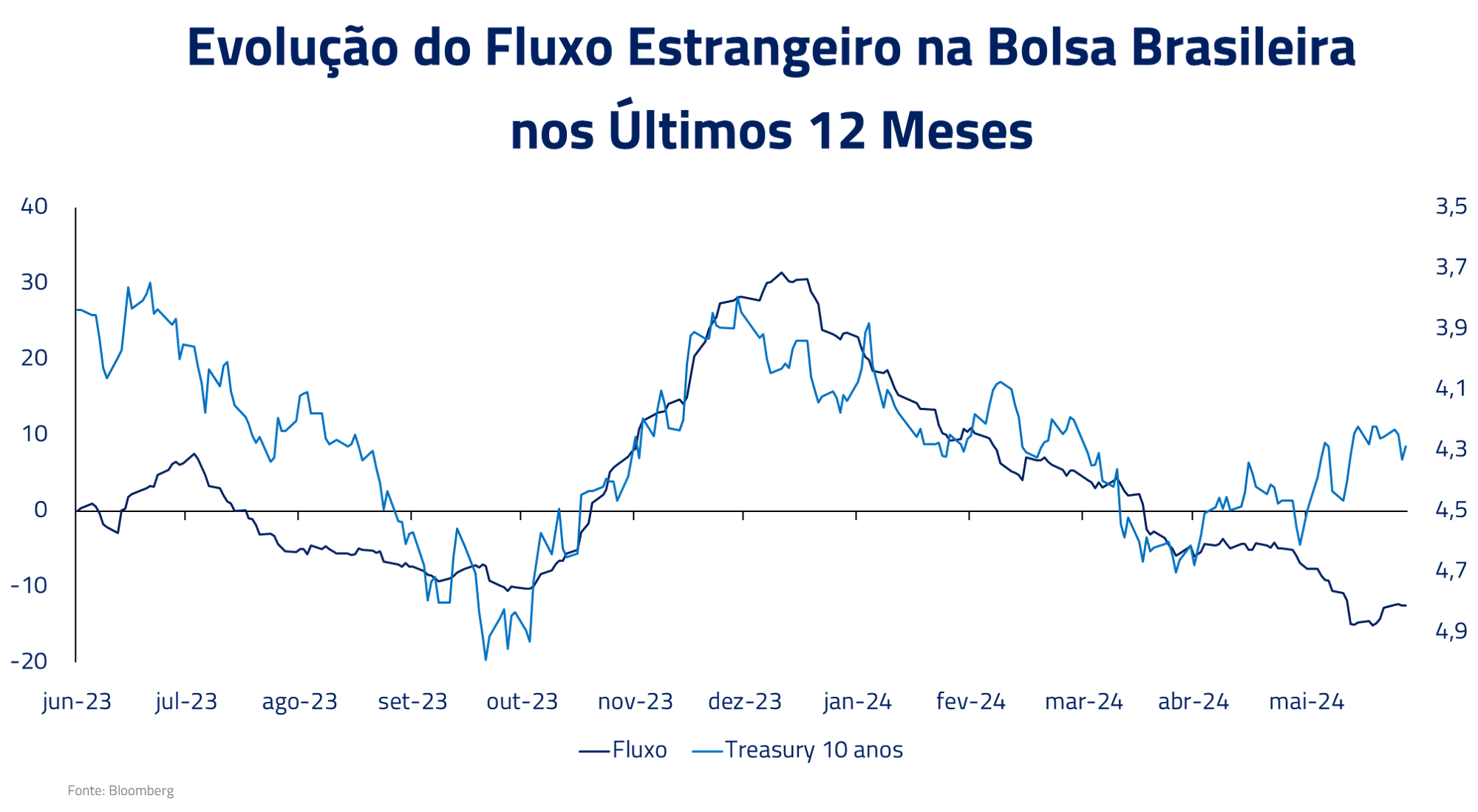

Os investidores estrangeiros representam 55% do volume diário médio transacionado na B3, ao considerar somente o mercado à vista de ações, e somam 37% do estoque de custódia. Todavia, mais importante do que essa fotografia do nosso mercado acionário, tirada no final do 1o semestre de 2024, é o filme (de terror?) que temos assistido ao longo dos últimos meses.

No acumulado do ano de 2024, já vimos o investidor estrangeiro resgatar R$40 bilhões da bolsa brasileira. O montante não é pouco e assusta, obviamente. Contudo, o que espanta mesmo é o movimento errático do fluxo estrangeiro, de entrada e saída na nossa bolsa, possivelmente indicando incerteza e angústia – seja pela falta de visibilidade de controle fiscal por parte do governo brasileiro, seja por uma oferta de retorno ajustado a risco mais atrativo em mercados desenvolvidos ou ainda por simples falta de temas de investimento modernos e interessantes. O gráfico a seguir deixa isso claro.

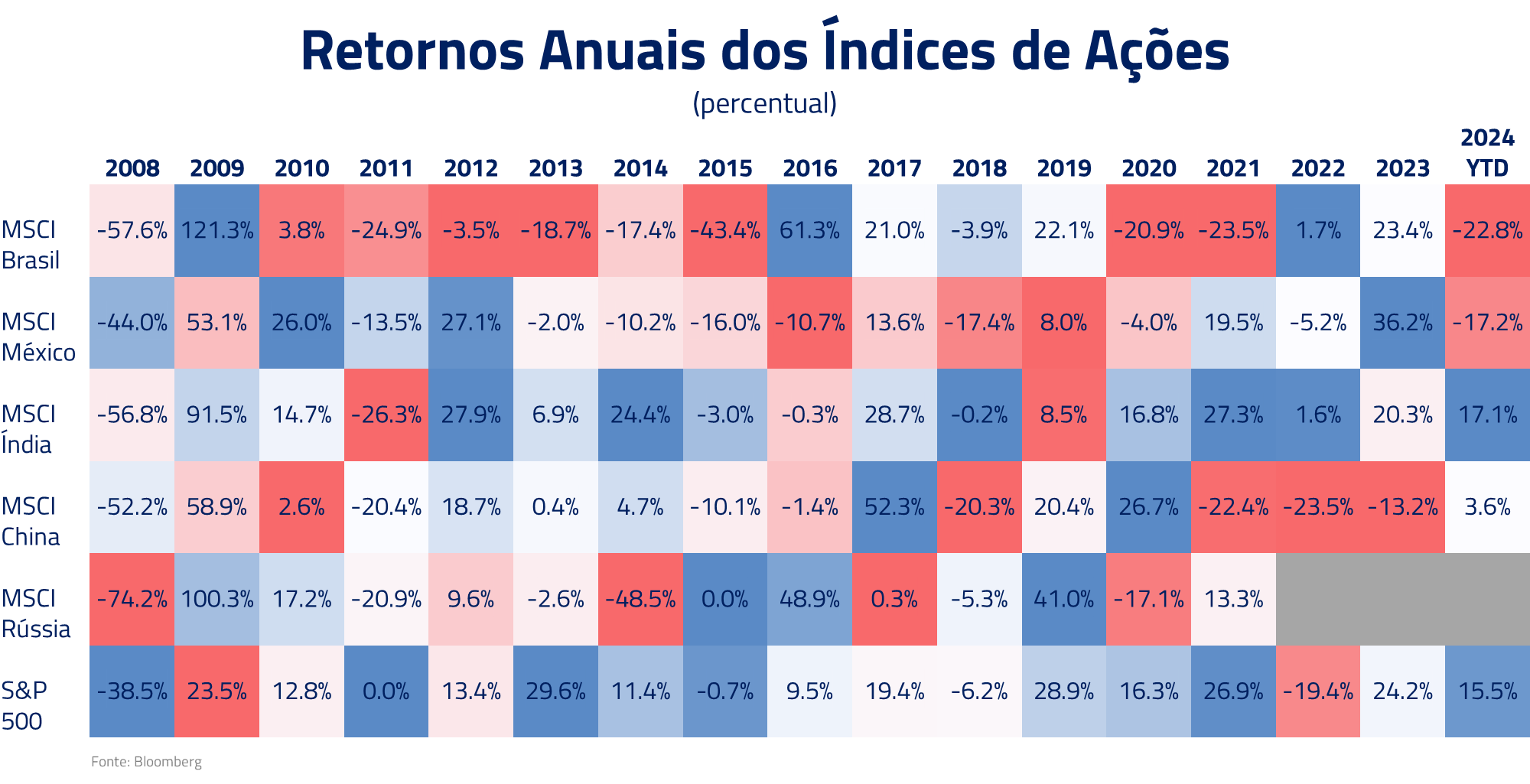

Dizer que os mercados emergentes saíram de moda, após quase duas décadas de boa performance da bolsa americana, seria sobretudo um exagero. Desde a Grande Crise de 2008 (GFC ou “Great Financial Crisis”, em inglês), as bolsas de China, Rússia, México, Índia e até mesmo do Brasil tiveram seus momentos, ainda que nem sempre nas mesmas janelas. Entre 2016 e 2019, após o Brasil sair de sua maior crise econômica da história, o MSCI Brazil entregou um retorno de 166%, enquanto o S&P 500 não mais que 70%. É verdade que se trouxermos essa análise até o fim de 2023, após a pandemia e todos eventos recentes, veremos que ambos entregam um acumulado de 170%, aproximadamente. A discrepância mesmo salta aos olhos em 2024. Você consegue ver isso na tabela 1, abaixo.

Portanto, não nos parece verdade os argumentos de que o investidor estrangeiro está deixando por completo os investimentos em ações no Brasil. Ora, mostramos acima que eles representam 37% da custódia de ações aqui. Claro que causou consternação, a todos gestores locais, ver grandes hedge funds globais como Capital e GQG – e esse último havia divulgado seu interesse pelas ações brasileiras em carta nas primeiras semanas do ano – se desfazendo de posições na B3 entre abril e maio deste ano. E também nos surpreende o estrangeiro ter retirado nos primeiros seis meses de 2024 quase que a totalidade do que inseriu em 2023. Mas nos parece que o investidor estrangeiro tem optado por carregar no Brasil, uma economia que há tempos decepciona em termos crescimento e reformas estruturantes que nos permita sermos mais pró-negócios, aquilo que talvez seja a vocação do nosso mercado: nomes de valor e de carrego.

O que temos feito na gestão de ações

Tal como as classes da vertical de Fundos Líquidos, os fundos de ações têm aproveitado do investimento que a Kinea tem feito, como dissemos mais acima, em pessoas, processos e acessos ao conhecimento de mercados e empresas fora do Brasil, seguindo sempre as limitações das regulações pertinentes de cada fundo. Como exemplo, nosso fundo que segue a Instrução CVM 555 (e que passará a seguir a Instrução CVM 175), para público em geral, tem 20% de exposição em ações internacionais como limite.

Ao nosso cotista e leitor, trazemos luz aos pilares do nosso processo de investimento em ações, que tantas vezes comentamos em apresentações, reuniões, vídeos mensais e lives, em especial ao pilar de “conhecimento e proximidade com as empresas que investimos”. De fato, isso não seria possível caso não tivéssemos analistas experientes em avaliação de ações fora do Brasil e completamente dedicados ao offshore em suas atribuições.

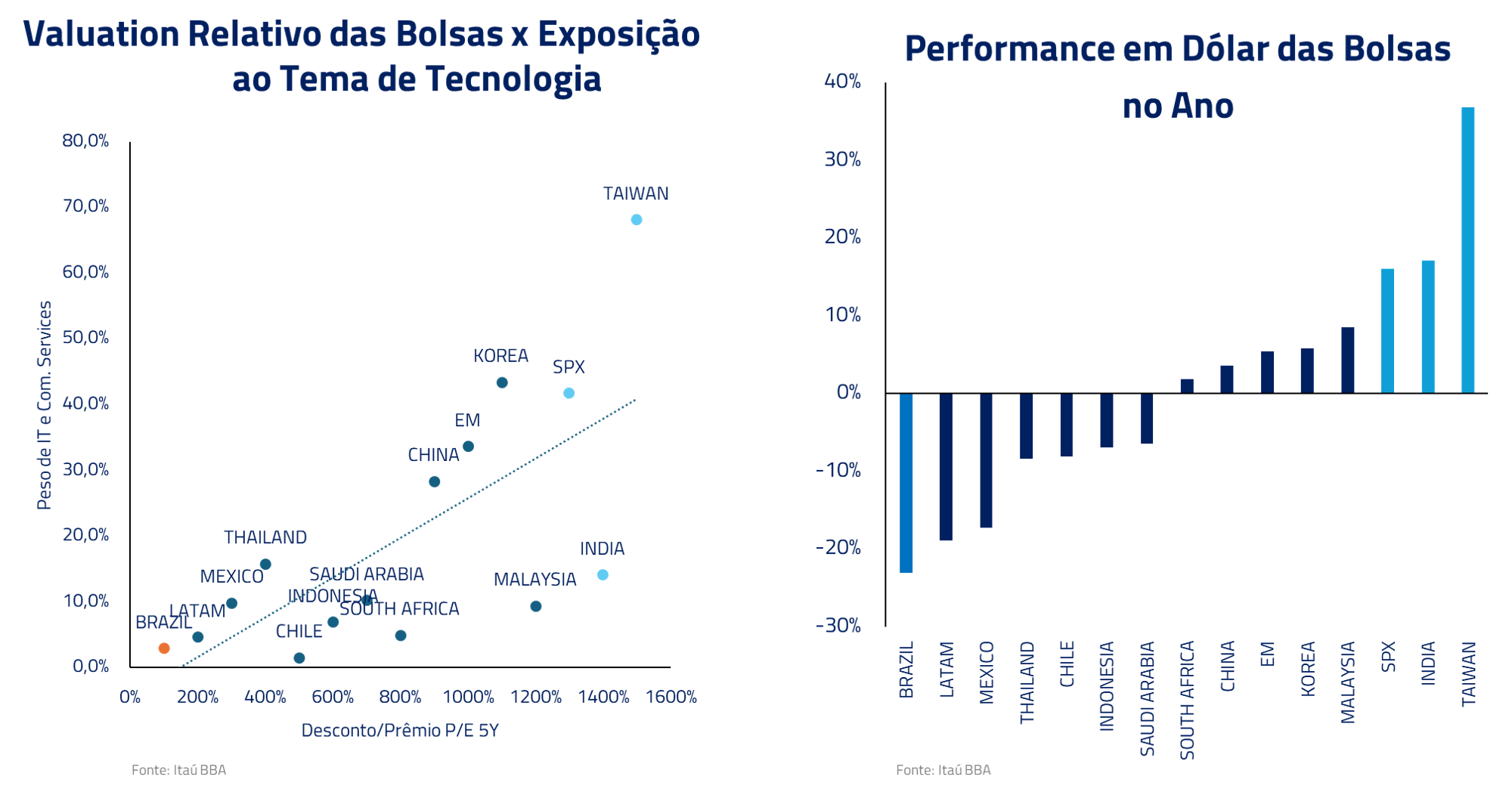

A busca pela diversificação é, principalmente, uma busca por temas de investimento que não temos como nos posicionar somente através das pouco mais de 100 empresas com razoável liquidez na bolsa brasileira. Ao longo dos últimos meses, produzimos diversos conteúdos audiovisuais, disponíveis em nosso site e nas nossas redes sociais, que foram amplamente reverberados pela mídia, como os Insights sobre os mercados de energia elétrica nos Estados Unidos e aeroespacial global, bem como os temas do momento em Wall Street: a expansão da inteligência artificial e a novíssima indústria do emagrecimento. Esses temas também estão presentes no nosso cotidiano, aqui mesmo no Brasil, mas infelizmente não temos como surfá-los através da B3. Estar expostos a eles, com diligência e disciplina, é até mesmo uma forma de gestão de risco.

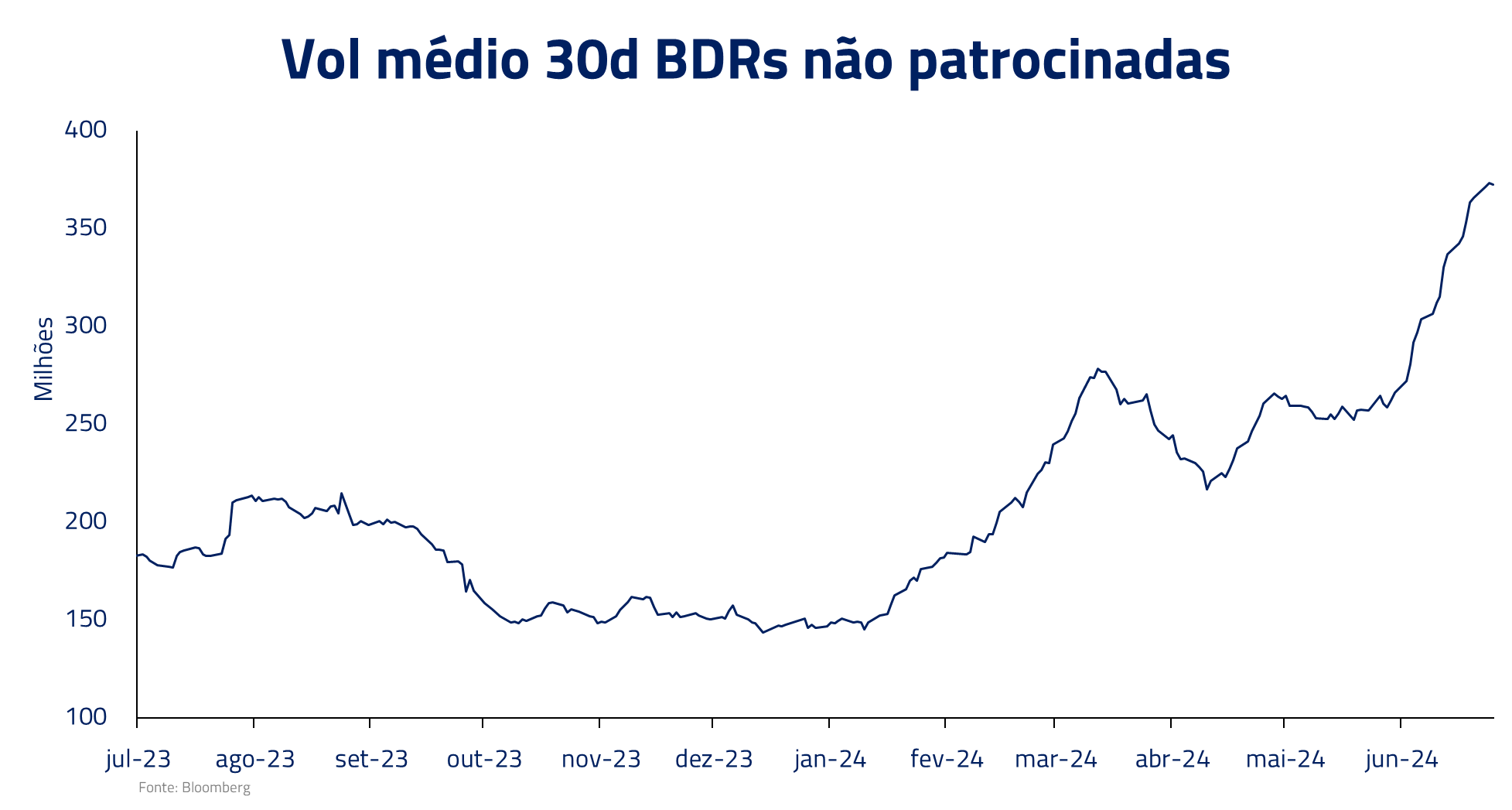

No gráfico acima é possível ver a cruel relação da exposição das bolsas aos temas de tecnologia vis-à-vis suas performances em 2024. Com a queda do home bias no mundo todo, investidores estão procurando cada vez mais os temas do momento, onde quer que estejam. Não à toa, os investidores brasileiros, sejam eles institucionais ou individuais, estão correndo atrás de BDRs – ou seja, buscando uma forma de também conseguir surfar os temas globais (vide gráfico 5). Por fim, a mensagem que deixamos aos nossos cotistas é que nós na Kinea temos nos preparado para isso que, como dissemos acima nesta carta, temos investido em pessoas, processos e acessos.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

***

Não deixe de conferir o que temos produzido. Nosso intuito, aqui na Kinea, tem sido ir além da gestão de recursos de nossos cotistas, tem sido também de fazê-los se desenvolverem junto a nós, durante essa bela jornada de evolução e ganho de conhecimento.

Até a próxima carta.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.