Dividendos & Recompras: uma (boa) decisão de alocação de capital

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Que Aswath Damodaran é o papa do valuation e que escreveu diversos livros a respeito – inclusive, alguns deles com o singelo nome de “Valuation” –, todo mundo sabe. O que pouca gente sabe é que o Prof. Damodaran também escreveu livros sobre finanças corporativas com o intuito de “back to basics”, ou seja, fazer seus alunos e leitores voltarem ao básico, ao início de todo conhecimento de finanças, para que pudessem avançar melhor em suas modelagens de empresas.

Desta forma, o Prof. Damodaran acabou por escrever livros práticos e aplicados diretamente às empresas listadas e ao processo de valuation, usando os balanços da Boeing, da Home Depot e outras empresas como exemplo. E dessa “bíblia” de quase mil páginas chamada “Finanças Corporativas: teoria e prática”, o que nos chamou a atenção foi uma parte em específico, parte essa formada por três capítulos e que versa sobre a decisão de proventos aos acionistas das empresas e a recompra de ações.

Já tem um bom tempo que temos visto reportagens na TV, nos jornais, na mídia especializada e até em cartas de gestores sobre o fenômeno da recompra de ações no mercado acionário norte-americano. E lá tem um motivo muito claro: dividendos são tributados, recompras não. O management das empresas prefere recomprar as ações a distribuir os recursos aos seus acionistas – e os acionistas também preferem assim.

E podemos dizer que essa decisão dos gestores de empresas em retornar aos acionistas proventos e realizar recompras não ficou restrita somente ao mercado americano e passou a permear também o mercado acionário brasileiro.

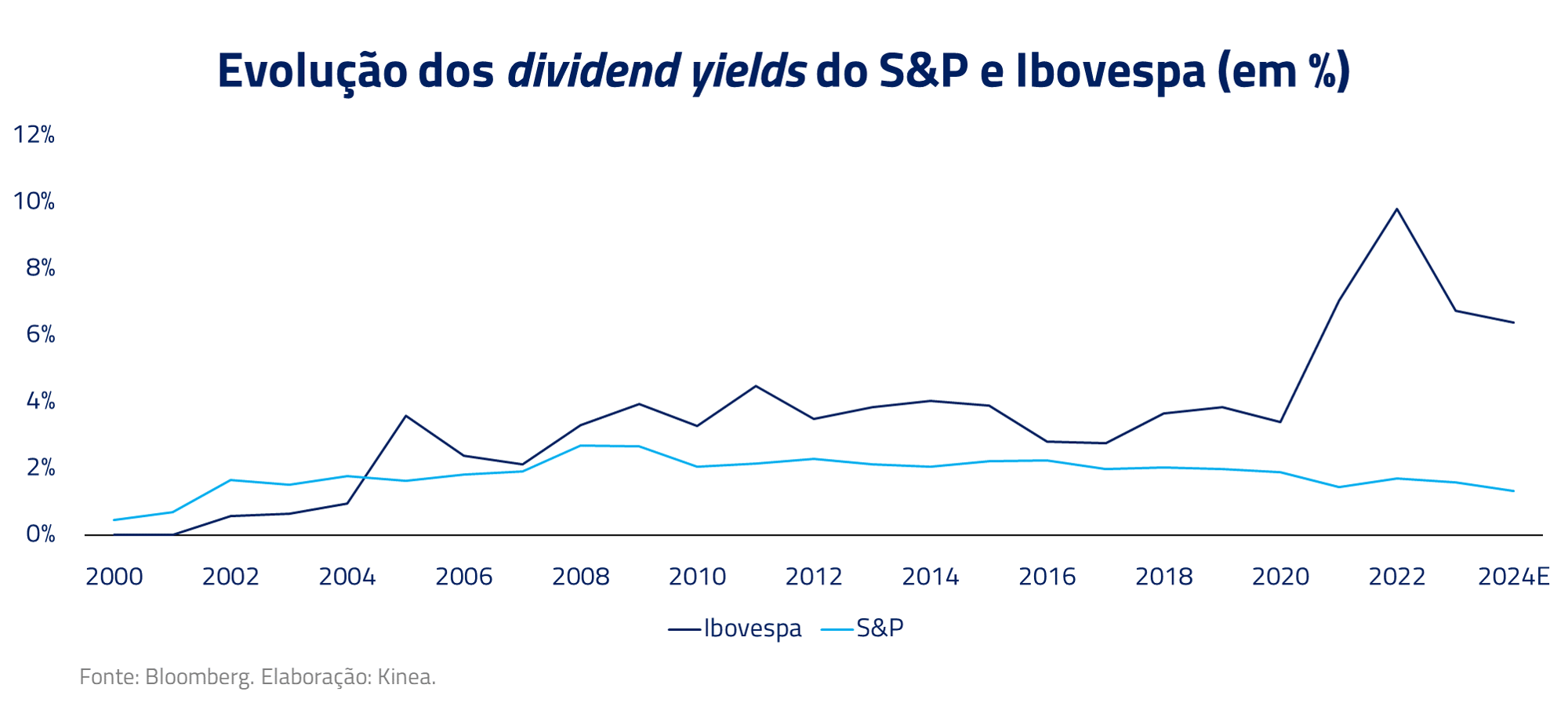

Enquanto no mercado americano vimos uma queda dos dividend yields¹ e um aumento das recompras ao longo dos últimos anos, no Brasil vimos uma forte expansão dos yields e das recompras.

Mas, antes de relatar o que tem acontecido em terra brasilis, vamos adentrar os conceitos por trás dessas decisões, tirados do livro do mesmo Prof. Damodaran que citamos acima.

Por que devolver o caixa ao acionista ao invés de investir em novos projetos?

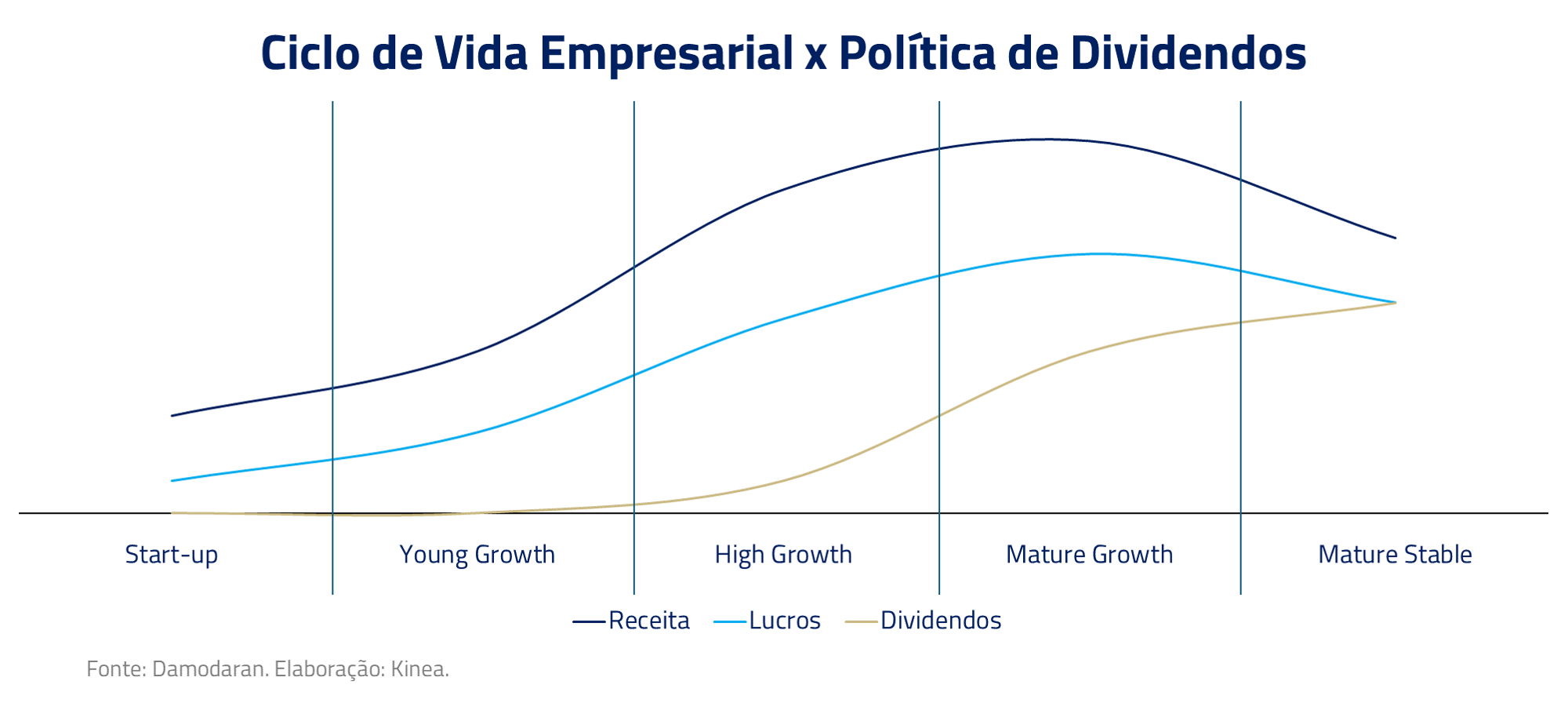

Geralmente, empresas com altas taxas de expansão de lucros costumam ter altas taxas de retenção de lucros, ou seja, retornam muito pouco aos acionistas (baixo dividend yield¹). Isso ocorre porque os gestores dessas empresas identificam boas oportunidades de realocação do capital gerado, acima do custo de capital – na maioria das vezes. E isso também tem a ver com o ciclo de vida de cada empresa. Empresas jovens, com muitas avenidas de crescimento não pagam dividendos, nem recompram ações. O inverso também é verdadeiro à medida que as empresas vão amadurecendo e/ou quando os gestores não encontram boas oportunidades de reinvestimento, levando a empresa a ter taxas menores de crescimento de lucros (ainda que sejam lucros em patamares elevados) e, portanto, devolvendo o caixa ao acionista para que ele faça uma melhor decisão de investimento. O problema ocorre quando não há boas oportunidades de reinvestimento corporativo, os lucros crescem pouco ou cada vez menos, e o dinheiro não volta ao acionista. Esse caixa ficará parado no balanço da empresa ou, ainda pior, será investido em projetos com retornos duvidosos. É o que chamamos no mercado de “má alocação de capital”.

Já sabemos, portanto, o que faz uma empresa devolver o caixa gerado ao seu acionista, principalmente sob o olhar micro. Quando temos uma visão mais holística, com o olhar macro, vislumbramos que altas taxas de juros no sistema financeiro atrapalham ainda mais essa análise e decisão do management das empresas. Em um contexto de alta taxa básica, o gestor financeiro até pode optar por deixar o dinheiro rendendo receita financeira na conta da empresa, uma vez que provavelmente o custo e o risco de novos projetos esteja bem elevado, mas sem sombra de dúvidas será questionado pelos minoritários.

¹dividend yield: relação percentual entre o dividendo anual pago por uma empresa e seu preço de mercado.

Agora, uma questão importante é o fato de que as empresas são relutantes em modificar suas políticas de dividendos, e isso fica muito claro em toda interação que temos com o management das empresas que analisamos e/ou investimos. Há uma relação direta e histórica entre a redução do payout ratio² e a queda subsequente do preço das ações o que, por óbvio, faz os gestores das companhias pensarem duas vezes antes de modificar suas políticas – para o bem ou para o mal. As empresas preferem mandar o mesmo sinal positivo para os investidores através de dividendos extraordinários ou programas de recompras, que dá ao gestor financeiro um ano como janela para a sua realização, e não correr o risco de ora subir, ora reduzir a política de dividendos.

Ainda, segundo Damodaran, estudos indicam que as ações com altos rendimentos em dividendos, ou seja, altos dividend yield obtêm retornos excedentes, após o ajuste para o desempenho e o risco de mercado.

E o que tem acontecido no Brasil?

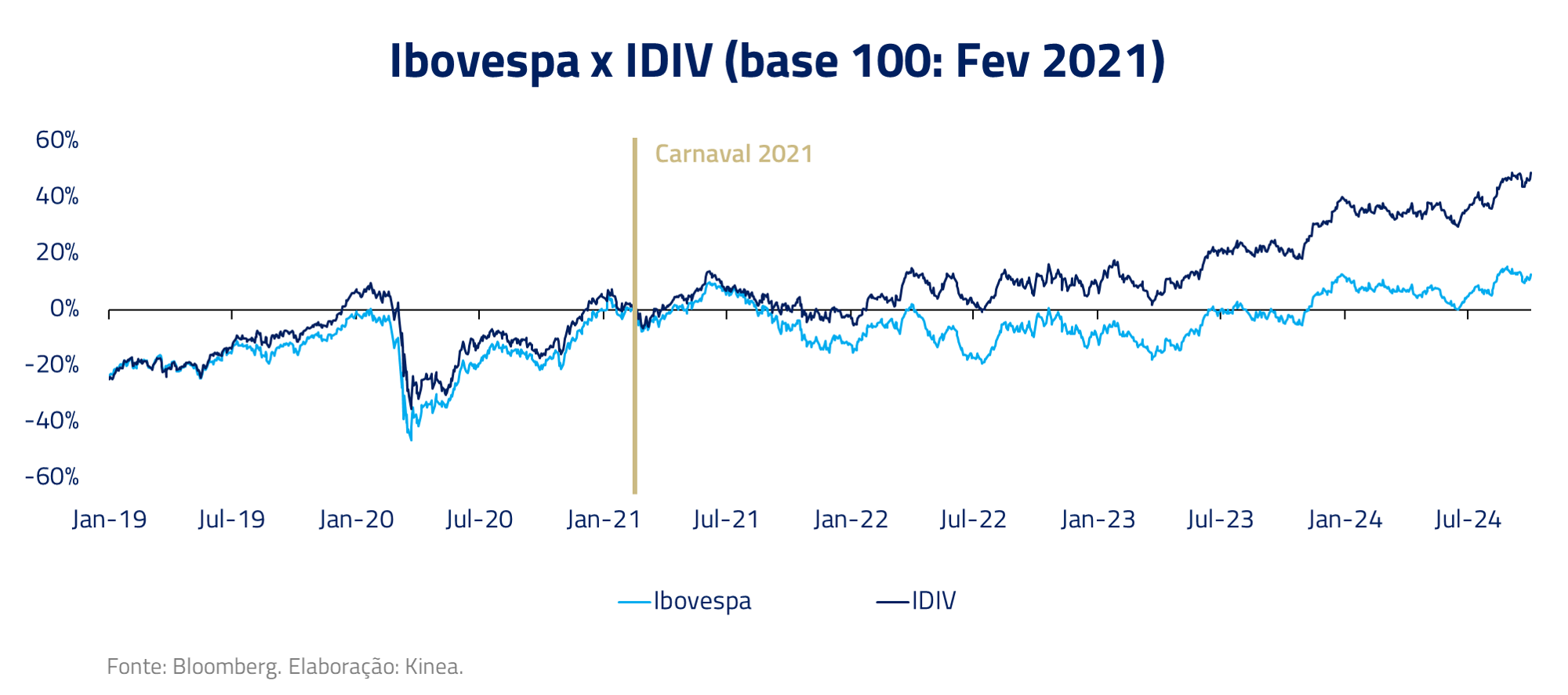

Fica claro quando olhamos o índice de dividendos da B3, o IDIV, contra o Ibovespa, o que de fato tem se passado no Brasil desde a subida rápidas dos juros em 2021. A boa performance das ações das empresas pagadoras de dividendos é visível principalmente após o Carnaval de 2021, quando o BCB iniciou o ciclo de aperto monetário que fez a Selic vir de 2% para 13,75% em menos de um ano e meio.

²payout ratio: porcentagem do lucro líquido de uma empresa que é distribuída aos acionistas na forma de dividendos.

Esse bom desempenho relativo do IDIV se deu, entre outras razões, pela boa performance de cinco papéis ao longo dos últimos três anos e que tiveram alta representatividade no índice: PETR4, BBAS3, BBSE3, CMIG4 e CPLE6. Não foram somente esses papéis, mas esses foram os destaques. Quando olhamos os demais, somados a esses cinco, percebemos uma similaridade entre os setores: utilities, commodities, bancos e seguradoras. Historicamente, esses setores costumam ter empresas boas pagadoras de dividendos dado que carregam algumas características em comum: são empresas maduras e de valor; com elevada rentabilidade e geração de caixa, mas pouca avenida de crescimento.

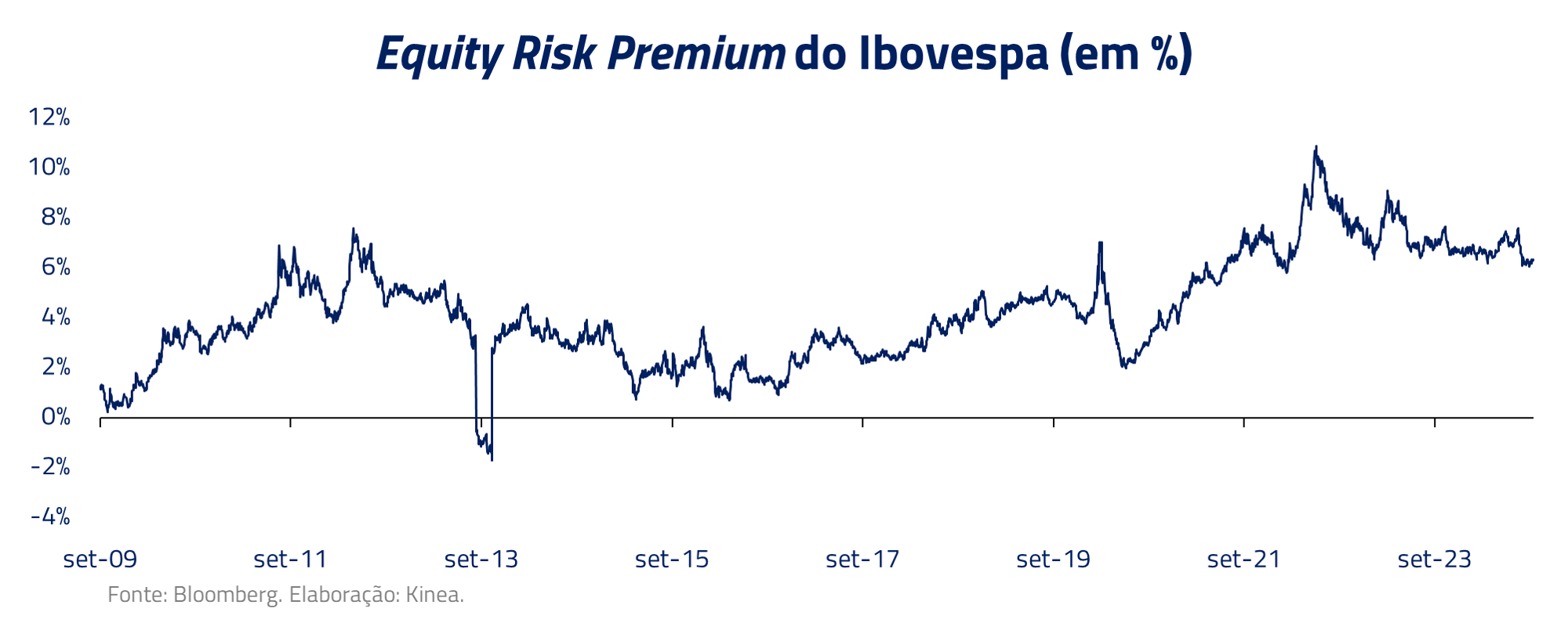

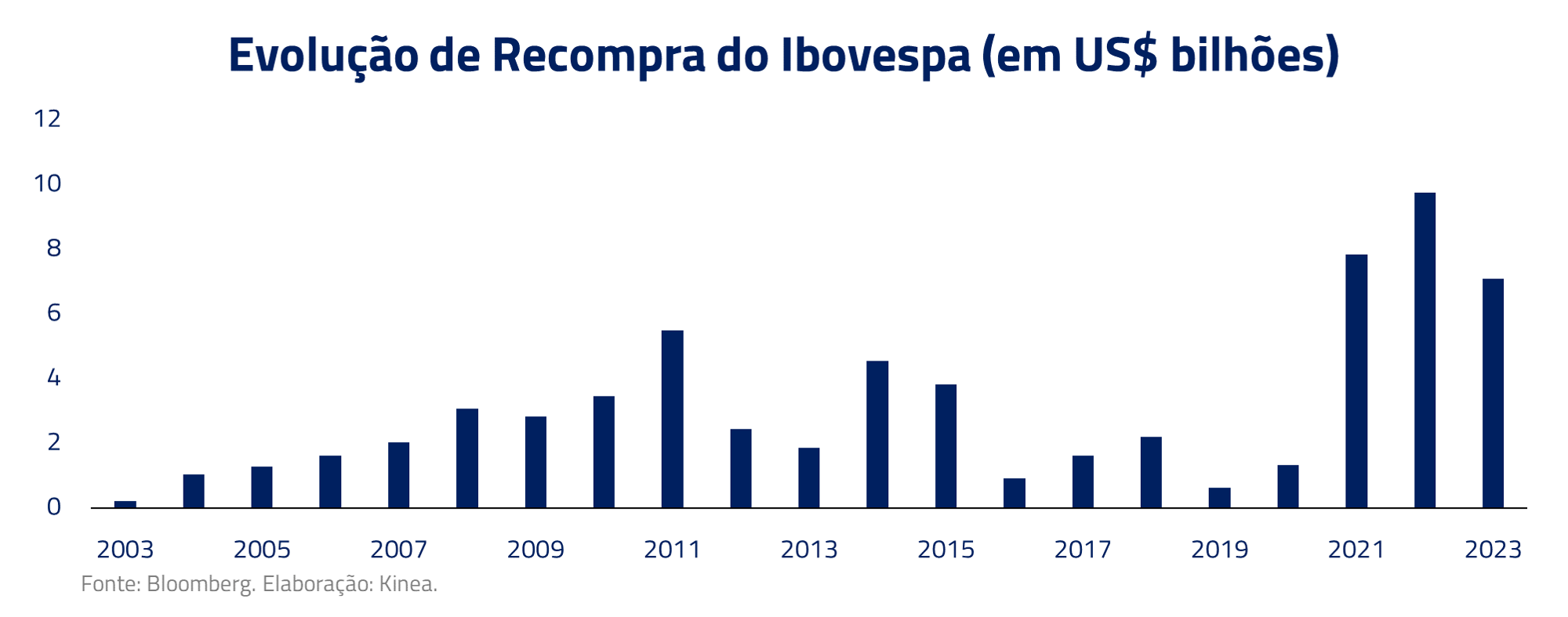

Outro ponto importante que chamamos a atenção para além dos dividendos é o forte movimento de recompras de ações por parte das companhias listadas no Brasil nos últimos anos. Os elementos que fazem gestores financeiros de empresas tomar a decisão de abrir programas de recompras já foram citados acima na carta – tanto elementos micro, quanto macro –, mas o principal, sem dúvida, é a percepção que eles têm do quão barato estão suas ações. E, de forma agregada no mercado acionário, isso fica claro quando olhamos o quão altos estão o prêmio de risco da bolsa em relação ao seu histórico. Ou seja, estamos falando do quanto a bolsa paga de prêmio para que o investidor corra o seu risco. Altos earnings yields³, mesmo que diante de um juro real elevado, podem incentivar as empresas a recomprar suas ações.

No gráfico abaixo é possível ver como as recompras de ações por parte das empresas no Brasil têm sido um destaque, principalmente quando observados contra o volume negociado.

³earnings yield: relação percentual entre o lucro por ação e o preço da ação.

A vocação brasileira: empresas de “valor”

E como temos encarado tudo isso na Kinea? Exatamente como diz o título acima, alocando boa parte da parcela que temos de exposição em bolsa brasileira nas empresas que julgamos estarem alinhadas com a vocação brasileira, ou seja, as empresas de valor, com boa geração de caixa e que se preocupam em retornar aos acionistas. Escrevemos um pouco sobre isso na carta trimestral passada de julho de 2024, vale a pena conferir!

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

O cenário macroeconômico (e geopolítico) do mundo não está fácil, mas o de Brasil então… Ainda mais complexo. Estamos em um ciclo de aperto monetário enquanto o mundo todo, praticamente, começa a reduzir juros. Nesse contexto, estamos também na expectativa de fluxo estrangeiro para a bolsa brasileira, que segue barata ao nosso ver. Não à toa, as empresas têm observado esse ambiente desafiador, de juros e risco elevado, de falta de visibilidade, e optado por aproveitar o baixo preço de suas ações para recomprar.

***

Como sempre, agradecemos a sua atenção.

Até a próxima carta.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.