Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Trump, inflação e política: as forças ditando o destino dos mercados no segundo semestre

A obra de 007, criada pelo escritor britânico Ian Fleming, gira em torno do famoso espião James Bond, um agente secreto famoso por suas habilidades em missões perigosas, carros sofisticados, charme irresistível e licença para matar. Ao longo dos anos, a franquia evoluiu para se tornar um ícone da cultura pop mundial.

“007- Sem Tempo Para Morrer” é o mais recente filme da franquia e marca a despedida de Daniel Craig no papel do icônico agente secreto, tendo interpretado o personagem por filmes de enorme sucesso como Cassino Royale e Skyfall. O filme tem um final emotivo para a Era Craig, explorando temas de lealdade, sacrifícios e o legado de 007.

Por que usamos o famoso personagem de Ian Fleming para nossa analogia do mês?

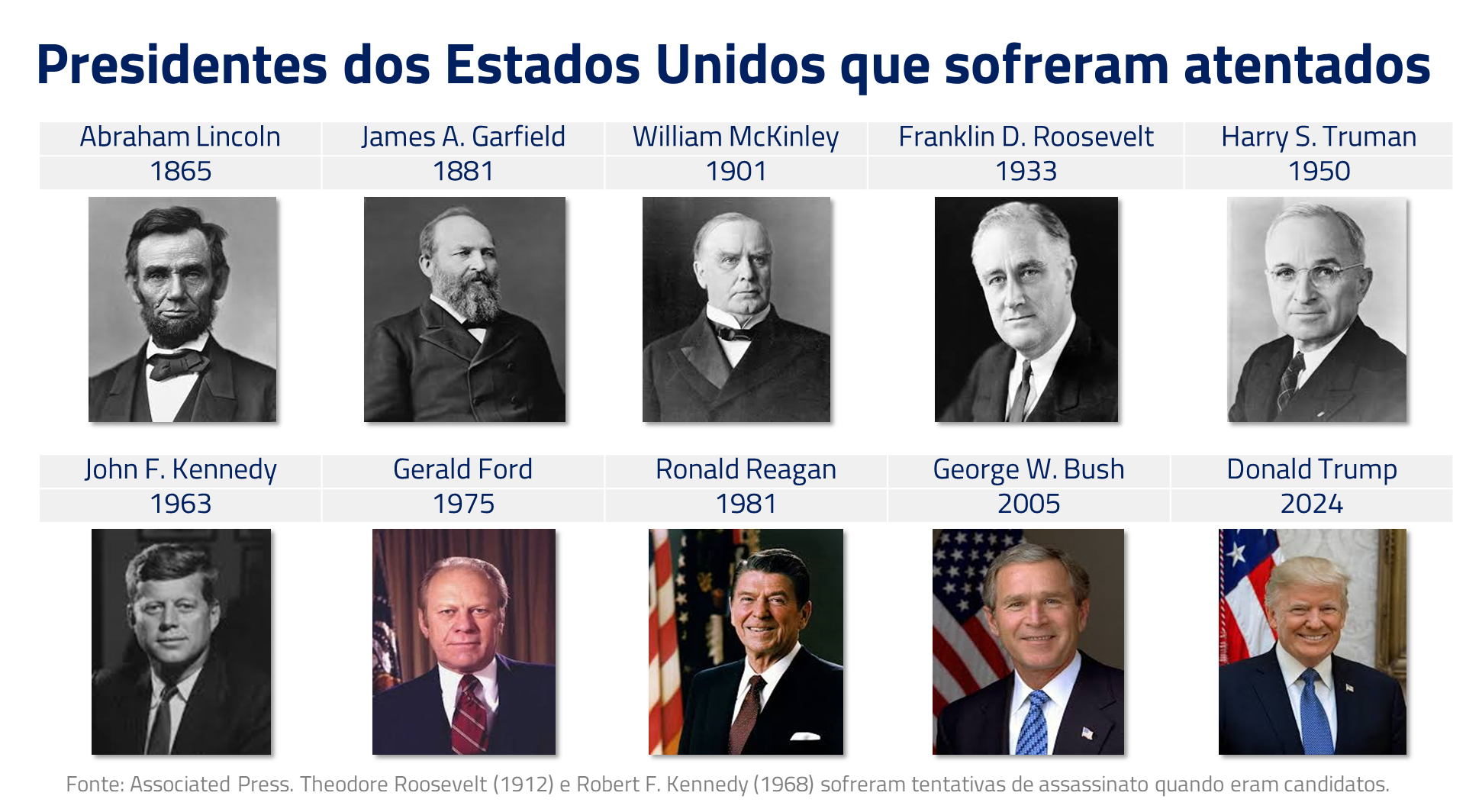

A tentativa de assassinato de um ex-presidente dos Estados Unidos, com um tiro que por poucos centímetros, e um movimento de cabeça, poderia ter colocado o cenário político global em caos absoluto, tem todos os componentes de um enredo de ficção hollywoodiano que se materializou em frente de nossos olhos.

É difícil imaginar toda a cadeia de eventos que se iniciariam caso o atirador tivesse sucesso. Entretanto, não só do lado Republicano houve eventos inesperados para a corrida eleitoral: após pressão insustentável de figuras centrais dos Democratas e dos doadores, o presidente Biden desistiu de concorrer à reeleição.

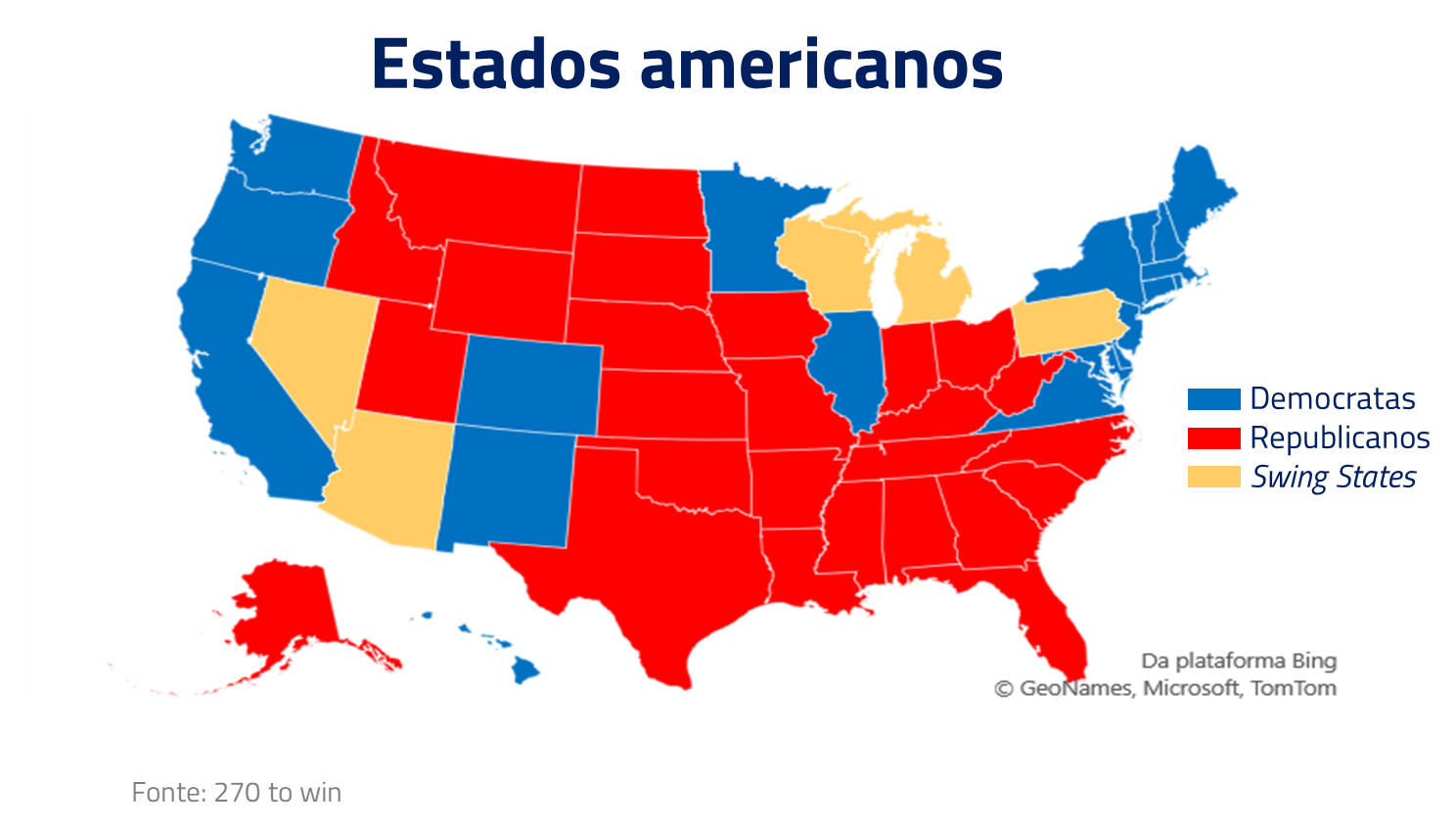

Hoje a chance maior é de que a atual vice-presidente, Kamala Harris, seja a candidata: questões legais e de financiamento facilitariam tal arranjo. Outra questão em aberto é quem será o novo vice, uma vez que a disputa deverá se concentrar nos estados-chave do Meio-Oeste – região de origem de J.D. Vance, parceiro de chapa de Trump – e é ali que as atenções das pesquisas estarão voltadas para avaliar as chances da eleição.

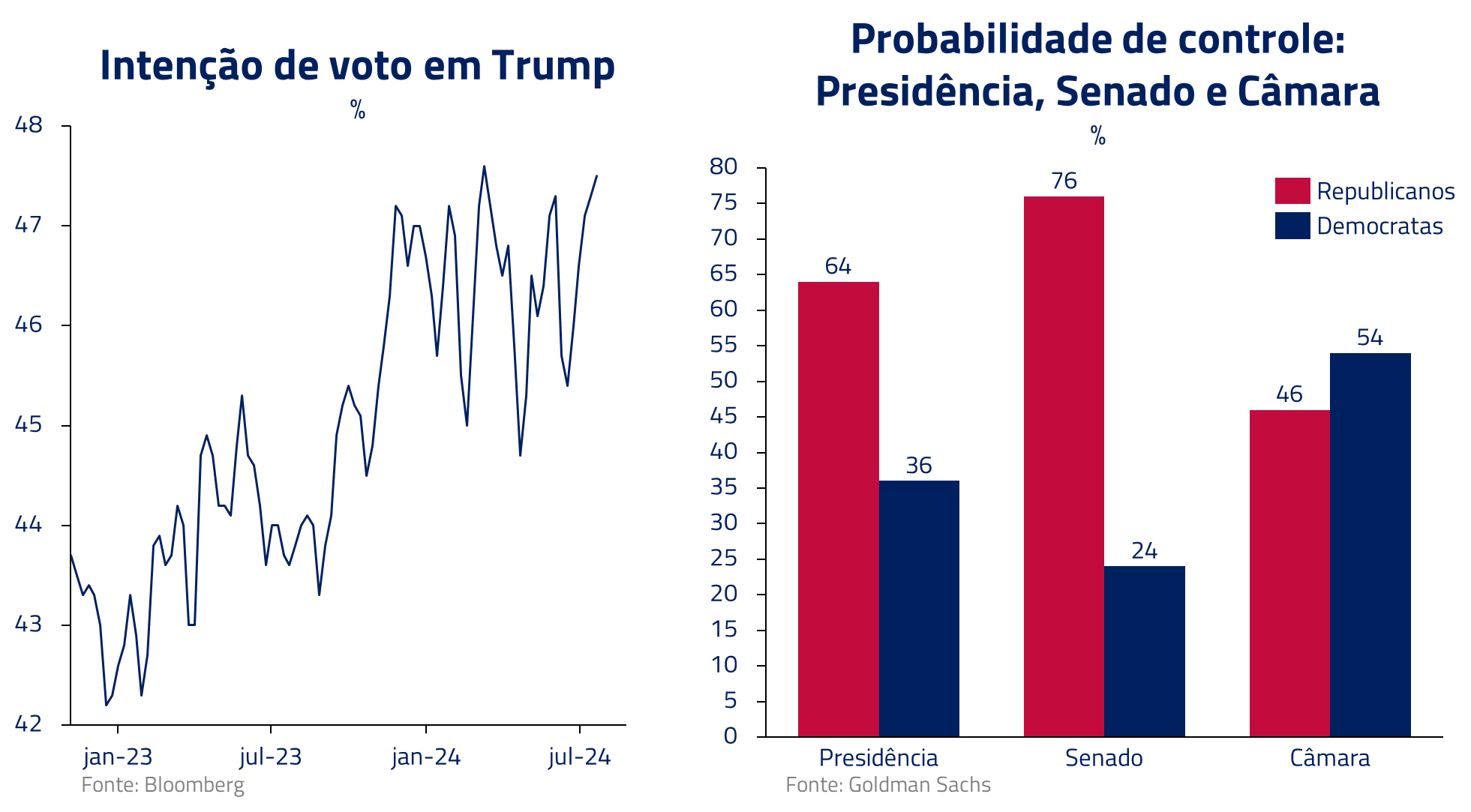

A reação dos mercados aos efeitos do atentado a Trump e da desistência de Biden foi bastante interessante. Começamos com aumento da probabilidade da chamada “Red wave” (chance dos Republicanos ganharem Presidência, Senado e Câmara), revertendo para um aumento da chance dos Democratas virarem a Câmara – em função de um eventual ganho de entusiasmo de suas bases após a troca de Biden.

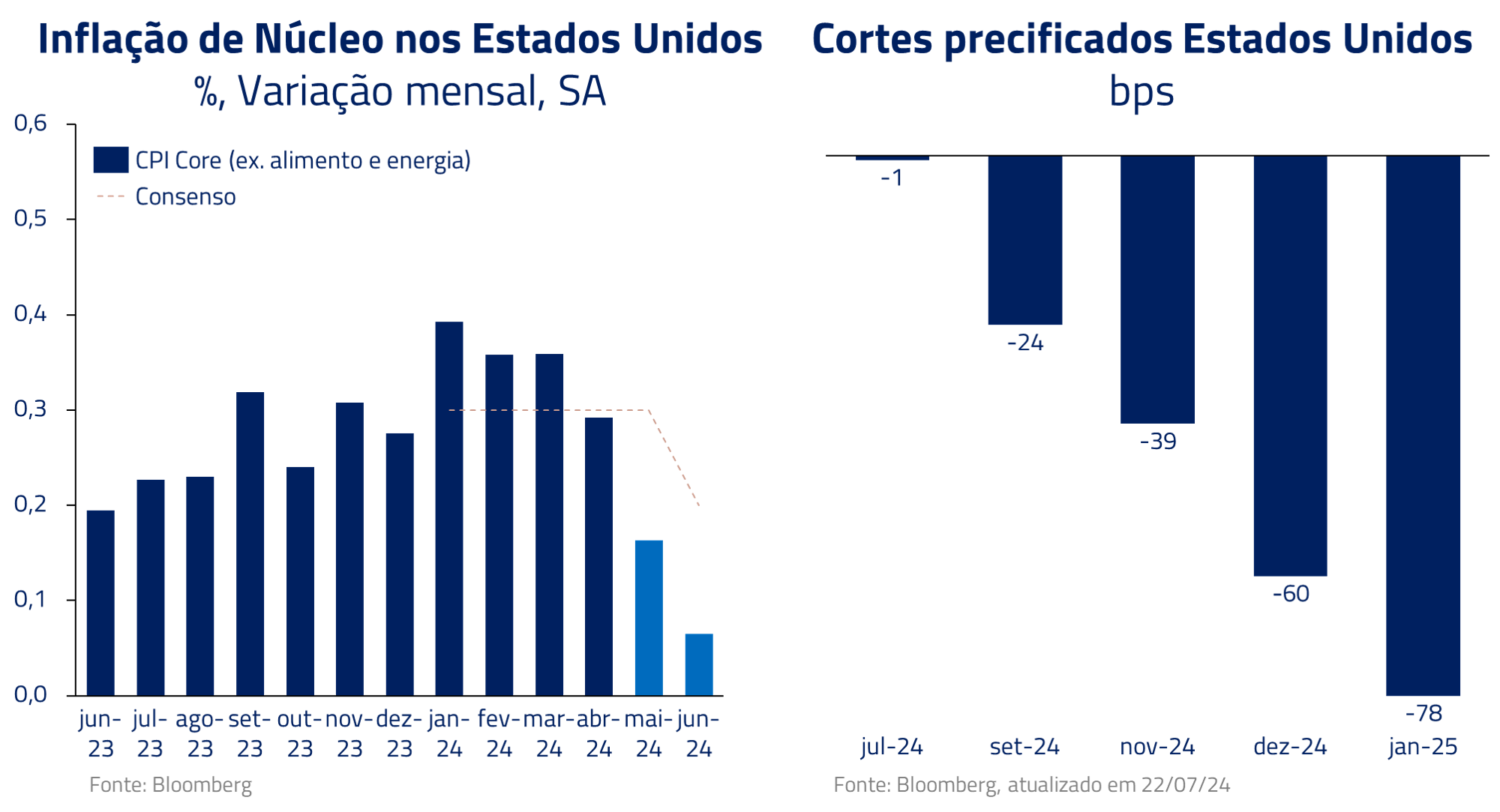

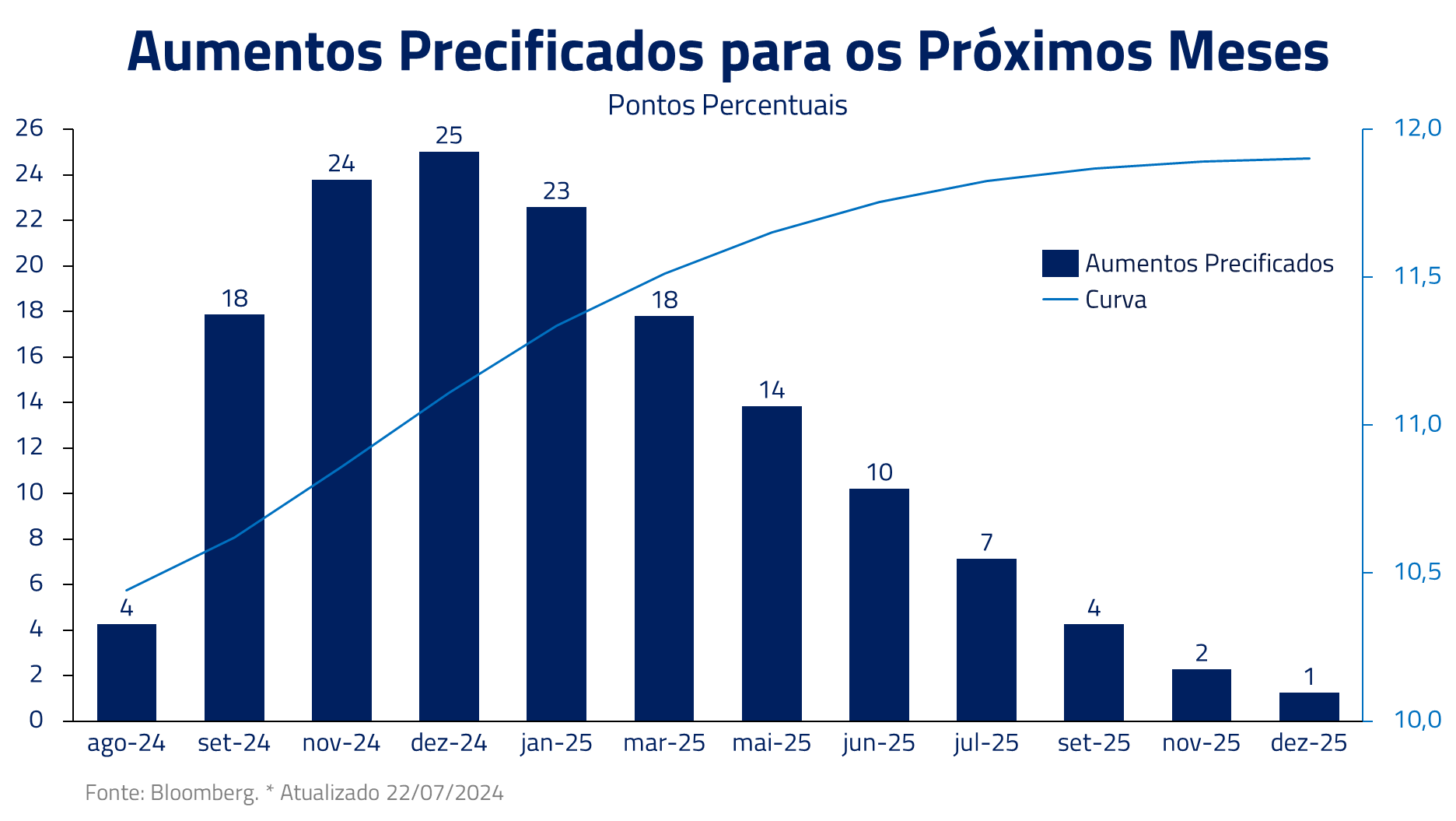

Os números de inflação dos EUA foram certamente o segundo fato relevante do mês. Pelo segundo mês consecutivo, vieram muito abaixo do esperado e continuaram a sugerir uma trajetória mais convergente da inflação, puxando o mercado para uma precificação de primeiro corte do Fed para setembro.

Continuamos a trabalhar com o cenário apresentado em cartas anteriores, em que esperávamos uma reversão da inflação observada no início do ano, uma vez que foi muito influenciada pela concentração de aumentos anuais no primeiro trimestre e pela inércia no setor de serviços.

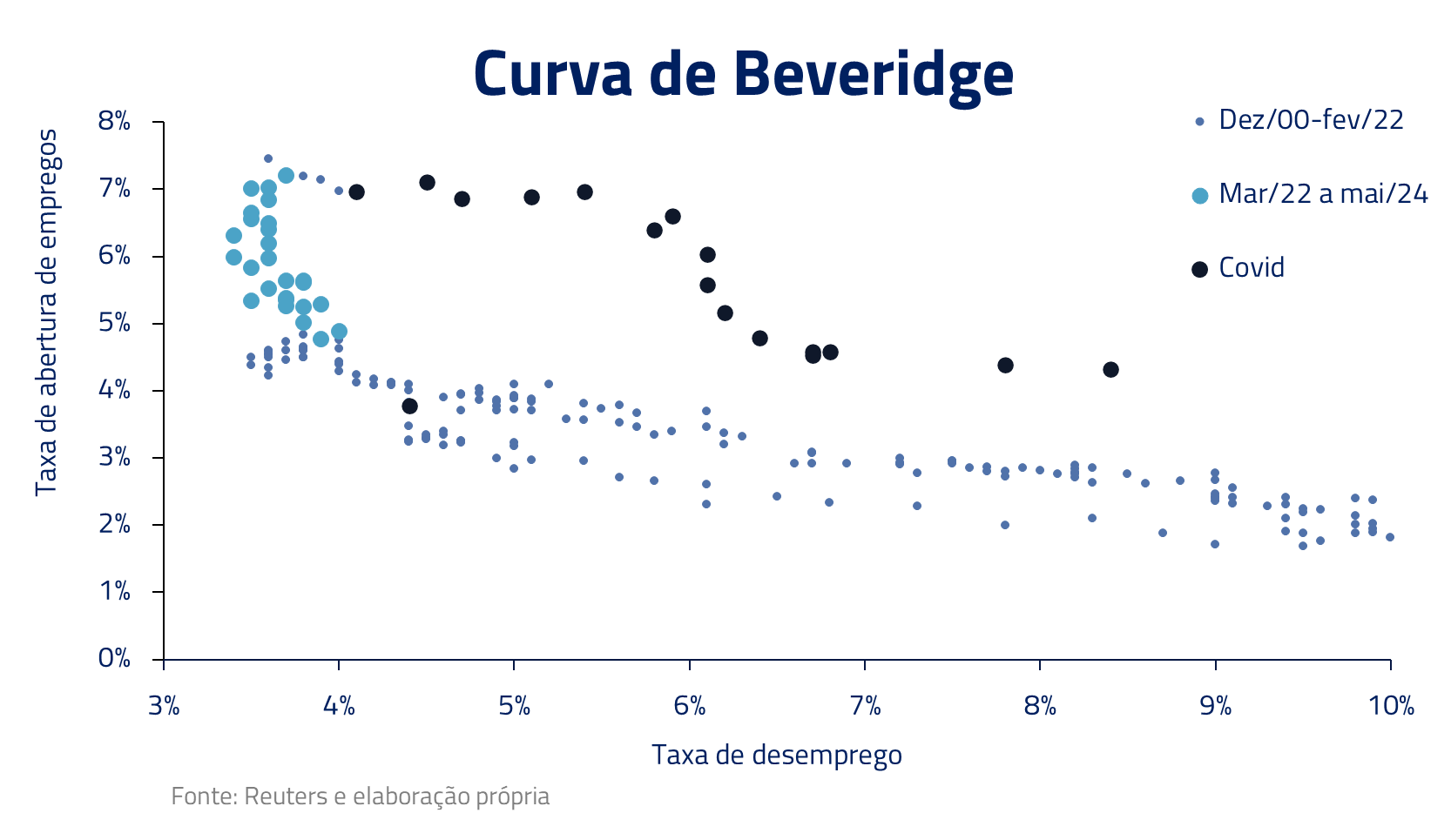

Dissipando o receio de persistência da inflação, o mandato do Fed agora se volta para o mercado de trabalho, que “se encontra de volta ao equilíbrio pré-Covid”, nas palavras do próprio Powell. Nesse sentido, a assimetria agora é que eventuais escapes para cima da taxa de desemprego preocupem o Fed e este fique mais convicto no seu ciclo de cortes.

Desde a Covid, a taxa de desemprego se manteve em níveis baixos, à medida que o nível bastante elevado de vagas foi sendo preenchido por empregos. Agora, a tendência é que novas reduções de vagas comecem a aumentar de novo a taxa de desemprego, como mostra a figura.

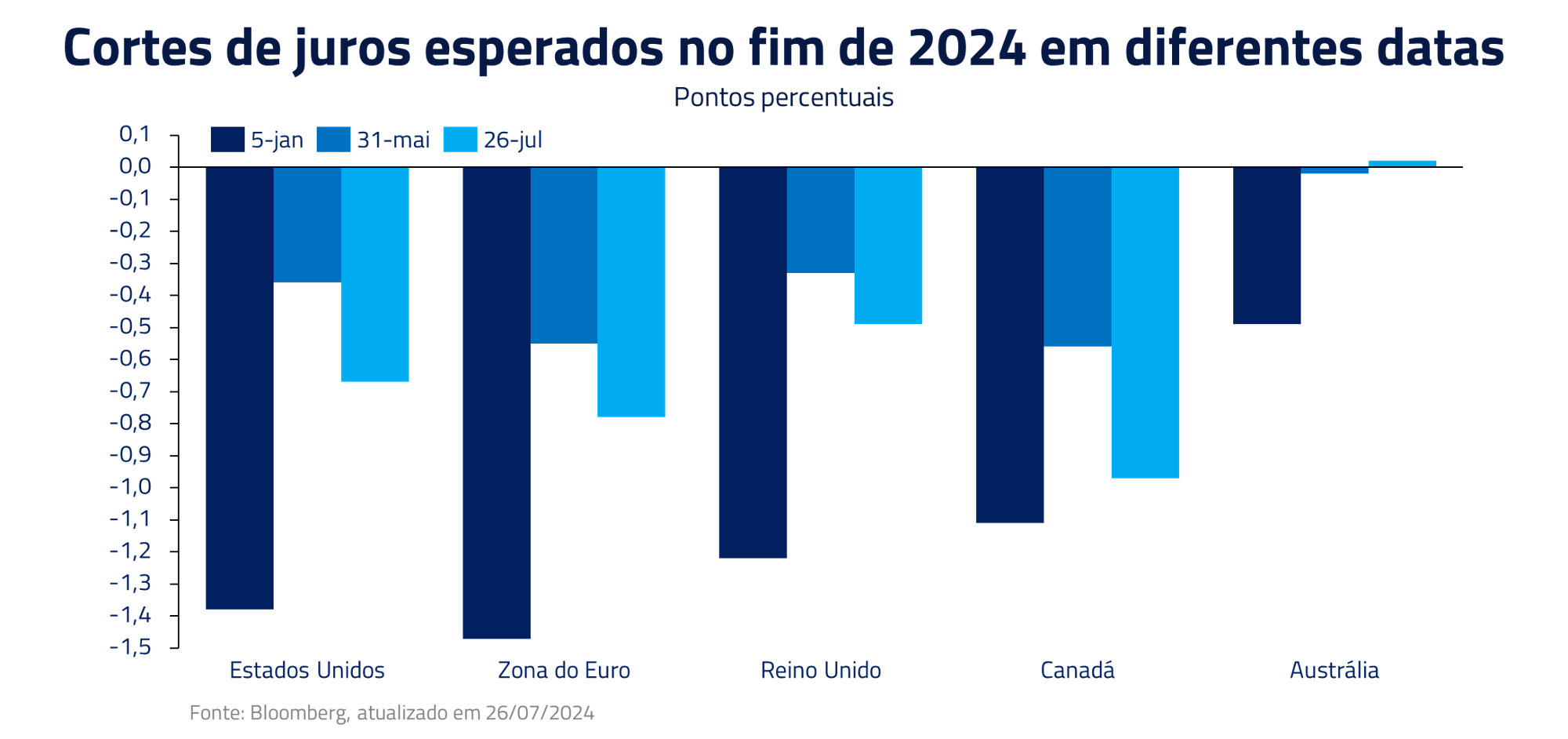

A presença de dados que voltam a sugerir o arrefecimento das pressões inflacionárias nos EUA impactou as curvas de juros no mundo. Havíamos mencionado que, no início do ano, as curvas de diversos países simplesmente refletiram a curva norte-americana durante o período de elevação. Entretanto, nessa nova fase de arrefecimento, esperamos que as características idiossincráticas sejam preponderantes.

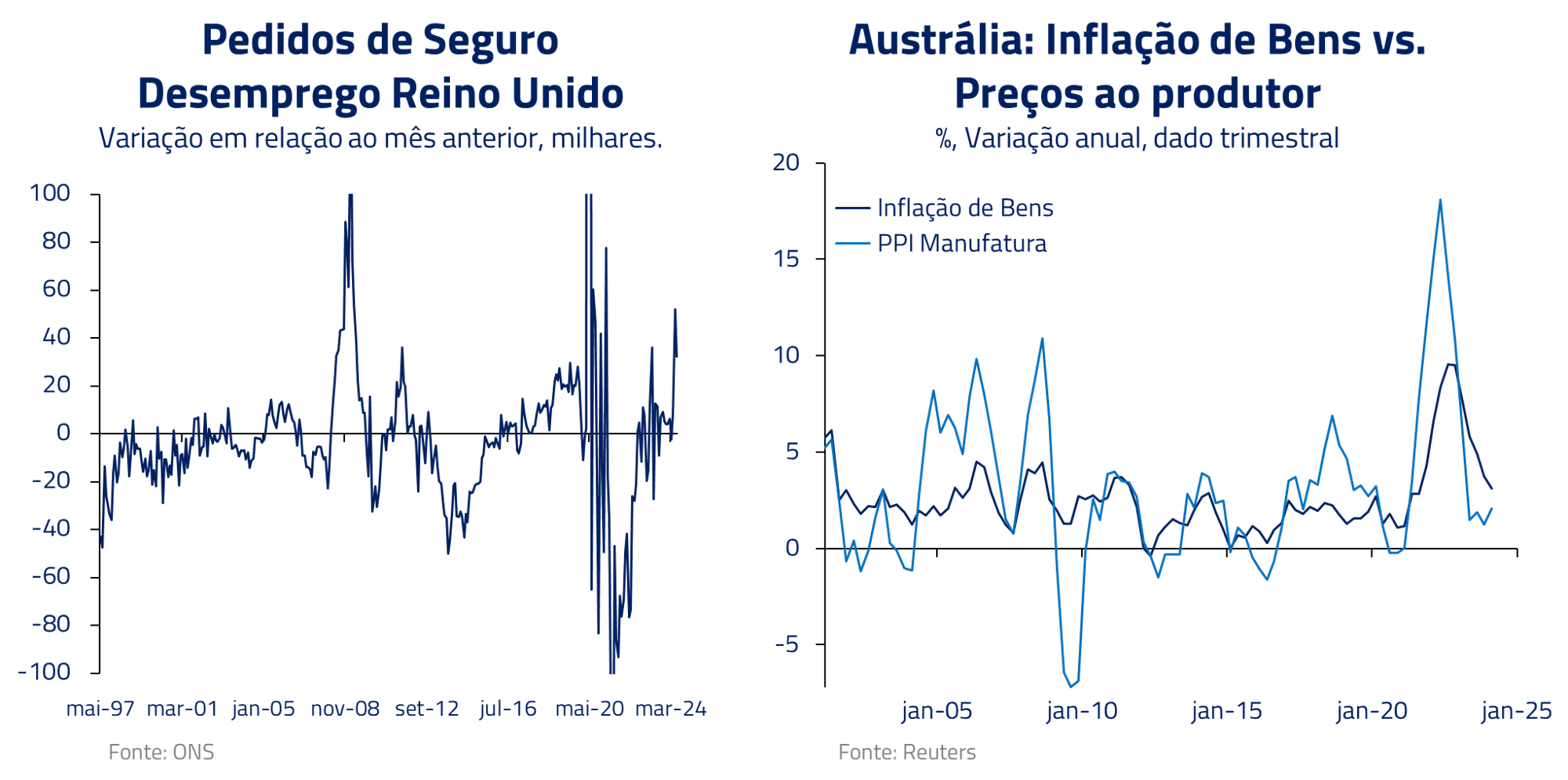

Preferimos hoje apostar em taxas de juros mais baixas – e não totalmente precificadas pelo mercado – em outros países fora dos EUA, com nossas principais posições no Reino Unido, na Austrália e na Zona do Euro.

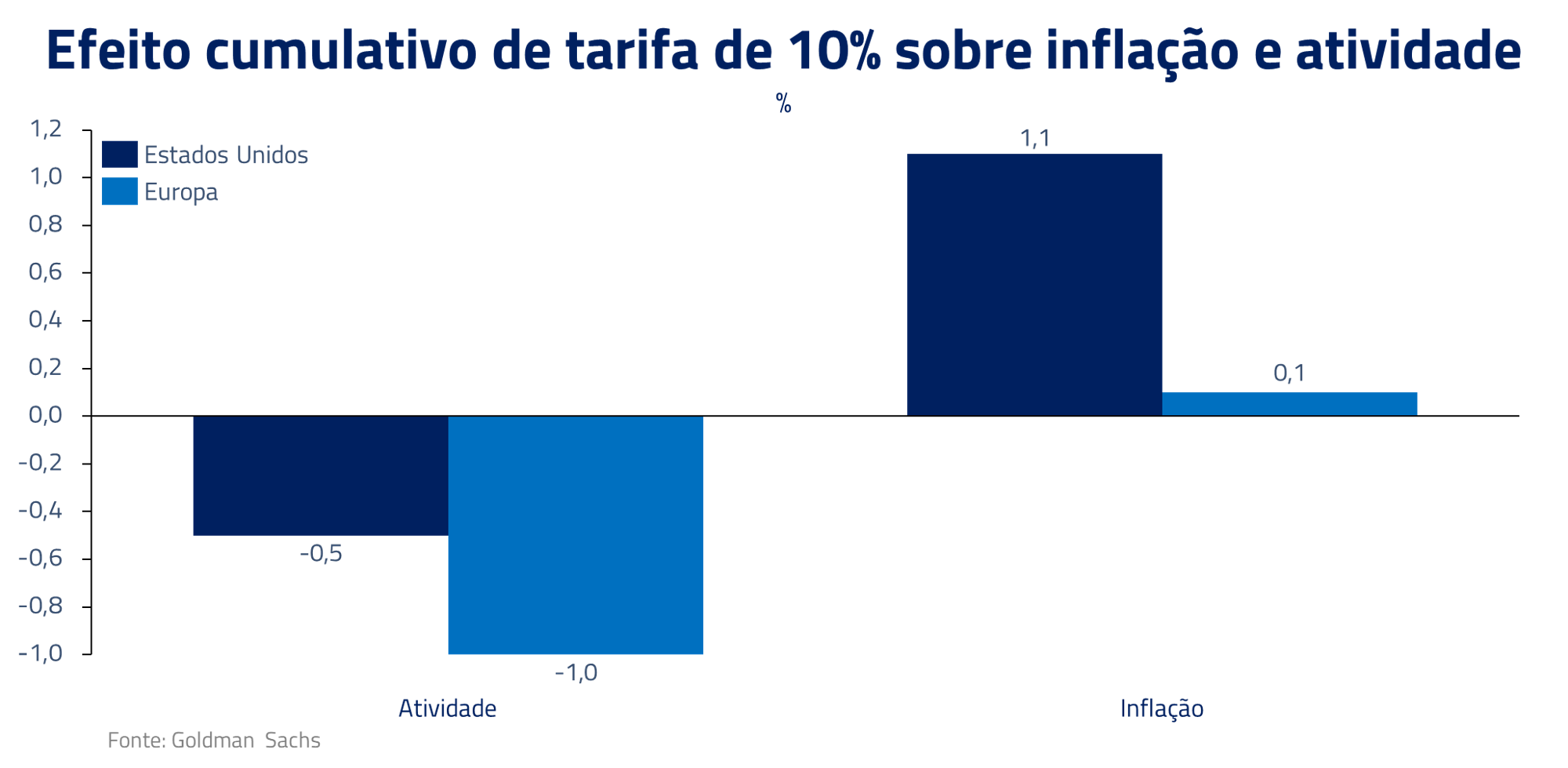

Não vemos motivo para que esses países não sigam uma trajetória semelhante a dos EUA, especialmente porque, em ambos os casos, o mercado de trabalho dá sinais de fraqueza. Por fim, uma provável agenda protecionista em um eventual segundo governo Trump não deve ser muito inflacionária para a Europa ou Austrália – especialmente vis a vis os EUA, em função do impacto assimetricamente negativo que teria sobre a atividade econômica desses países.

Nos Estados Unidos somos modestamente aplicados nas partes mais curtas da curva e tomados na parte longa. Aumentamos nossa posição comprada no dólar no mês, na expectativa de políticas Republicanas que tragam novamente a percepção de excepcionalismo norte-americano. Políticas protecionistas em um eventual governo Trump devem subir a inflação e impedir um ciclo mais prolongado de cortes do Fed. No outro lado do Atlântico, devem levar a menor crescimento e menores taxas de juros. Esse diferencial deve beneficiar o dólar americano, especialmente contra moedas europeias e China.

Um Brasil de limitadas opções fiscais

Do lado oposto, o Brasil, com seus atuais problemas fiscais, e resultante depreciação de sua moeda, apresenta um cenário mais desafiador para as taxas de juros locais, que descolaram da tendência apresentada nos principais países desenvolvidos nos últimos meses.

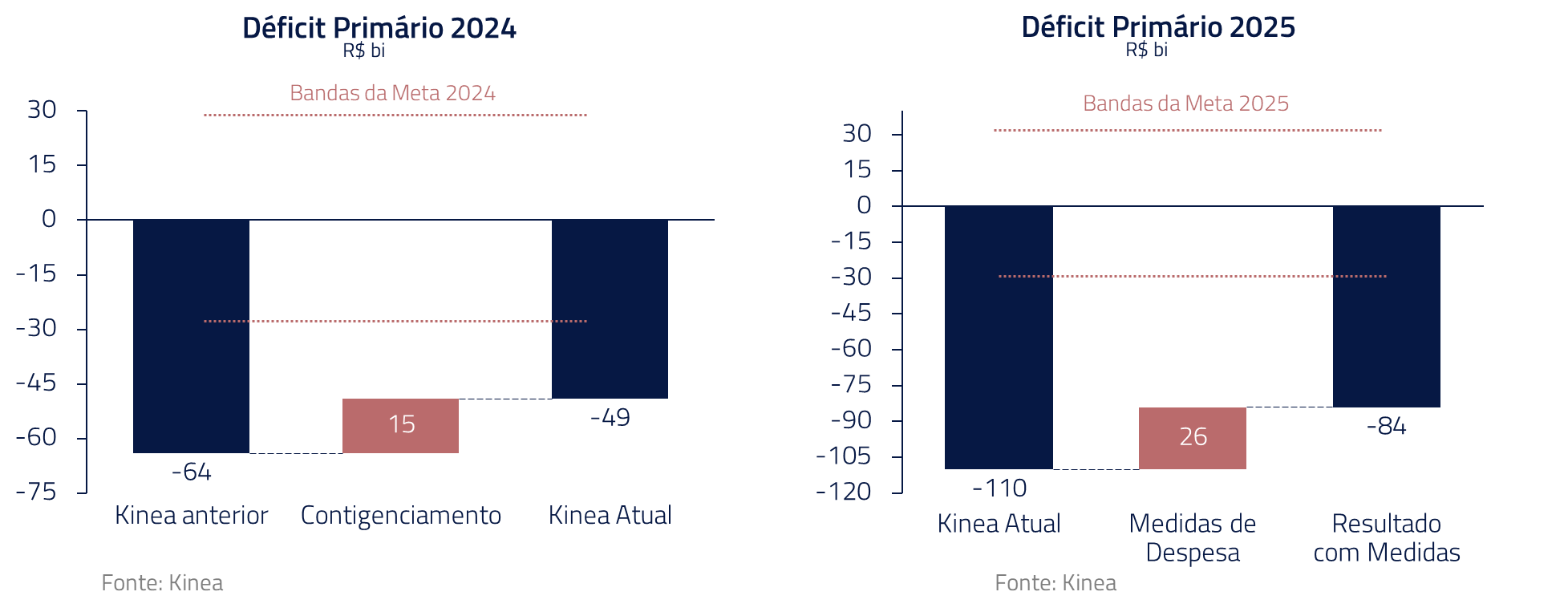

O mês de julho, contudo, trouxe algum alívio nesse sentido. Com o reconhecimento parcial de que suas estimativas de despesas obrigatórias estavam subestimadas, e que as medidas de aumento de arrecadação propostas até então não seriam suficientes, o governo deu início a uma série de ajustes para cumprir suas regras fiscais.

A despeito desses esforços, o cenário fiscal segue desafiador. As medidas propostas atualmente pelo governo trabalham no limite do aceitável para que a meta deste ano venha a ser cumprida, mas ainda nos deixa aquém da trajetória necessária para a meta de 2025.

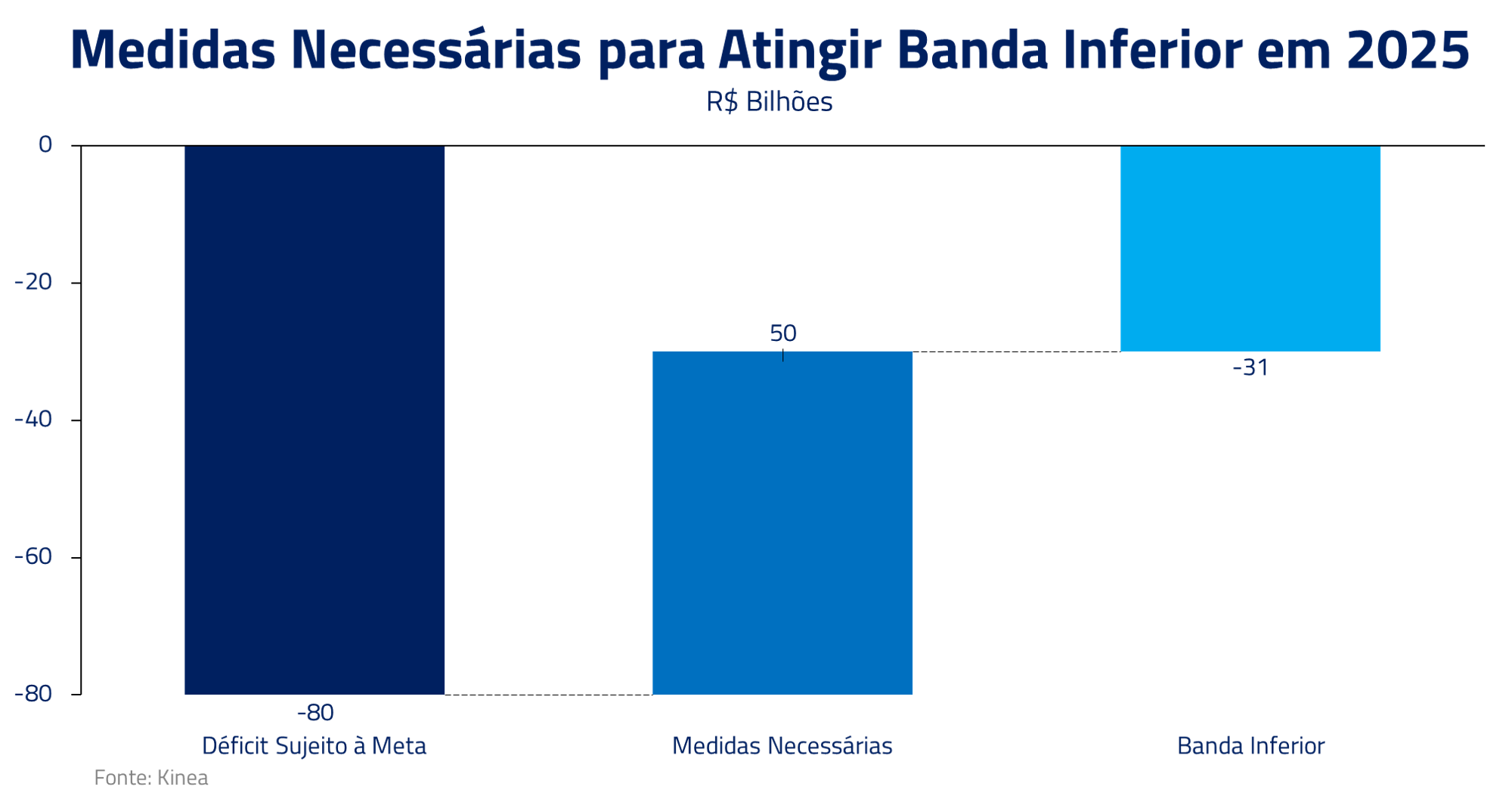

Para 2025, quando o governo necessita, em nossas contas, de 50 bilhões de reais, o esforço atual não seria suficiente, e novamente entraremos em um debate sobre possíveis aumentos de receita, principalmente após as eleições municipais no final deste ano.

Existem caminhos para que esse gap fiscal seja fechado, mas certamente terá que envolver capital político do governo junto ao Congresso. Existem avenidas, como a reversão de subsídios tributários, que não são impopulares, mas hoje não tramitam por falta de capital político do governo.

O caminho fiscal escolhido pelo governo é peça fundamental para a direção dos ativos de risco brasileiros para o segundo semestre. Acreditamos que ele irá atuar de forma a comprar tempo, o que, aliado à expectativa de início de corte de juros pelo Fed, deve contribuir para descompressão de algumas medidas de prêmio de risco.

Nesse sentido, nosso posicionamento hoje é limitado à parte mais curta da curva, de juros onde continuamos a acreditar que não será necessário novos aumentos de juros no futuro próximo conforme o mercado precifica atualmente.

Uma China sem novidades no Plenum do partido e se preparando para o impacto

No mês de julho, os membros do Comitê Central do Partido Comunista Chinês se encontraram para o Terceiro Plenum, um evento que ocorre a cada cinco anos e no qual normalmente se discutem os grandes temas que vão guiar a economia nos anos seguintes.

Em 1978, Deng Xiaoping usou o evento para apresentar sua visão de abertura da economia e, em 2013, Xi Jinping usou o evento para desfazer a política de um filho por casal e acelerar investimentos privados.

Não havia grande expectativa esse ano e de fato o evento se encerrou em tom decepcionante, com um comunicado sem grandes novidades, somente reforçando as políticas recentes que têm guiado a economia numa direção de novos motores de crescimento mais baseados em setores tecnológicos do que no setor imobiliário.

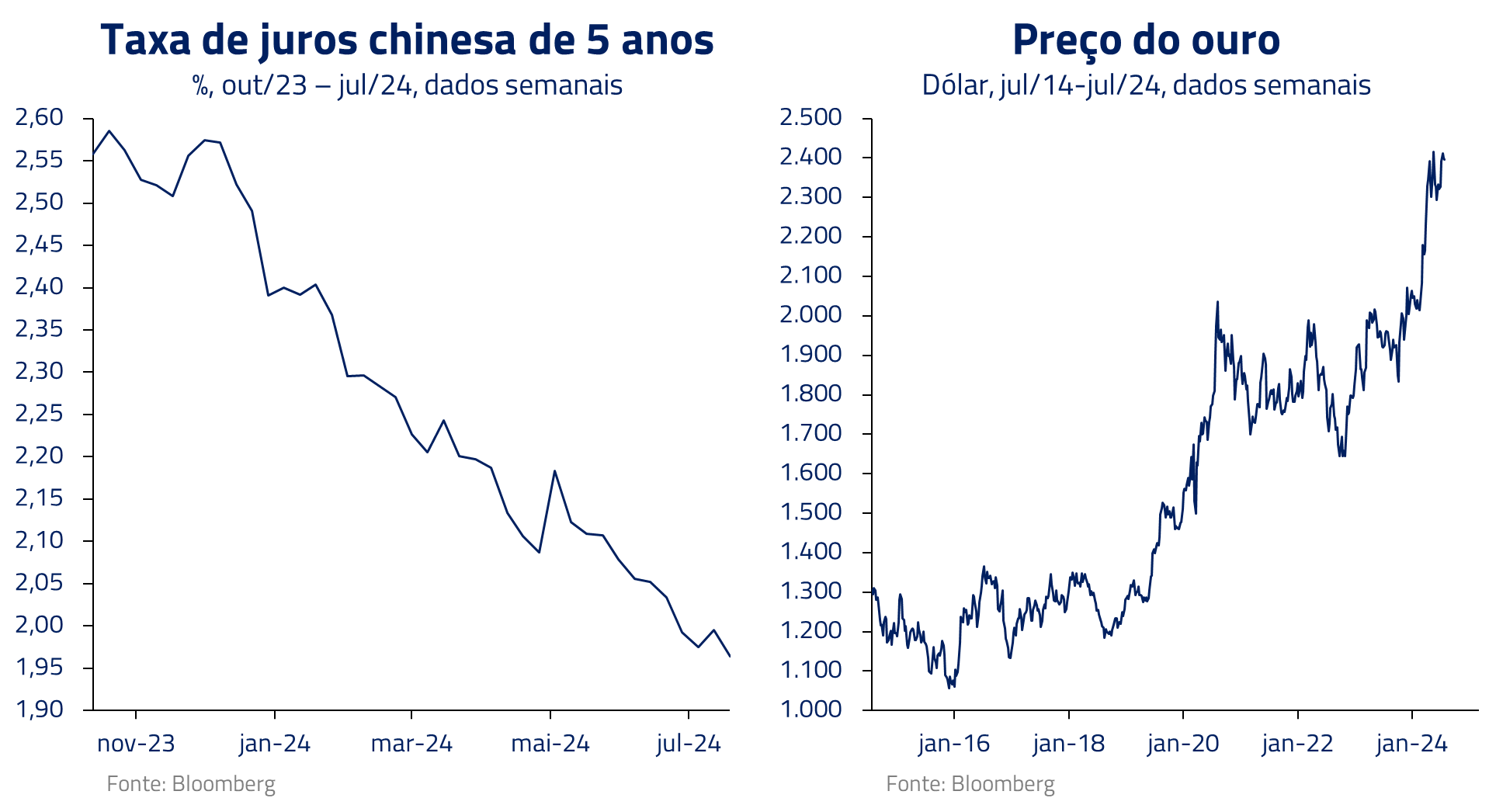

Sem novos impulsos para acelerar a transição, o motor de crédito – que usualmente era o principal barômetro da economia – perdeu fôlego e centralidade na cartilha de políticas. Sem alternativas de investimentos, com um mercado imobiliário e acionário estagnados, os chineses parecem transferir sua poupança para ativos de renda fixa e ouro, pressionando as taxas de juros para baixo e elevando o preço do metal.

Não é estranho que a principal preocupação do Banco Central no último mês tenha sido criar medidas para colocar um piso sobre a queda contínua das taxas de juros, muito ligada à especulação financeira em cima da liquidez abundante. Isso se torna importante à medida que o diferencial de juros muito baixo pressiona o Renmimbi, especialmente com a aproximação da eleição americana.

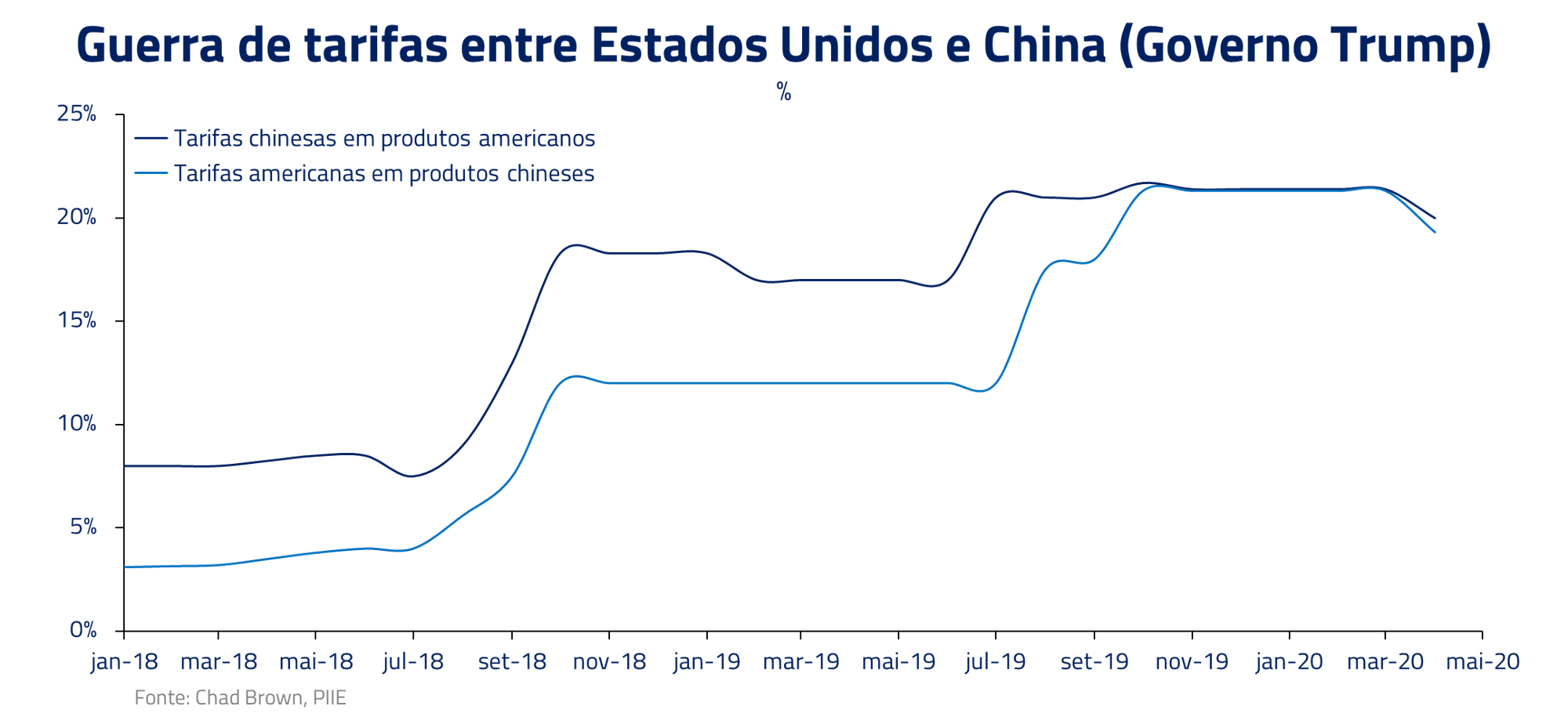

Se Trump levar a cabo a proposta de campanha de impor tarifas comerciais de 50 ou 60% sobre bens chineses, o governo chinês vai acabar tendo que deixar a moeda se desvalorizar. Continuamos a acreditar que uma posição vendida no Renmimbi é um dos melhores hedges disponíveis no mercado.

O efeito Trump no mercado de ações

Conforme mencionamos em nossa última carta, o mercado acionário global se encontrava muito posicionado no setor de tecnologia, principalmente em semicondutores e inteligência artificial.

Com a taxa de juros básica nos Estados Unidos em 5,5%, o custo de carregar posições em Bolsa se encontra elevado. Investidores, como consequência, concentraram seu posicionamento em áreas de maior expectativa de crescimento de lucros.

No mês de julho, com a inflação americana cedendo e as chances de uma eleição de Donald Trump aumentando, o mercado realizou uma rotação para setores que tendem a se beneficiar desses dois fatores, principalmente pequenas empresas, bancos e empresas industriais com produção baseada nos Estados Unidos.

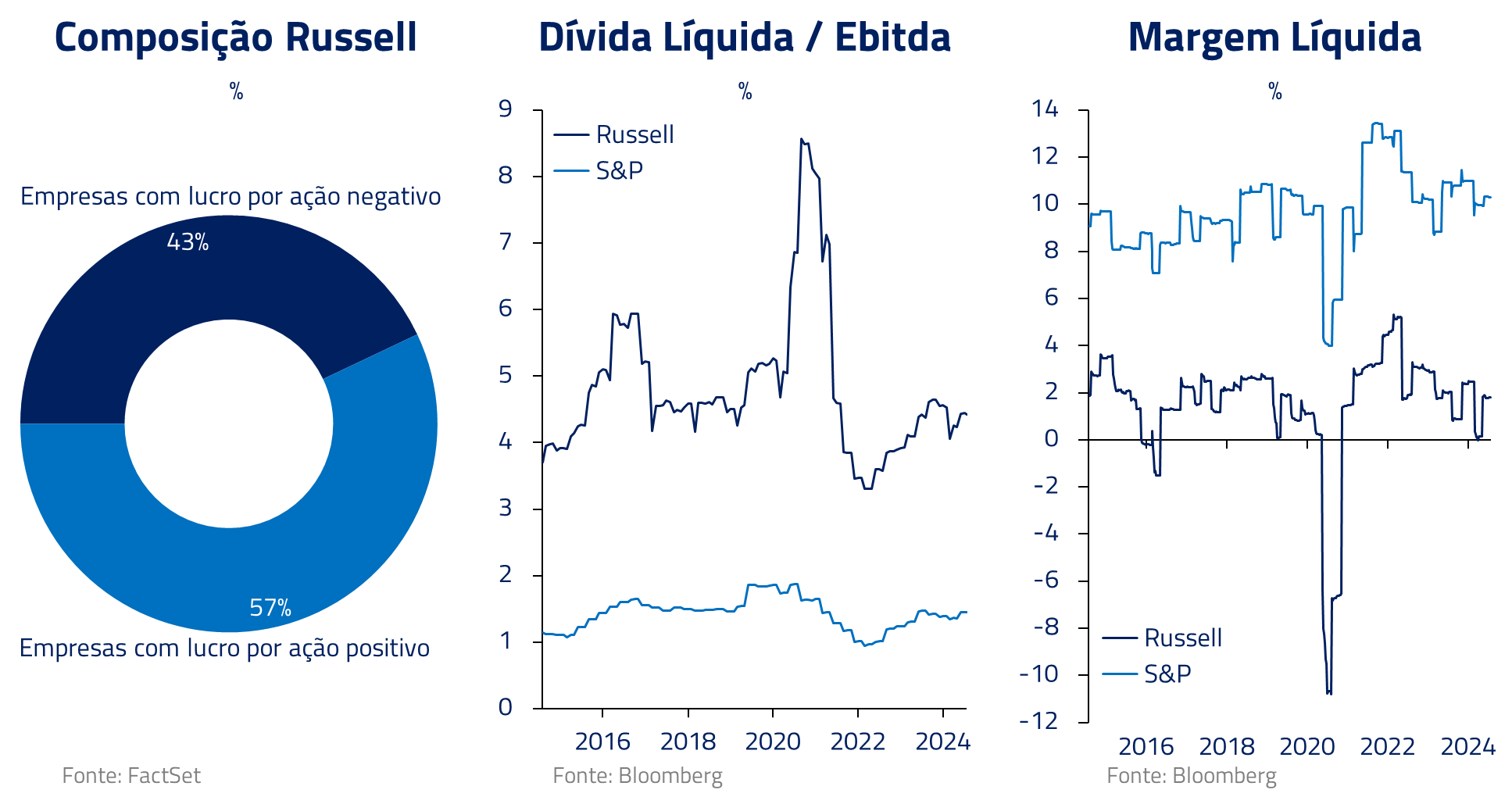

No caso de pequenas empresas, aqui representadas pelo índice Russell 2000, esses dois fatores têm efeitos significativos. Mais de um terço das small caps norte-americanas têm lucro negativo, e como consequência apresentam maior necessidade de recorrer a financiamentos. A expectativa de queda de juros reduz a pressão sobre essas empresas.

Além disso, as políticas “America First” defendidas por Donald Trump também tendem a beneficiar pequenas empresas em relação às multinacionais, através de políticas que beneficiem companhias em solo americano: como desregulamentação, cortes de impostos e tarifas para produtos estrangeiros.

Outros setores do S&P 500, como os bancos, também respondem bem a essas novas tendências. O setor financeiro opera principalmente dentro do território norte-americano e não sofre com tarifas alfandegárias, além de ser beneficiário de potenciais cortes de impostos e desregulamentação.

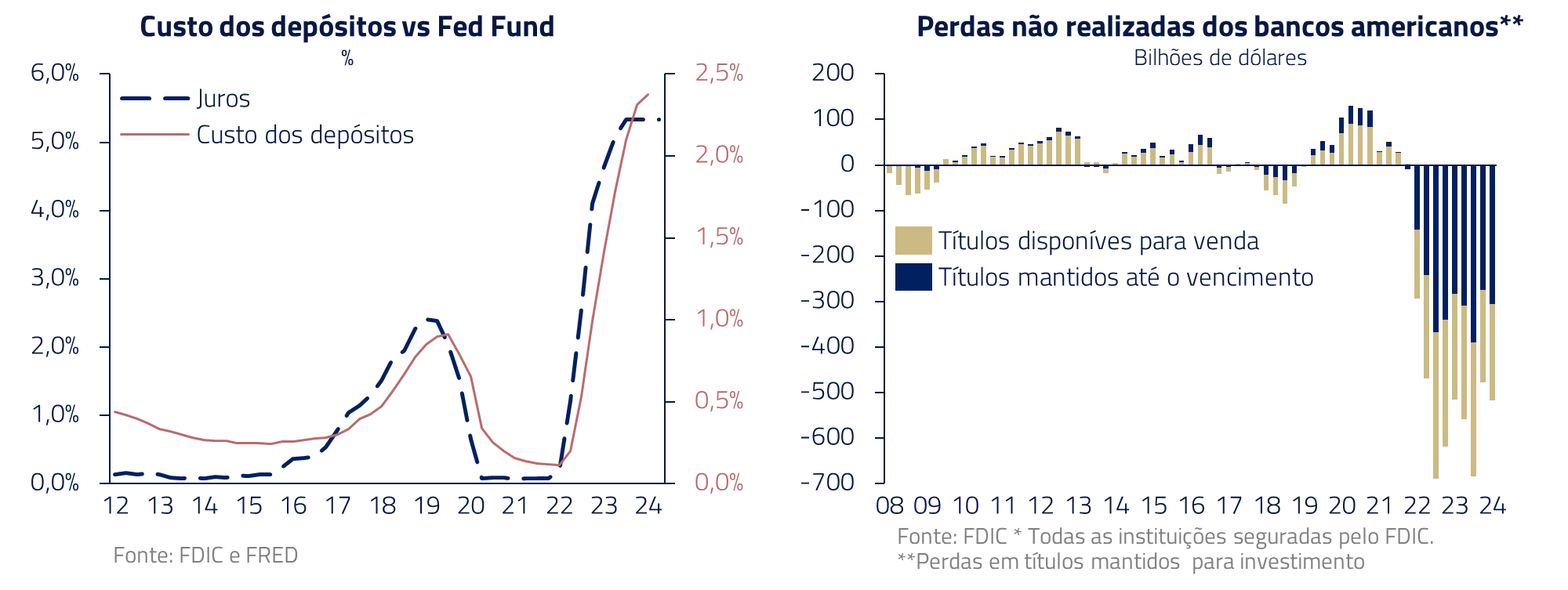

O setor tem sofrido com o maior custo de seu passivo com as elevadas taxas de juros, o que também gerou perdas não realizadas em seus balanços, e que, por fim, levou a quebra do SVB, na primeira metade de 2023. Cortes de juros certamente seriam bem-vindos pelo setor.

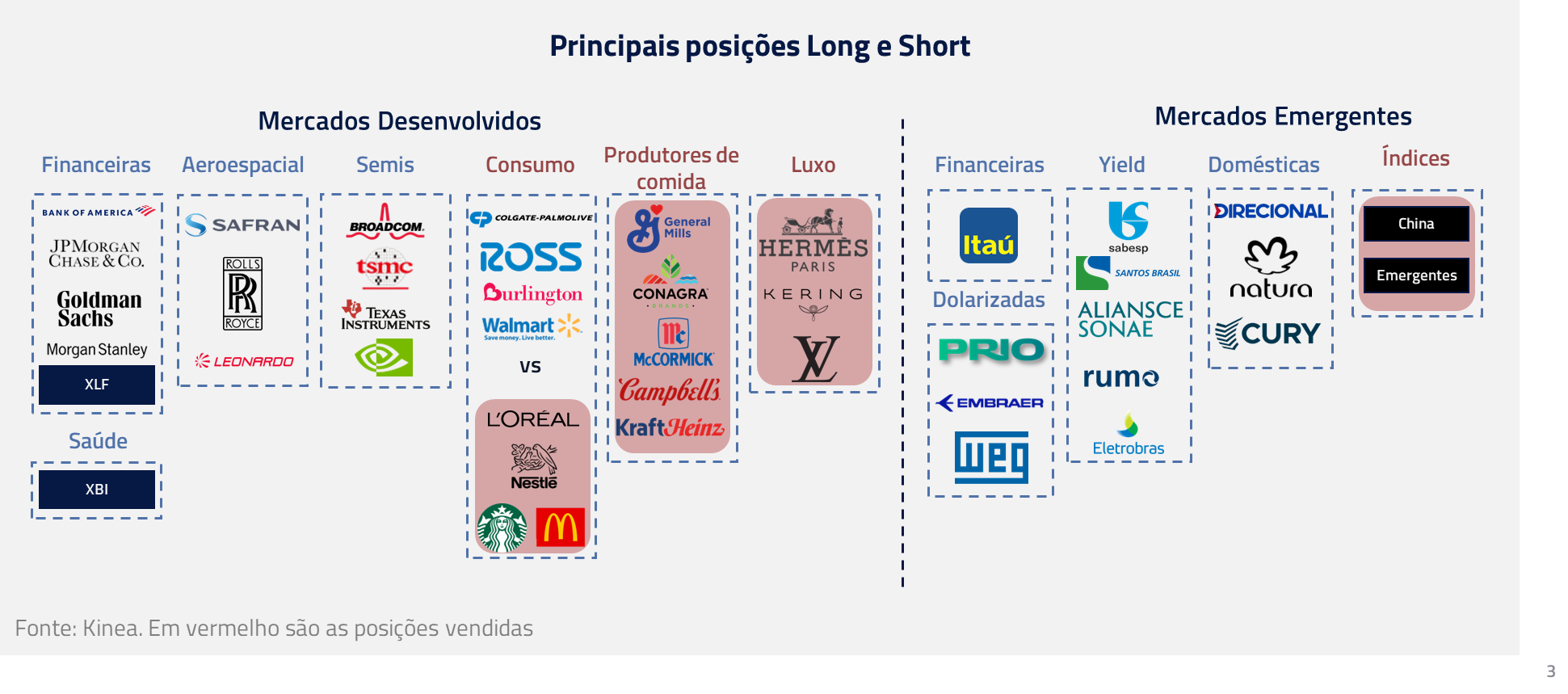

Durante o mês, rotacionamos nossa carteira de ações internacionais na direção de menos tech e mais de um portfólio que deve se beneficiar de um governo republicano e cortes de juros. Reduzimos nossa posição nas grandes empresas de tecnologia, mantivemos nossas posições em semicondutores, e compramos empresas em setores como energia, financeiro e pequenas empresas.

Também mantivemos posição vendida em mercados emergentes, onde acreditamos que devam apresentar dificuldades de performar em um ambiente em que os Estados Unidos podem estar implementando barreiras alfandegárias e focando seus esforços internamente.

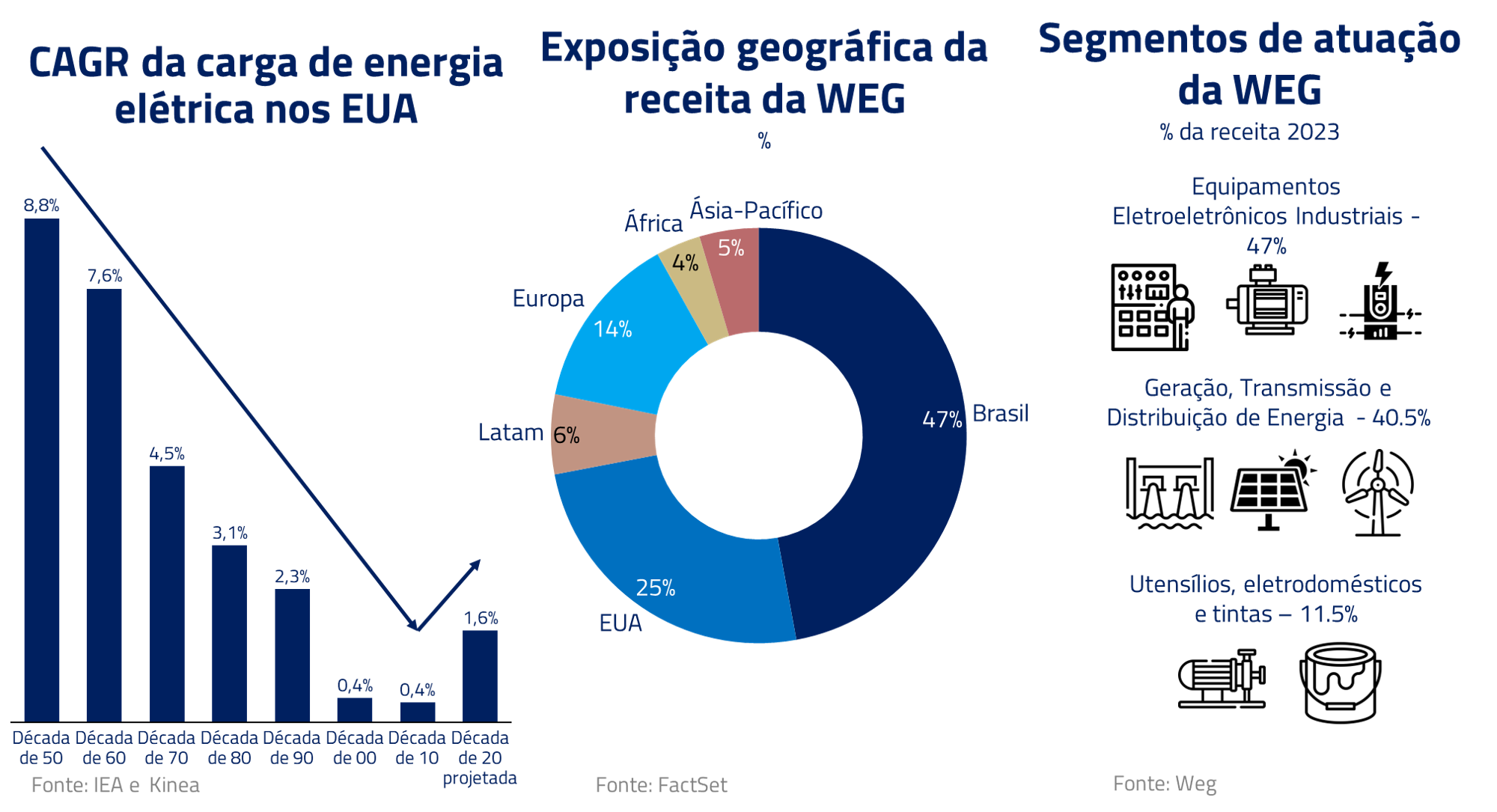

No Brasil, a principal mudança em nosso portfólio no mês foi iniciarmos uma posição comprada em WEG. Nosso trabalho do setor de energia norte-americano nos chamou atenção para o gargalo na cadeia de produtos de transmissão e geração de energia, como transformadores, cujo prazo de entrega chega atualmente a até 4 anos. Aqui no Brasil temos uma empresa com ótimo histórico e exposta à produtos elétricos e ao mercado americano: a WEG.

Além de ser uma empresa de excelente qualidade, a combinação de maior demanda com um real mais depreciado deve ser benéfica para venda e margens. Nesse último ponto, vimos uma divergência em relação ao consenso de mercado, que esperava queda de rentabilidade para o segundo semestre do ano. Com oportunidades de revisão de lucro de curto prazo e um estrutural animador, iniciamos posição comprada na empresa.

Commodities

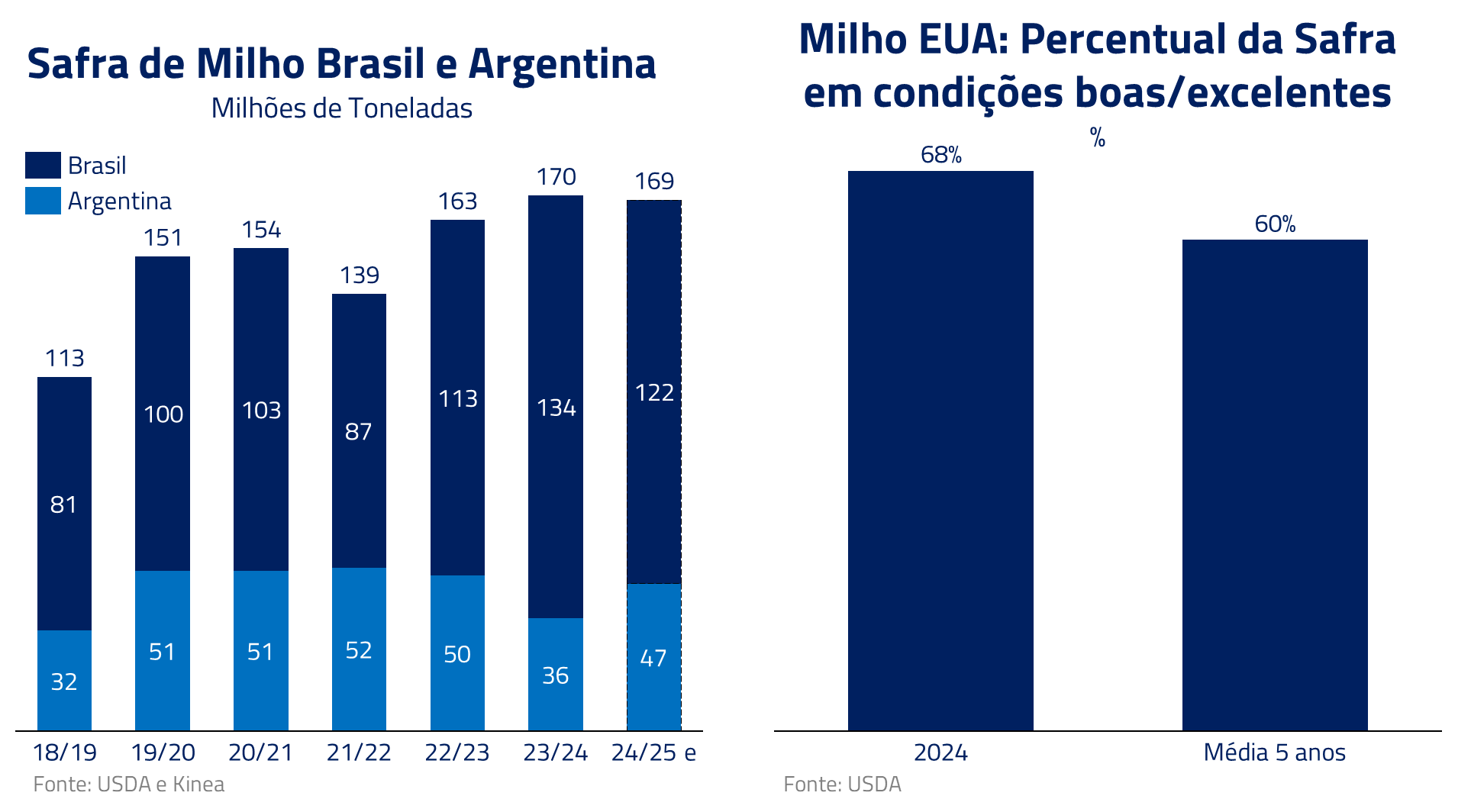

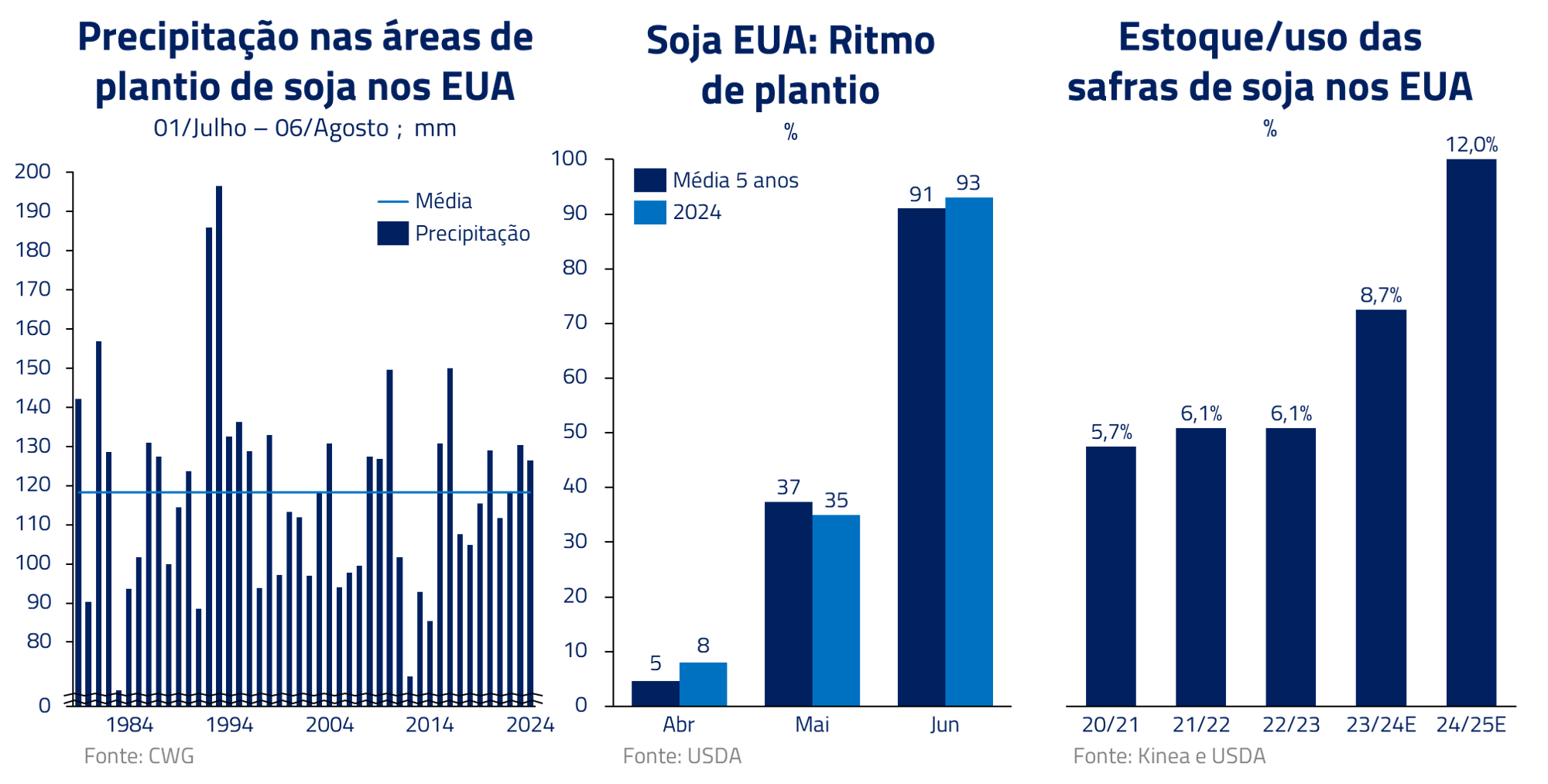

Continuamos com uma visão pouco construtiva para a soja e o milho, em linha com o que apresentamos em cartas anteriores. Após uma excelente safra de soja na Argentina, seguida da segunda maior safrinha de milho no Brasil, o plantio da nova safra norte-americana foi bastante construtivo.

Mais recentemente, a perspectiva de produtividade nos Estados Unidos melhorou substancialmente devido a excelentes condições climáticas (chuvas acima da média e temperatura mais amena), levando nossa projeção de estoques no final do ano para níveis recordes, sugerindo ainda uma pressão negativa no preço desses grãos.

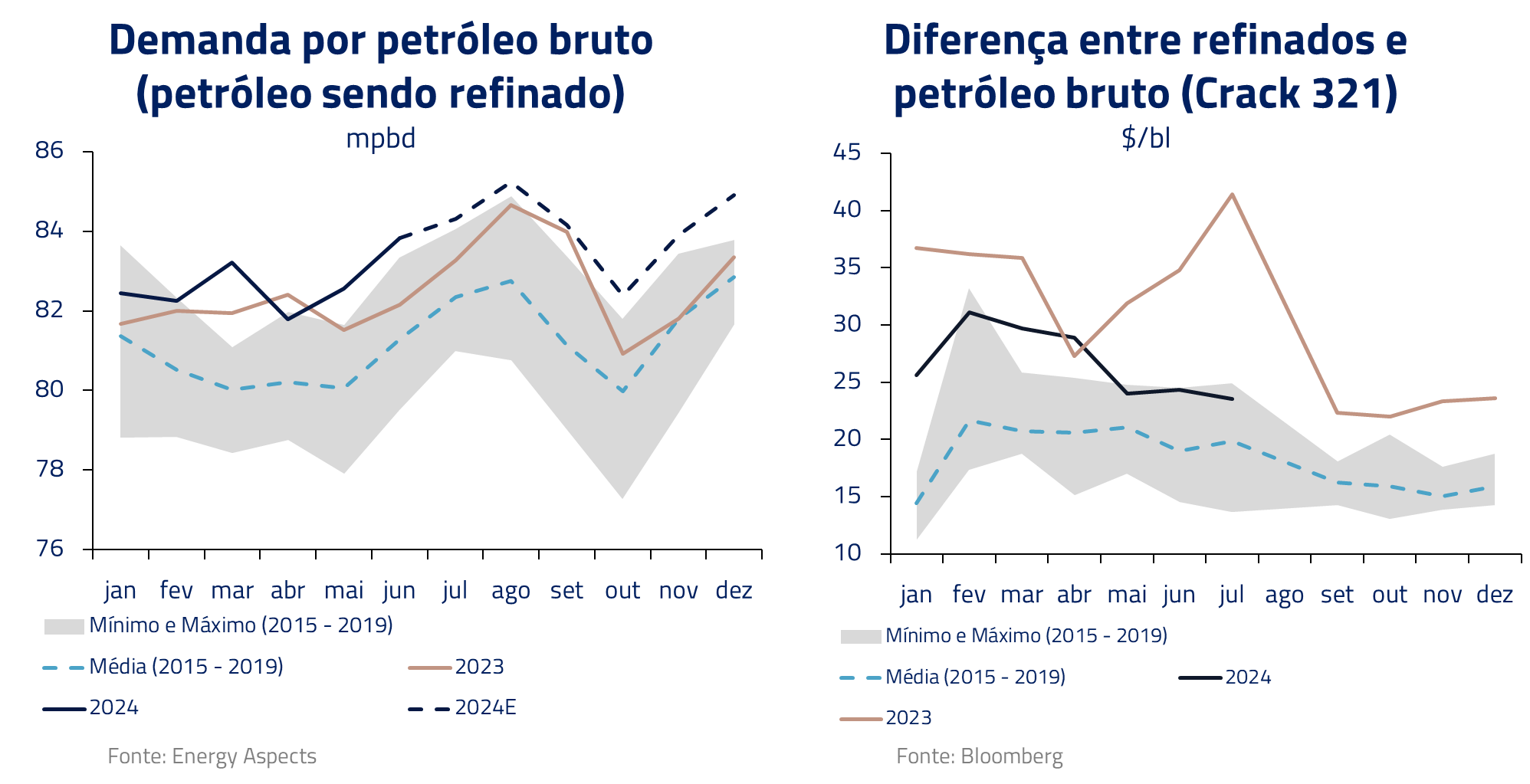

No petróleo, nossa tese de um verão aquecido em virtude do retorno da capacidade de refino global tem se mostrado verdadeira. Refinarias estão rodando em níveis recordes de capacidade, com consequente consumo de petróleo bruto e aumento da oferta de refinados, fazendo com que as margens de refino caiam.

Para os próximos meses, a queda das margens de refino oferece risco para demanda de petróleo bruto, simultaneamente a um período em que a OPEP deve começar a reverter o elevado volume de cortes impostos ao longo dos últimos dois anos.

***

***

O universo de James Bond nos remete a um mundo onde a cada momento, uma nova incerteza e um novo vilão surgem, e onde reviravoltas inesperadas mudam o rumo da história.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Difícil para nós imaginarmos as consequências, em um universo alternativo, onde o atentado a Donald Trump tivesse êxito. Certamente, escreveríamos uma carta bem diferente este mês. Essa capacidade de adaptação a novos cenários e incertezas é parte fundamental da nossa profissão.

Vamos estar focados nos desenvolvimentos da eleição norte-americana nos próximos meses, bem como nos desenvolvimentos políticos no Brasil, atentos para oportunidades de investimentos que certamente vão estar presentes para nossos fundos.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.