Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Bancos centrais, inflação, juros… e por que os ativos brasileiros performaram mal

A Origem (Inception) é um filme de ficção científica e suspense, lançado em 2010. Dirigido por Christopher Nolan (Oppenheimer) e tendo Leonardo DiCaprio no papel principal, o filme é baseado na ideia que, através dos sonhos, é possível implantar ideias nas mentes das pessoas, fazendo-as acreditar que elas mesmas tiveram a ideia originalmente.

“A Origem” explora temas como culpa, redenção, e a natureza da realidade, tornando-o não somente um thriller de ação, mas também um intrigante estudo sobre a mente humana.

Por que usamos “A Origem” como analogia para a carta do mês? No filme, a complexa arte de implantar ideias no subconsciente de um indivíduo é usada como uma estratégia poderosa para influenciar decisões e comportamentos futuros.

Essa narrativa encontra um paralelo intrigante com o direcionamento dado ao mercado pelos bancos centrais ao longo dos últimos meses, a chamada “forward guidance”, onde o Banco Central apresenta sua visão para como os juros devem ser ajustados em reuniões futuras.

Assim como no filme, onde os protagonistas cuidadosamente plantaram uma ideia que se desenvolveria na mente do alvo, os Bancos Centrais, através de forward guidance, semearam a expectativa de cortes de juros na mente do mercado.

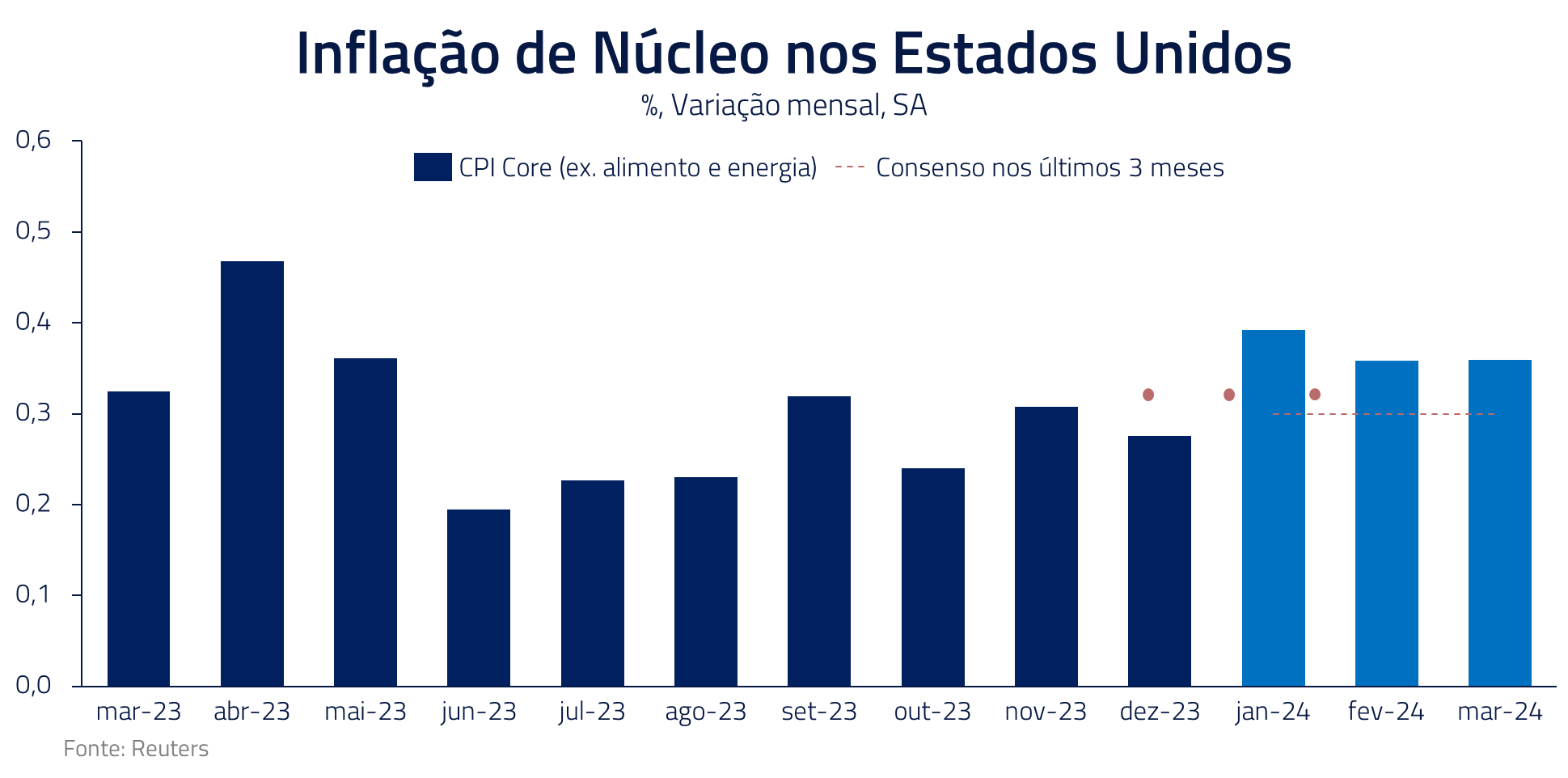

Com a ideia implantada, o mercado começou a se ajustar para uma política monetária mais frouxa. No entanto, tal como no enredo do filme, onde os planos não seguem sempre um caminho linear e previsível, os dados subsequentes de inflação vieram mais altos que o esperado nos Estados Unidos, desafiando a narrativa então construída.

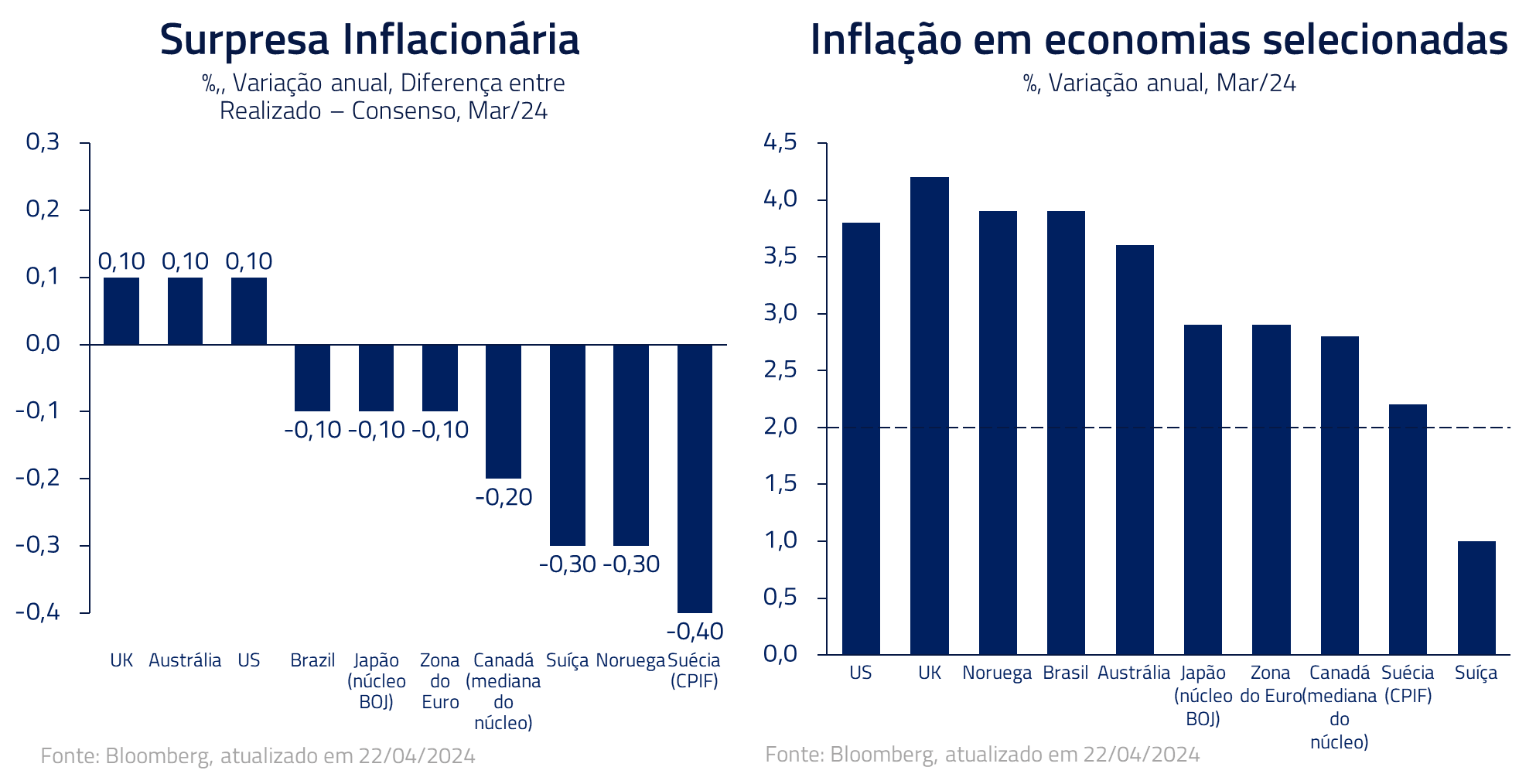

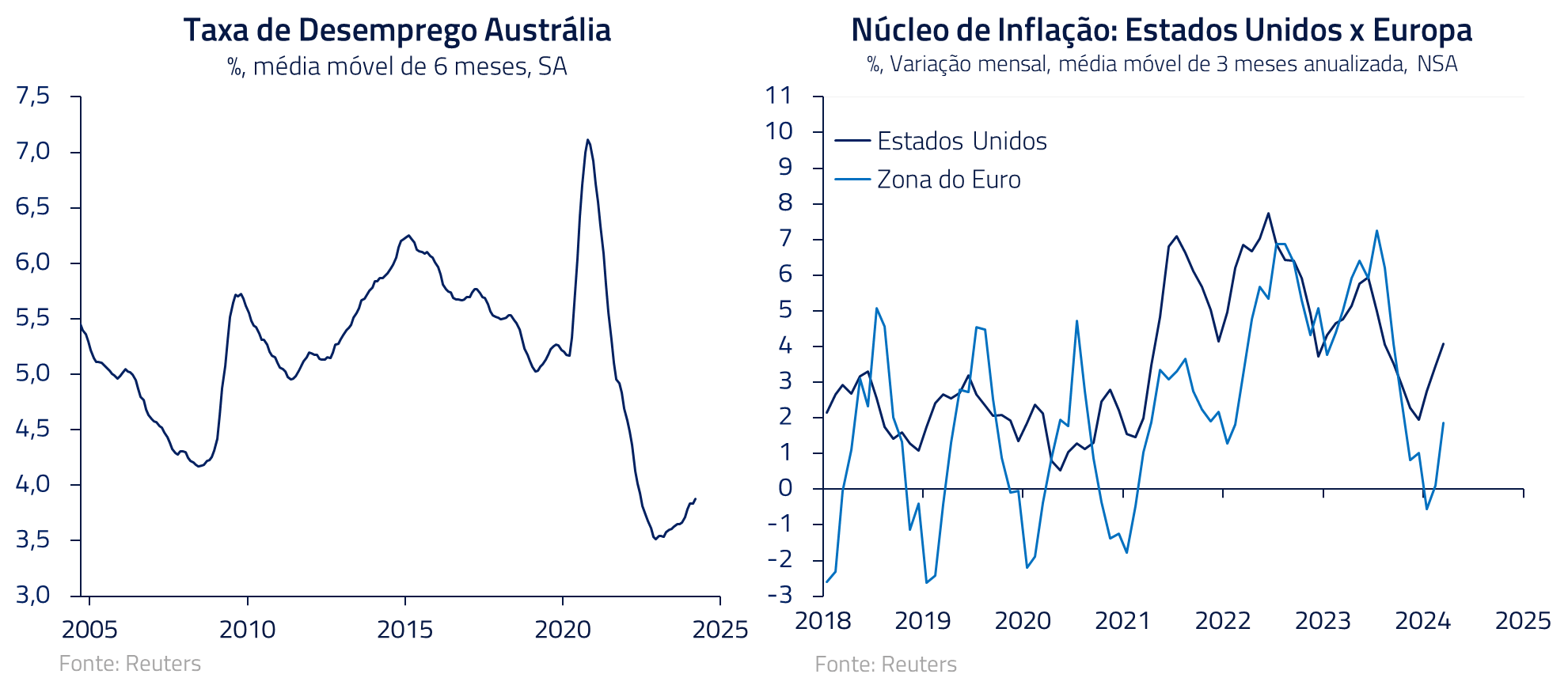

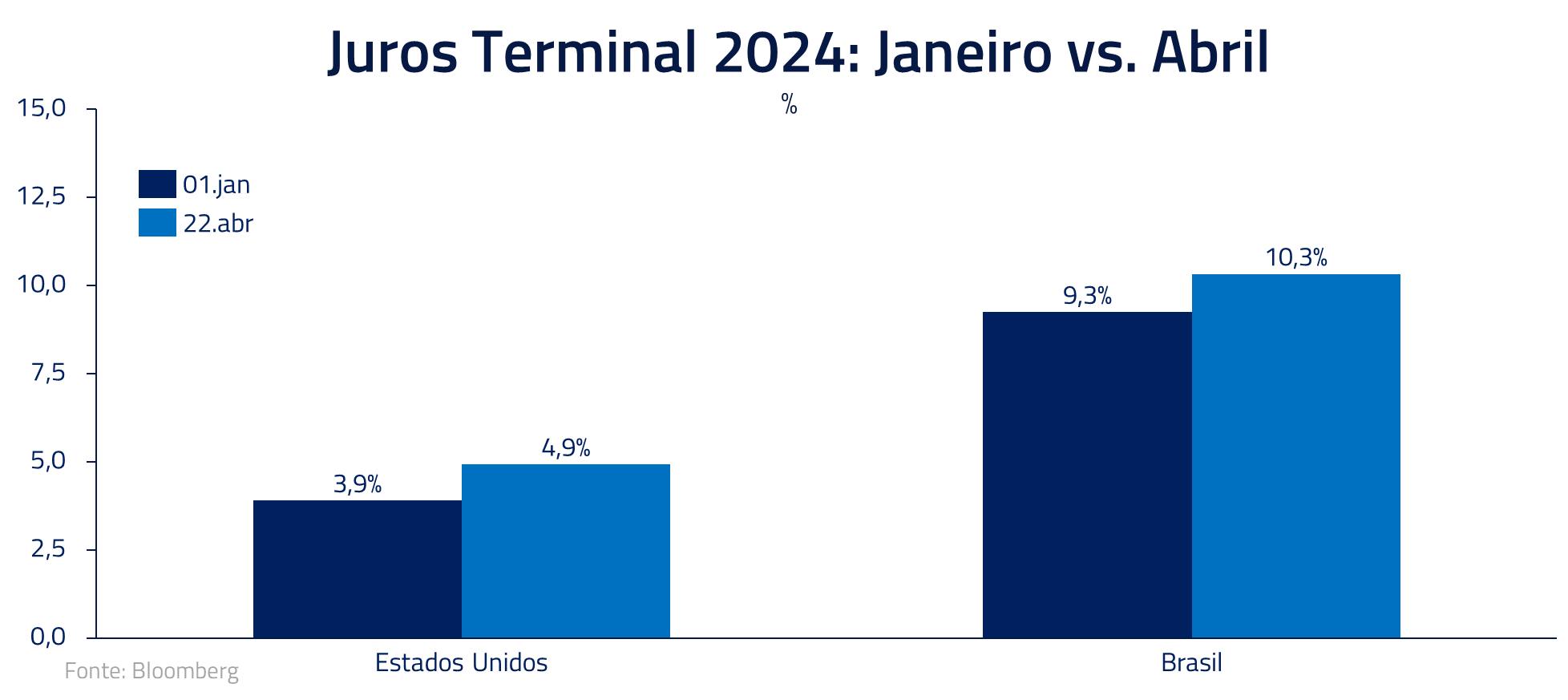

Apesar disso, não devemos perder de vista o final do filme, onde, a despeito dos contratempos, a ideia implantada encontra terreno fértil e começa a tomar forma. De maneira similar, acreditamos que as tendências inflacionárias devem mostrar sinais de convergência ao longo desse ano. Olhando por região, as surpresas inflacionárias se concentraram primariamente nos Estados Unidos, como podemos observar no gráfico a seguir.

Isso é, em boa parte do mundo, vivemos nesse primeiro semestre a continuação do processo de convergência. Entretanto, pelo fato de as surpresas terem se concentrado nos Estados Unidos, a principal economia do mundo, taxas de juros, em maior ou menor grau, foram afetadas ao redor do planeta. Como dizemos regularmente, a taxa de juros norte-americana é o principal ativo do planeta, os demais ativos são meros coadjuvantes nesse processo.

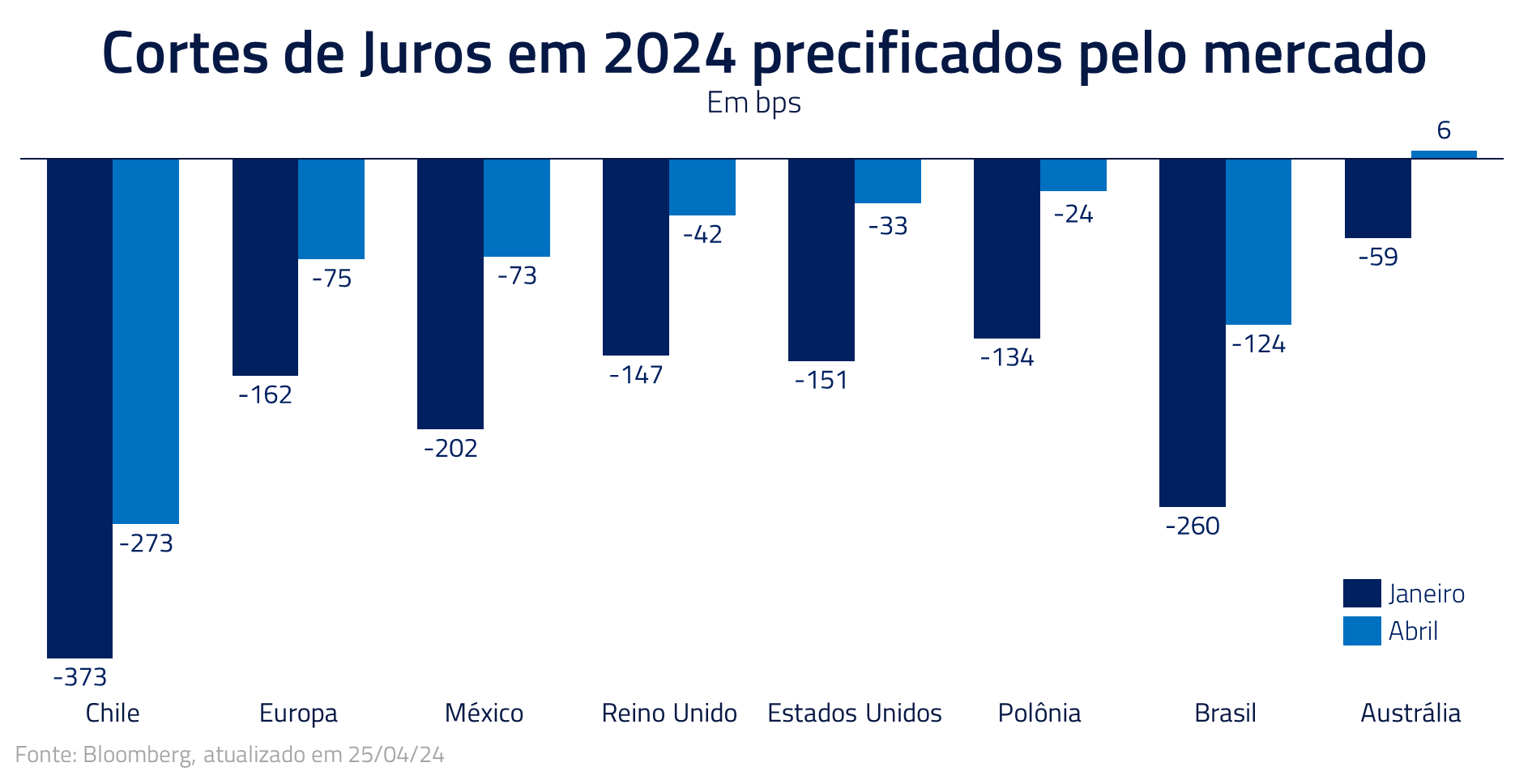

A lição aprendida pelo mercado nesse início de ano é que forward guidance por parte dos Bancos Centrais nada mais é que uma aposta educada por parte dos seus membros sobre a trajetória futura da atividade econômica e da inflação, e que pode desviar substancialmente dos dados observados em períodos subsequentes.

Nossa visão para os próximos meses é que dados reais e não opiniões vão determinar a trajetória dos juros globais no decorrer desse ano. Nesse sentido, mantemos como core de nossa estratégia um viés aplicado – ou vendido em moedas – em países que apresentem uma combinação de inflação convergente e atividade fraca não totalmente precificadas pelo mercado nos ativos.

Dentro desse processo, Bancos Centrais como o Europeu, em uma geografia com atividade moderada e inflação mais convergente, continuam a sugerir que devem iniciar seus cortes de juros na metade desse ano, a despeito do que tem ocorrido do outro lado do Atlântico. Continuamos, outrossim, a acreditar que a fraca atividade na Austrália deve levar o RBA a cortar juros mais que o mercado espera.

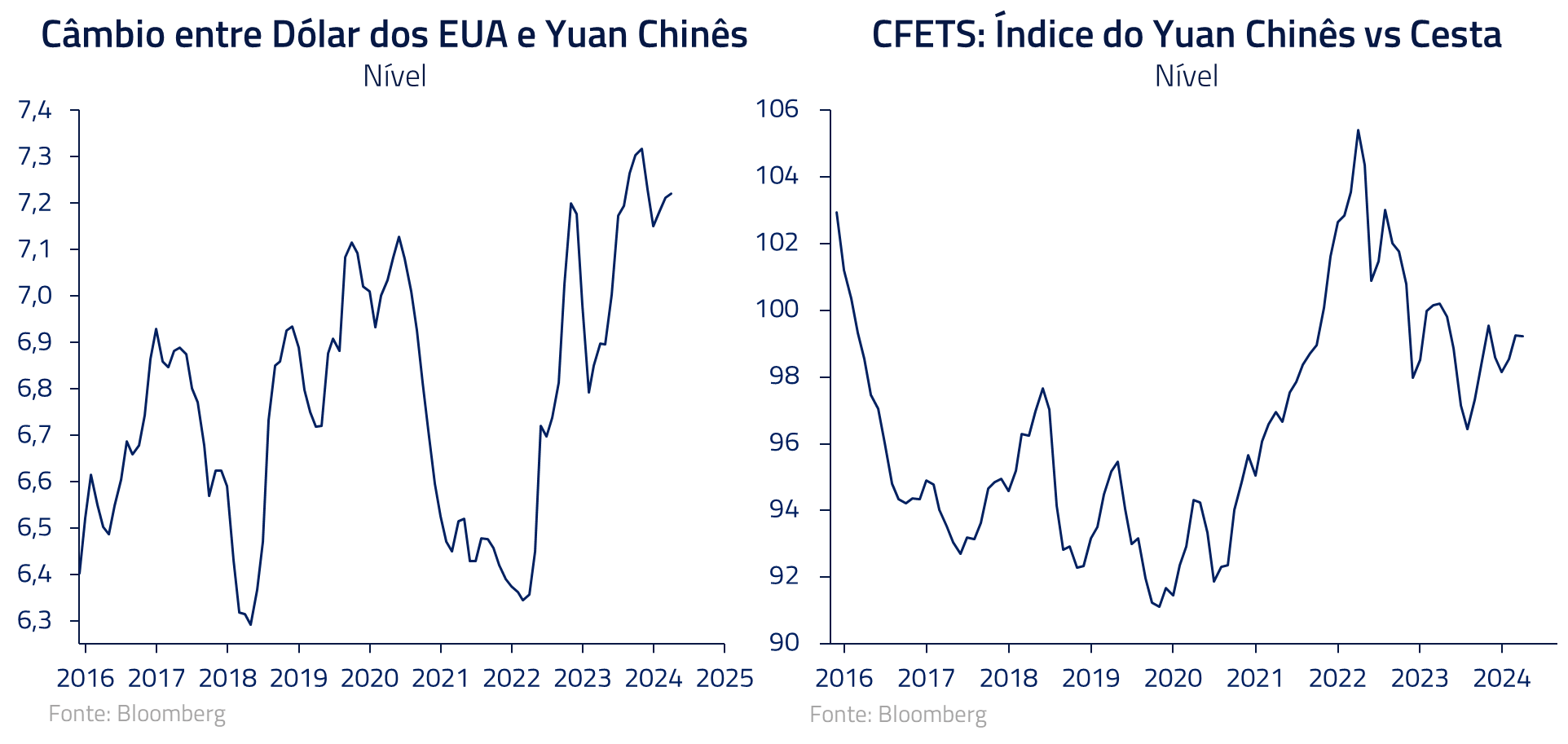

Também acreditamos que a economia chinesa, com sua inflação praticamente inexistente e uma necessidade permanente de estímulo, deve dar mais flexibilidade cambial ao PBOC. A apreciação global do dólar, combinada com intervenção sistemática do Banco Central Chinês, geraram apreciação do Renminbi contra uma cesta de moedas. Nesse sentido, acreditamos que o PBOC vai ser um pouco mais permissivo no futuro próximo.

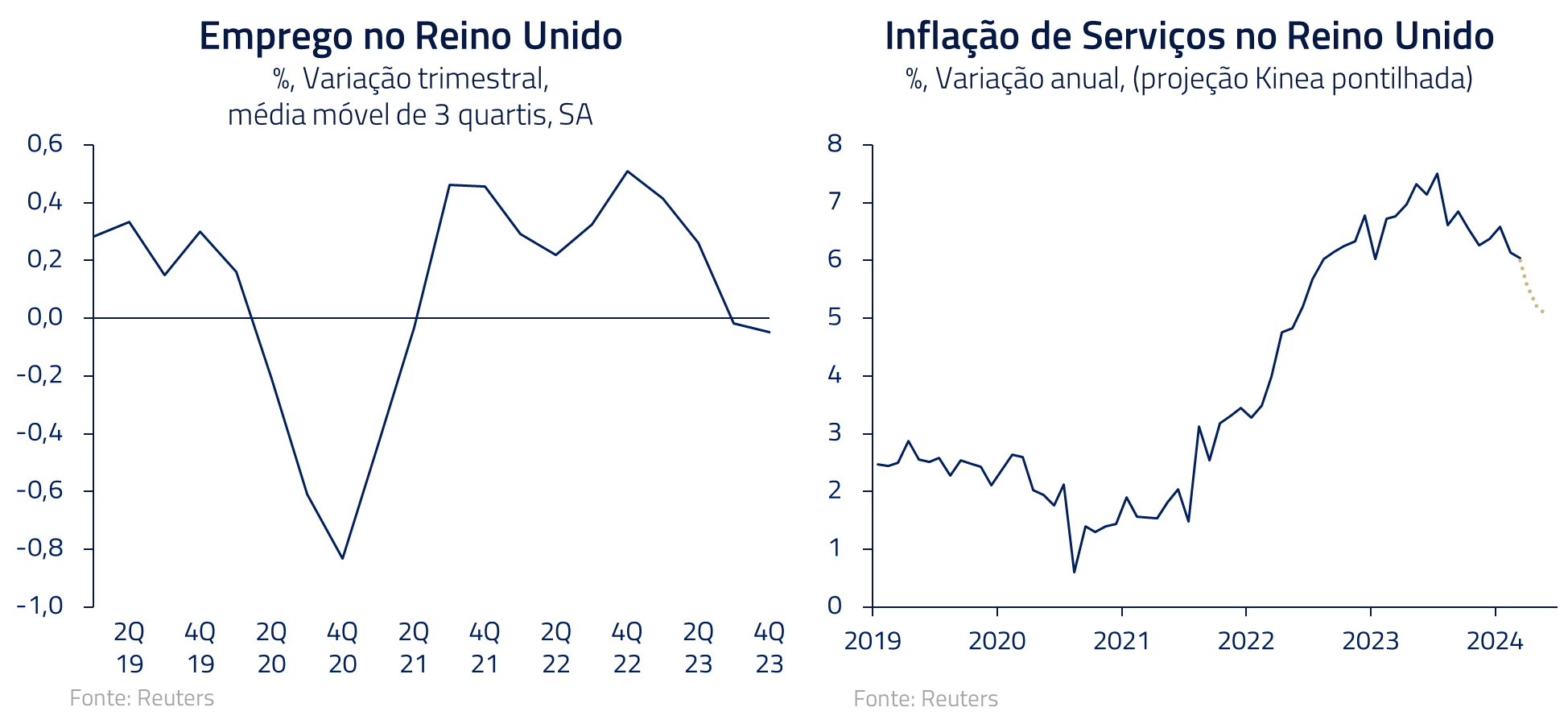

Finalmente, o Reino Unido parece passar por uma desaceleração mais pronunciada em seu mercado de trabalho, além de ter um momento favorável de convergência inflacionária nos próximos meses via preços de energia e alguns serviços. Nos parece outro forte candidato para cortes de juros antes do esperado pelo mercado, com consequente depreciação da libra esterlina.

Por que os ativos brasileiros performaram tão mal?

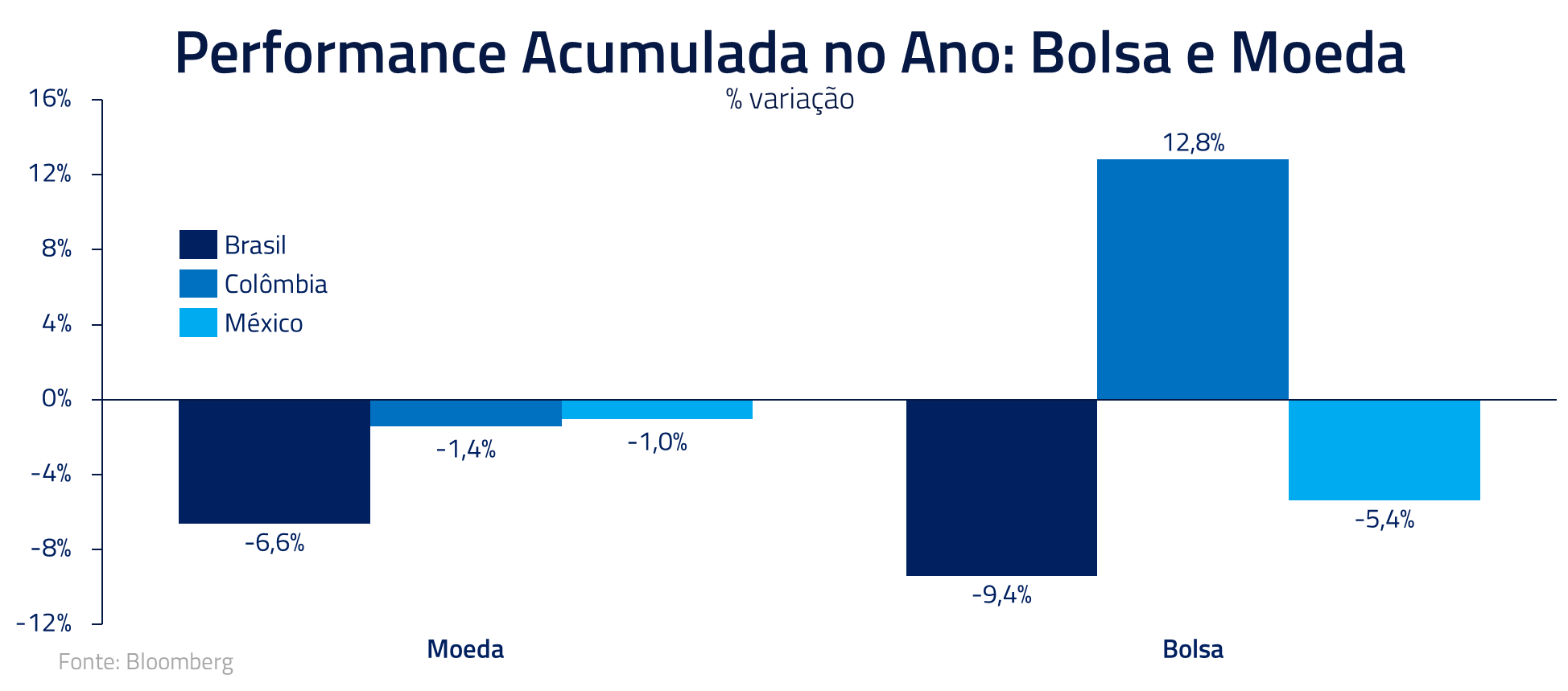

Os principais ativos de risco do Brasil se encontram entre os piores do mundo esse ano, com má performance da bolsa, desvalorização da moeda e abertura na curva de juros.

Em termos absolutos, a correção no preço dos ativos brasileiros não nos parece indevida em vista da elevação dos juros nos Estados Unidos. De fato, o mercado teve que acomodar o equivalente a cinco subidas de juros de 25bps na curva norte-americana em um curto espaço de tempo.

Por outro lado, é mais difícil para nós explicarmos a performance relativa do Brasil em relação a seus pares emergentes e demais mercados desenvolvidos.

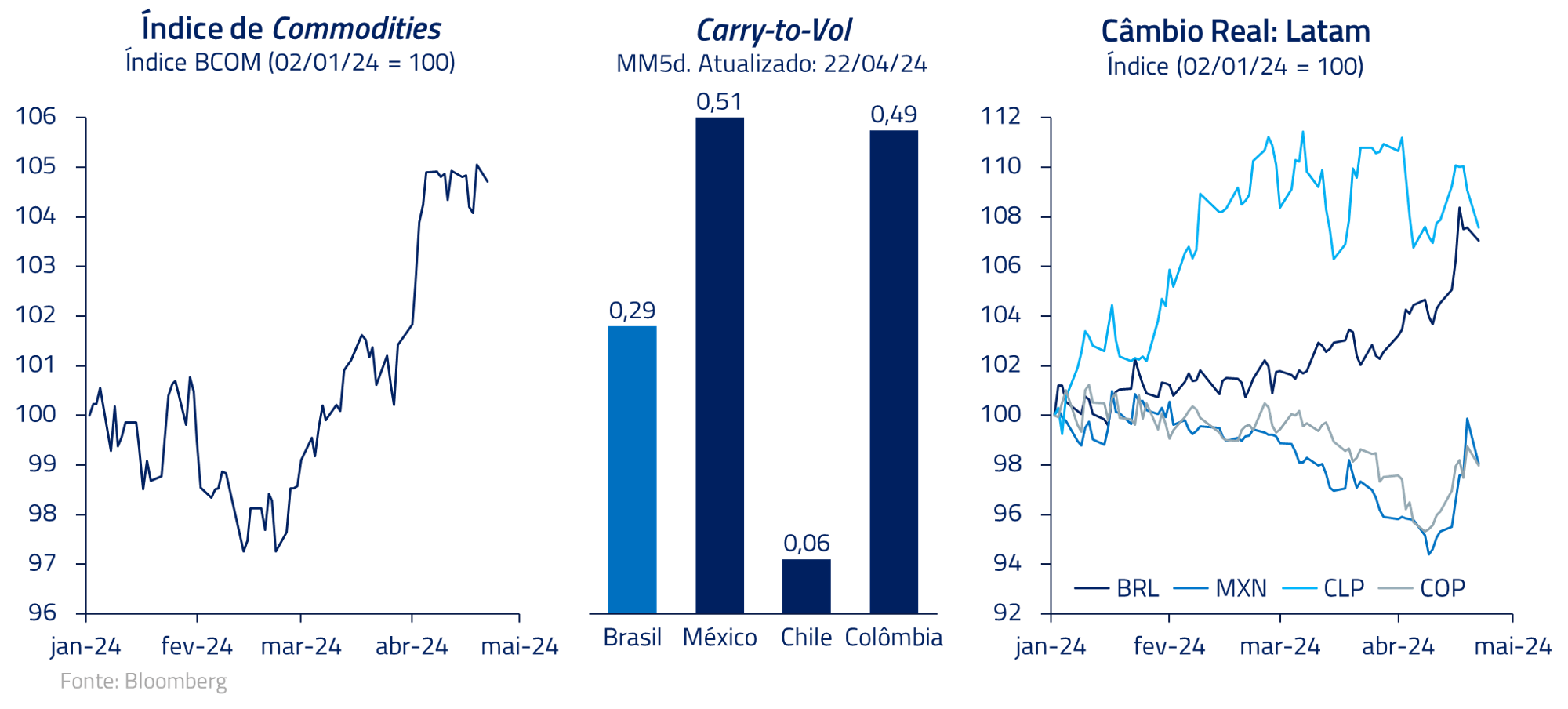

Normalmente um período de forte performance de commodities, como em meses recentes, tende a ser bom não só para o Brasil, como para os demais países da América Latina. Entretanto, descolamos do México e da Colômbia (Chile também tem apresentado fraco desempenho apesar da alta do cobre).

A explicação mais plausível para a má performance de nossa moeda, juntamente com o peso chileno, é que em nosso caso o acúmulo de 300bps de cortes e, no caso chileno, o ritmo acelerado dos primeiros cortes – com retórica muito permissiva do BCCh, não foram bem recebidos em um período de elevação de expectativas de juros nos Estados Unidos.

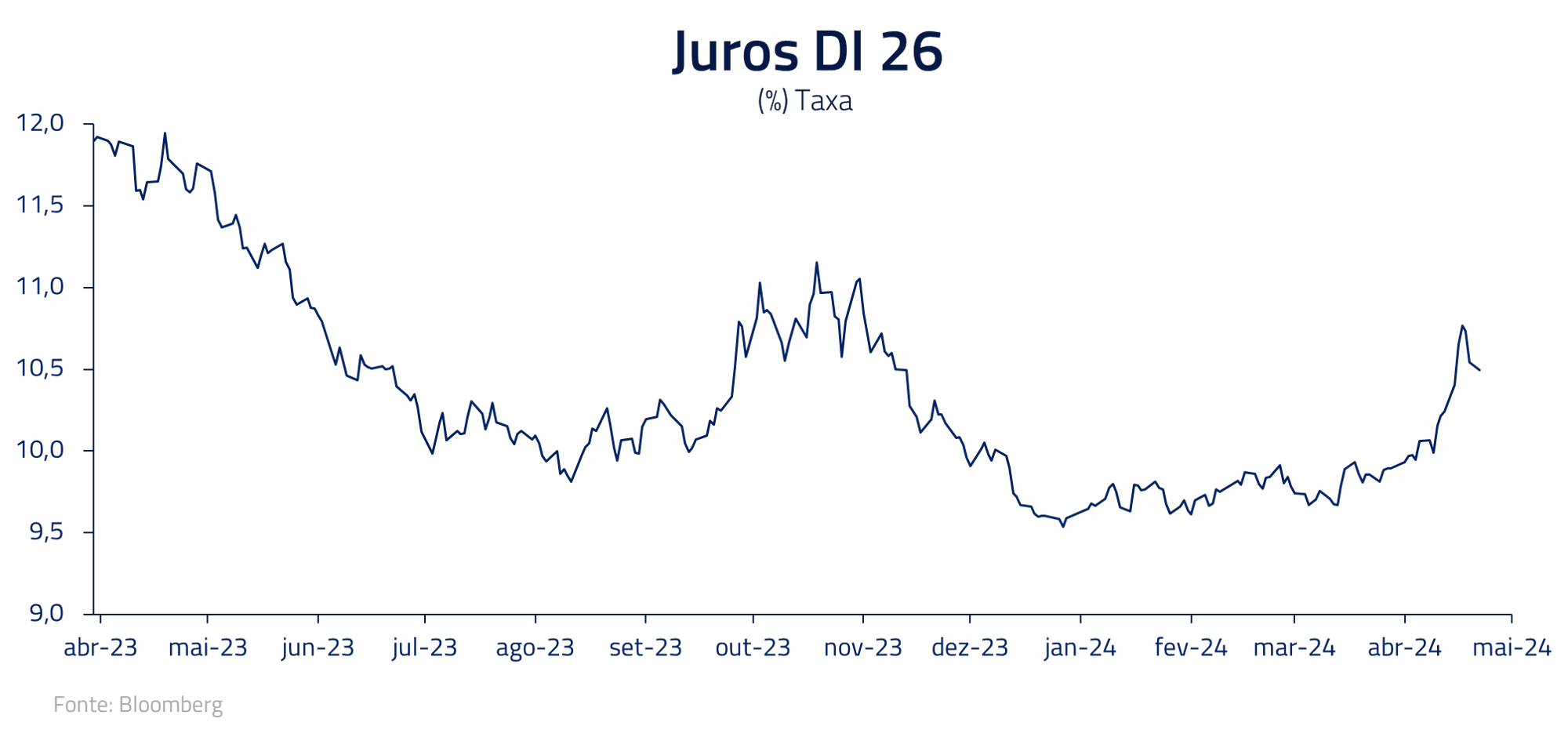

Esse fator parece ter sido decisivo para Campos Neto vir ao mercado na metade do mês e indicar que o BACEN poderia estar revendo sua forward guidance e, de fato, abrindo a porta para uma possível desaceleração do ritmo de cortes.

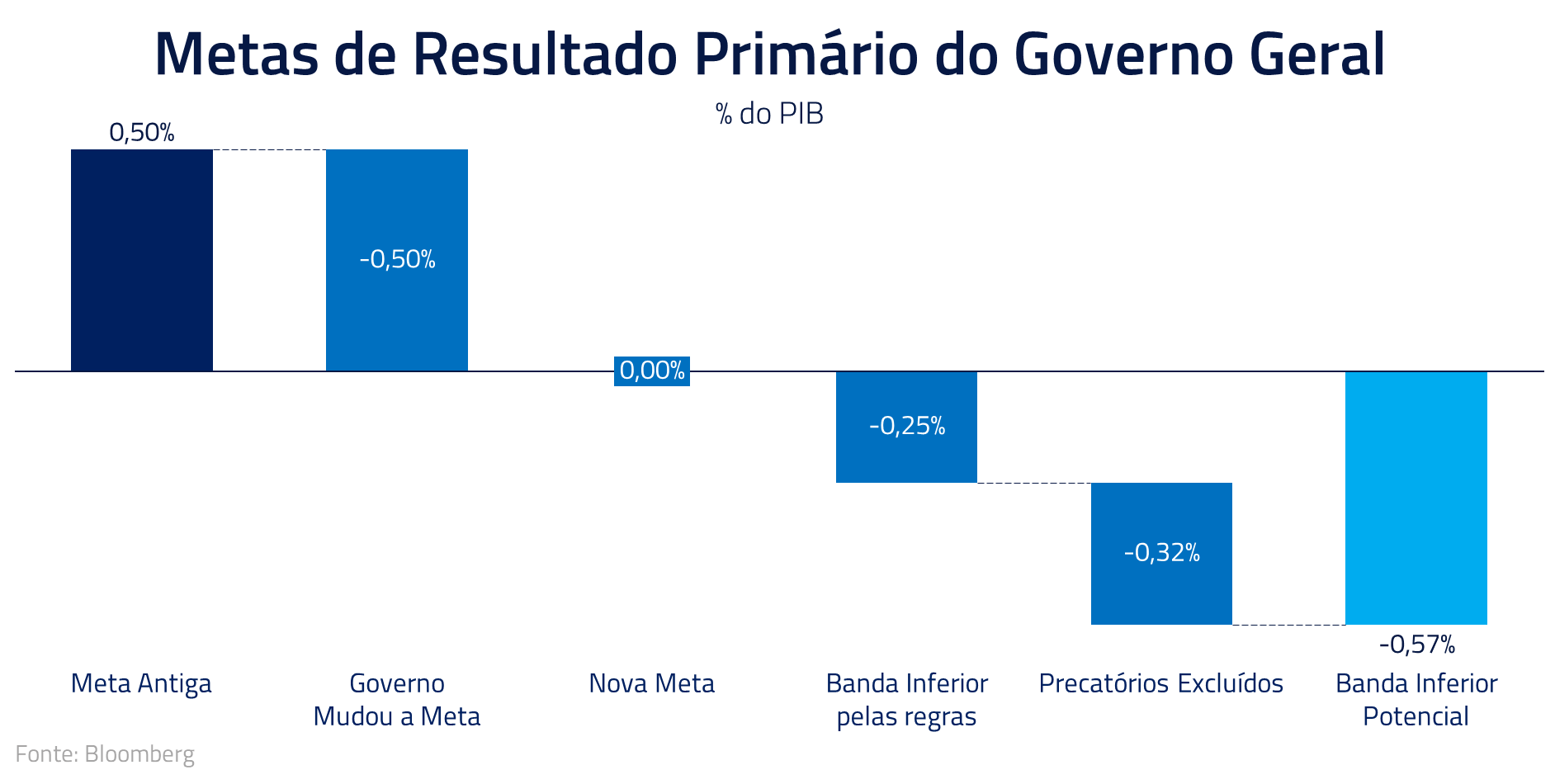

Outro fato que contribuiu para a má performance brasileira parece ser a volta do fantasma fiscal. A prematura revisão da meta fiscal para 2025 colocou em questão o comprometimento com o processo de ajuste em curso. A percepção de que o déficit primário deve permanecer até o final do governo, combinado com expectativas mais altas de juros, certamente foi dos fatores contribuindo para má performance dos ativos locais.

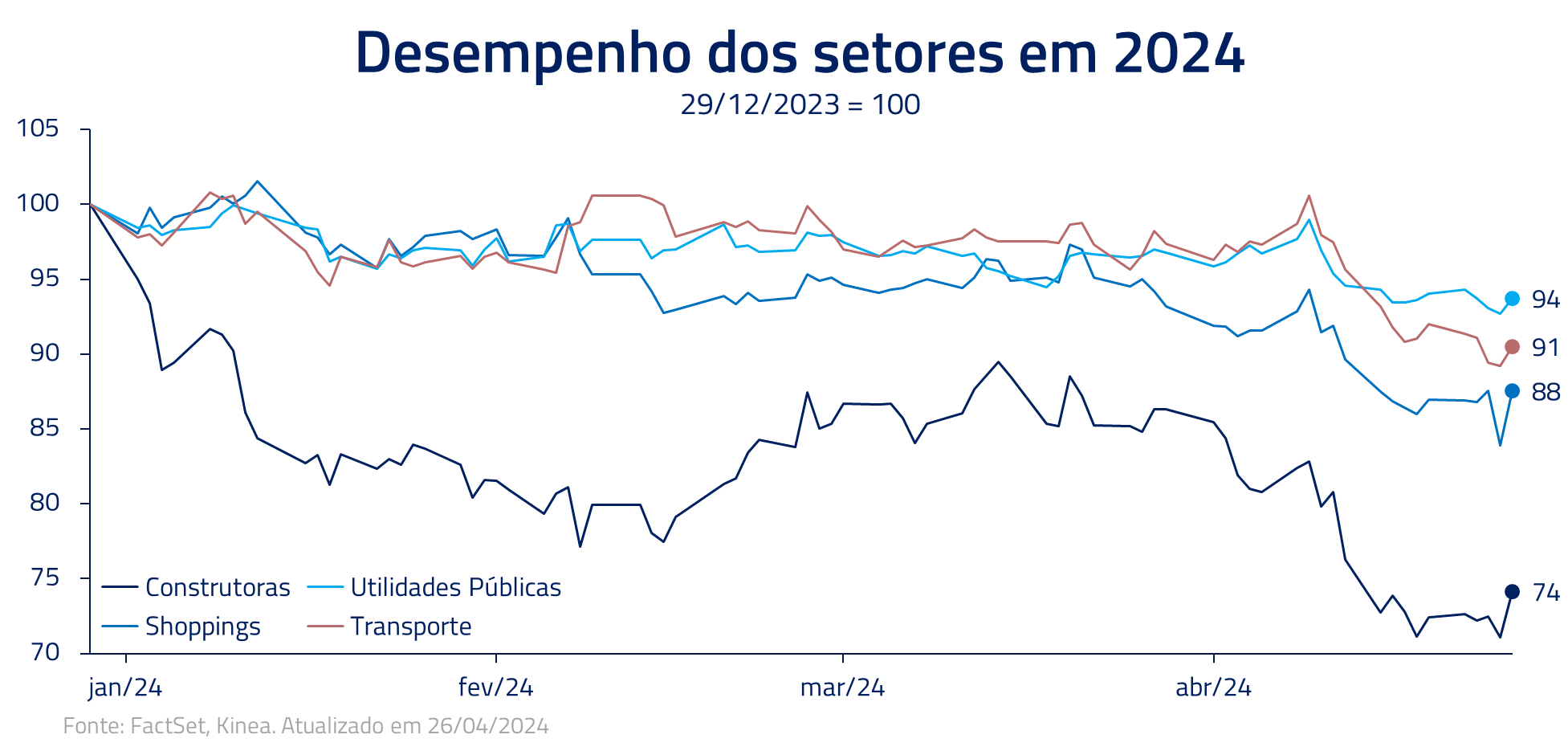

Na bolsa, menções de intervenção governamental na Petrobras, juntamente com ruído na Vale e setor elétrico, certamente não tem ajudado os ativos locais, mas o principal detrator da performance tem sido a elevação dos juros globais.

Setores mais dependentes de juros (utilities, shoppings e concessões) foram os mais prejudicados devido à mudança no cenário. Uma exceção é a Sabesp, que desempenha bem no ano devido ao avanço do processo de privatização e ao modelo de oferta que deverá gerar interesse.

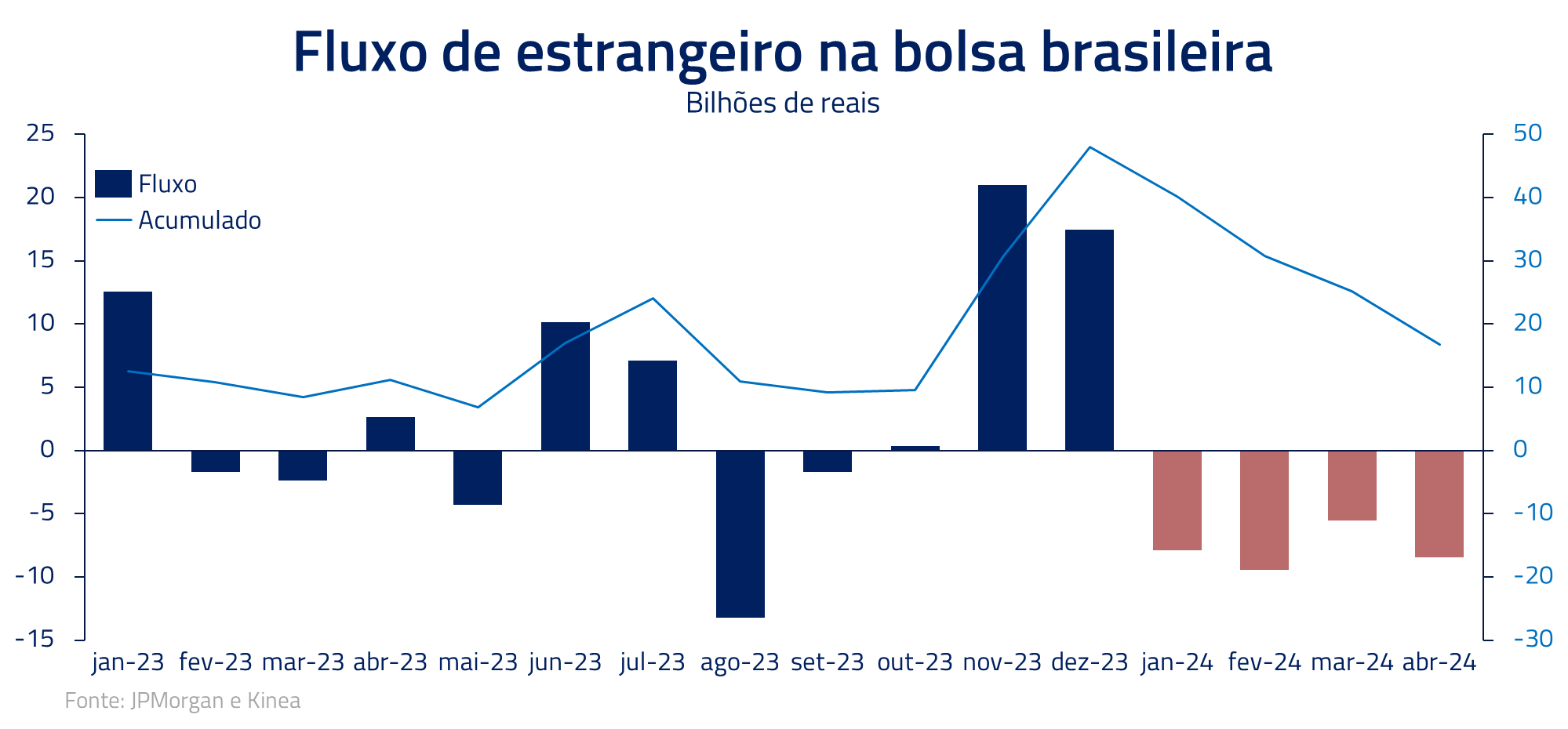

Adicionalmente, o Brasil teve forte fluxo de investidores estrangeiros em 2023, fazendo com que a alocação no país para fundos de mercados emergentes chegasse quase ao dobro do sugerido pela nossa participação no índice.

Esse fluxo reverteu em 2024 com a saída de estrangeiros e, possivelmente, será necessária uma mudança no cenário externo de juros para que esse fluxo venha novamente a ser revertido a favor da bolsa local.

Nos preços atuais de juros, moeda e bolsa, consideramos que há espaço para uma alocação de risco em ativos brasileiros, após um período de relevante queda de preços. Apesar da âncora fiscal ter ficado mais fraca, nos parece que os incentivos para o governo ainda não são de romper totalmente com o mercado no segundo ano de mandato.

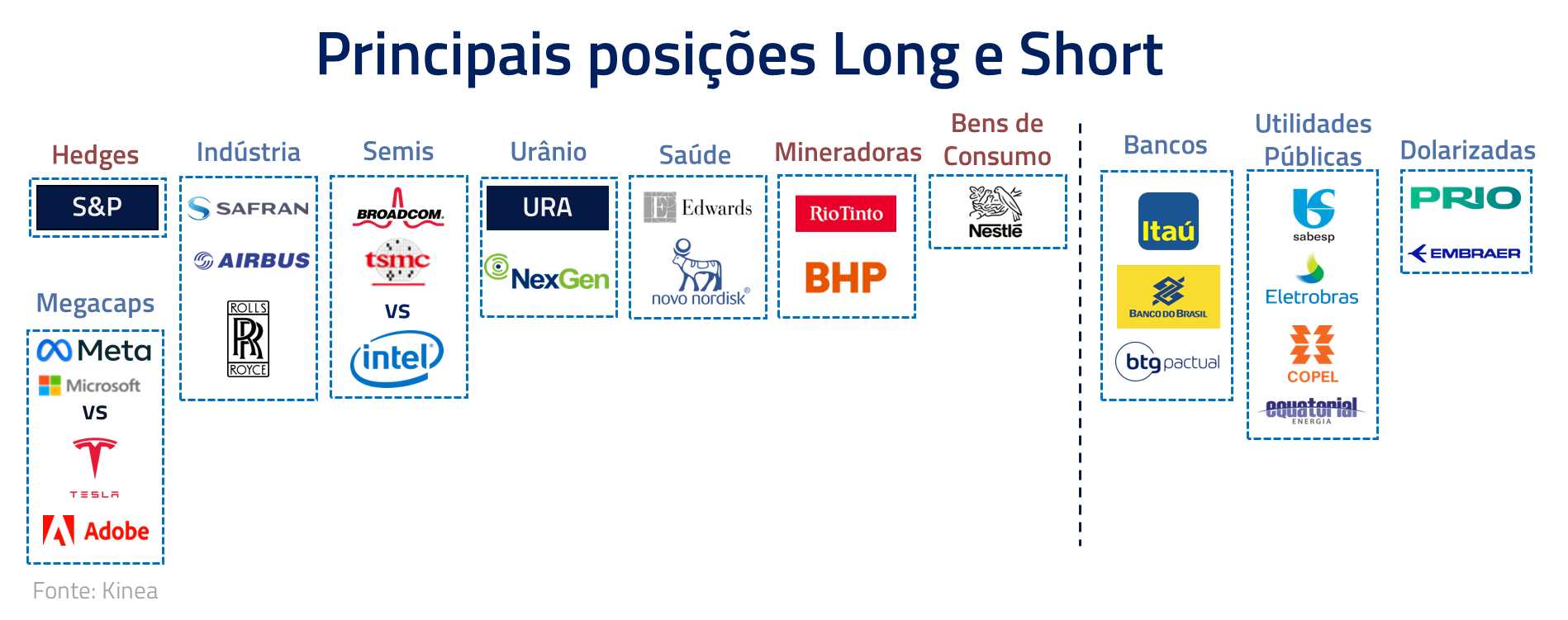

Permanecemos comprados no Real e na bolsa brasileira, embora em tamanho menor que no início do ano. Iniciamos também uma posição aplicada no DI curto, onde começamos a ver alguma assimetria após forte correção nas expectativas de corte.

Para compensarmos nossa exposição a moedas e mercados emergentes, que envolvem principalmente o Brasil e o México, optamos por aumentar nossa posição comprada no dólar contra uma cesta de moedas europeias e asiáticas. Nosso racional é que uma economia mais forte e uma política monetária mais apertada nos Estados Unidos deve levar a uma performance superior da moeda norte-americana.

Reduzimos riscos em nossas posições de bolsa global

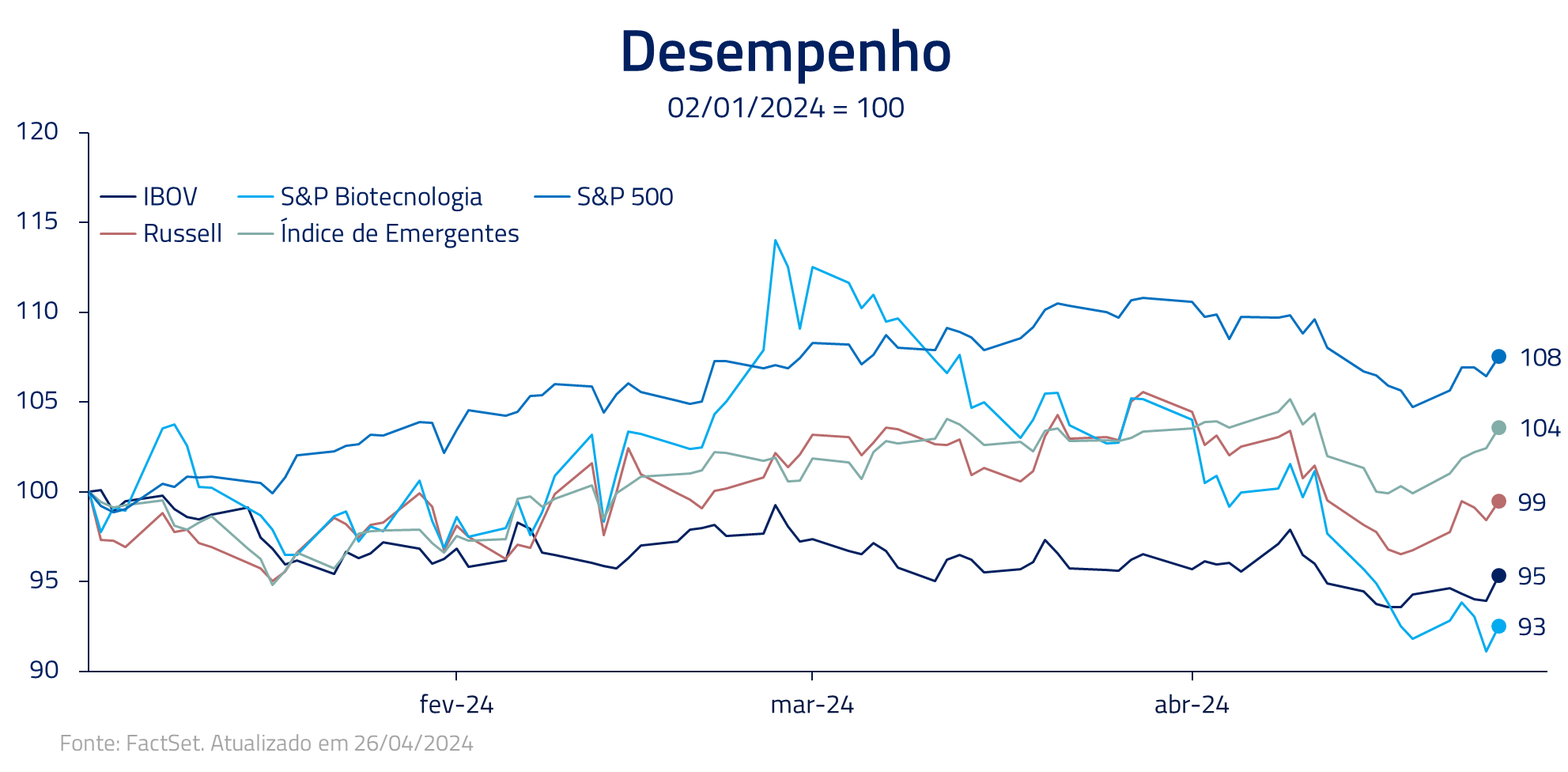

Após um excelente início de ano para a bolsa global, onde o S&P 500 chegou a subir mais de 7% no ano, decidimos ao longo do mês reduzir nossa exposição, tanto em nosso posicionamento bruto quanto líquido.

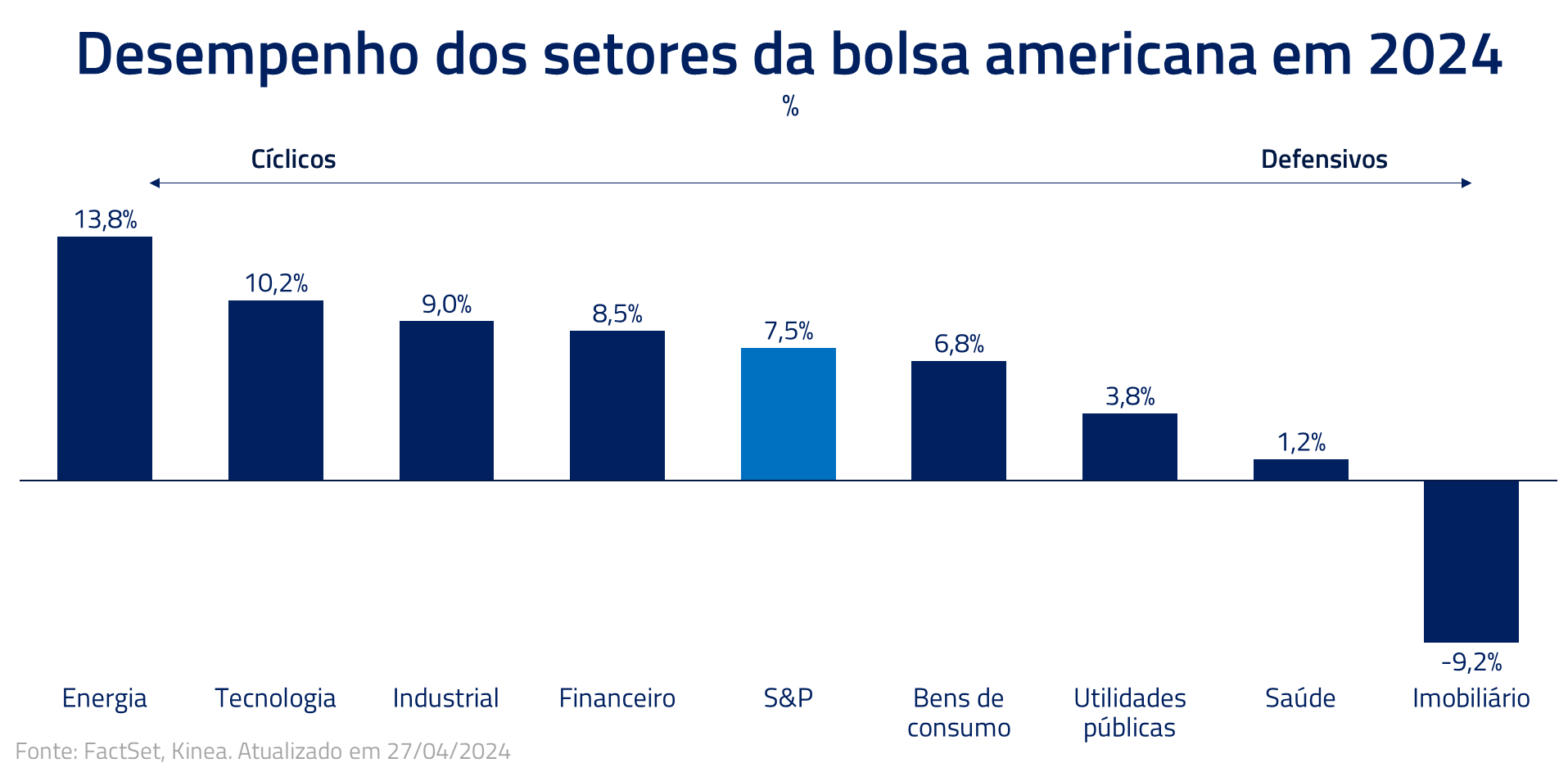

A forte alta no mercado de ações global foi centrada em áreas mais cíclicas do mercado e no setor de tecnologia. Esse comportamento nos parece intuitivo uma vez que, no campo macroeconômico, vivemos com uma economia mais forte e juros mais altos, fazendo com que setores defensivos, sensíveis a juros e com menos sensibilidade a forte economia, apresentassem performance subpar.

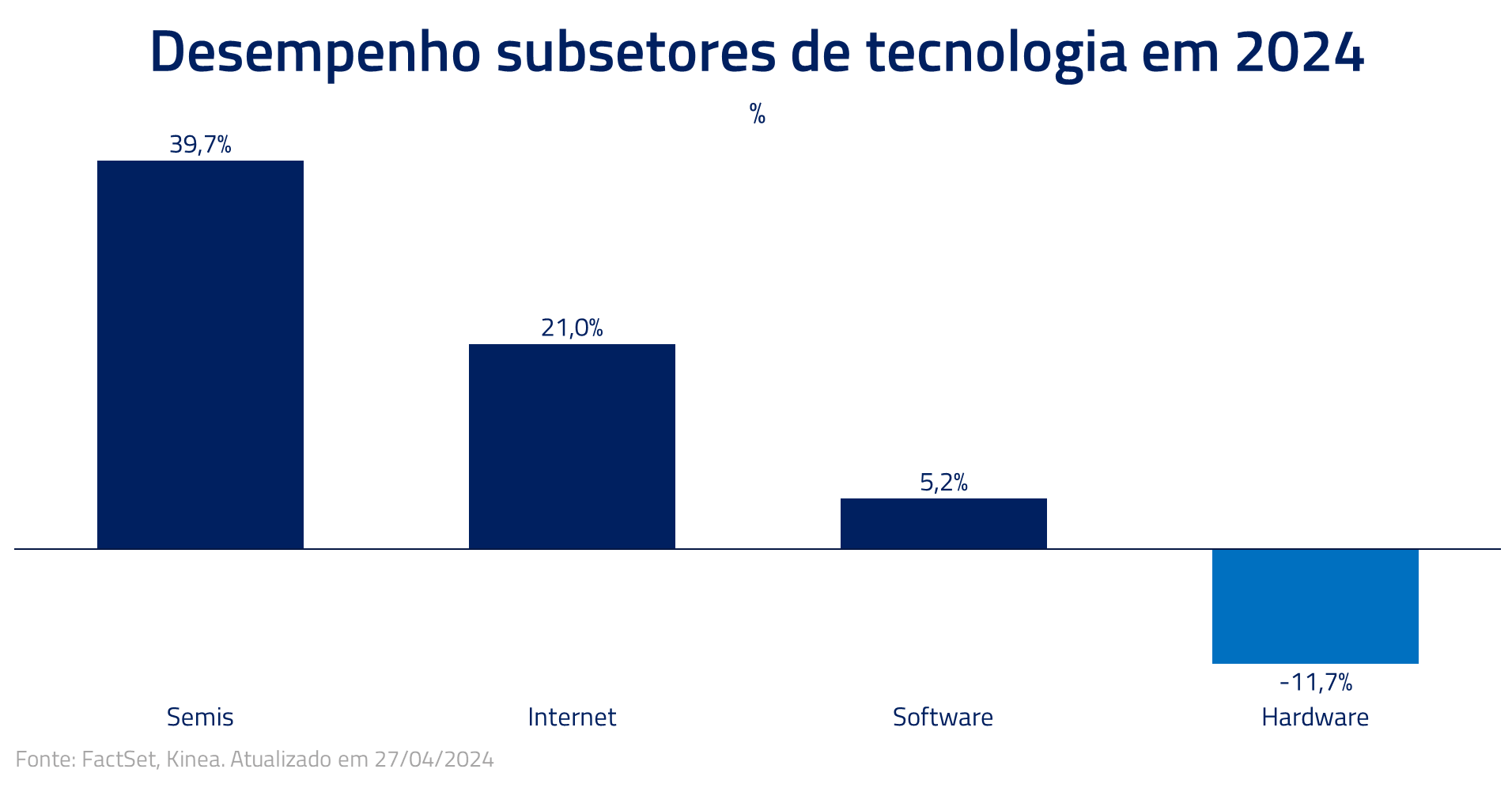

Dentro do setor de tecnologia, que representa hoje quase 30% do S&P 500, essa performance foi bastante concentrada nos subsetores de internet, onde empresas como Meta (Facebook) e Google se encontram, e em semicondutores, impulsionados pelo processo de inteligência artificial e recuperação econômica. Interessante observar a má performance relativa do setor de hardware, principalmente em razão dos problemas que a Apple vem enfrentando na China.

Por outro lado, áreas do mercado global mais expostas às taxas de juros, como pequenas empresas (Russell 2000) e o setor de biotecnologia, dependente de financiamento, apresentam uma performance díspar do mercado, com comportamento mais similar a mercados emergentes, que também sofrem os efeitos de uma política monetária mais restritiva por parte do FED.

Durante o mês, reduzimos nosso posicionamento comprado em diversas áreas mais sensíveis à política monetária, incluindo o Russell, biotech, bolsa brasileira e o setor financeiro, à espera de melhores oportunidades ao longo do ano. Como consequência, nossa posição direcional comprada foi bastante reduzida na bolsa global. Mantemos posições de maior convicção principalmente nos setores de tecnologia e indústria.

Conflito no oriente médio e efeitos no petróleo e em nosso portfólio

O atual estágio do conflito no Oriente Médio tem desafiado os melhores analistas geopolíticos globais, e dizer que somos capazes de prever os próximos passos desse conflito seria pretensioso de nossa parte. Entretanto, não podemos nos furtar de apresentar nossa melhor avaliação da situação presente.

Nem mesmo a inteligência secreta de Israel, uma das melhores do mundo, foi capaz de prever os ataques que se iniciaram no 7 de outubro de 2023. Não poderíamos prever que viveríamos uma situação de ataque de navios no Mar Vermelho, dificultando o comércio global, e, muito menos, o ataque do Irã diretamente a Israel com drones e mísseis, bem como a resposta de Israel.

Em nosso processo, entretanto, por um lado tentamos encontrar ativos em que investiríamos independentemente do conflito para nos proteger de situações desse tipo e, por outro lado, podemos evitar ativos expostos a essa situação em virtude do elevado grau de incerteza.

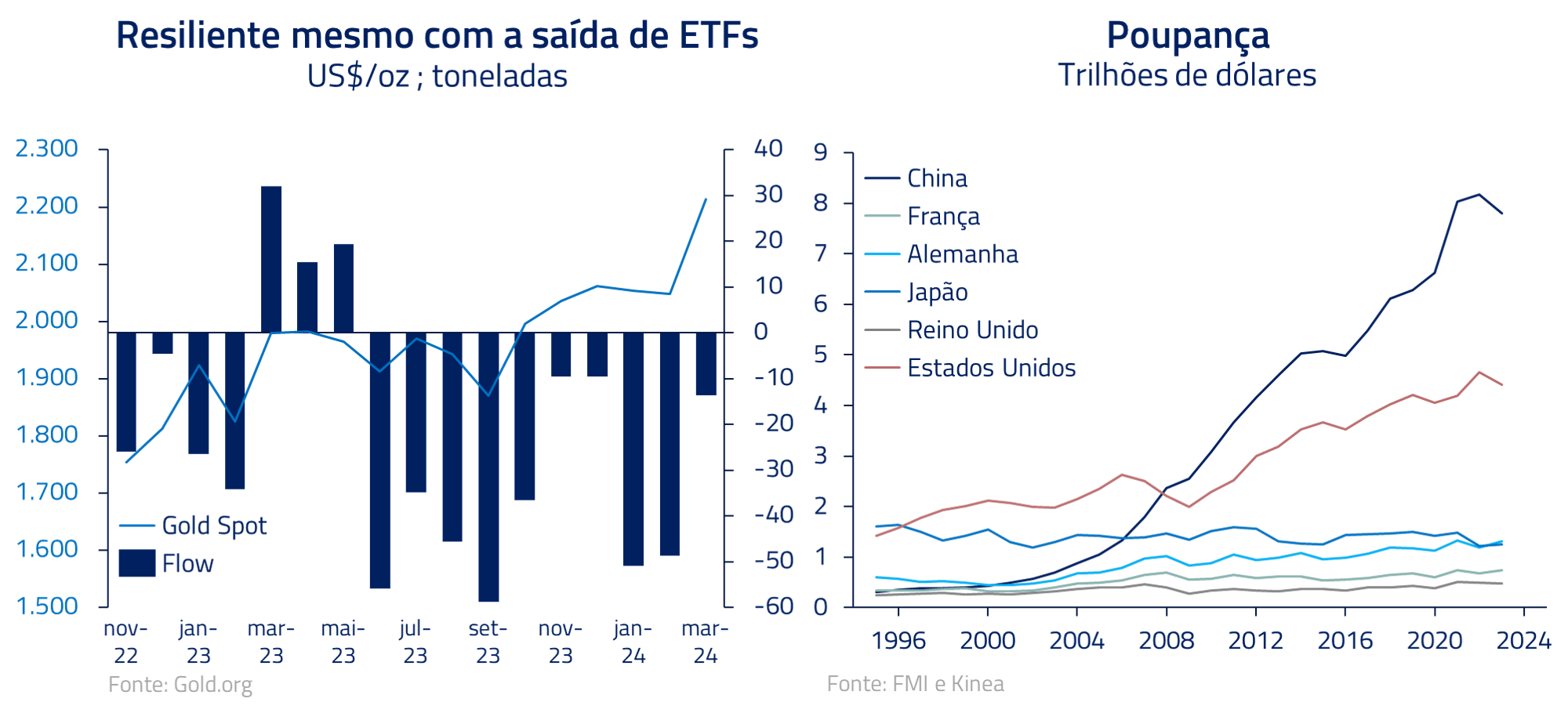

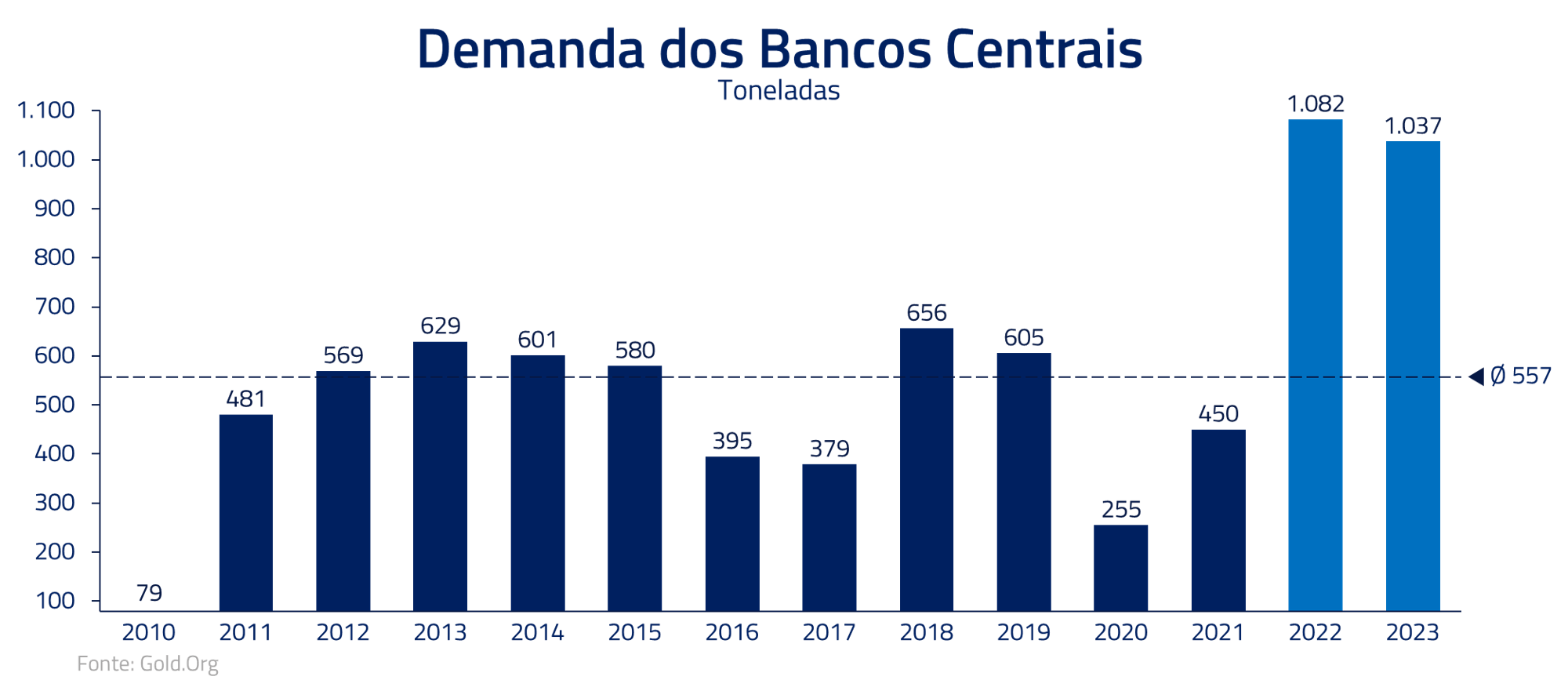

Na primeira categoria, de possíveis hedges, temos o ouro: um ativo que já gostamos em virtude de um aumento de demanda por diversos bancos centrais, compras de consumidores asiáticos, principalmente chineses, buscando alocação para seus elevados níveis de poupança, e a possibilidade de reversão do fluxo de venda de ETFs no ocidente.

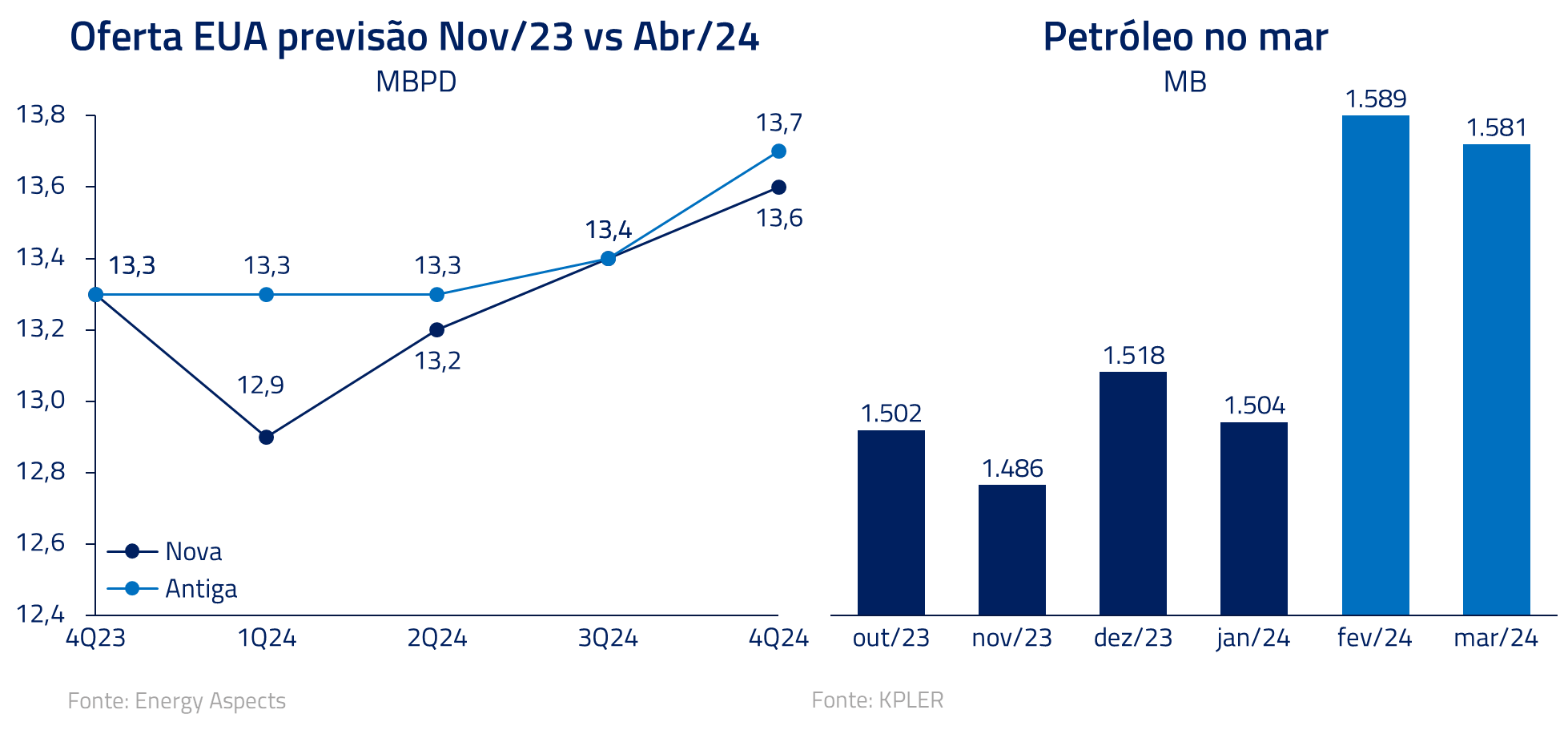

Na segunda categoria, terminamos uma modesta posição vendida no petróleo em virtude das imprevisíveis ramificações desse conflito. Nossa visão para o petróleo no decorrer desse ano tem sido que a oferta fora da OPEP deveria crescer para reverter os efeitos do aperto promovido pela OPEP.

Entretanto, a oferta fora da OPEP, principalmente nos Estados Unidos, tem se mostrado abaixo das expectativas nesse início de ano. Esse efeito, juntamente com restrições de navegação pelo Mar Vermelho, causou um ambiente de aperto do mercado físico, levando à elevação de preços observada no ano.

Dessa forma, e com a assimetria e volatilidade gerada pelo atual conflito, preferimos sair de nossa posição vendida na commodity.

***

No filme “A Origem”, o personagem de Leonardo DiCaprio, Dom Cobb, e sua esposa, Mal, vivenciam uma sequência profunda e crucial onde passam 50 anos juntos no nível mais profundo do seu subconsciente compartilhado.

Isso ocorre no mundo dos sonhos que eles criaram, onde o tempo é significativamente dilatado, permitindo que eles vivenciem décadas em suas mentes enquanto somente poucas horas se passaram no mundo real. Essa experiência afeta profundamente Mal, levando-a questionar a natureza da realidade.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

De forma similar, embora somente quatro meses tenham se passado nesse processo de postergação de cortes de juros pelo banco central norte-americano, nossa percepção enquanto investidores é que estamos nos estendendo em uma eternidade eventos com profundas implicações macroeconômicas.

Nesse momento, consideramos importante mantermos perspectiva: estamos há mais de dois anos em um processo de aperto monetário e nesse período a economia global tem mostrado resiliência. A inflação, conforme apresentamos, já apresenta convergência em diversas geografias e cortes de juros já foram iniciados em um número relevante de países.

Consideramos, portanto, que, no momento, é importante mantermos perspectiva da figura macroeconômica como um todo, ajustando posicionamento conforme necessário.

Em nossa concepção o caminho mais provável da economia global ainda é de gradual convergência inflacionária e arrefecimento monetário. Entretanto, não somos tímidos em defender ou ajustar o portfólio sempre que necessário, como fizemos recentemente com o aumento da venda nas moedas europeias como proteção.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.