Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

O legado dos banqueiros centrais e seu impacto na economia global

Gran Torino é um filme de 2008 dirigido e estrelado por Clint Eastwood. A trama gira em torno de Walt Kowalski, um veterano de guerra amargurado e solitário, que vive em um bairro em transformação, onde a imigração é predominante.

Inicialmente, ele é hostil e distante com relação aos seus vizinhos, mas sua vida muda quando ele interfere para proteger Thao, um jovem asiático de uma gangue local. Com o tempo, Walt desenvolve um relacionamento inesperado com Thao e sua família, confrontando seus próprios preconceitos e arrependimentos do passado. O filme explora temas de redenção e o legado que pessoas deixam em suas vidas.

Por que usamos esse “opus magnum” da carreira de Clint Eastwood como analogia para nossa carta do mês?

No filme, Kowalski toma uma decisão inesperada para salvar Thao e deixar um legado de transformação no bairro, como uma forma de redenção pessoal. Ele também deixa para Thao seu bem mais precioso: um carro Gran Torino, ano 1972, que guardava em sua garagem.

De forma similar, Jay Powell hoje pensa em seu legado para com a economia dos Estados Unidos, bem como, ao sul do Equador, o triunvirato Neto, Galípolo e Lula também buscam suas redenções pessoais.

O legado de Jerome Powell

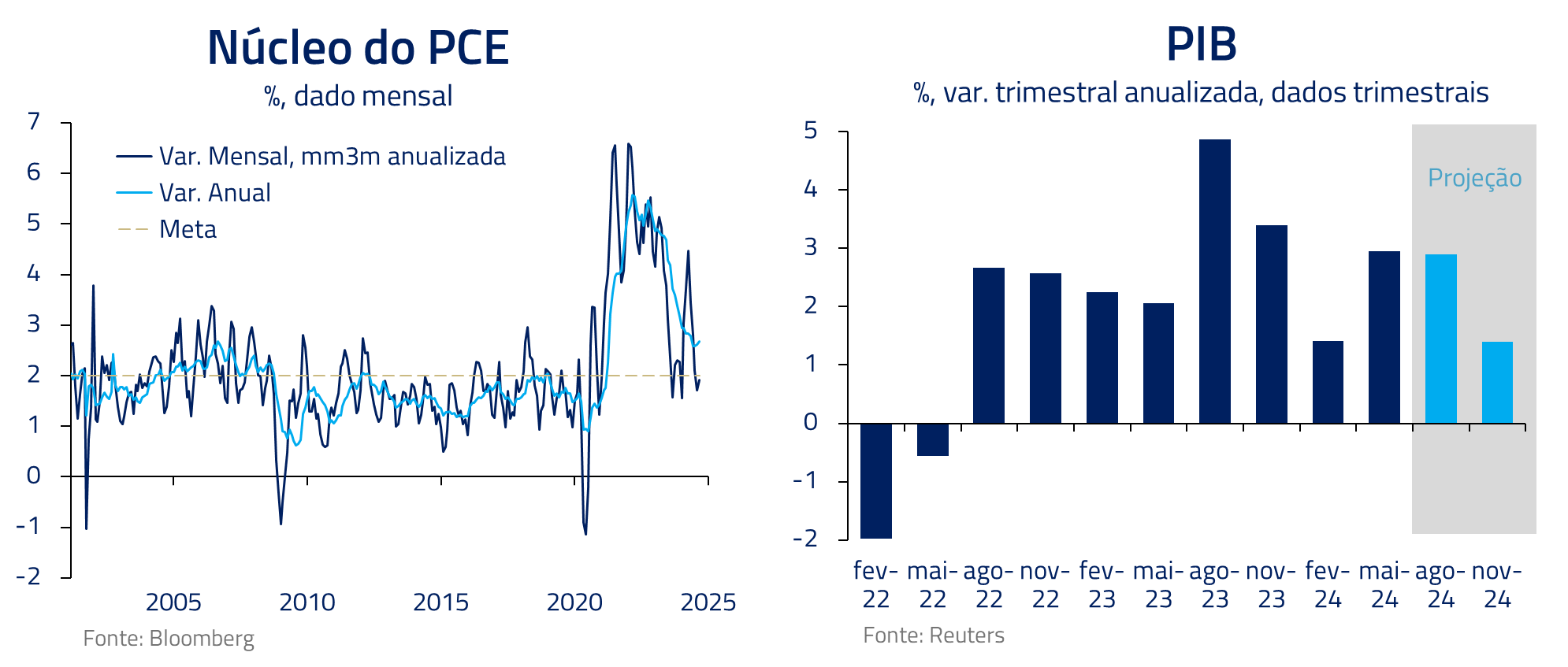

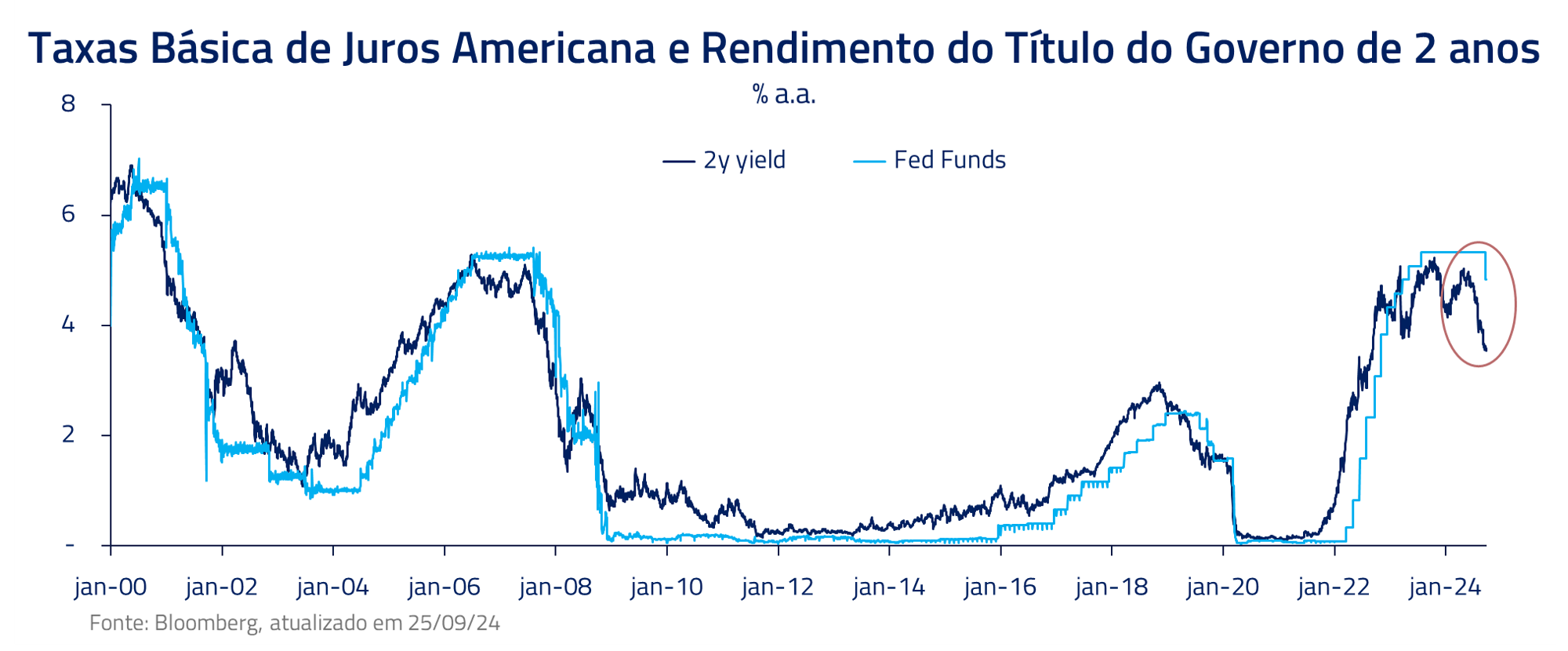

Powell antevê a possibilidade de ser o primeiro banqueiro central na história dos Estados Unidos capaz de trazer uma inflação de quase dois dígitos para a meta de 2%, sem causar uma recessão. Certamente uma história que qualquer banqueiro central gostaria de ter como seu legado.

Para isso, o chairman se empenhou ao longo do mês para guiar o comitê para a decisão de iniciar o ciclo de cortes em 50bps. É importante considerarmos o contexto dessa decisão: a última vez que o Fed cortou 50bps de juros com as ações em máximas históricas foi em 1986. Com spreads de crédito tão baixos, em 1981. E isso sem levar em conta que a economia ainda está crescendo acima do potencial.

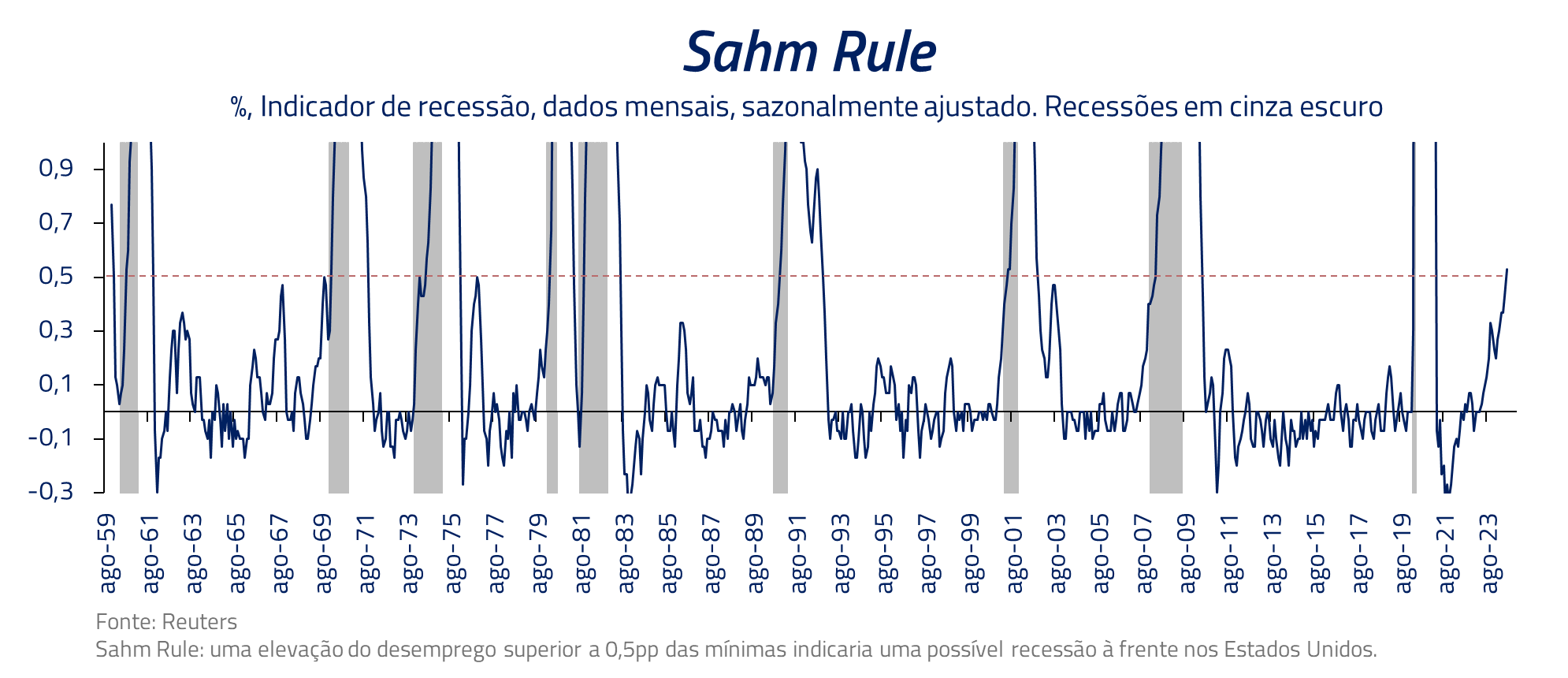

Em nossa visão, Jay Powell se vê assombrado pela, ainda que remota, possibilidade de a economia norte-americana entrar em um processo recessivo. A história nos diz que, uma vez iniciado um processo de enfraquecimento do mercado de trabalho, é bastante provável que a economia entre em recessão: a chamada Sahm Rule.

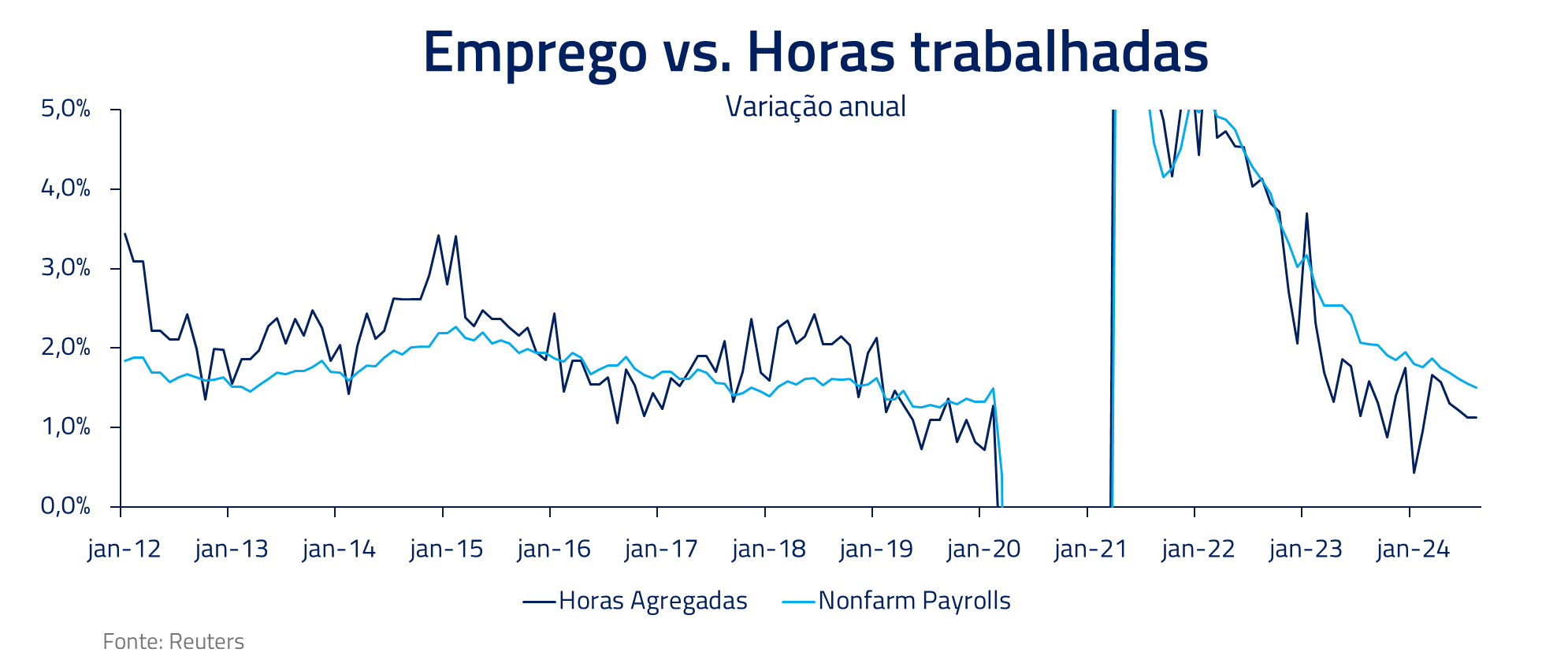

Embora se trate apenas de uma correlação histórica, sem uma necessária causalidade, há uma razão econômica que justifica esse receio. A economia americana é muito flexível e permite que o empregador reduza as horas trabalhadas de seus funcionários antes de finalizar um vínculo empregatício. Mas se o desemprego começa a subir, seria sinal de que já houve descontinuidade suficiente na demanda.

Consideramos que uma lógica semelhante guiou o chairman a exercer considerável influência, que no fim preponderou sobre um comitê com dissidências importantes, que prefeririam um caminho de 25bps.

A decisão do Fed é justificável por sua função de reação, agora mais ciente aos riscos do desemprego, levando em consideração uma inflação que já está praticamente na meta. Nesse cenário, imaginamos que deve seguir seu processo de cortes visando se aproximar mais rapidamente de uma política monetária neutra, com outro corte de 50bps em novembro.

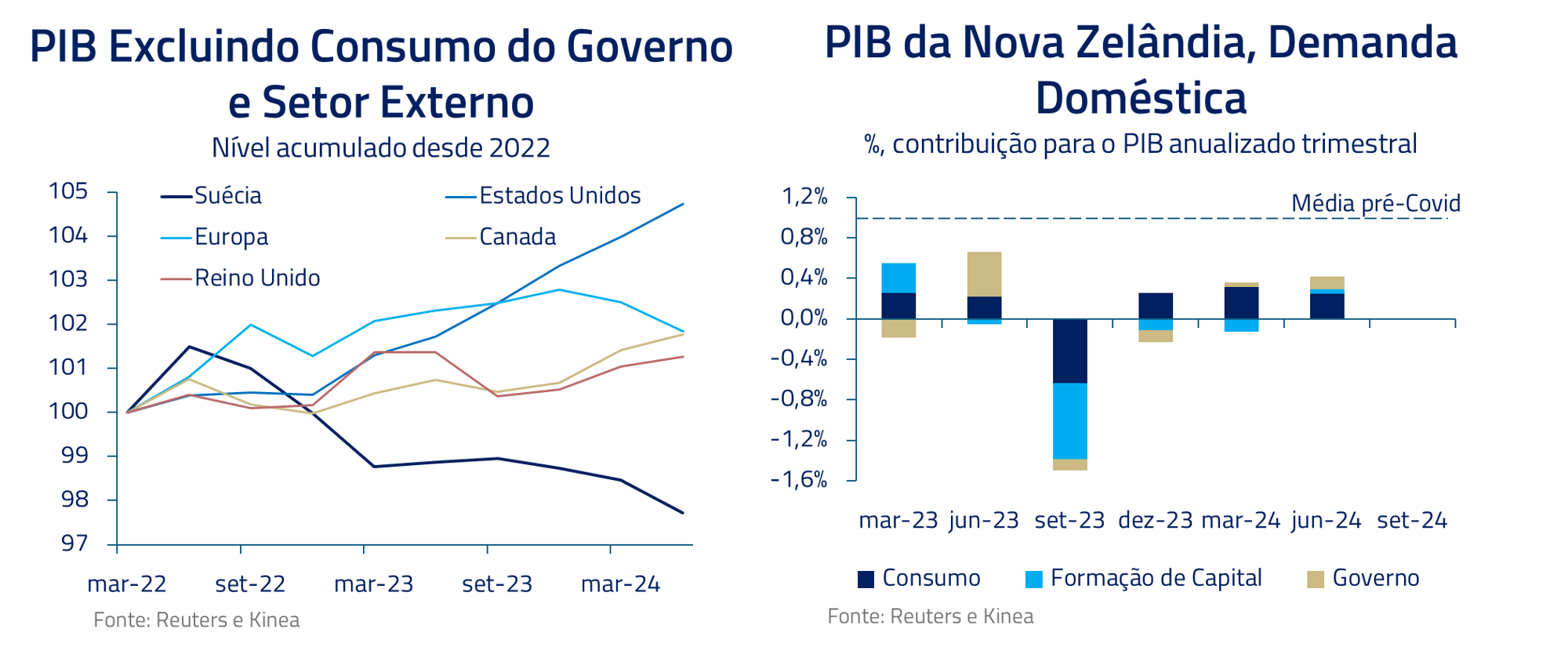

No entanto, consideramos a opção por cortes rápidos um pouco arriscada – em especial se o Fed seguir entregando tudo o que o mercado espera. Apesar de toda a discussão em torno do desemprego, vemos a economia americana como bastante saudável: a atividade cresce no potencial, com fundamentos sólidos do ponto de vista do consumidor e das empresas.

Em contraste com recessões anteriores, que foram fruto de desequilíbrios subjacentes ou choques externos, hoje os fundamentos da economia não apontam para um desbalanço visível. Como mencionado em cartas anteriores, o desemprego também sobe pela alta imigração atual, que deve se reduzir nos próximos trimestres.

Nesse sentido, preferimos hoje posições compradas em inflação implícita e inclinação da curva americana, antecipando que um corte agressivo do Fed poderia reaquecer uma economia já no seu potencial e voltar a gerar inflação.

Gostamos também de posições tomadas em juros longos americanos contra europeus, em função da crise do modelo de desenvolvimento alemão, cuja indústria passa por sérios desafios estruturais ligados tanto à competição quanto à fraqueza da economia chinesa.

Continuamos aplicando em juros fora dos Estados Unidos, principalmente na Austrália, onde a atividade deprimida deve fatalmente levar à convergência da inflação. E nas moedas, estamos vendidos na Coroa Sueca e no Dólar Neozelandês, países onde nos parece evidente a necessidade de cortes de juros mais consistentes.

O ambiente global de corte de juros puxado pela curva norte-americana, com o consequente afrouxamento da política monetária em um cenário de forte atividade, é positivo para ativos de risco ao redor do planeta, particularmente para a bolsa.

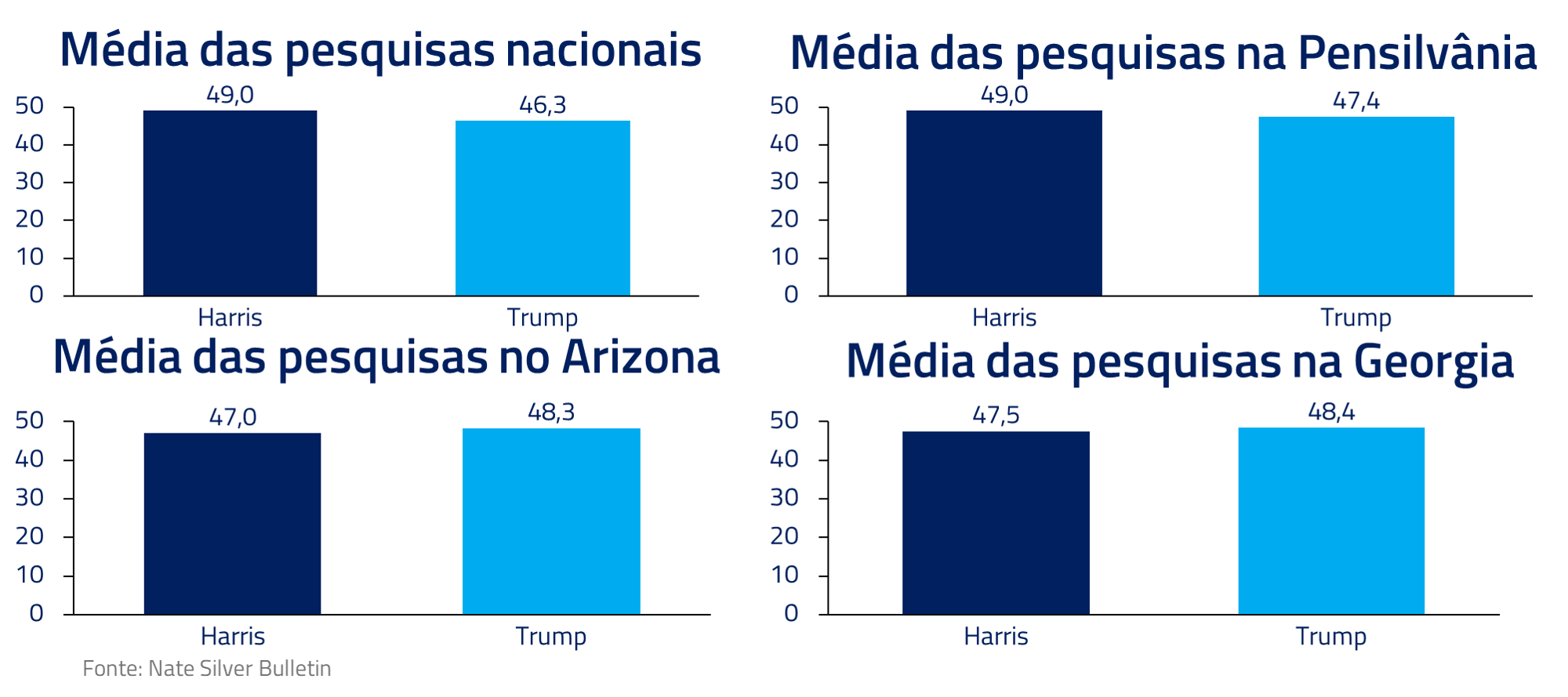

Juntamente com a trajetória de juros, a eleição norte-americana vai compor o quadro da performance dos ativos de risco para o restante do ano. As pesquisas, desde a entrada de Kamala Harris na disputa, mostram um cenário cada vez mais apertado, provavelmente dependente do resultado de um ou dois estados-chave.

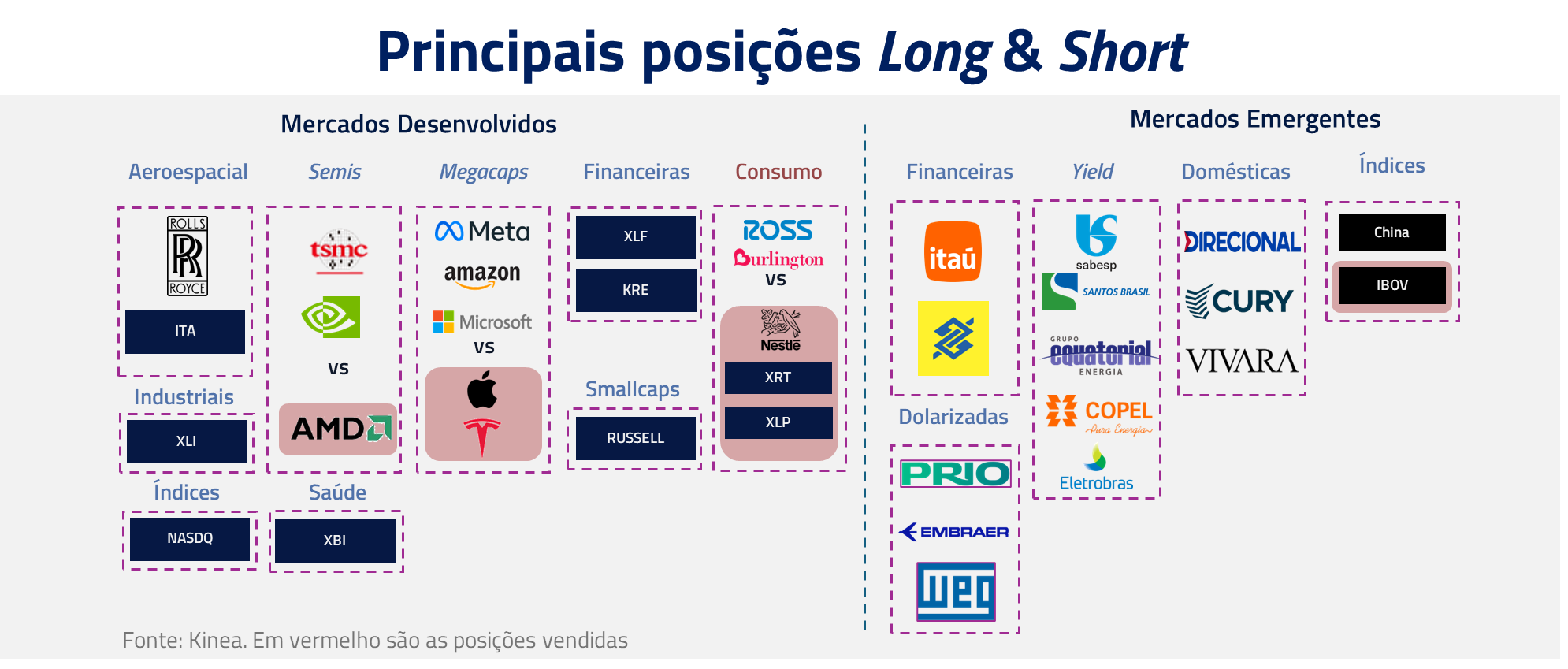

Nossa preferência no momento é pela própria bolsa norte-americana, mas principalmente em setores cíclicos e sensíveis a juros. Embora ainda consideremos Donald Trump favorito, preferimos ter exposições a temas e setores menos dependentes do resultado dessa eleição.

Estamos posicionados em setores como bancos, pequenas empresas, biotech, industriais, entre outros. Estes sofreram desproporcionalmente durante o período de juros elevados, e devem se beneficiar da recuperação de atividade e capacidade de se financiarem a menores custos.

O legado de Campos Neto, Lula e Galípolo

Ao sul do Equador, três personagens consideram seus respectivos legados: Campos Neto, que deixa o Banco Central no final do ano; Galípolo, que assume em seu lugar; e o presidente Lula, que compara sua popularidade atual com a obtida em seus mandatos iniciais.

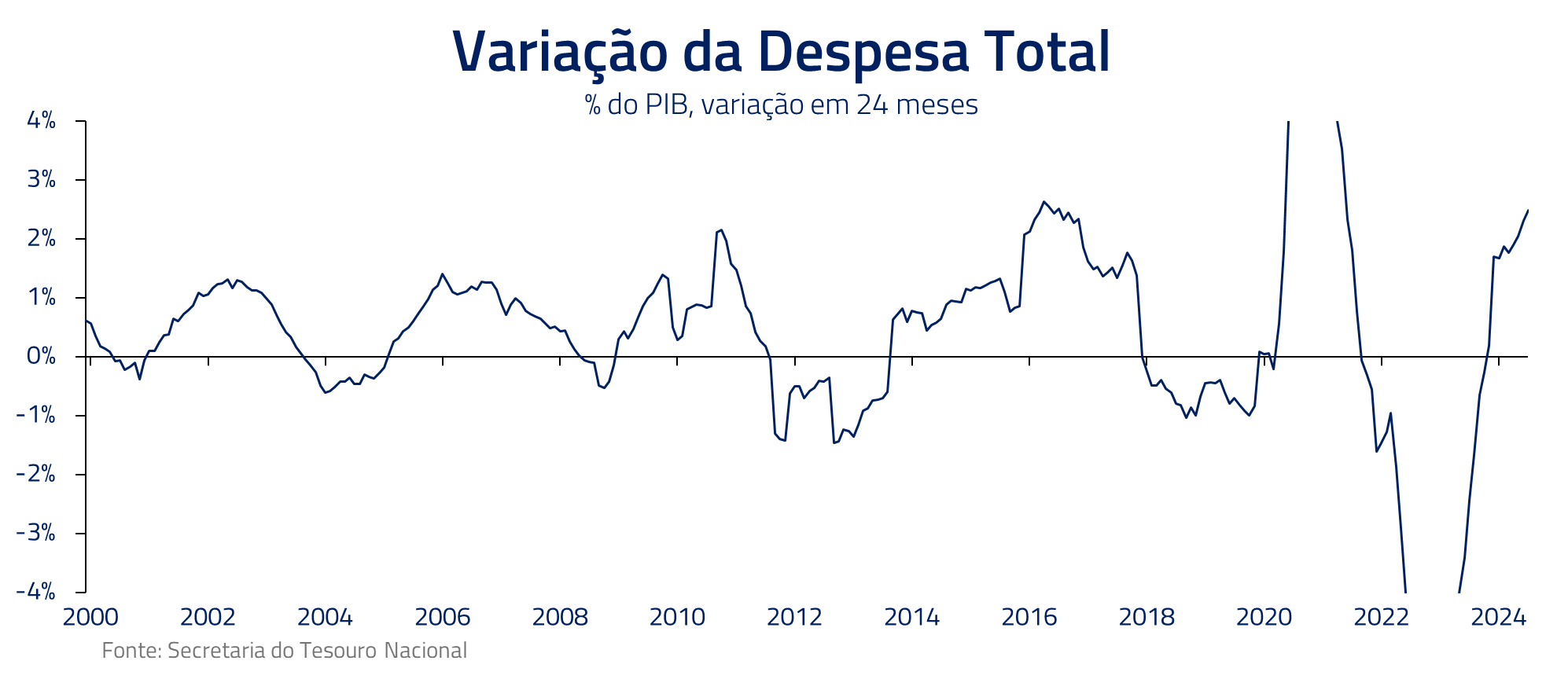

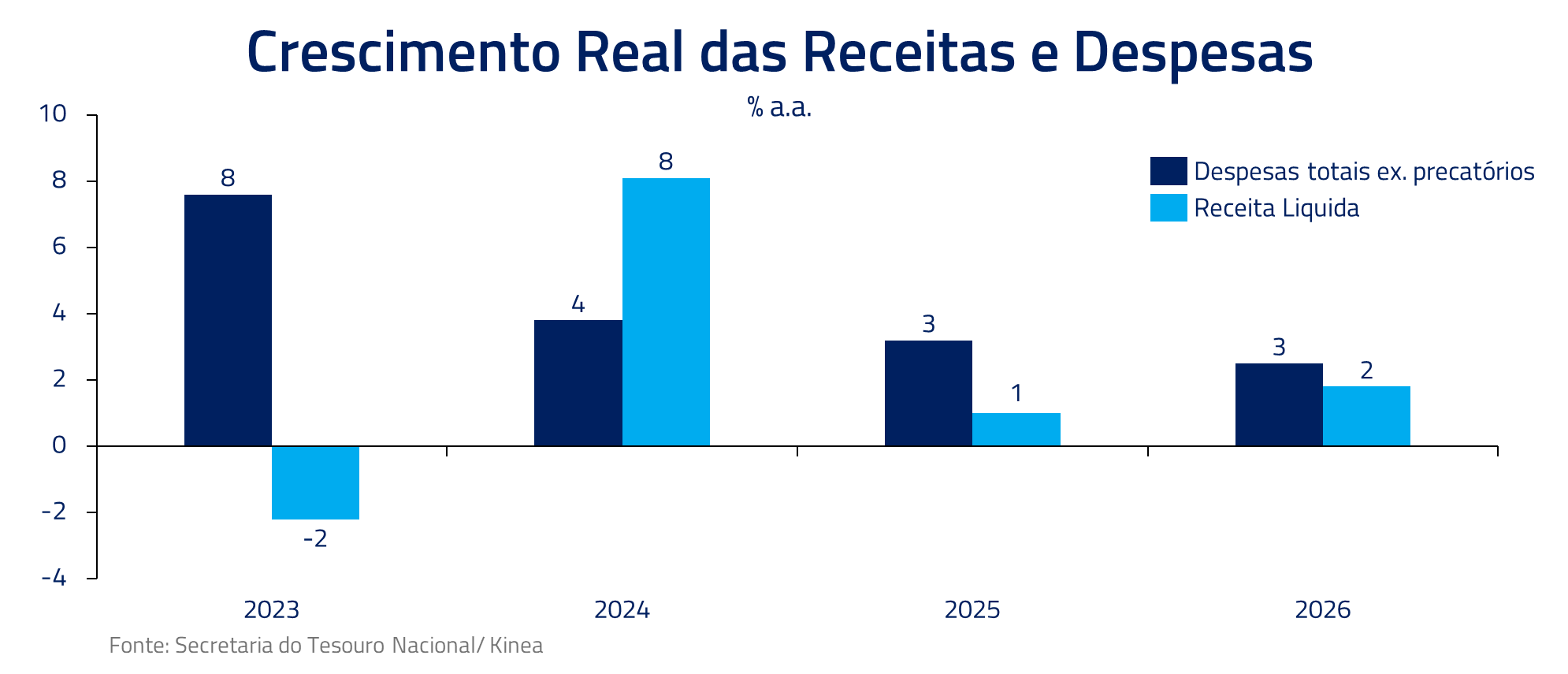

O Brasil, no momento, apresenta uma economia sobreaquecida, crescendo acima do seu potencial como reflexo de um contínuo esforço de estímulos fiscais que se estende por mais de três anos.

A taxa média de crescimento do Brasil de 2021 – 2024 se encontra em 3,4% ao ano, bem acima do esperado crescimento estrutural na casa dos 2%. Para trabalharmos nesse patamar de crescimento, o país apresentou crescimento das despesas reais do governo na casa de 5% ao ano.

Esse impulso fiscal foi fruto de diversos fatores que se iniciaram com os esforços para a tentativa de reeleição do governo Bolsonaro, passando pela PEC da transição e contínuo crescimento das despesas no atual governo Lula. Desde o início do governo, a despesa como proporção do PIB saltou 2,3pp – tirando a pandemia, um crescimento só comparável com o fim do governo Dilma.

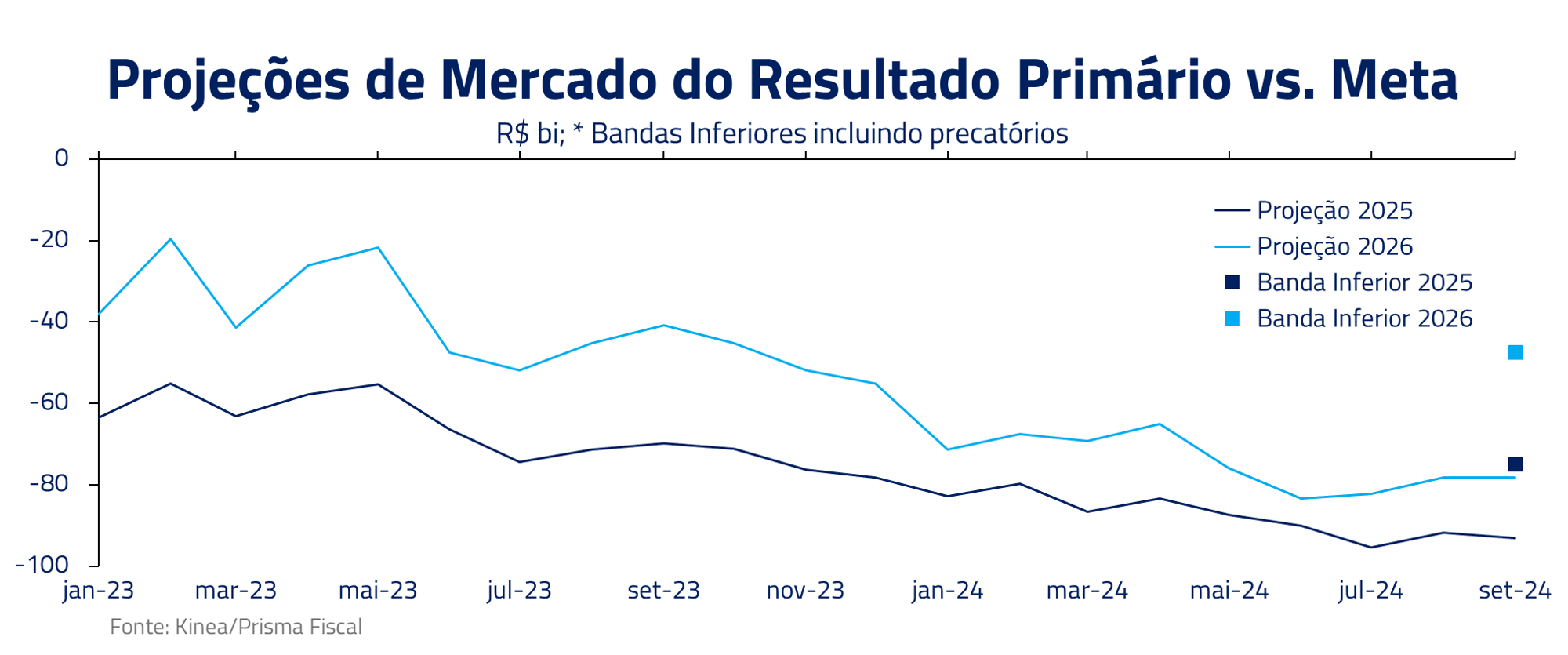

A razão que temos um primário perto da meta de 2024 é pelo significativo crescimento atípico de receitas nesse período, e pela exclusão de algumas despesas do cômputo da meta. O presidente Lula busca seu legado de crescimento econômico, e se mostra disposto a flexionar a musculatura fiscal brasileira na busca desse objetivo.

Dentro de um cenário aquecido pelo fiscal, o Banco Central embarcou em um novo ciclo de alta de juros em setembro. Revisões no grau de ociosidade da economia e a perspectiva de uma inflação mais resiliente levaram o BACEN a considerar que a economia está rodando “quente” e precisa ser desacelerada para que as pressões presentes possam ser controladas.

Dentro de um cenário aquecido pelo fiscal, o Banco Central embarcou em um novo ciclo de alta de juros em setembro. Revisões no grau de ociosidade da economia e a perspectiva de uma inflação mais resiliente levaram o BACEN a considerar que a economia está rodando “quente” e precisa ser desacelerada para que as pressões presentes possam ser controladas.

Em seu último ano de mandato, Campos Neto deve entregar uma inflação no teto da meta. Seu principal legado no Banco Central foi o PIX. Lançado em 2020, o PIX se tornou rapidamente o meio de pagamento mais popular no país, um grande sucesso. Na política monetária, contudo, Roberto Campos enfrentou um período difícil pós-COVID e consistentemente entregou a inflação acima do topo da meta.

Com o comunicado do BACEN da reunião de setembro, o mercado passou a precificar um ciclo mais agressivo de subida de juros, na casa de 200bps, levando a taxa SELIC novamente para perto dos 13%.

Gabriel Galípolo tenta liderar esse novo ciclo de alta de juros, mas terá ainda mais dificuldades que seu antecessor em deixar um legado – pelo menos no que tange à política monetária.

As pressões por gastos dentro e fora do arcabouço fiscal são crescentes, fazendo com que a política monetária perca potência. Ainda, o governo terá cada vez menos tolerância para desaceleração econômica conforme a eleição de 2026 vai se aproximando – o que traz demanda da ala política por estímulos fiscais adicionais e menor disposição em aceitar taxas de juros elevadas.

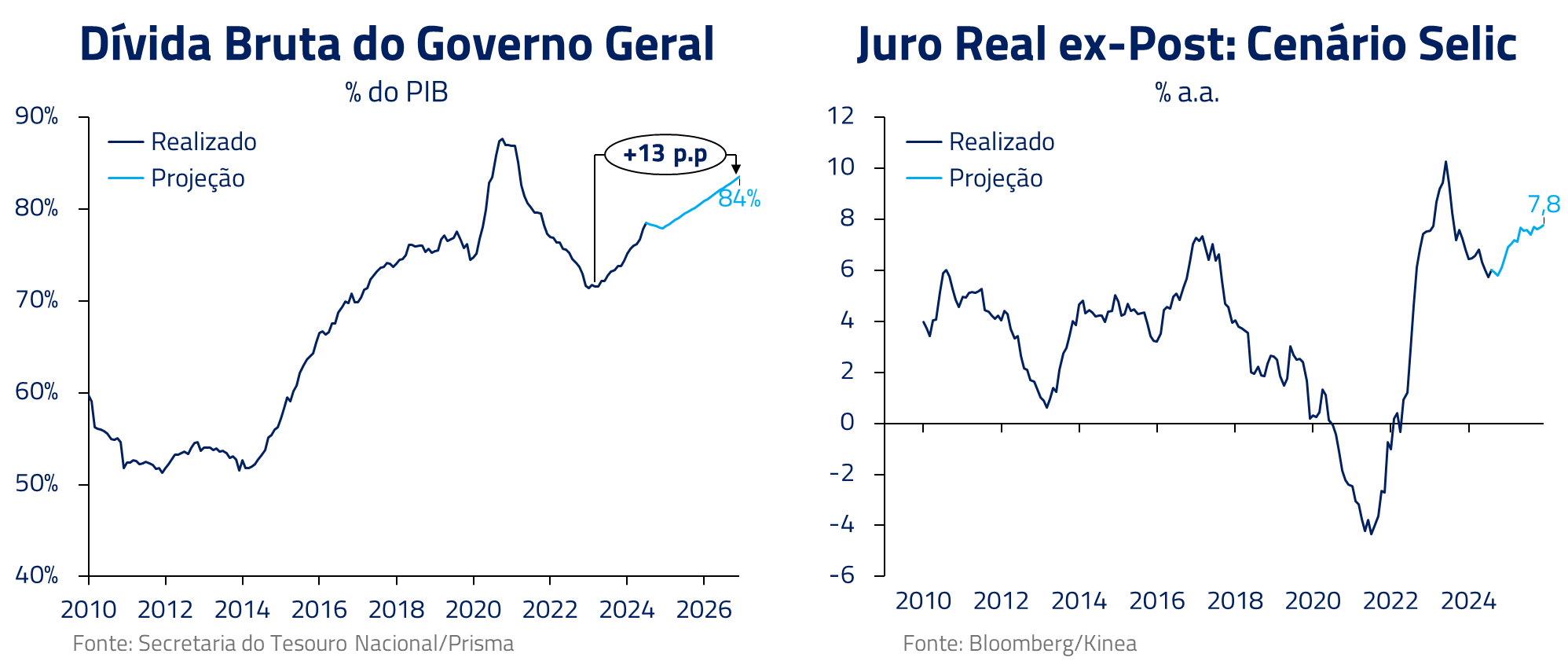

Com um novo ciclo de alta da Selic, e com a contínua ênfase na gradual deterioração fiscal brasileira, o mercado volta a debater a necessidade de novas medidas para estabilizar a trajetória da dívida pública.

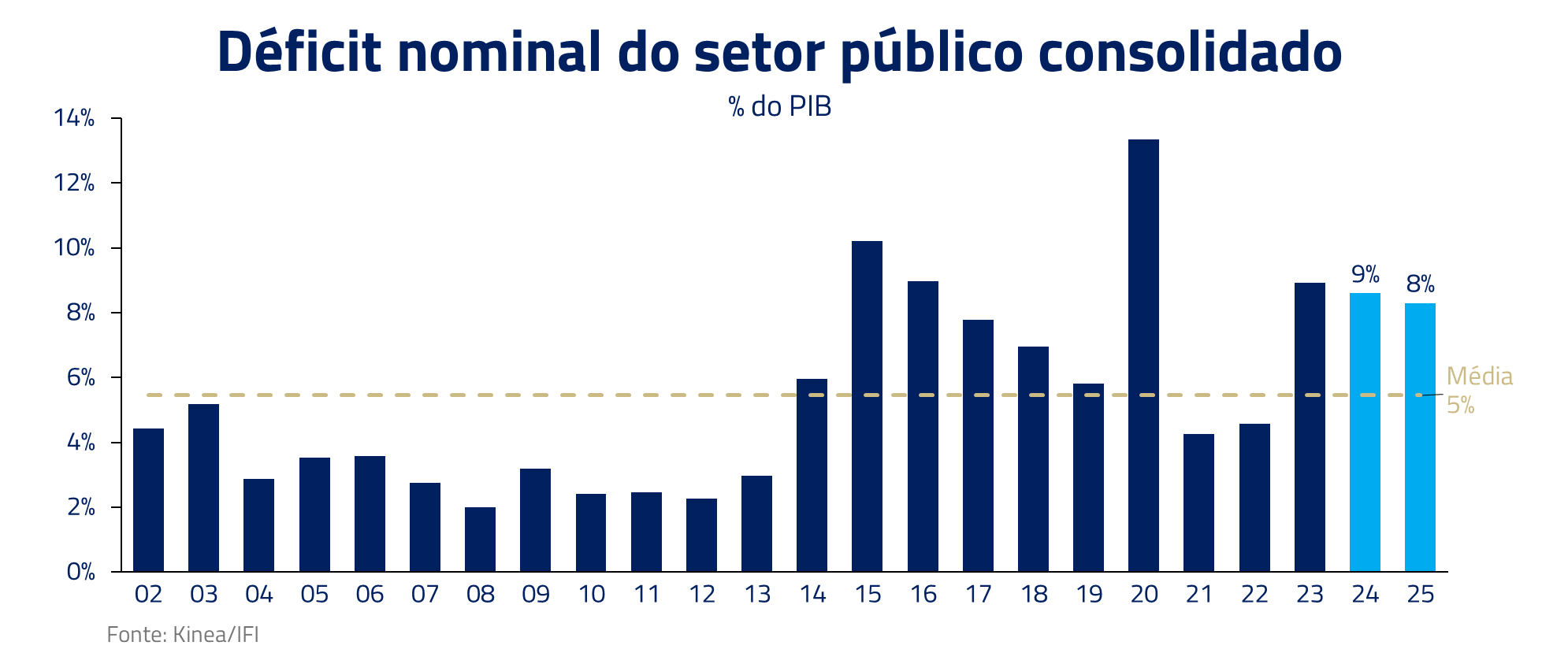

Hoje, a dívida bruta já se encontra em 78% do PIB, com juros reais acima de 6%. É esperado que, somente durante o atual mandato do presidente Lula, a relação dívida/PIB cresça mais de 12 pontos percentuais.

A natureza não recorrente das medidas de arrecadação desse ano se soma à recente liberação de despesas do orçamento, às tentativas de criação de programas sociais fora do orçamento, e a diversas outras medidas parafiscais que reduzem a credibilidade das contas públicas.

A natureza não recorrente das medidas de arrecadação desse ano se soma à recente liberação de despesas do orçamento, às tentativas de criação de programas sociais fora do orçamento, e a diversas outras medidas parafiscais que reduzem a credibilidade das contas públicas.

A falta de visibilidade de como as metas fiscais de 2025 e 2026 serão atingidas e o crescente questionamento da sustentabilidade do arcabouço proposto pelo governo é consequência desse cenário de pouca credibilidade fiscal.

Consideramos que os ativos de risco brasileiros se tornaram menos atrativos ao longo do último mês, à medida que o BACEN tenta forçar uma desaceleração econômica através de uma política monetária mais ativa, e que essa mesma política passa a nos lembrar dos riscos fiscais em um país que, no momento, roda com um déficit nominal acima de 8%, pagando juros reais elevados em uma relação dívida PIB em crescimento.

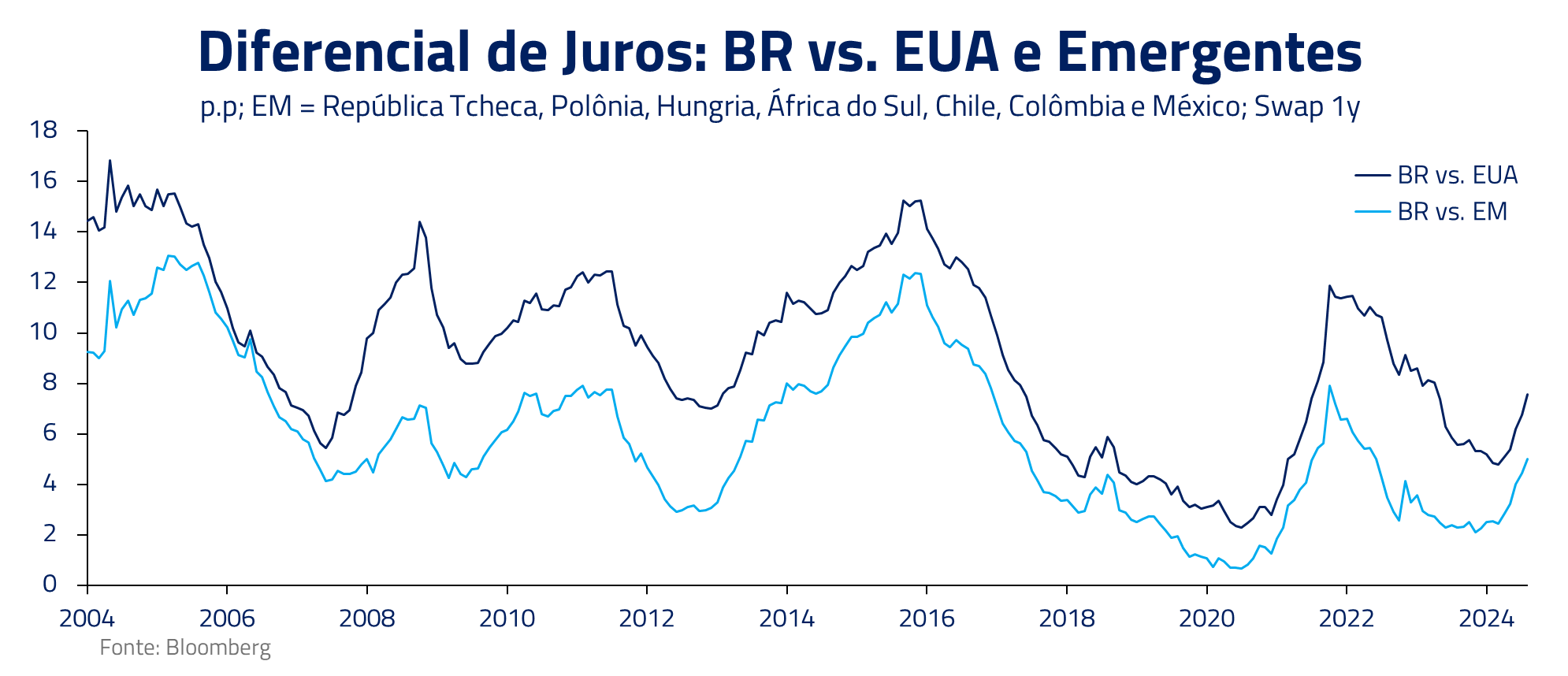

Passamos a trabalhar com uma posição vendida na bolsa brasileira e consideramos que a moeda seria o único ativo com melhor relação risco-retorno na economia brasileira, em função do crescimento do diferencial de juros que se abre entre o Brasil, o restante dos países emergentes e os Estados Unidos.

O legado de Xi Jinping

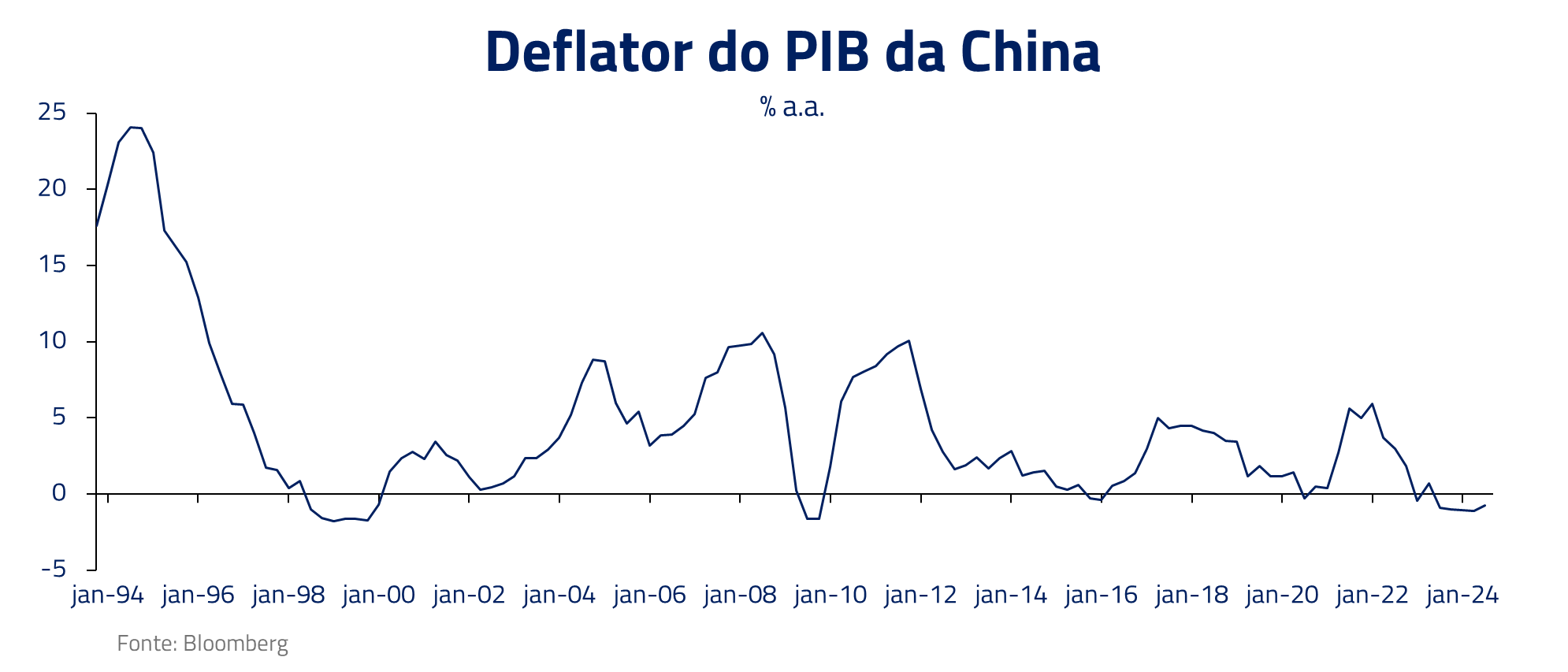

O leitor familiar com nossas cartas conhece nossa visão cética em relação à economia chinesa: a dificuldade de reverter uma crise de confiança, fruto do estouro da bolha imobiliária, vem gerando decepções de crescimento que tem feito o país flertar com um loop deflacionário nos últimos anos.

Na China, o legado de seus líderes passa pela capacidade de gerar percepção de prosperidade e estabilidade social, em uma sociedade onde as eleições não estão presentes para premiar ou punir governantes. E é justamente a persistência das surpresas negativas de atividade que começou a perturbar mais vozes importantes do governo e do Partido.

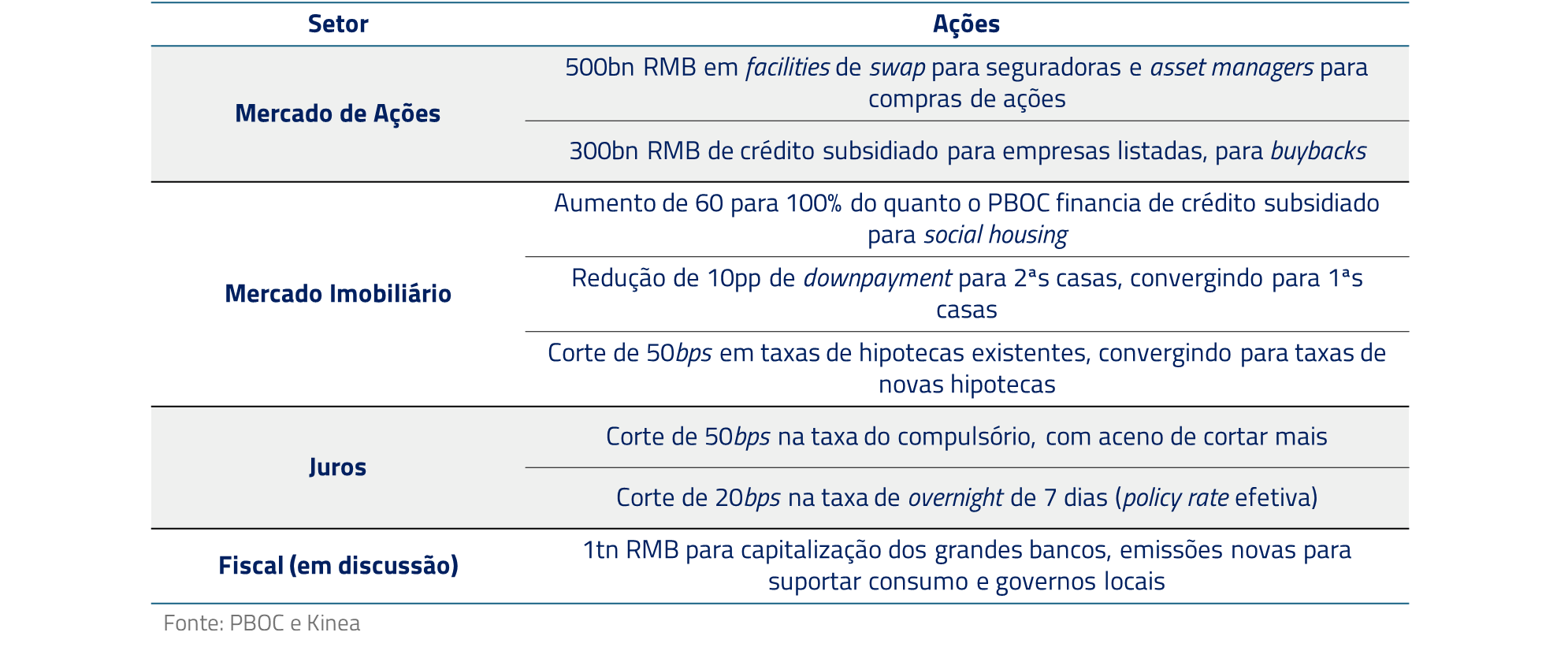

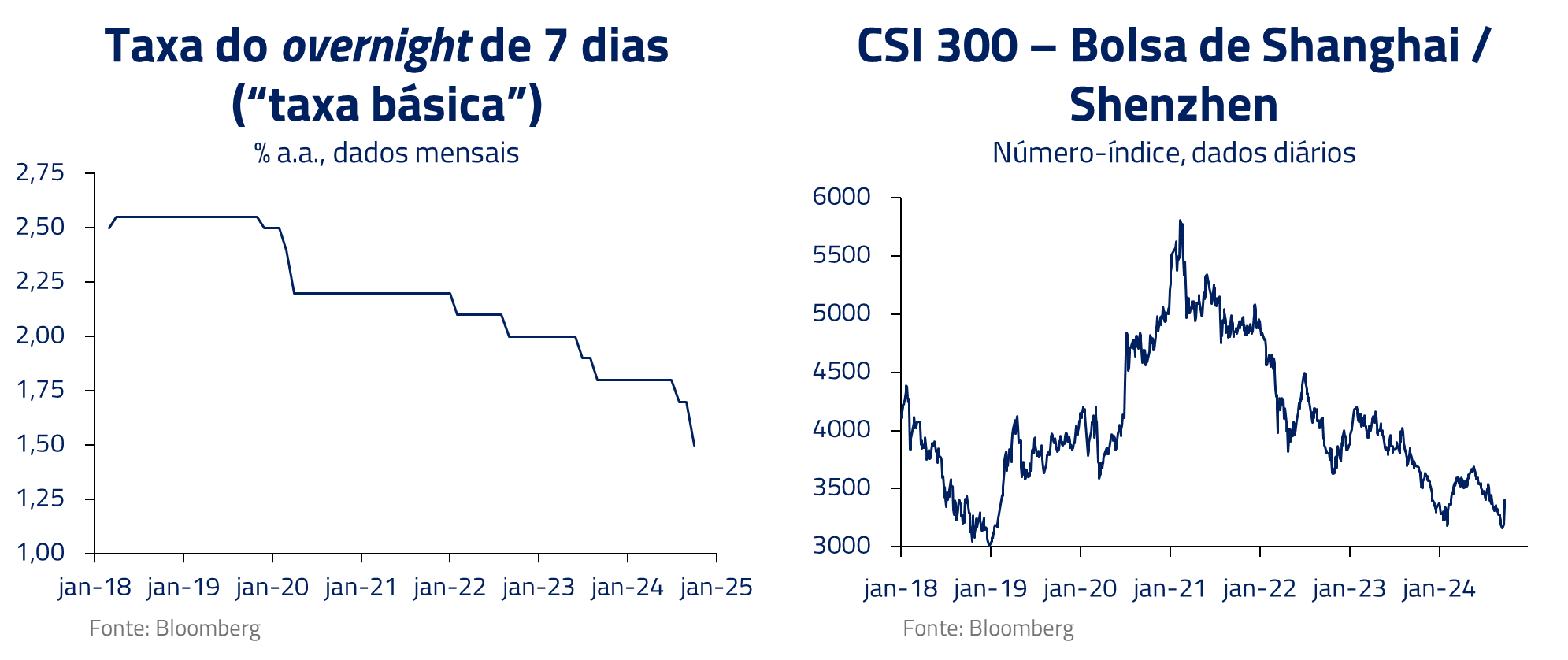

Esse mês foi marcado por um novo ímpeto de aceleração de estímulos, com anúncio de novas medidas de afrouxamento monetário e sustentação para o setor imobiliário, além de linhas de crédito subsidiado para sustentação do mercado acionário.

O ápice veio com uma reunião fora do esperado do Politburo – órgão máximo de decisão do Partido – com comunicado contundente de “senso de responsabilidade e urgência” e disposição para “usar gasto fiscal e parar o declínio do setor imobiliário”.

Ainda não temos medidas efetivas nessa direção, mas a divulgação concentrada de medidas monetárias e a sinalização forte antecipam que medidas fiscais importantes podem acontecer em breve. Entendemos que somente surpresas de política fiscal conduzidas pelo governo central podem estabilizar a economia chinesa, em função da ampla desalavancagem do setor privado. Estaremos pendentes desses possíveis anúncios.

Apesar da fraqueza da economia, não vamos lutar contra um governo que aumente sua disposição em estabilizar a situação e buscar seu legado, especialmente num mercado (acionário) esquecido há anos pelo investidor global. Zeramos nossas posições vendidas em bolsa chinesa, mas seguimos vendidos no Renminbi, com a lógica de que um país em deflação não deveria querer uma moeda apreciada e precisa manter juros baixos por muito tempo.

Inteligência Artificial: um tema em transição

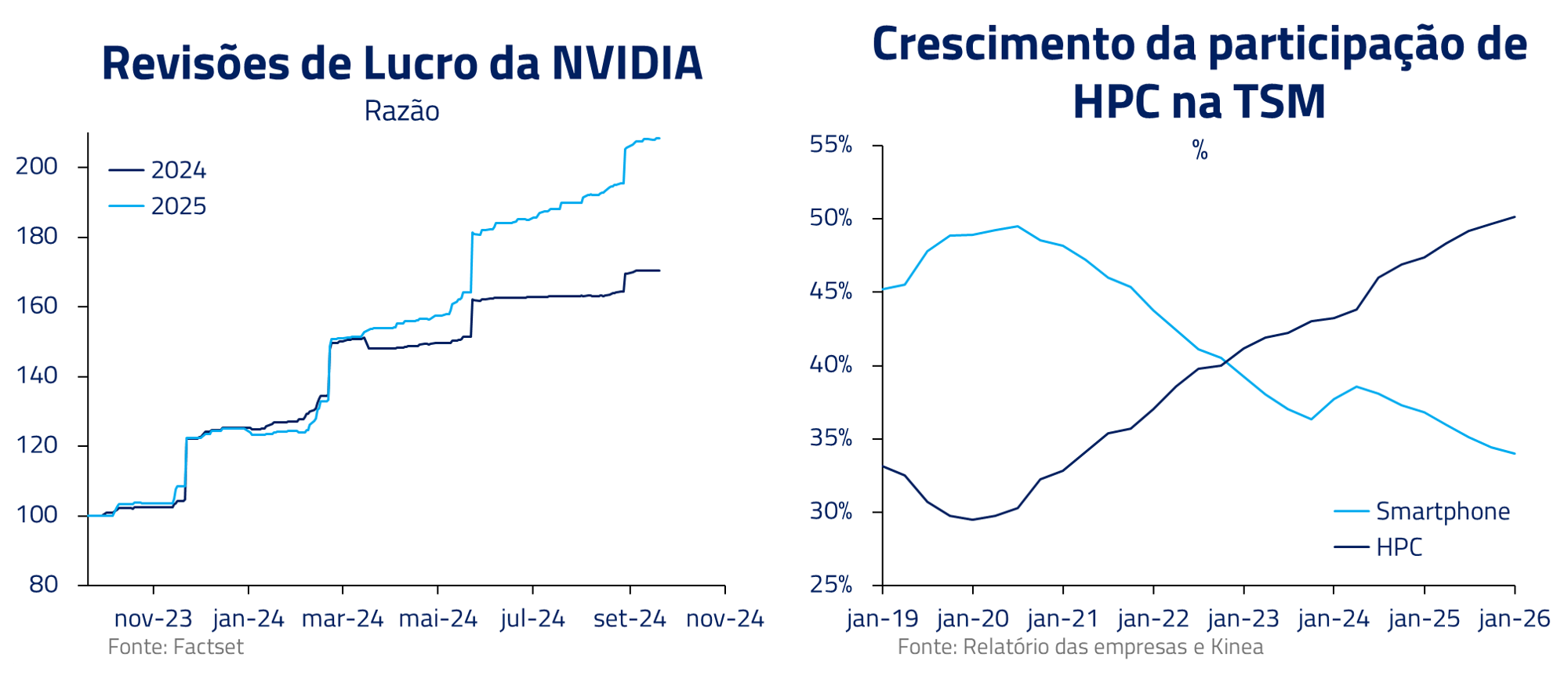

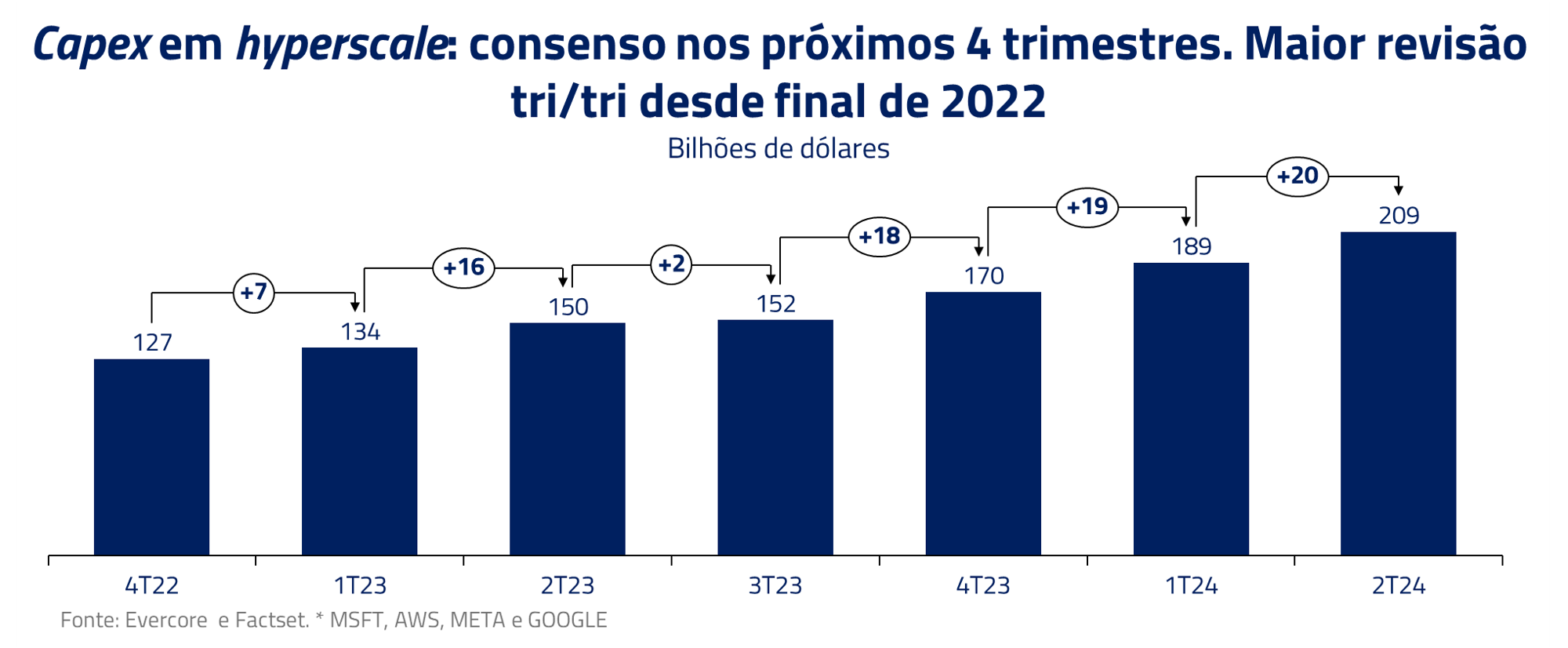

Durante esse ano, investimos no tema de inteligência artificial, principalmente através do setor de semicondutores, onde observávamos forte demanda por chips da Nvidia e da Broadcom, fabricados pela TSMC em Taiwan. Esse processo gerou revisões de lucros relevantes nessas empresas, combinado com elevação de múltiplos no caso da TSMC, conforme a qualidade de seus lucros se elevava.

Com as elevadas revisões de lucros Nvidia, turbinadas pelas fortes revisões de capex das grandes empresas de tecnologia, imaginamos que o tema de inteligência artificial deva agora migrar para a monetização da capacidade já instalada.

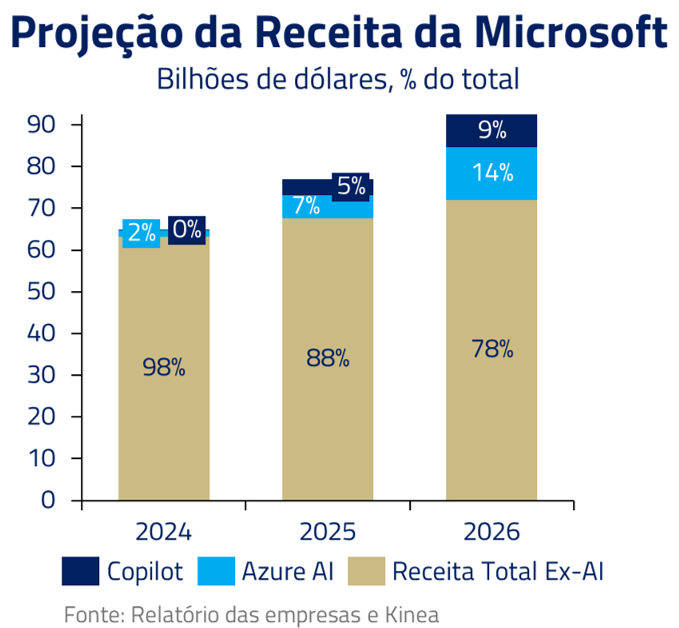

Vemos oportunidades que consideramos não precificadas ainda nas empresas de computação na nuvem: Microsoft, Amazon e Oracle, uma vez que as GPUs até então adquiridas devem ser monetizadas pela demanda final de aplicações de inteligência artificial ou, no caso da Microsoft, pelos seus próprios desenvolvimentos em IA, incluindo as aplicações do Copilot no MS Office.

Vemos oportunidades que consideramos não precificadas ainda nas empresas de computação na nuvem: Microsoft, Amazon e Oracle, uma vez que as GPUs até então adquiridas devem ser monetizadas pela demanda final de aplicações de inteligência artificial ou, no caso da Microsoft, pelos seus próprios desenvolvimentos em IA, incluindo as aplicações do Copilot no MS Office.

Permanecemos comprados em TSMC e Nvidia, mas em menor escala. Nossas maiores posições no momento se encontram nas empresas de nuvem, respectivamente Microsoft, Amazon e Oracle.

Commodities: a forte safra norte-americana e a seca no Brasil

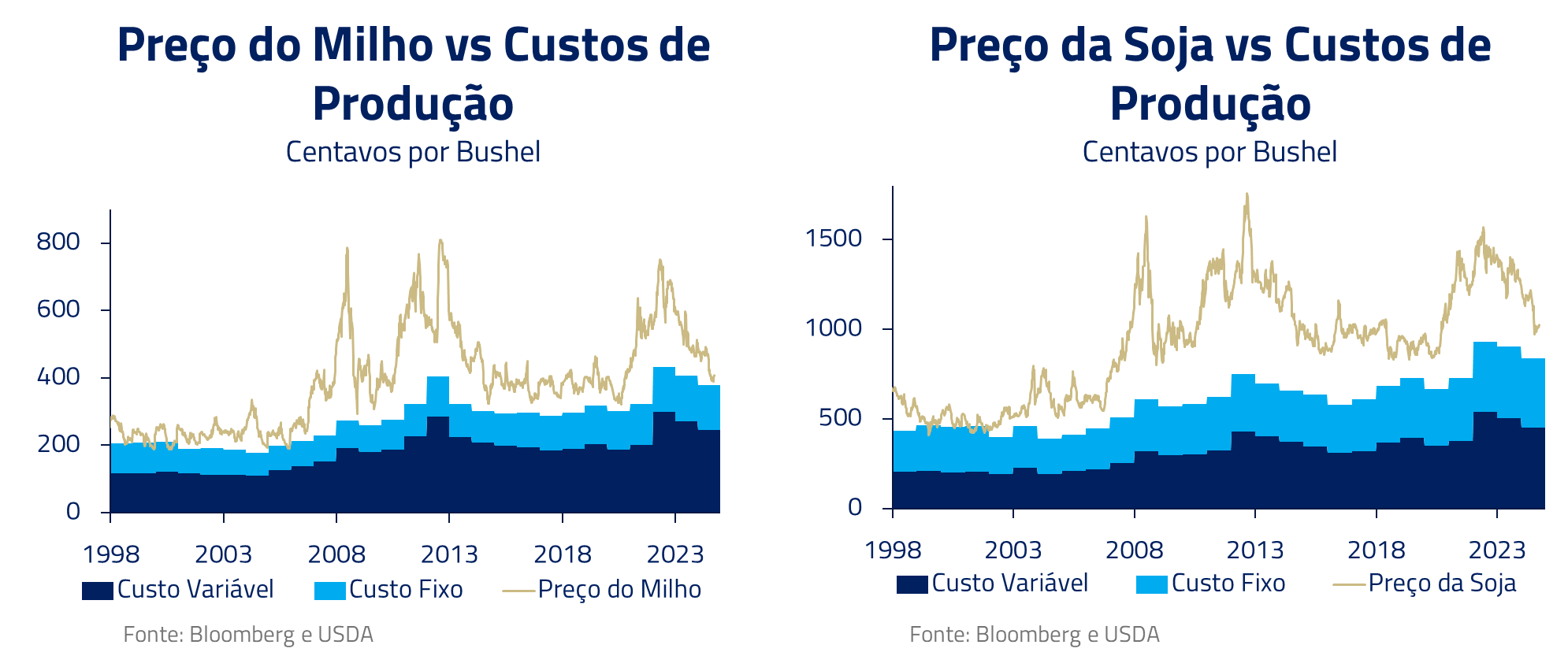

Reduzimos nossa posição vendida nos grãos, soja e milho, ao longo do mês, conforme o bom desenvolvimento da safra norte-americana se contrasta com o clima ainda seco no centro-oeste brasileiro, trazendo receios para o início do plantio de soja, que pode também afetar a futura safrinha de milho brasileira.

Também pesou em nossa decisão o fato de que o preço do milho já se encontra perto de seu custo estimado de produção, limitando futuras quedas, uma vez que produtores tendem a postergar vendas quando os preços chegam a esse patamar.

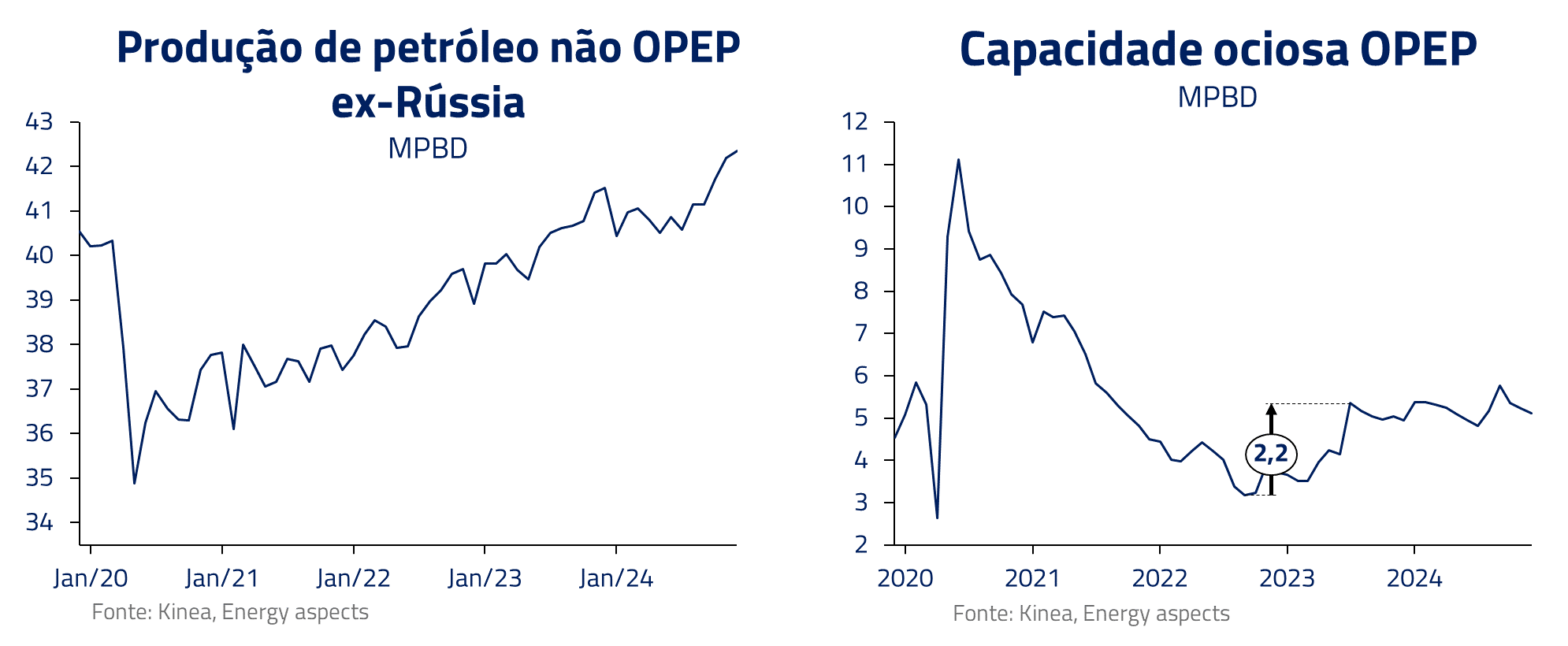

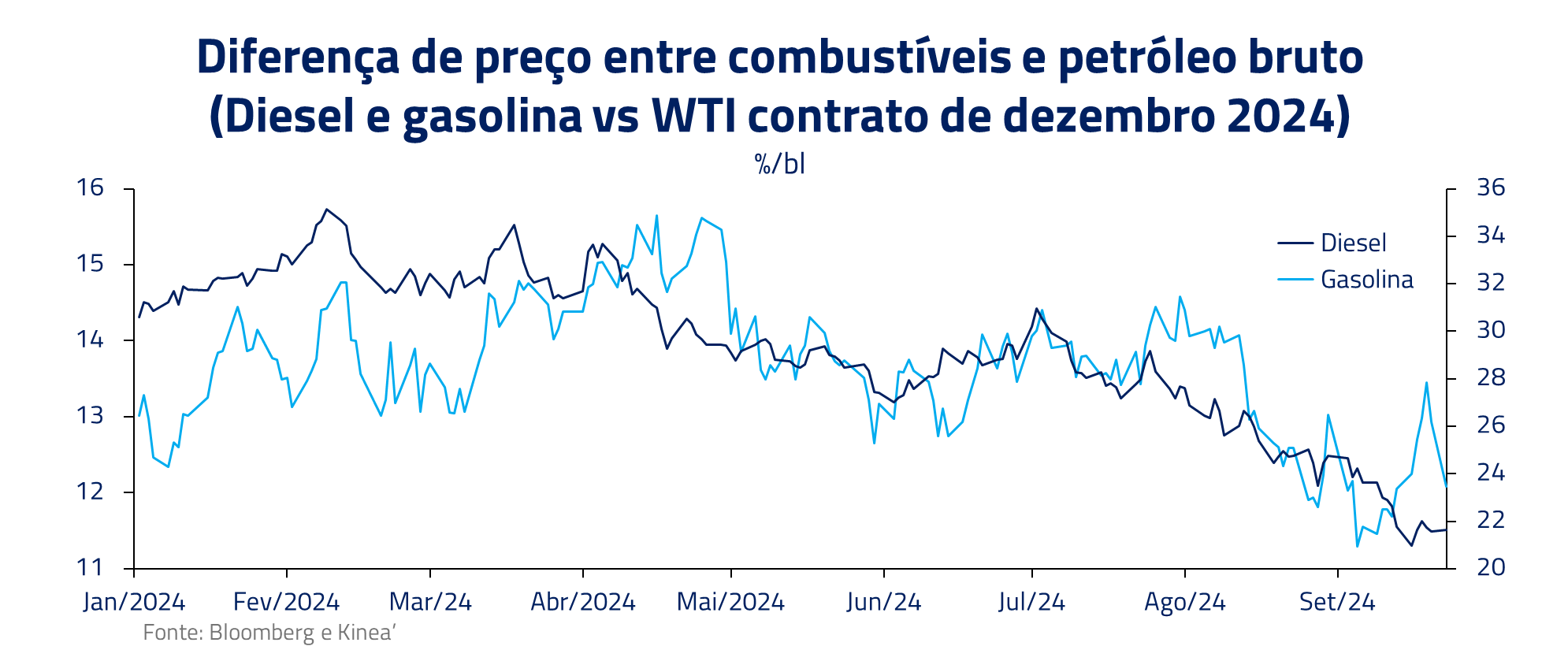

Para o petróleo, continuamos com uma visão estrutural negativa para os próximos meses, uma vez que a oferta fora da OPEP deve continuar a crescer, pressionando o cartel que, no momento, mantém alta capacidade ociosa e antevê a possibilidade de continuar a ceder fatia de mercado para países com os Estados Unidos e o Brasil.

Também nos chama atenção a continua queda dos preços da gasolina e diesel, sugerindo um mercado de produtos sobre ofertado no momento.

***

Assim como no filme “Gran Torino”, em que Clint Eastwood busca deixar um legado de valores, lições e redenção, observamos que Jay Powell, no Federal Reserve, e o triunvirato Campos Neto, Galípolo e Lula, no Brasil, estão moldando seus próprios legados em momentos cruciais de suas economias.

Powell busca um equilíbrio delicado entre combater a inflação e manter o crescimento econômico, consciente de que suas decisões impactarão profundamente a política monetária e o bem-estar econômico dos Estados Unidos nos próximos anos.

Suas decisões podem pesar entre ele ser lembrado na história como o banqueiro central que entregou o sonhado pouso suave ou, se incorretas, pode ser visto como o novo Arthur Burns, que perdeu o controle inflacionário nos anos 70 por cortar juros cedo demais.

Por outro lado, no Brasil, Campos Neto, Galípolo e Lula enfrentam desafios diferentes, mas igualmente complexos: os primeiros, trabalhando para consolidar a credibilidade do Banco Central em meio a pressões políticas e econômicas; o segundo, tenta deixar um legado de inclusão social e crescimento sustentável, com o difícil balanço da responsabilidade fiscal.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Assim como no filme, os legados dos líderes serão julgados não apenas por suas decisões no presente, mas pelo impacto duradouro que deixarão para as futuras gerações.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.