Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

A busca de Lula pelo caminho da reeleição

O Alquimista, de Paulo Coelho, é uma fábula que narra a jornada de Santiago, um jovem pastor andaluz em busca de um tesouro escondido nas pirâmides do Egito. Publicado em 1988, o livro tornou-se um dos mais vendidos de todos os tempos, traduzido para dezenas de idiomas e amplamente lido em todo o mundo.

A alquimia, a que o título do livro se refere, é uma antiga prática desenvolvida na Idade Média, com o objetivo principal da transmutação de metais comuns em ouro. Além dos aspectos materiais, a alquimia também se concentrava na transformação espiritual do praticante, simbolizando o processo de purificação e elevação da alma. A alquimia influenciou o desenvolvimento da química e permanece um símbolo de transformação pessoal e busca pelo conhecimento.

Por que usamos esse famoso livro como analogia para nossa carta do mês?

Em “O Alquimista”, um dos temas centrais é o equilíbrio entre seguir os sonhos e respeitar os sinais do caminho, um equilíbrio necessário para alcançar o destino desejado. Na jornada de Santiago, ele aprende que a busca exige paciência e atenção ao que o caminho lhe ensina, sem se precipitar ou ignorar as realidades ao redor.

Da mesma forma, o presidente Lula, em sua busca pela reeleição, deve equilibrar seus ideais de justiça social com a necessidade de respeitar os “sinais” econômicos e fiscais.

Assim como Santiago deve manter um equilíbrio entre seu desejo pelo tesouro e a sabedoria adquirida no percurso, Lula precisa balancear medidas populares com as demandas de ajuste fiscal, garantindo que o sonho de crescimento e prosperidade seja sustentável, sem sacrificar a estabilidade do país.

Em busca do caminho da reeleição

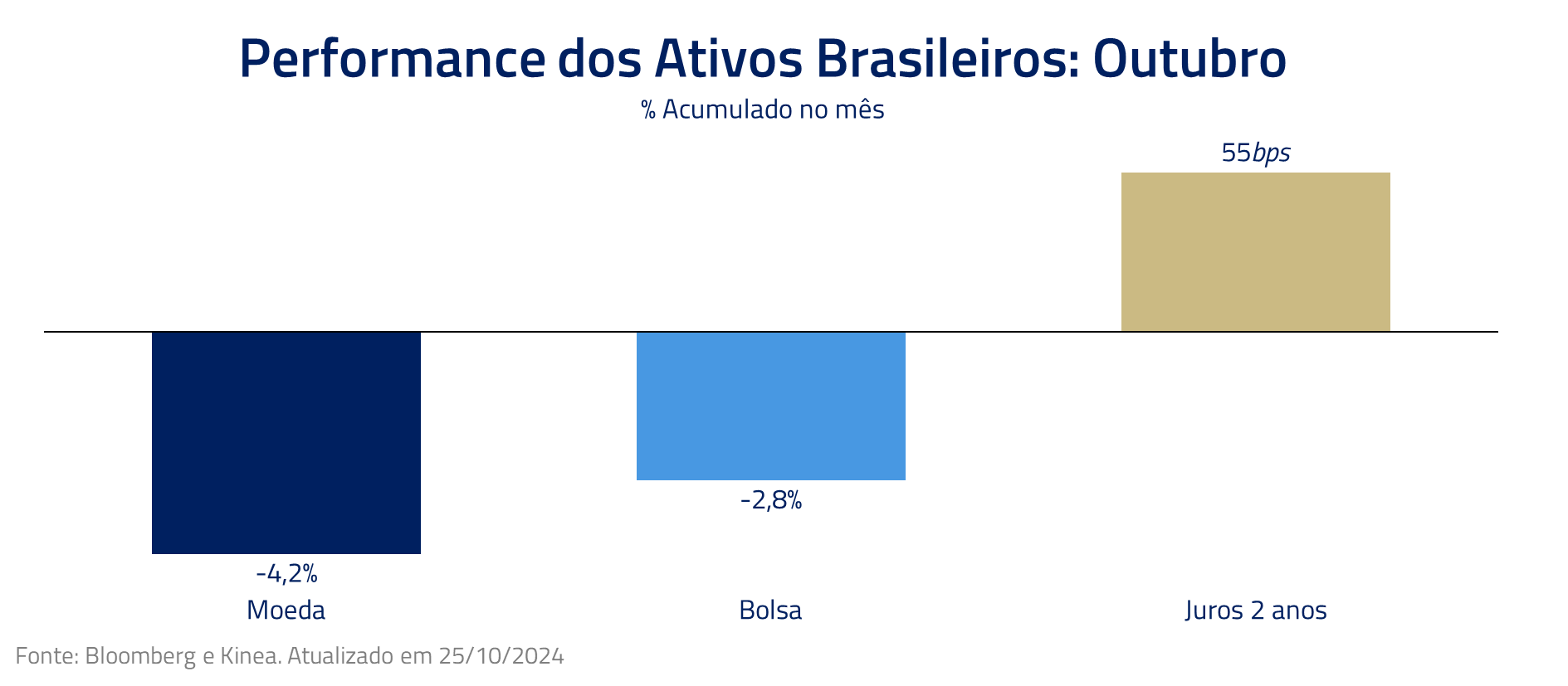

Os principais indicadores de risco do país pioraram no período, com maior desvalorização da moeda, queda da bolsa e elevação de juros na curva. Esse quadro se formou mesmo diante de uma elevação da nota do país da agência Moody’s.

O comportamento dos ativos de risco no Brasil ilustra a falta de confiança do mercado na sustentabilidade das medidas fiscais brasileiras à frente da eleição de 2026. Não parece interessar ao mercado se o arcabouço será cumprido, mas sim se, em algum momento, a trajetória de crescimento da dívida brasileira será revertida.

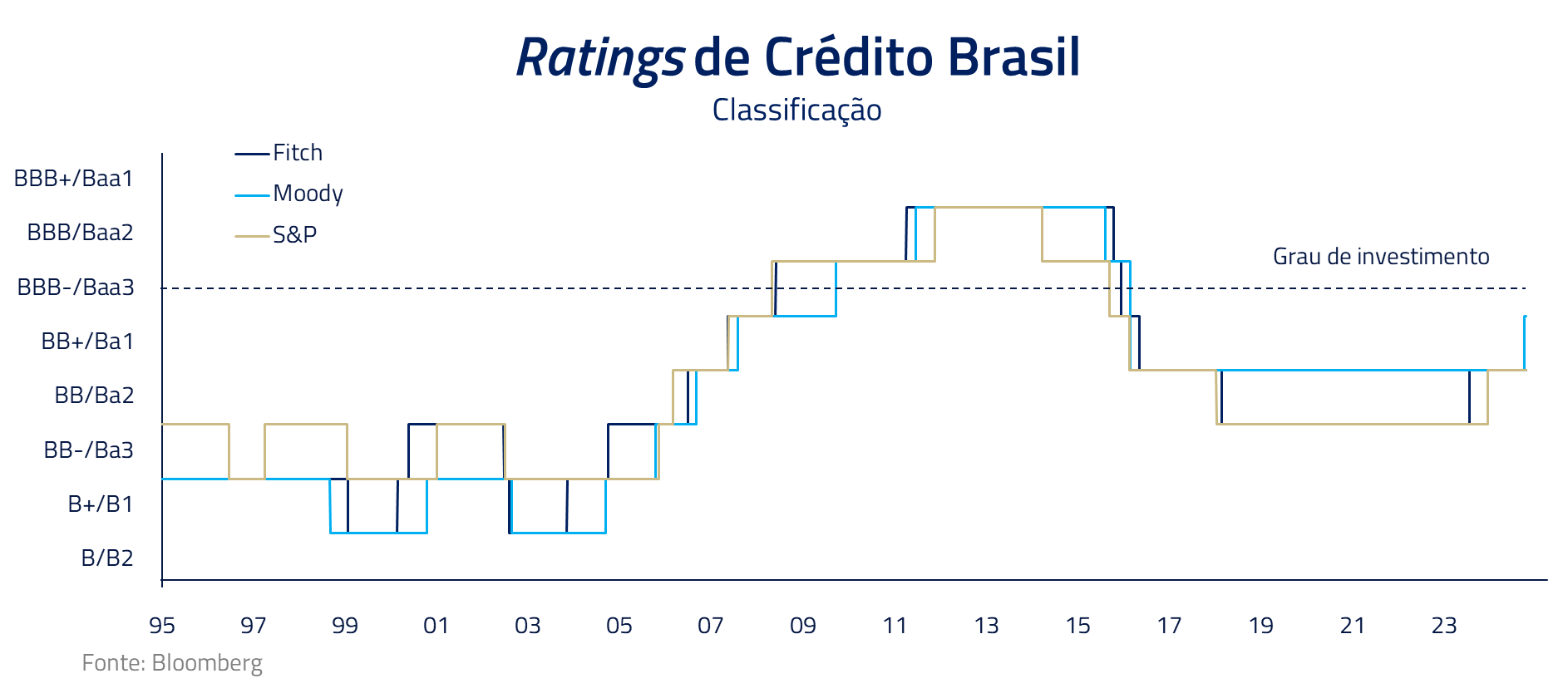

Logicamente, a deterioração dos principais ativos de risco no país não é um caminho sustentável para uma possível reeleição. Lula deixou seu segundo governo em 2010 com elevada popularidade e com o Brasil obtendo o grau de investimento das agências de rating internacionais. Qual seria o caminho a ser percorrido agora?

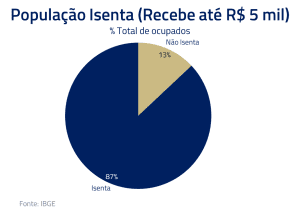

No caminho da reeleição, Lula busca a implementação de sua principal promessa de campanha: isentar aqueles que ganham menos que cinco mil reais do pagamento de imposto de renda.

Caso implementada, a medida isentaria cerca de 85% da população do país do pagamento de imposto de renda, pelas nossas estimativas, e custaria cerca de R$ 40 bilhões aos cofres públicos anualmente.

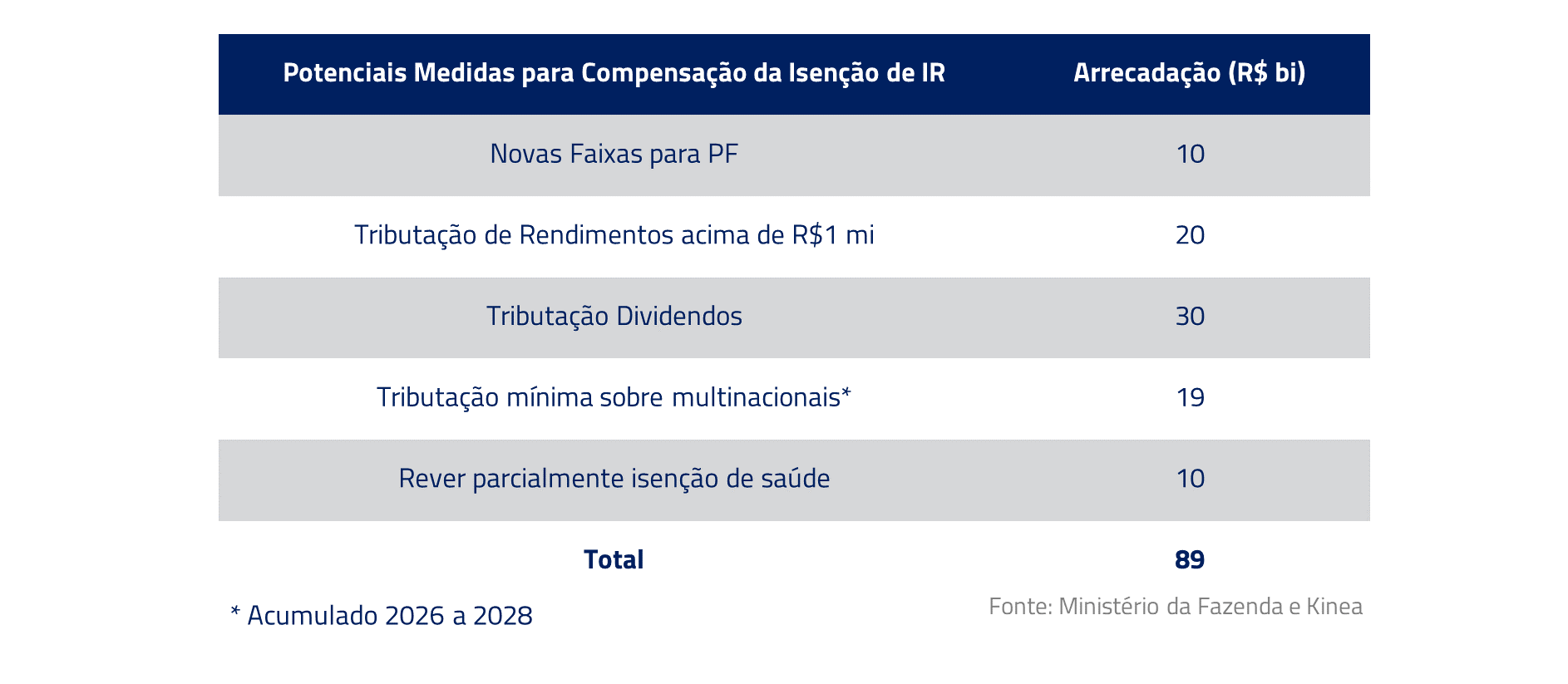

A medida evoca os sentimentos mais profundos, tanto do lado populista quanto do lado fiscalista. Do ponto de vista populista, o meio político sabe que tal isenção daria enorme popularidade ao presidente e aumentaria substancialmente as chances de reeleição, enquanto do ponto de vista fiscal, a Lei de Res ponsabilidade Fiscal exige que a medida tenha contrapartida em aumento de receita.

ponsabilidade Fiscal exige que a medida tenha contrapartida em aumento de receita.

Se tomarmos a desoneração da folha de pagamento como exemplo, uma medida que retira dos cofres públicos cerca de R$ 20 bilhões por ano, os conflitos entre governo e Congresso chegaram ao STF. Após muito debate, o Senado propôs e aprovou fontes de compensação que, nas contas do mercado, serão insuficientes para cobrir todo o rombo.

Os receios do mercado passam a ser que novamente viveremos um cabo de guerra entre governo e Congresso para compensar a elevação do teto do imposto de renda. Das opções possíveis, duas assustam mais: a possibilidade de que não haverá compensação suficiente, ou que esse encargo recaia sobre as empresas, com revisão da tributação de JCP e lucros sobre dividendos.

É importante considerar que, enquanto o segundo cenário certamente traria mais tranquilidade do ponto de vista da sustentabilidade fiscal, ambos afetariam negativamente o Ibovespa, razão pela qual, no cenário atual de elevação de juros, ainda mantemos uma visão negativa de ações brasileiras em relação aos mercados internacionais.

Transformando o chumbo em ouro: a revisão das despesas obrigatórias

Como no Alquimista, para encontrar sua pedra filosofal que o levaria ao quarto mandato, Lula deve transmutar de suas veias de igualdade social para também ser o defensor da estabilidade econômica brasileira.

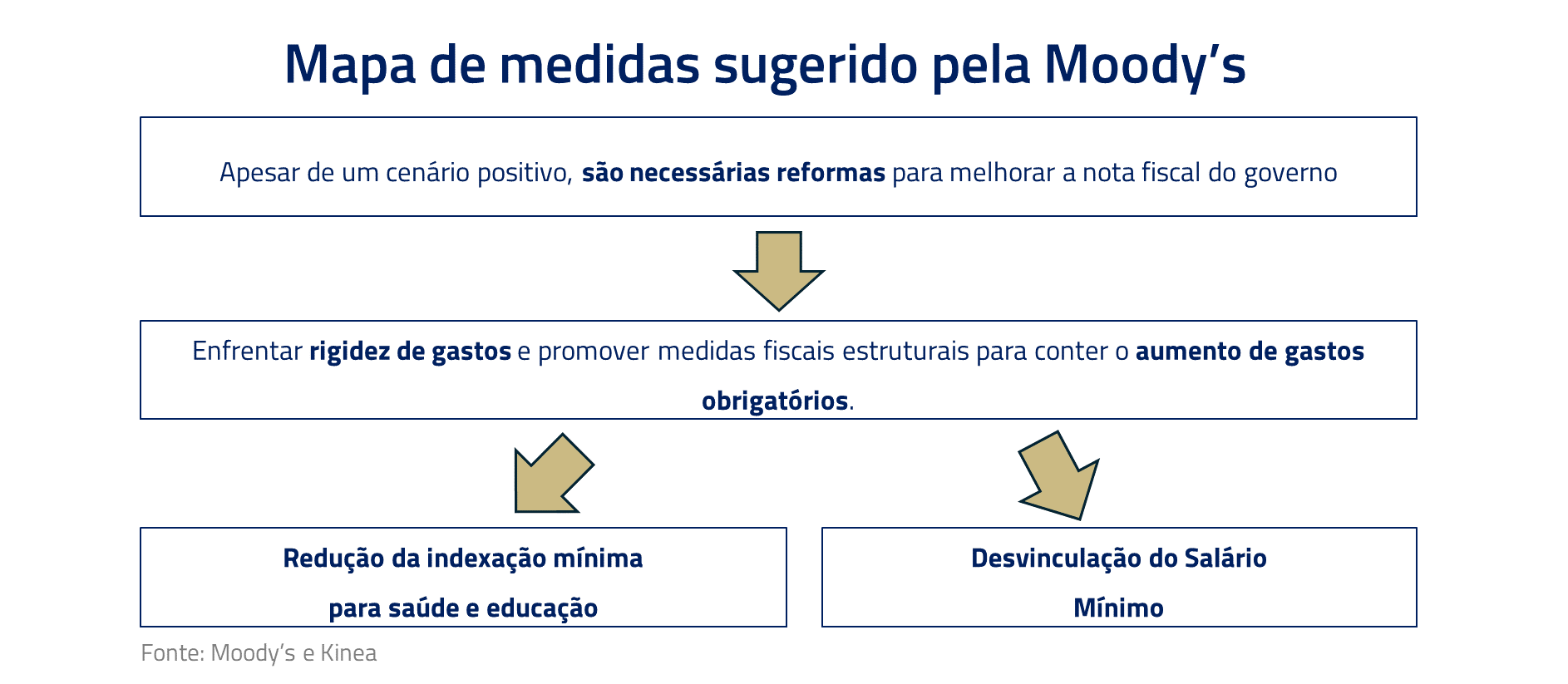

Nesse processo, o presidente mais recentemente se reuniu com a agência Moody’s, e seu governo tem passado mensagens ao mercado, via ministro Haddad, de que a busca do retorno ao grau de investimento é um dos objetivos do governo no período pré-eleição.

Acreditamos que o presidente esteja consciente de que não terá espaço dentro das regras fiscais para ajudá-lo no processo eleitoral em 2026. O caminho de dribles nas regras e expansão via parafiscal já foi percorrido em governos anteriores do PT e o resultado foi o oposto do que o governo atual parece buscar.

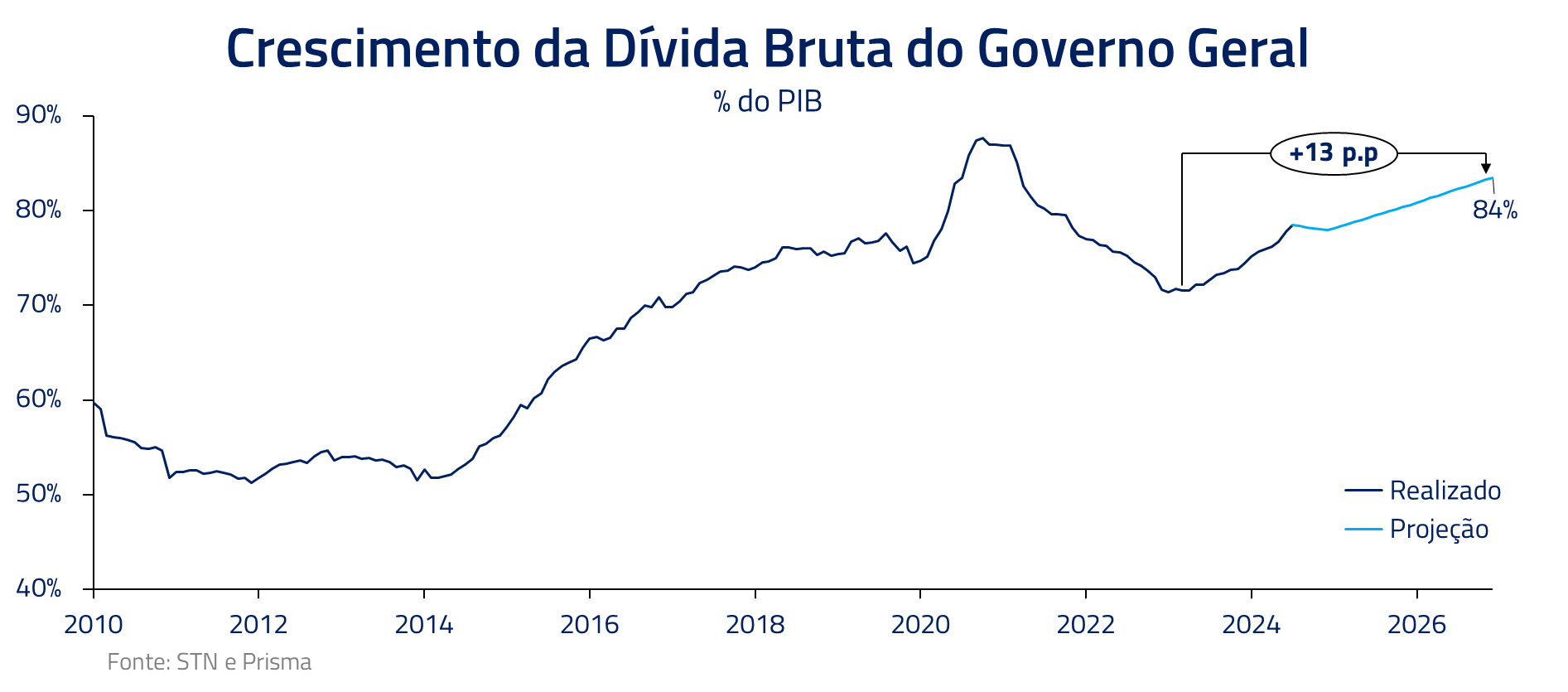

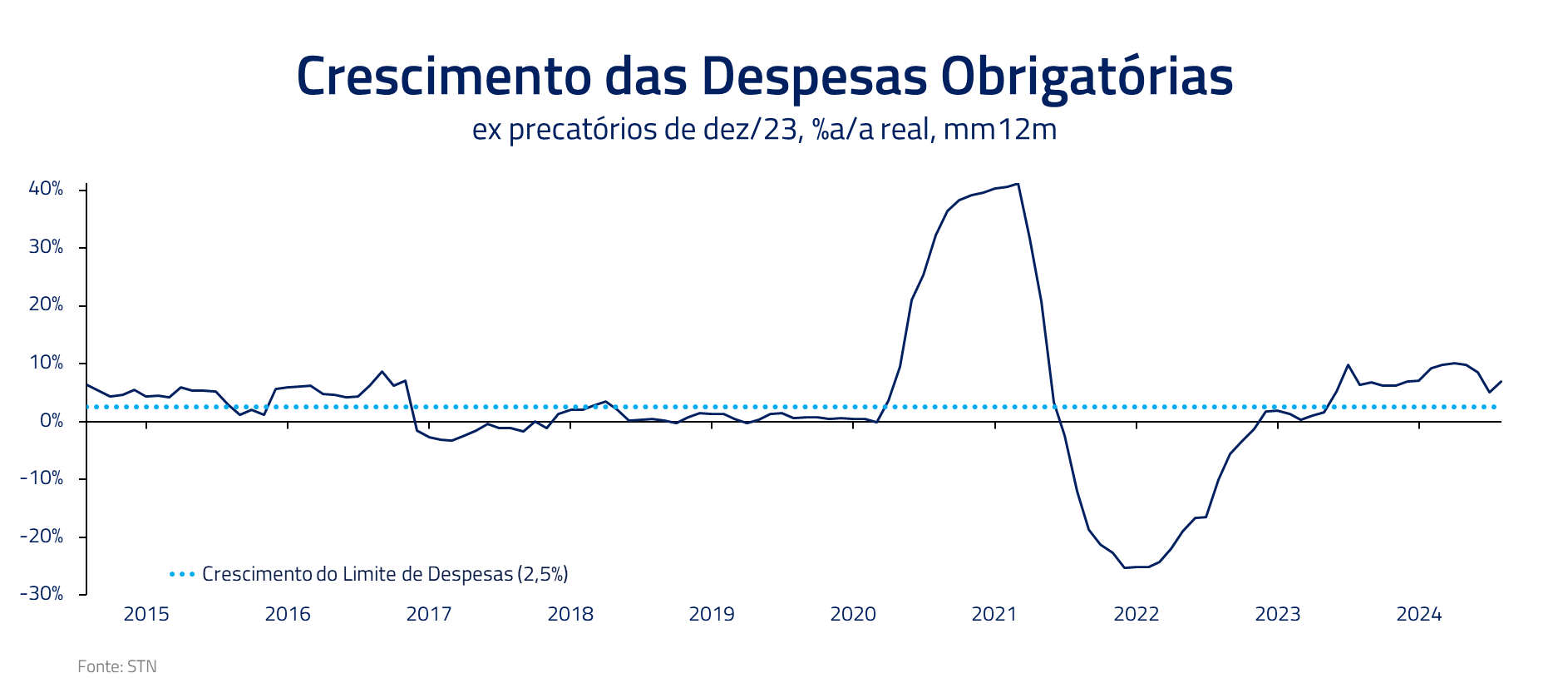

Para alcançar o grau de investimento e abrir espaço para políticas públicas de forma mais saudável, o governo terá que enfrentar no próximo ano o desafio de atacar o estrutural do orçamento brasileiro: a inflexibilidade das despesas obrigatórias que hoje já representam mais de 90% do orçamento da união.

Caso o presidente decida por esse caminho, ao qual ainda atribuímos uma probabilidade pequena, o resultado poderia ser bastante positivo para ativos de risco no Brasil, e certamente surpreenderia o mercado.

Consideramos que, na agenda de qualquer político, sempre está o objetivo primário de se eleger, seguido pelo objetivo secundário de se reeleger. A conjugação da revisão da isenção do imposto de renda, que apelaria para a veia populista, com uma revisão, mesmo que modesta, das despesas obrigatórias, seria um poderoso elixir para colocar o presidente na rota de uma possível reeleição.

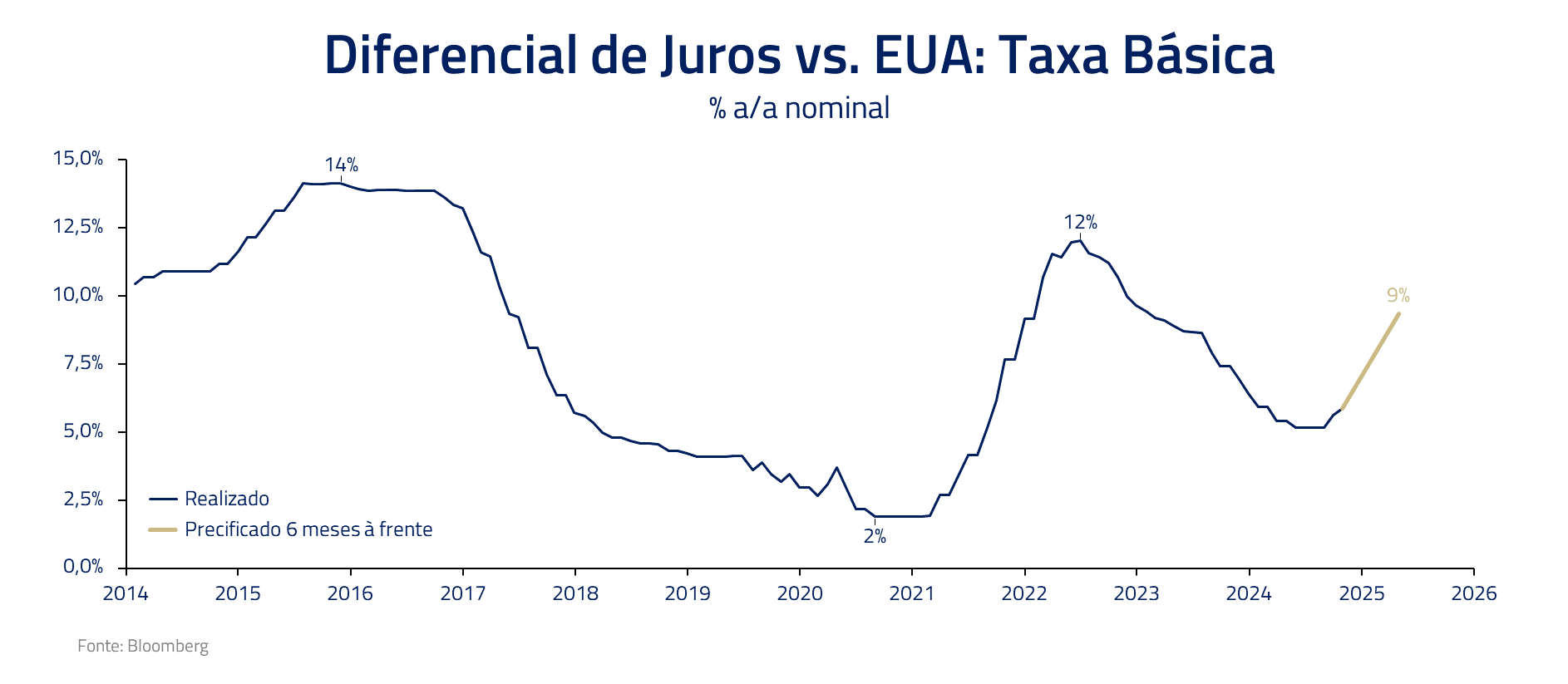

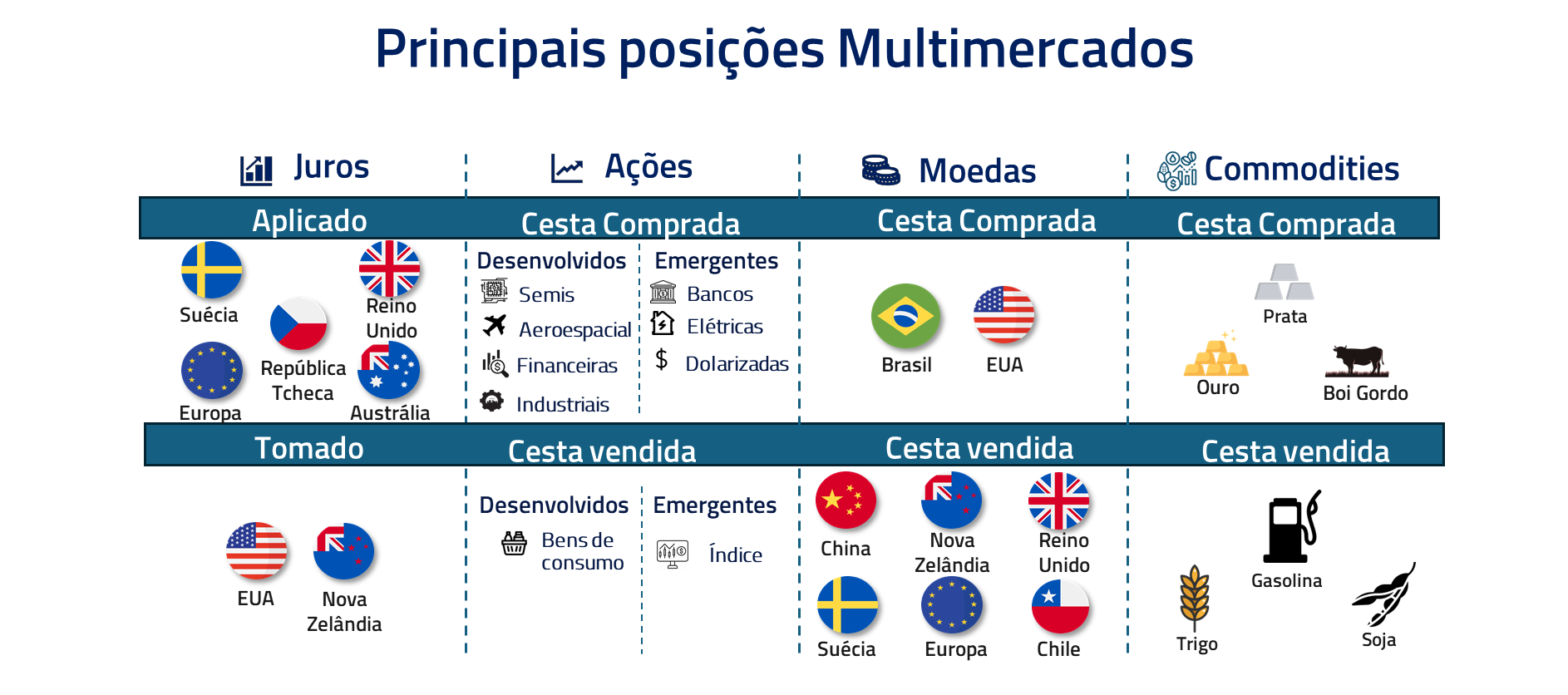

No momento, permanecemos comprados no Real pelo crescente diferencial de juros que o Brasil deve apresentar ao longo dos próximos meses, e vendidos na bolsa, pela elevação dos juros e possibilidade do setor corporativo brasileiro ser chamado para pagar parte da conta acima apresentada.

A Alquimia das finanças de Jay Powell

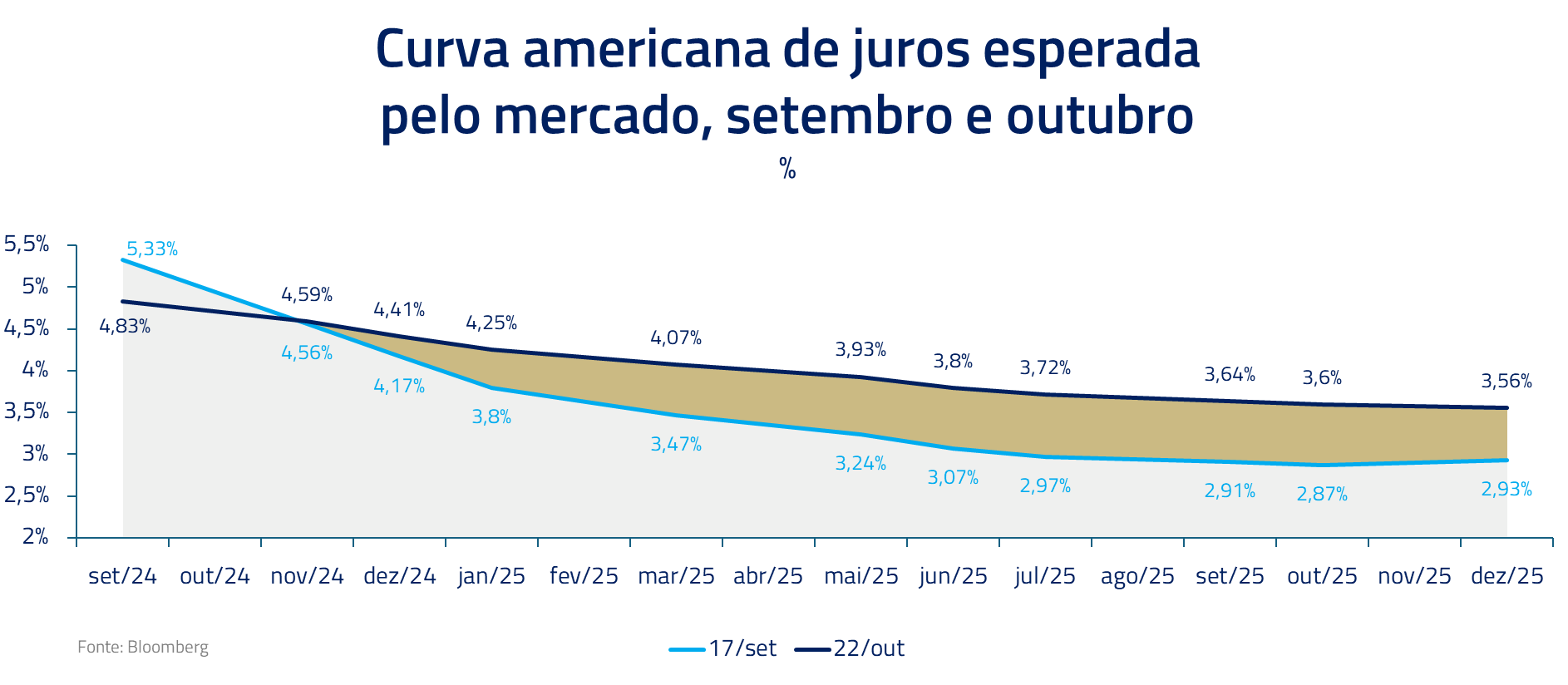

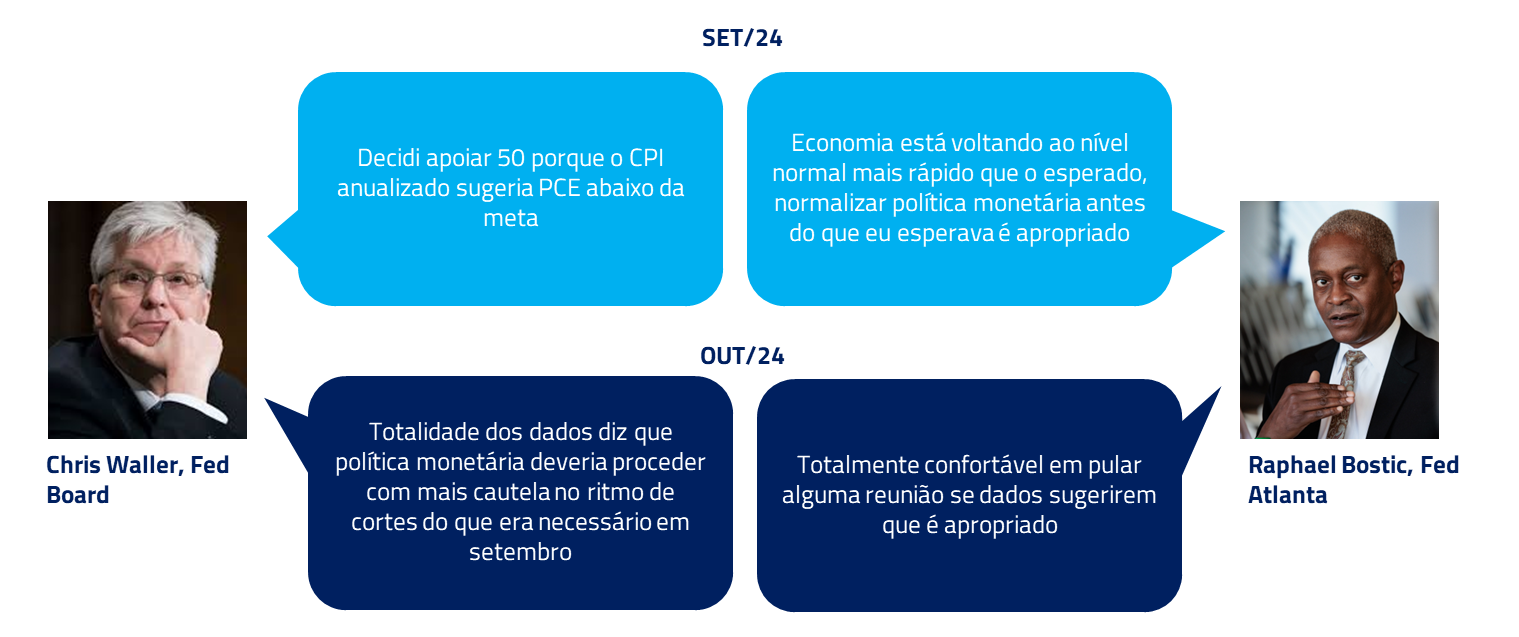

Conforme mencionamos em nossa última carta, Jay Powell pensa hoje no seu legado e na possibilidade de entregar o chamado pouso suave da economia norte-americana. Consideramos que o chairman do Fed foi instrumental em guiar o comitê para a decisão de um corte inicial de 50bps nas taxas de juros norte-americanas.

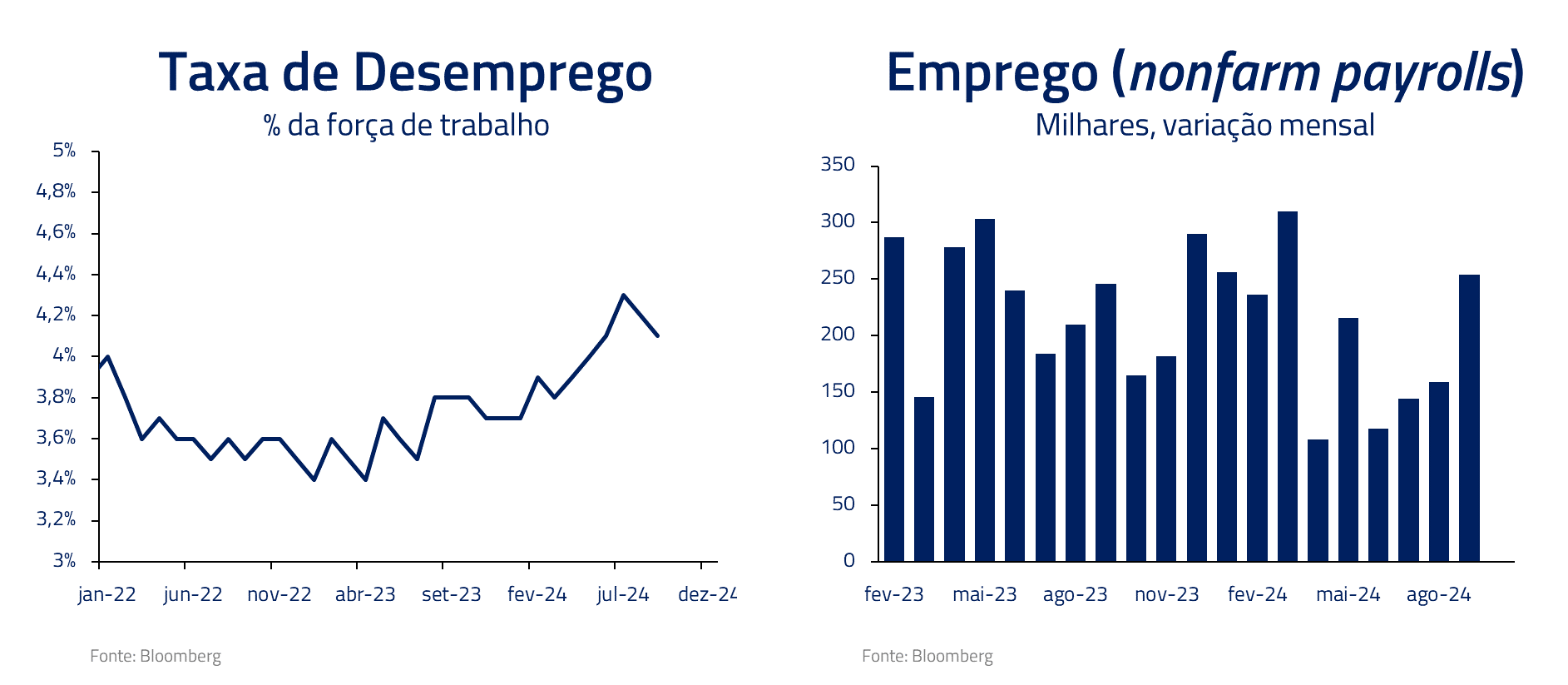

Entretanto, como na alquimia medieval, nem sempre os experimentos conduzem aos resultados desejados. Se a decisão de começar cortando 50bps foi motivada por uma tendência de aumento do desemprego – e pela intenção de frear essa tendência – o dado imediatamente posterior voltou a sugerir calma e gerou uma reprecificação forte da curva.

No entanto, consideramos um pouco excessiva a volatilidade que o mercado – com a anuência dos discursos dos membros do Fed – tem embutido na precificação de juros a partir de novos dados econômicos.

Um Banco Central que se diz dependente dos dados deveria reagir tão fortemente a uma nova informação? O plano de ajuste da política monetária, que impacta a economia com defasagem de mais de um ano, deveria ser alterado em questão de semanas em função da volatilidade usual dos dados econômicos?

Pensamos que não, e independentemente do próximo dado de payroll, que será divulgado no dia em que publicamos essa carta, mantemos, no momento, uma visão mais holística de uma economia que ainda parece navegar cabeça e ombro acima dos seus pares globais.

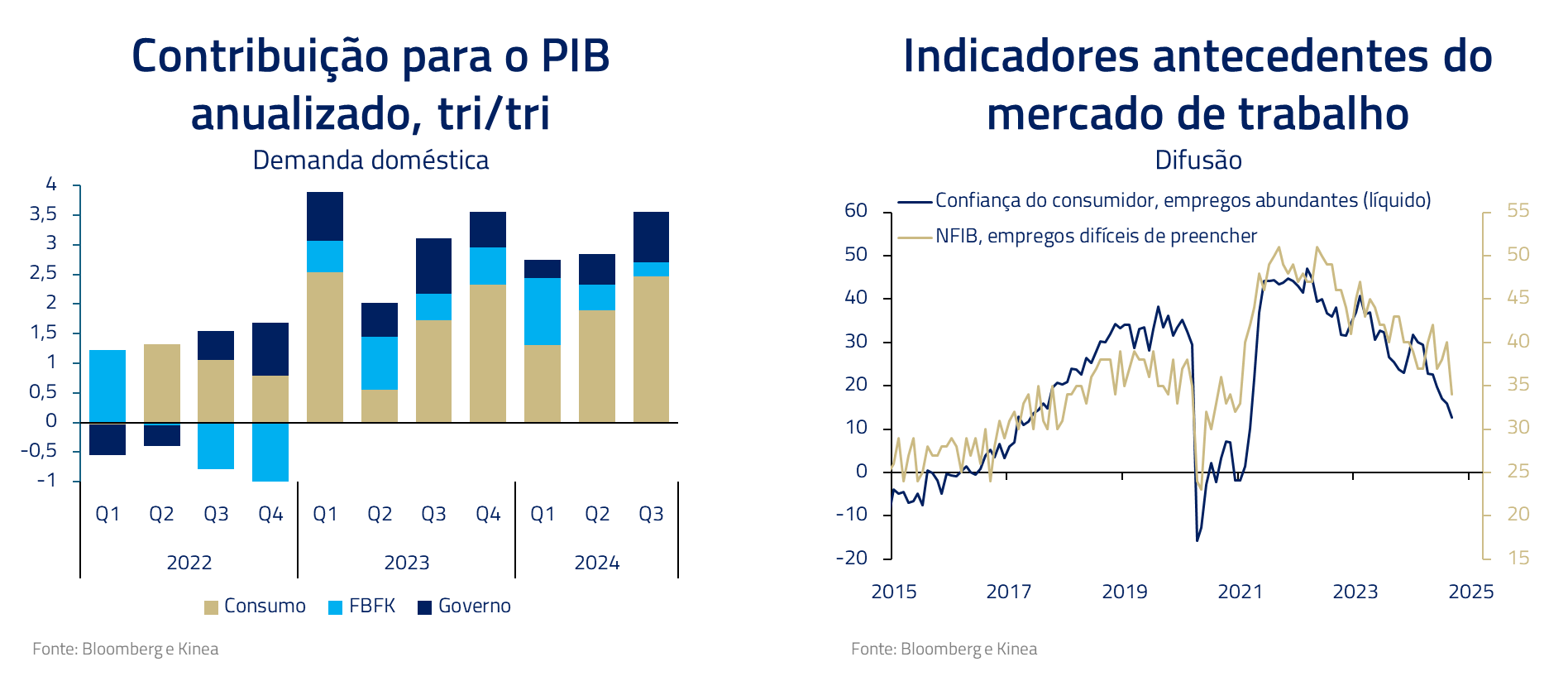

O sucessor de Joe Biden herdará uma economia ainda saudável

Em nossa opinião, não devemos perder as partes pelo todo: a economia americana segue saudável, com juros restritivos que abrem aos poucos ociosidade no mercado de trabalho. Nesse contexto, é natural que os juros continuem sendo relaxados gradualmente. Por mais que a economia siga no potencial, sair muito do plano de cortes pode gerar preços atrativos para voltarmos a aplicar juros.

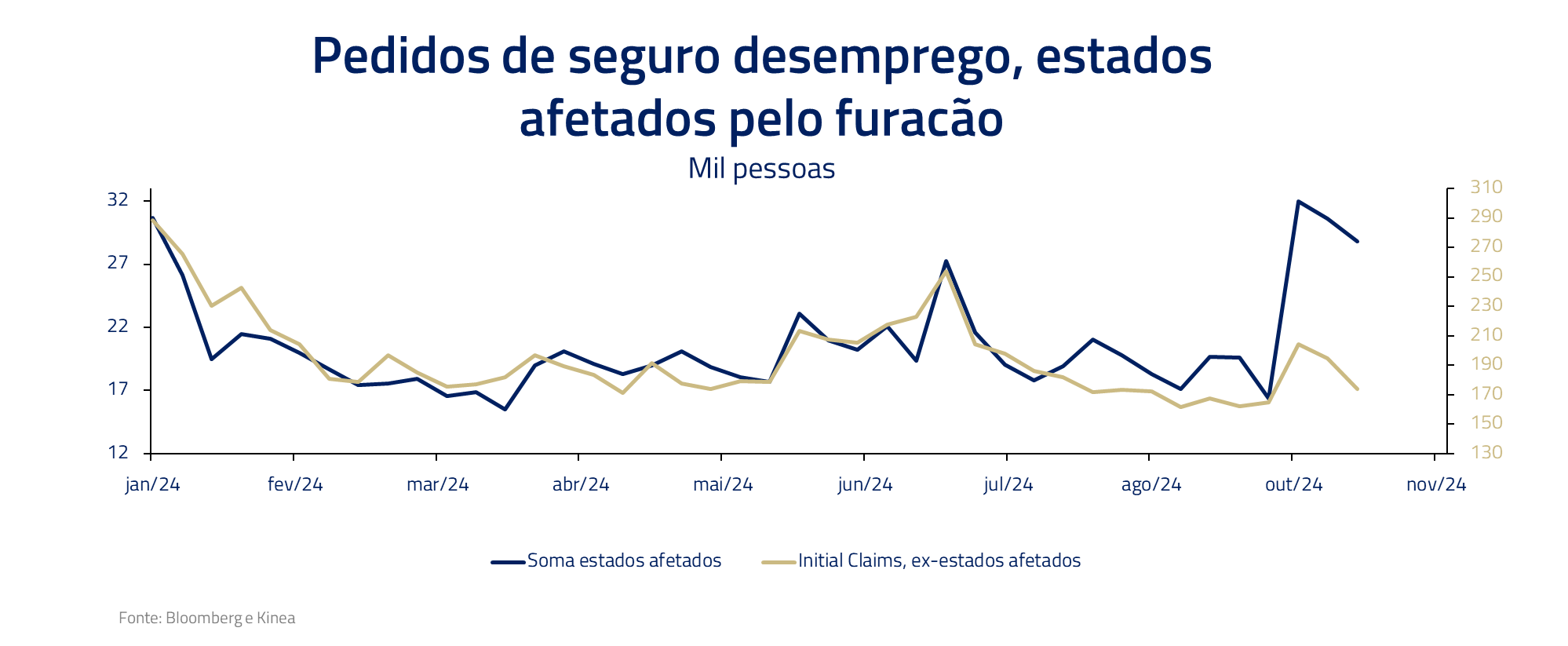

Os meses de outubro e novembro devem ser de incerteza elevada para os dados econômicos. Além da eleição, que tende a postergar decisões, como contratações, por parte do setor privado, estamos passando por um período de furacões e greves que pode afetar os dados de curto prazo da economia.

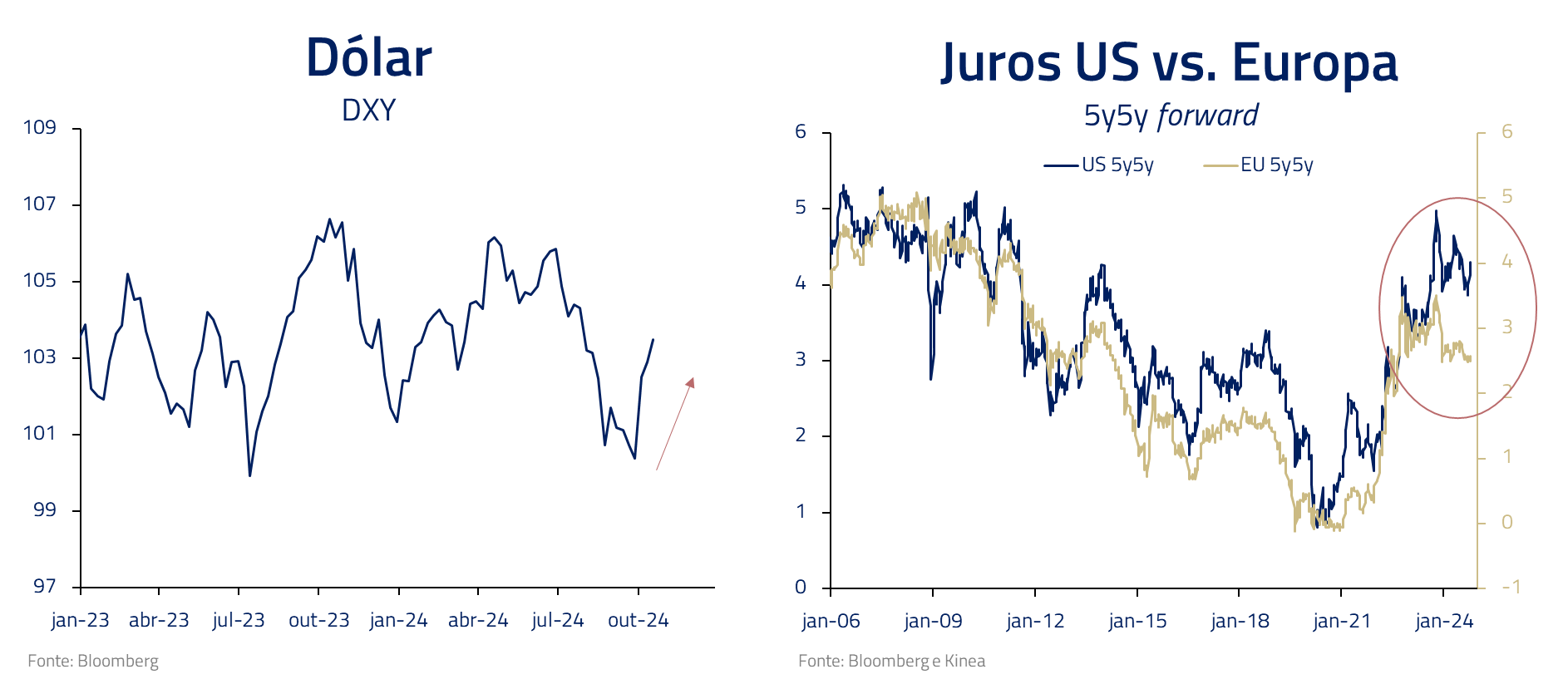

Independentemente do resultado das eleições, o sucessor de Joe Biden herdará uma melhor performance relativa da economia dos EUA em relação a seus pares – a chamada “excepcionalidade americana”, que deve seguir sob qualquer novo presidente.

Como já exploramos em cartas anteriores, os fundamentos sólidos dos EUA e a fragilidade estrutural de seus principais pares tendem a ancorar as taxas de juros neutras em níveis mais elevados e a seguir como um fator de suporte ao dólar. Gostamos também de juros relativos americanos, especialmente contra a Europa.

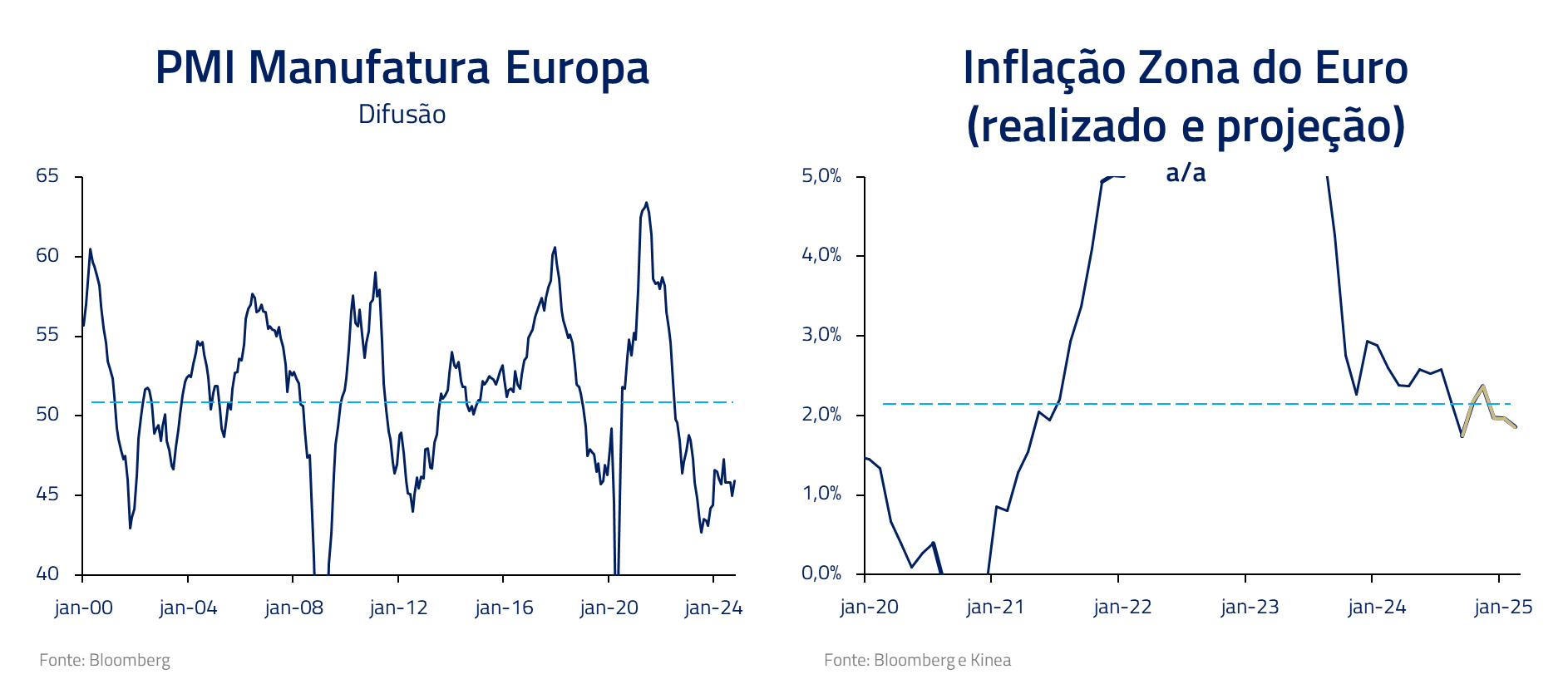

No caso europeu, esta divergência foi acelerada esse mês pelo abrandamento no discurso do Banco Central, que agora abre espaço para cortes consecutivos. Em um contexto de inflação já caminhando para a meta, Lagarde agora tem mais consenso para tirar aperto da economia.

Continuamos preferindo aplicar juros fora dos Estados Unidos

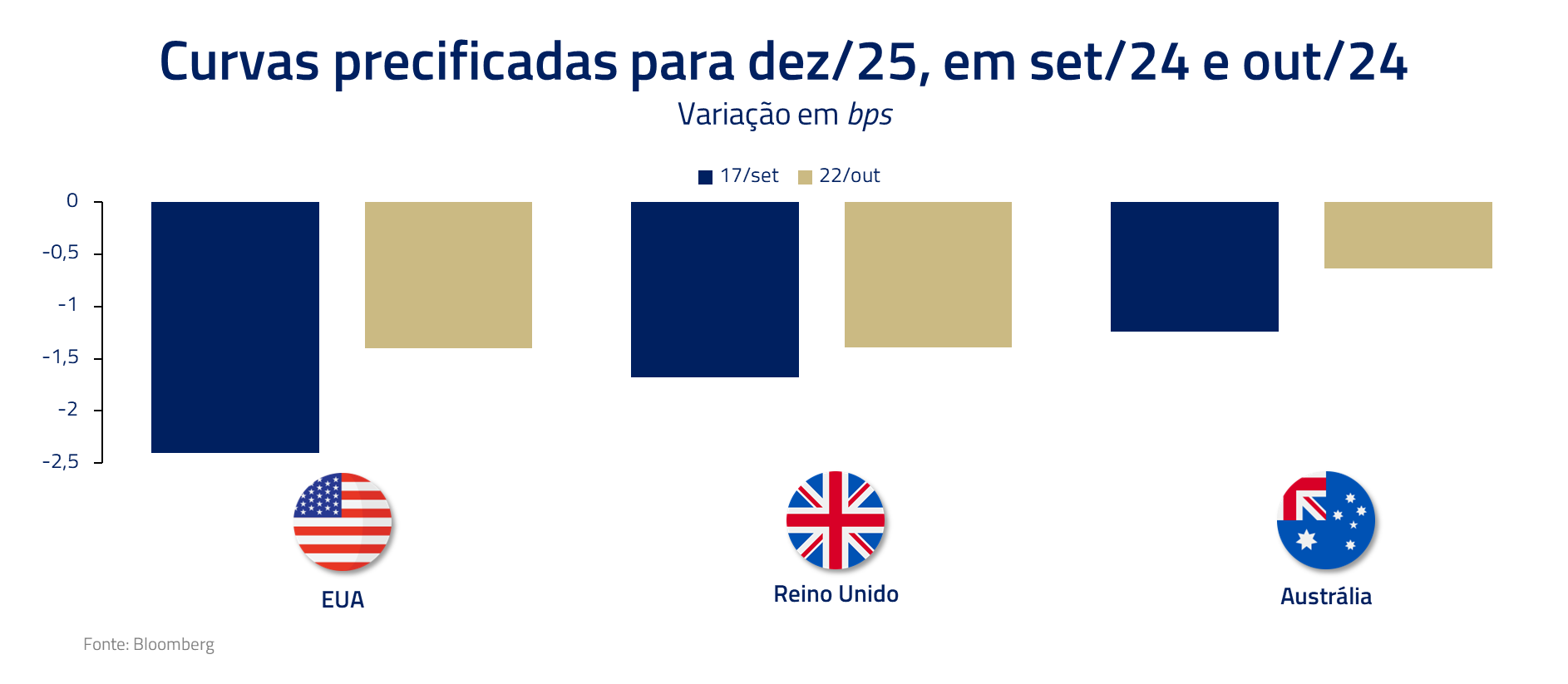

Novamente, a reprecificação das taxas norte-americanas acabou por contaminar as curvas de juros ao redor do planeta, inclusive em geografias onde consideramos que as respectivas economias se apresentam bem mais frágeis.

Consideramos que esse vazamento continua gerando oportunidades de aplicar juros e vender moedas e outras geografias.

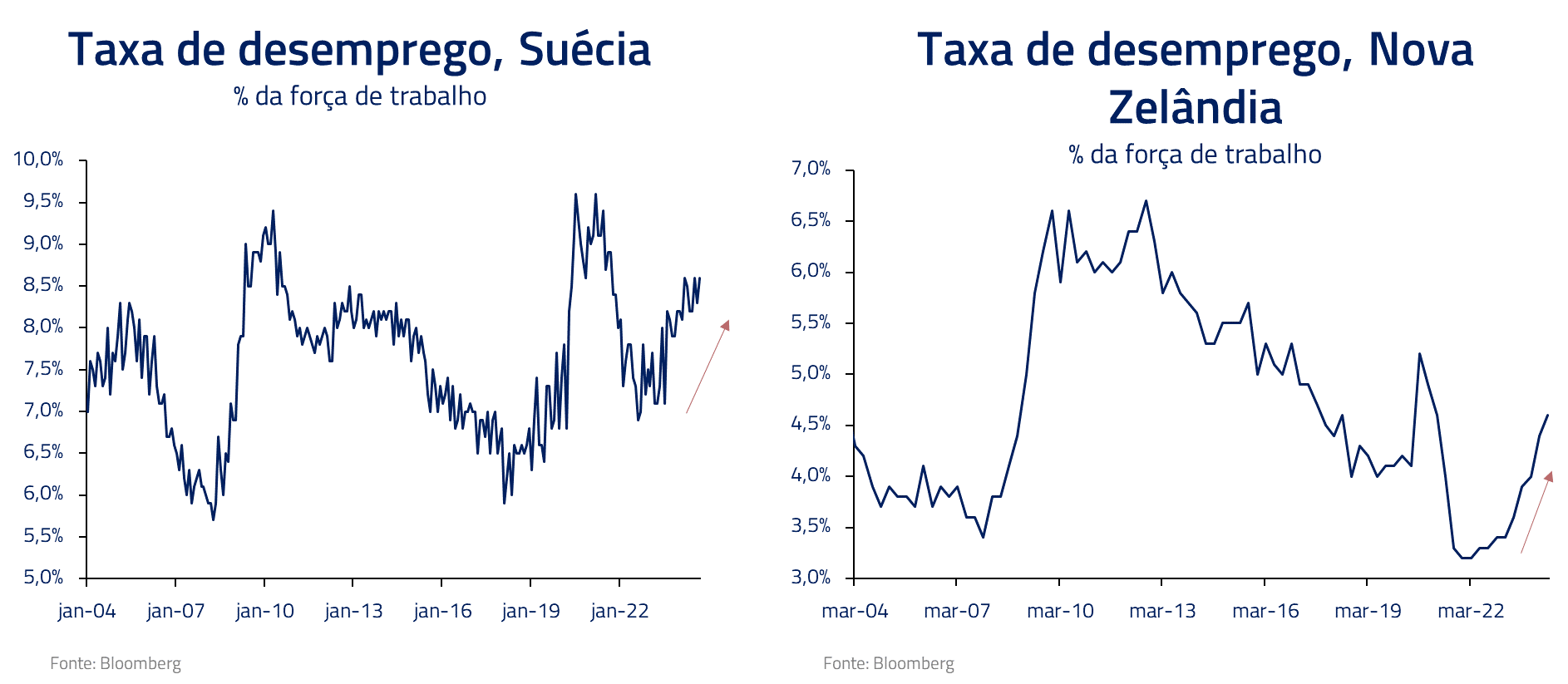

Seja pelo fator econômico: Suécia e Nova Zelândia, com economias fragilizadas e Bancos Centrais que já aceleraram (Nova Zelândia) ou estão guiando o mercado para essa possibilidade (Suécia).

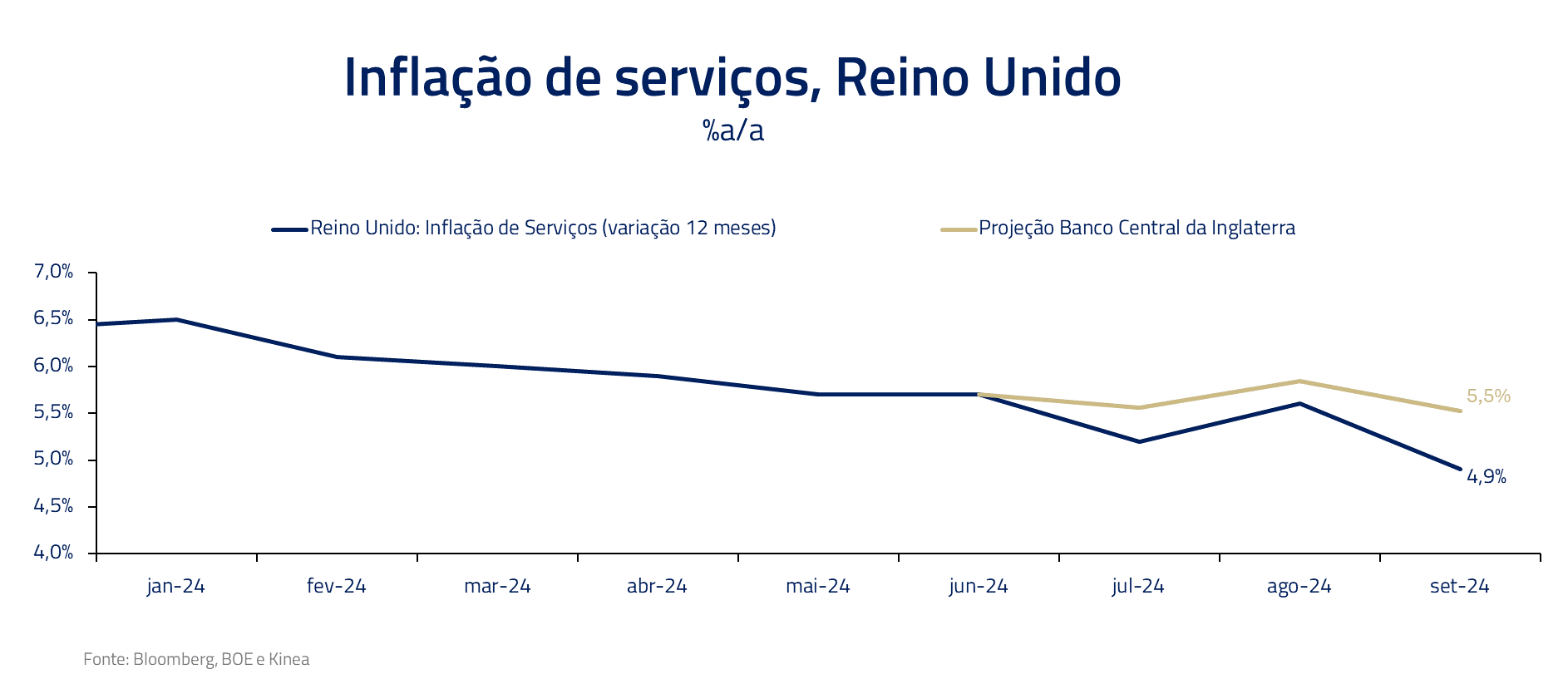

Seja por assimetria de preços: Reino Unido e Austrália ainda se diferenciam dos demais pares pela rigidez de seus processos inflacionários. Mas acreditamos que, uma vez realizadas inflações mais benignas – como foi o caso do Reino Unido esse mês; as curvas de mercado vão incorporar mais cortes de juros nessas geografias.

No momento que escrevíamos essa carta a eleição norte-americana ainda não se encontrava definida, e pretendemos atualizar nossos leitores de nossa visão sobre a nova administração em nossa live de economia e mercados, no dia 7 de novembro

O mercado acionário chinês e a temporada de resultados nos Estados Unidos

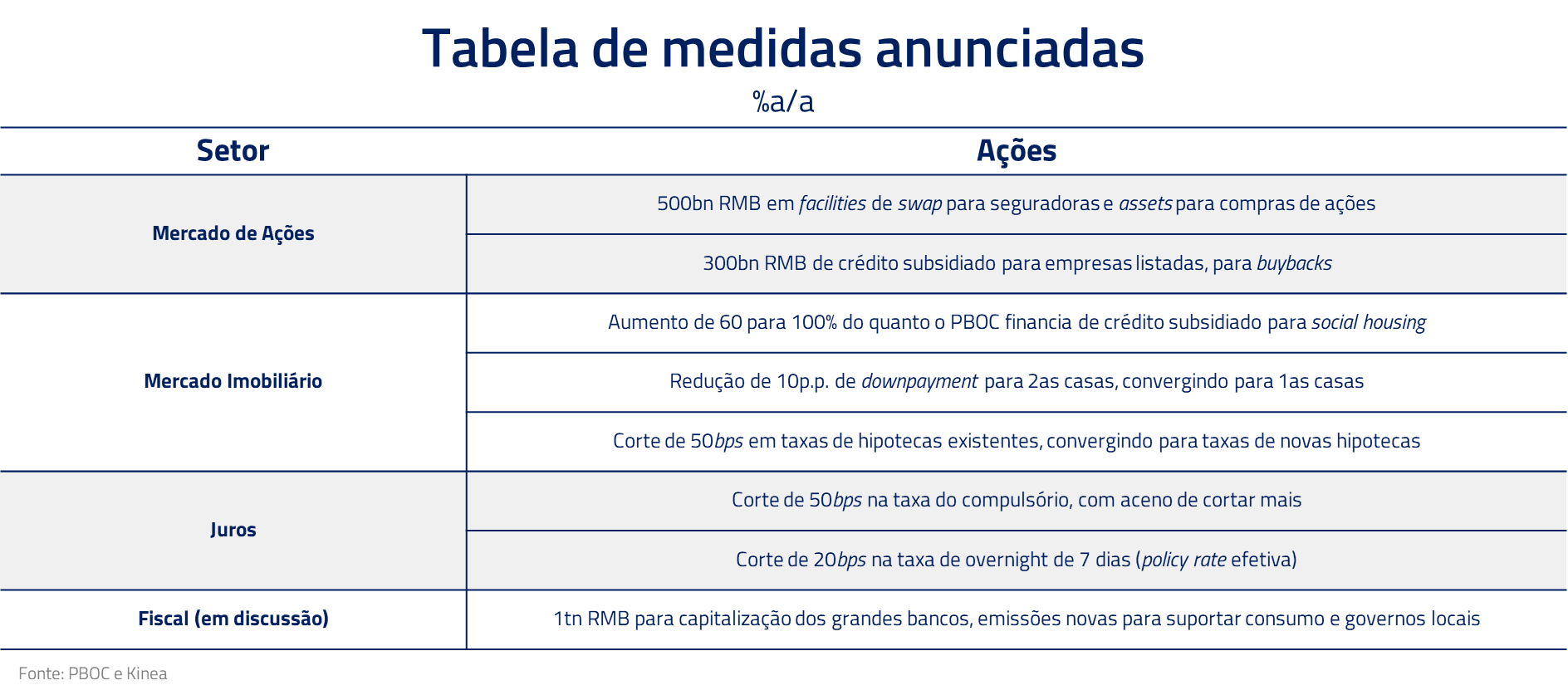

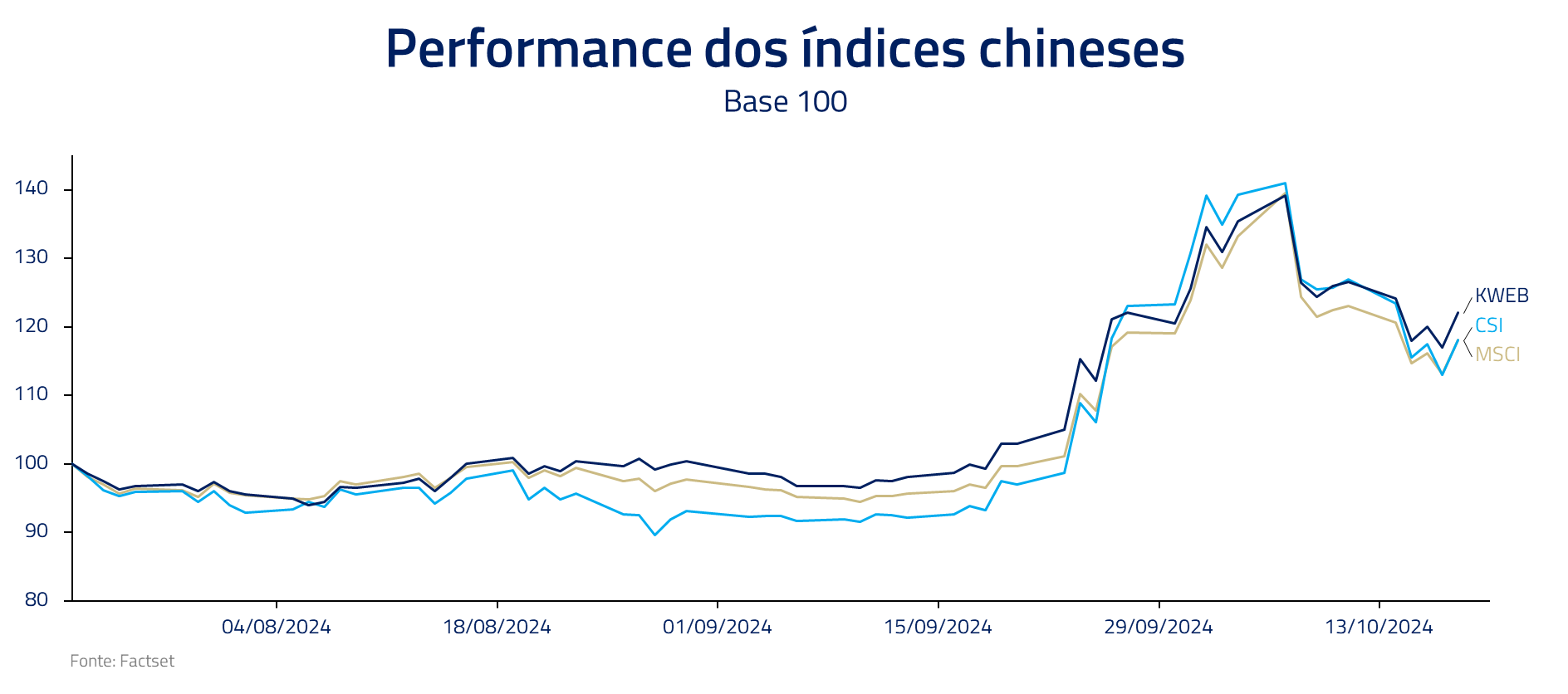

No mercado acionário global, o principal evento do mês certamente foi a forte performance da China, após o anúncio de medidas para fortalecer sua economia e, particularmente, o mercado acionário chinês.

Nosso próximo Kinea Insights, que será publicado na metade desse mês, será dedicado ao tema da luta chinesa para sair do atual processo de estagnação e deflação em sua economia, onde cobriremos esse tema em detalhes.

Antecipamos esse movimento e, ao longo de setembro, saímos de uma posição vendida para comprada em ações chinesas, defendendo assim a performance do fundo. No momento, mantemos uma posição neutra à espera das eleições norte-americanas.

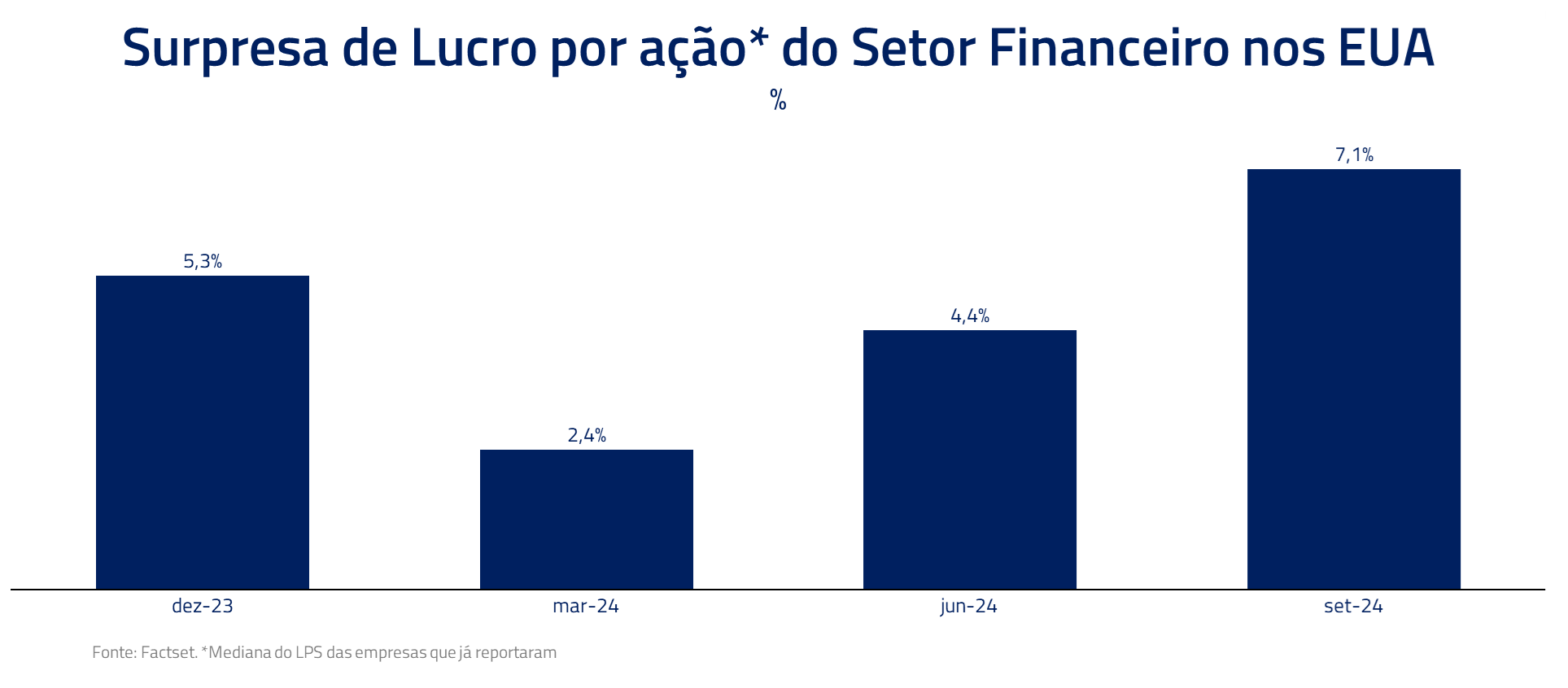

Nos Estados Unidos, a temporada de resultados se iniciou com tom positivo no setor financeiro, com boa performance dos bancos, particularmente pela recuperação na atividade dos mercados de capitais.

Para a parte de inteligência artificial, a TSMC apresentou resultados que superaram as expectativas do mercado, devido à crescente demanda pela tecnologia de ponta de empresa e chips de inteligência artificial. A empresa também tem se beneficiado do outsourcing de outras fábricas de semicondutores, como a Intel.

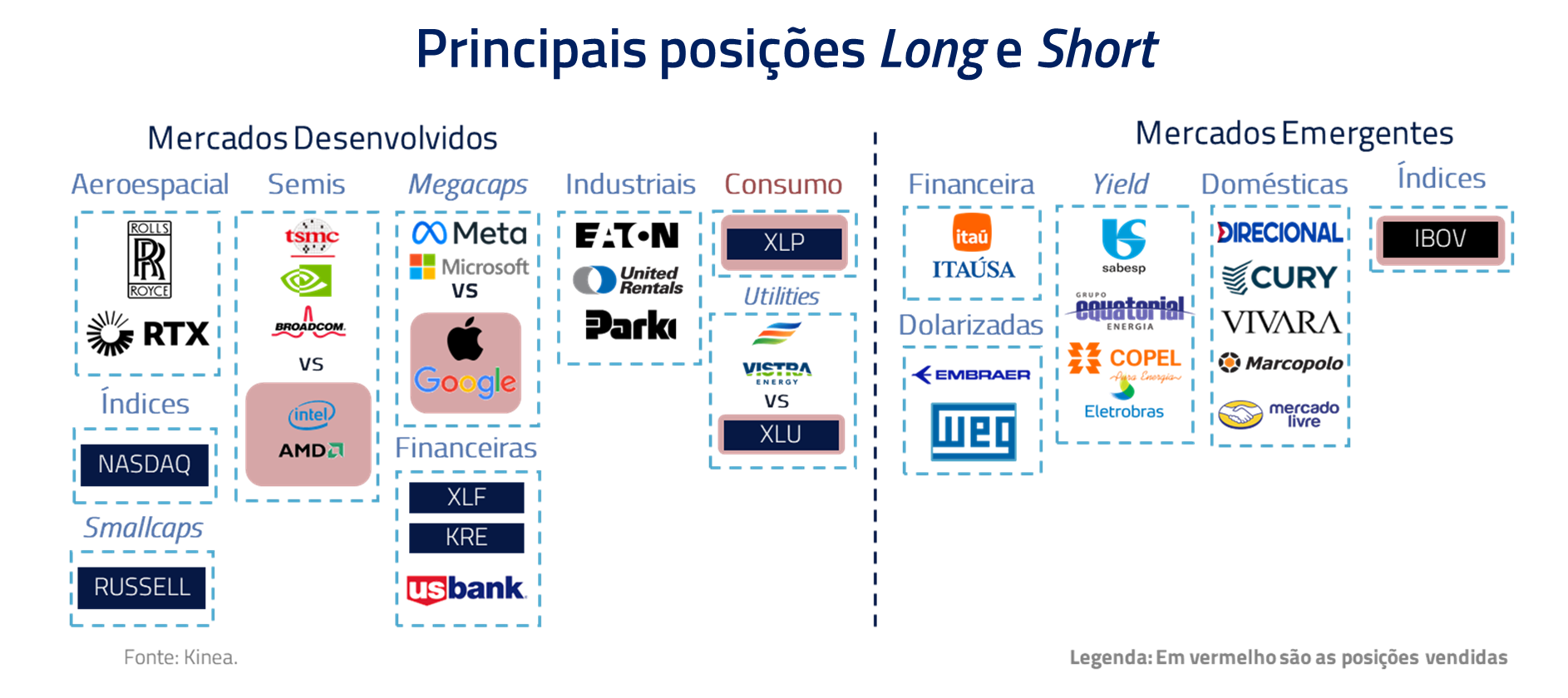

Permanecemos comprados em ações globais e vendidos em ações no Brasil, em virtude, principalmente, da dinâmica de juros locais e os potenciais riscos fiscais para as empresas brasileiras, conforme mencionamos no início dessa carta.

De modo geral, estamos com posicionamento reduzido no momento, aguardando o anúncio do vencedor das eleições norte-americanas para determinarmos como devemos nos posicionar para o restante desse ano.

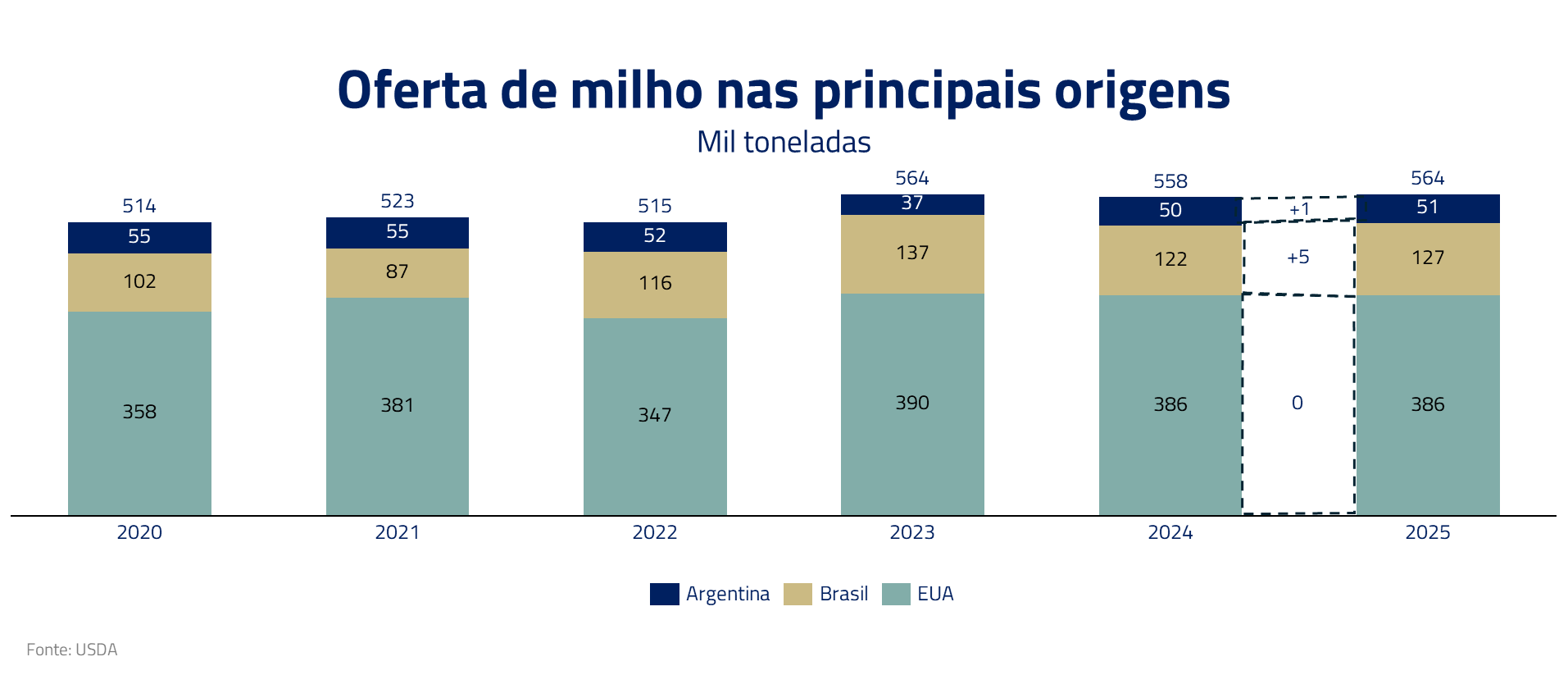

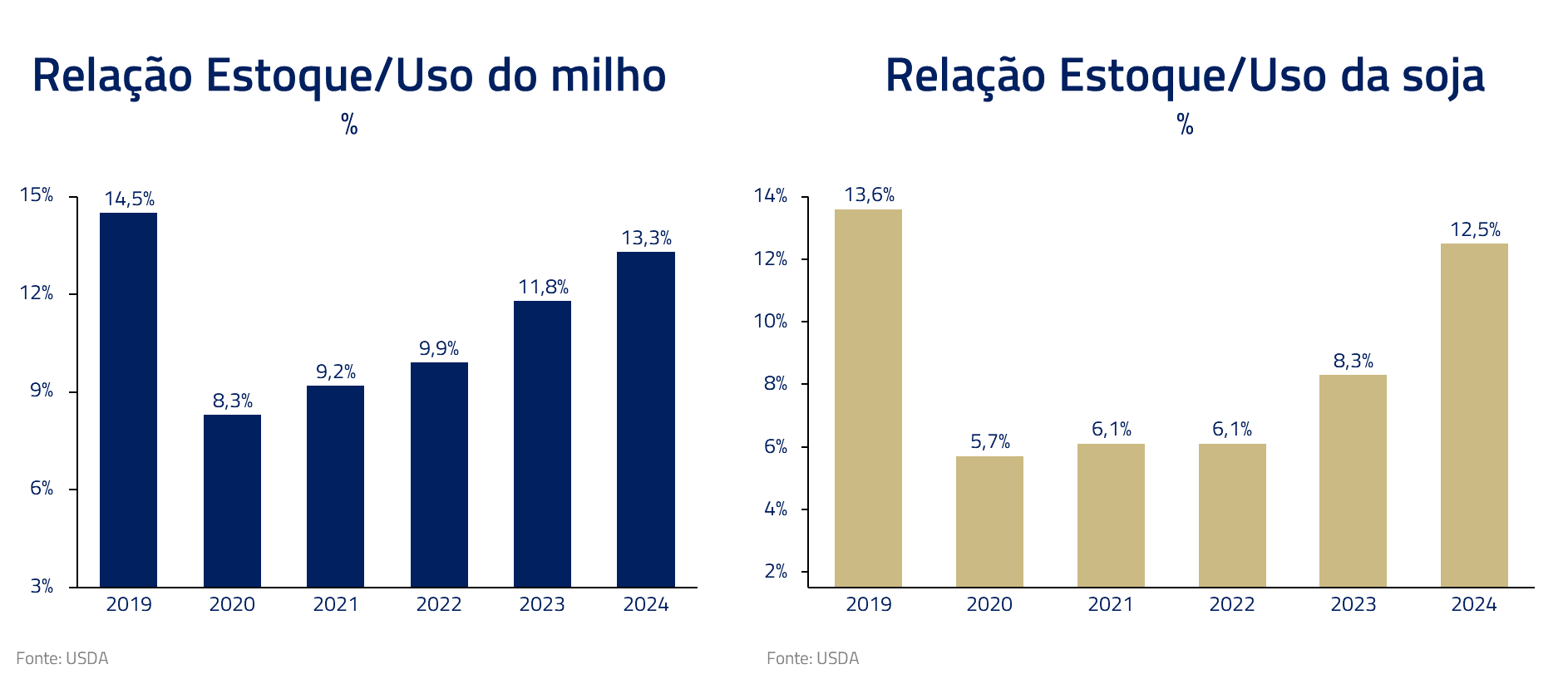

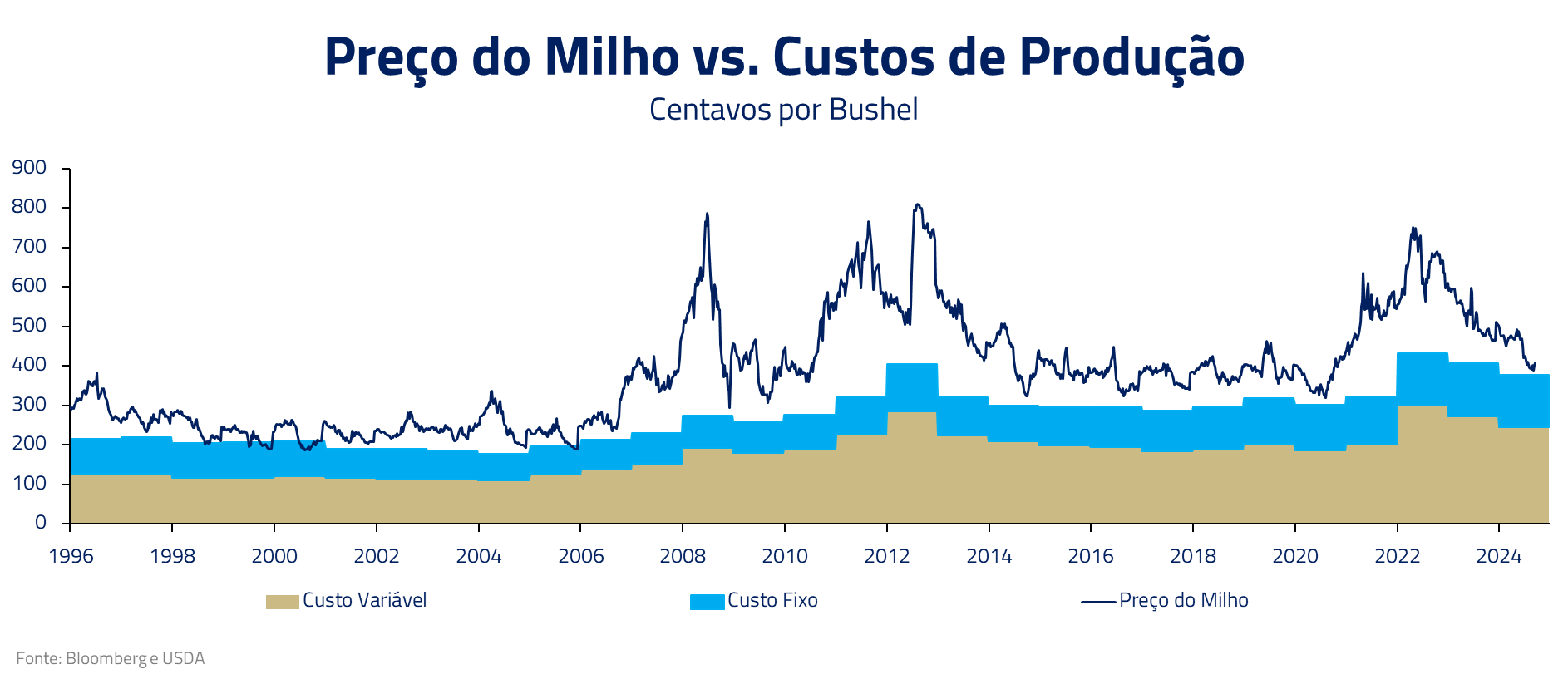

Nas commodities, chuvas recentes aliviam o cenário para a soja e o milho

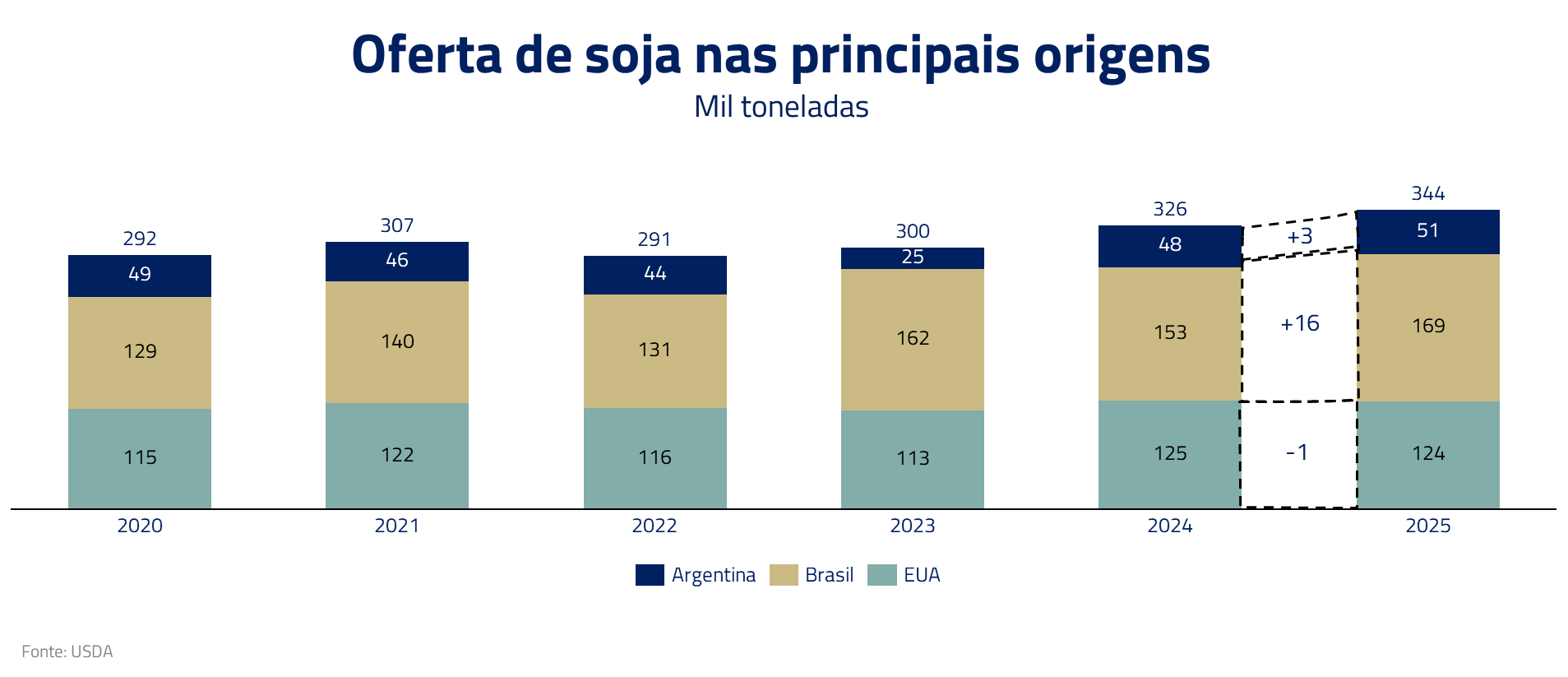

Durante quase todo o ano trabalhamos com uma posição vendida em grãos, principalmente em virtude da recuperação da safra argentina, seguida de uma forte safra norte-americana.

Por anos não vivíamos um cenário sem quebra de safra nas principais geografias para a soja e o milho: Brasil, Estados Unidos e Argentina. A resultante dessas fortes safras é um balanço de estoques frouxos e preços que, no caso do milho, já se encontram muito próximos do preço médio de custo dos fazendeiros.

Com as chuvas recentes de outubro, o cenário aliviou para o plantio da próxima safra no Brasil, e voltamos a trabalhar vendidos na soja. Entretanto, com o milho mais próximo do custo de produção, preferimos esperar um ponto de venda melhor para essa commodity, mantendo um posicionamento neutro.

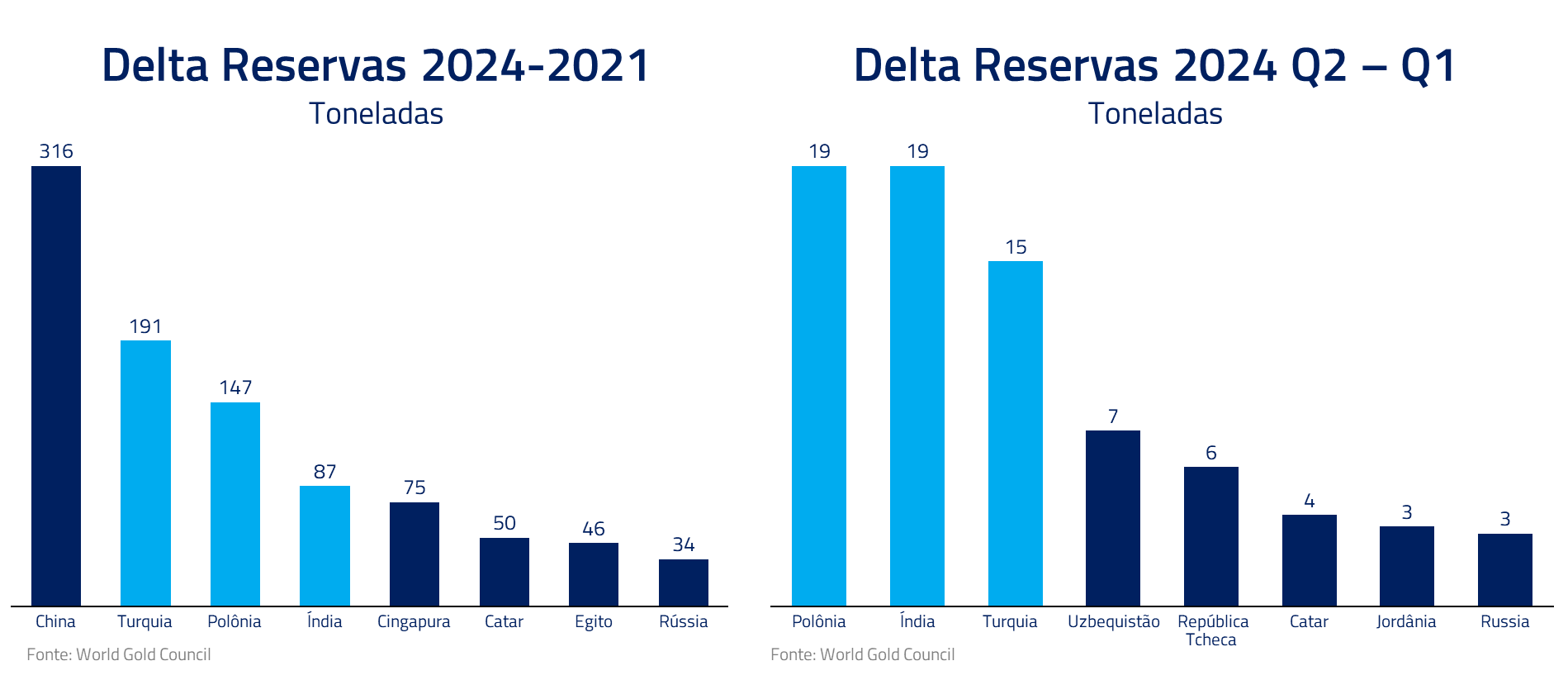

No ouro, mantemos visão ainda construtiva, embora tenhamos reduzido nosso posicionamento. Nos últimos anos, a forte demanda da China e o aumento das compras pelos bancos centrais de 2022 até a metade de 2024 sustentaram os preços do ouro, mesmo com a alta dos juros pelo Fed.

No entanto, as grandes importações chinesas e os altos preços internos começaram a recuar desde junho, diminuindo a demanda e reduzindo os preços no mercado chinês.

Embora a demanda dos bancos centrais permaneça forte e acima dos níveis históricos, sua intensidade diminuiu em relação aos últimos dois anos. O que se destaca agora é o aumento expressivo da participação dos investidores em 2024, que está assumindo um papel cada vez mais importante na formação dos preços do ouro, refletindo uma mudança significativa na dinâmica do mercado.

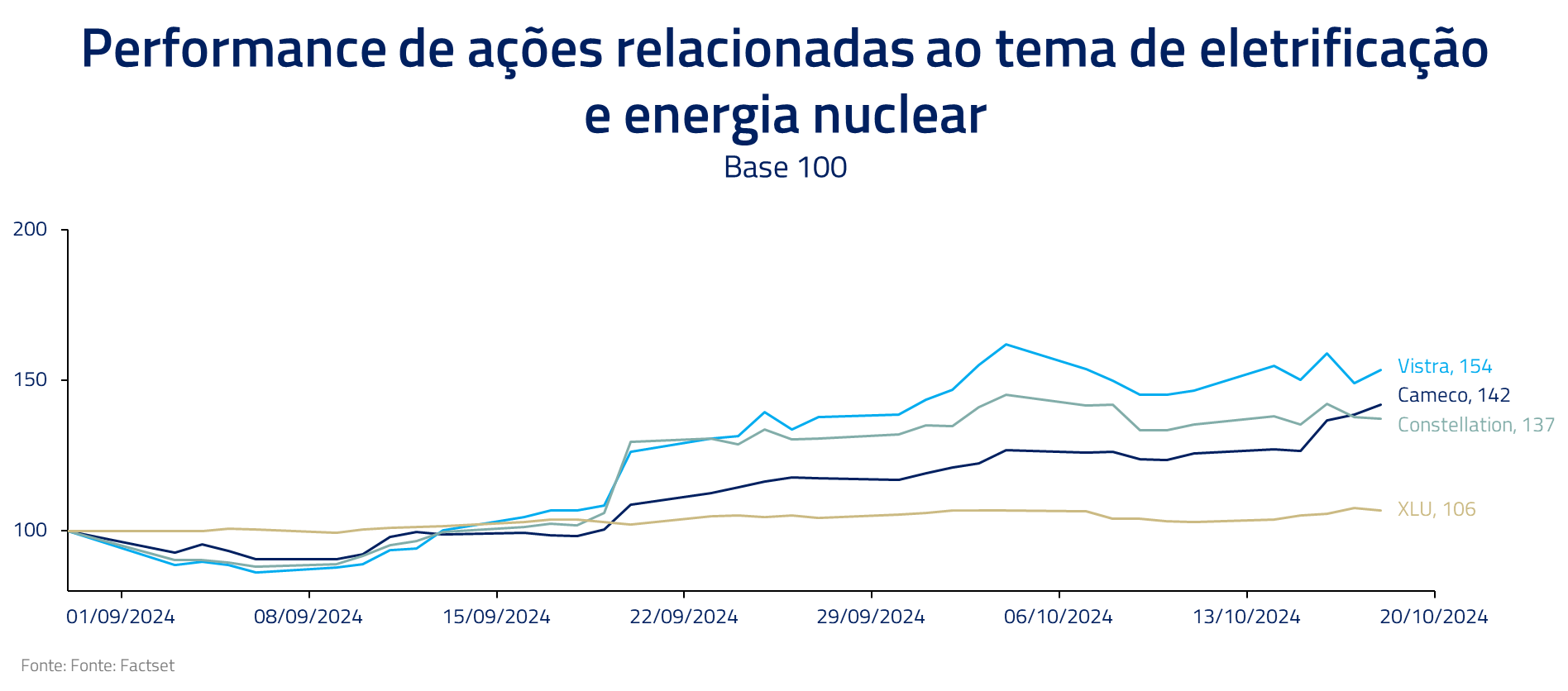

Outro tópico relevante neste mês tem sido a tese do urânio, que já abordamos em diversas ocasiões. Um novo vetor com o qual não contávamos quando iniciamos a tese é o expressivo aumento de demanda de energia por servidores de Inteligência Artificial.

Desde setembro, tivemos notícias como Google e Amazon investindo em empresas que desenvolvem novos reatores nucleares, e a reabertura emblemática de Three Mile Islands, usina do maior acidente nuclear nos EUA. Esses desenvolvimentos corroboram com a tese de escassez de geração elétrica, que exploramos no Kinea Insights Matrix , e o papel da energia nuclear na matriz para os próximos anos.

Encontrar a harmonia entre atender às expectativas populares e garantir a responsabilidade fiscal é crucial para a estabilidade do país a longo prazo.

Contudo, tal como na busca de Santiago pelo tesouro, o caminho do presidente Lula também está repleto de obstáculos imprevisíveis, em que o sucesso dependerá de sua capacidade de navegar por essas pressões, garantindo que as escolhas feitas hoje pavimentem um caminho sustentável para o cenário eleitoral de 2026.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Estaremos atentos aos desenvolvimentos em Brasília. No atual nível dos ativos de risco brasileiros, com preços deprimidos e posicionamento reduzido, quaisquer mudanças percebidas como positivas podem causar um efeito significativo em preços.

Outrossim, atualizaremos nossos leitores no resultado das eleições norte-americanas, em nossa live de economia e mercados, mencionando os impactos em nosso posicionamento e cenário macroeconômico.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.