Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

O lado sombrio da administração Trump e seus efeitos no mercado

O Império Contra-ataca (1980), escrito por George Lucas, é o segundo filme da trilogia original de Star Wars e é amplamente considerado o mais sombrio e complexo da saga. No enredo, Darth Vader persegue implacavelmente a aliança rebelde. O filme é marcado por uma atmosfera tensa, reviravoltas e um final inconclusivo, se tornando um ícone da cultura pop e amplamente revisto até os dias atuais por diferentes gerações.

Por que trazemos esse clássico do cinema como analogia para nossa carta do mês?

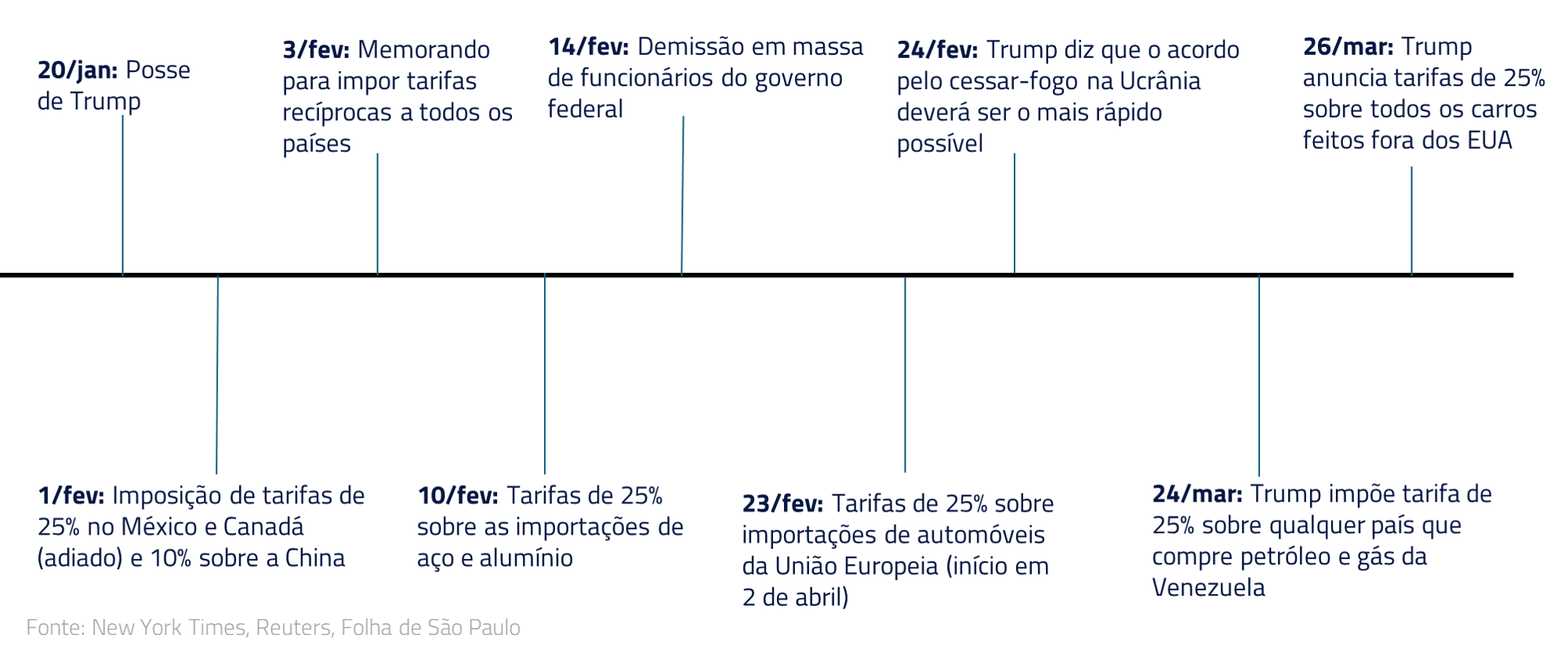

Após uma eleição cheia de otimismo nos mercados (ou “uma nova esperança”, como na trilogia), com o S&P 500 em alta, devido à expectativa de cortes de impostos e desregulamentação, enfrentamos agora um tempo mais sombrio, com a imprevisibilidade e erraticidade das ações do governo Trump. O mercado assumiu que o acordo inicial foi alterado. Investidores esperavam um processo de tarifas previsível, liderado por Scott Bessent (tesouro) e Howard Lutnick (comércio). No entanto, vivenciamos frequentes mudanças nas intenções do presidente, afetando parceiros como Canadá e México, e gerando incerteza nos mercados.

O mercado assumiu que o acordo inicial foi alterado. Investidores esperavam um processo de tarifas previsível, liderado por Scott Bessent (tesouro) e Howard Lutnick (comércio). No entanto, vivenciamos frequentes mudanças nas intenções do presidente, afetando parceiros como Canadá e México, e gerando incerteza nos mercados.

A resultante, até o momento, é um questionamento sobre o excepcionalismo norte-americano, tanto no campo econômico quanto institucional, com dúvidas em relação aos possíveis impactos da incerteza das tarifas e decisões geopolíticas sobre o crescimento e inflação.

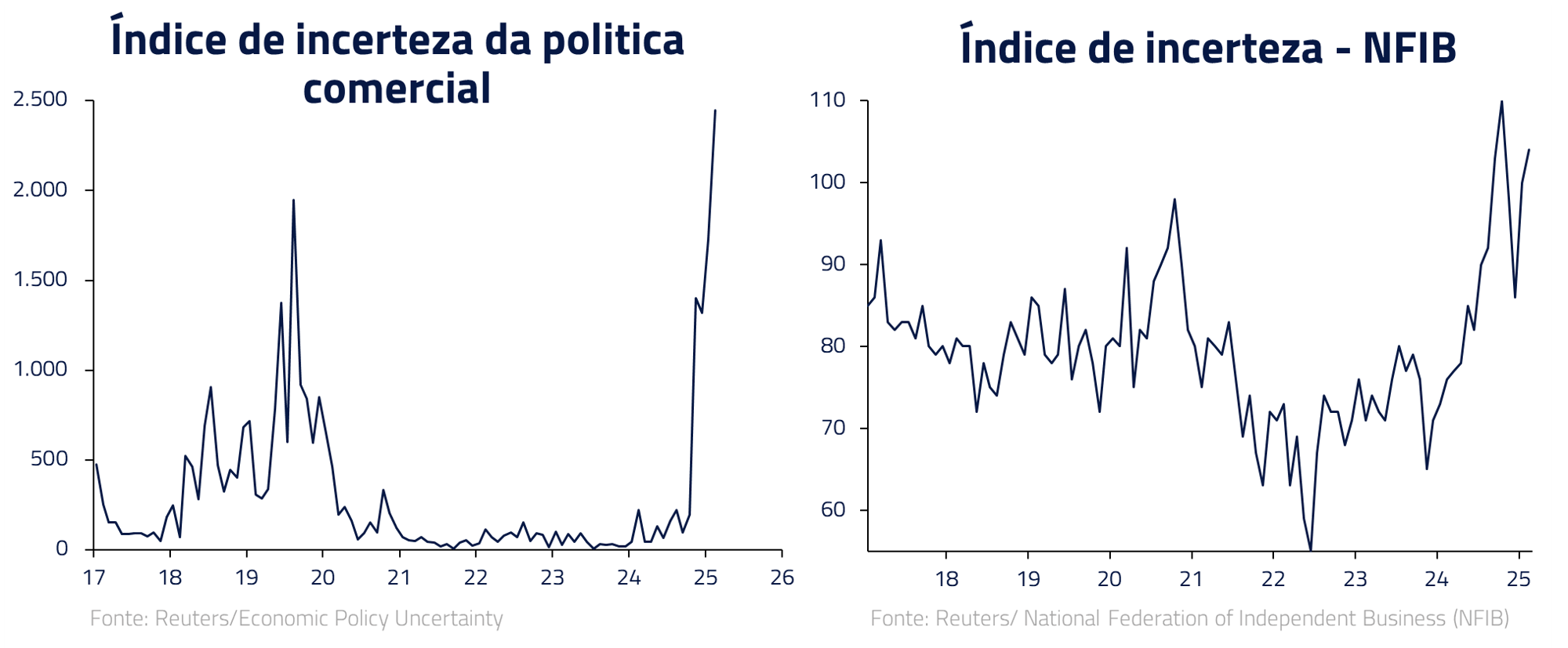

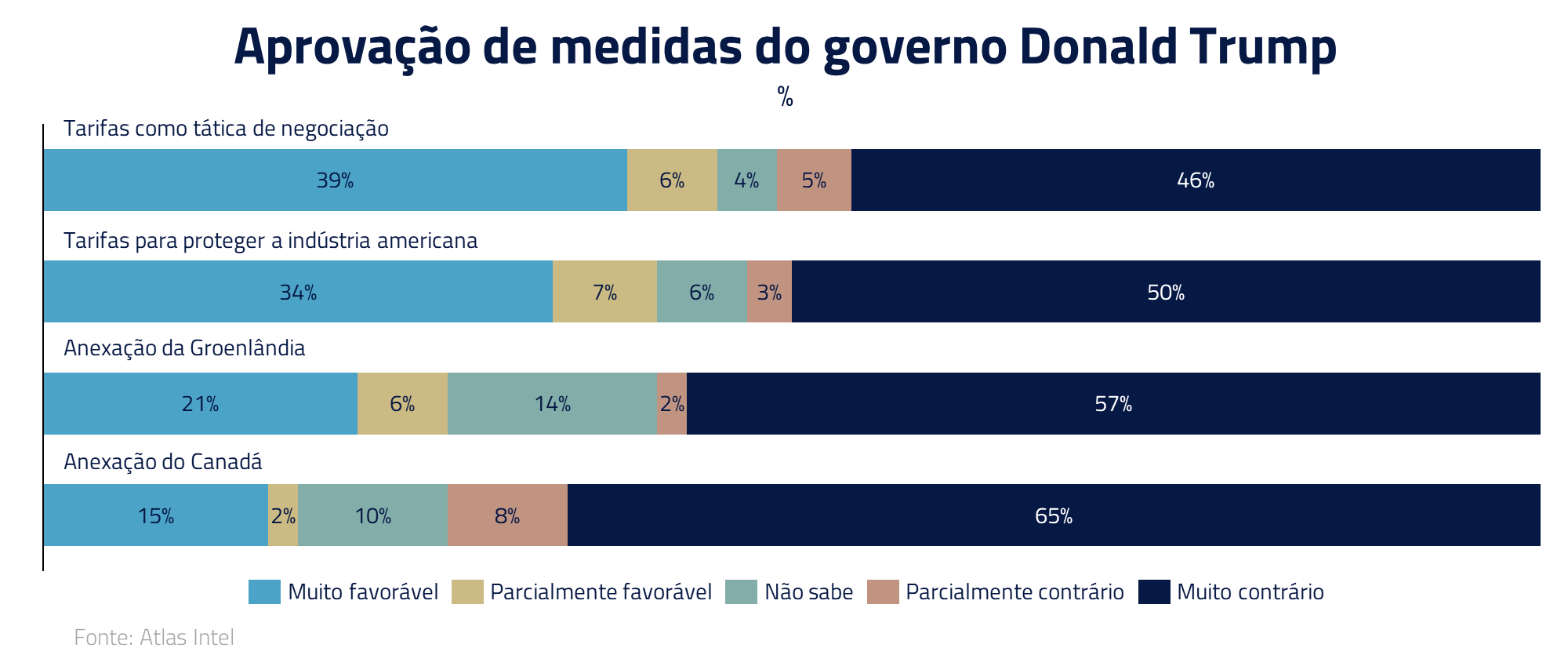

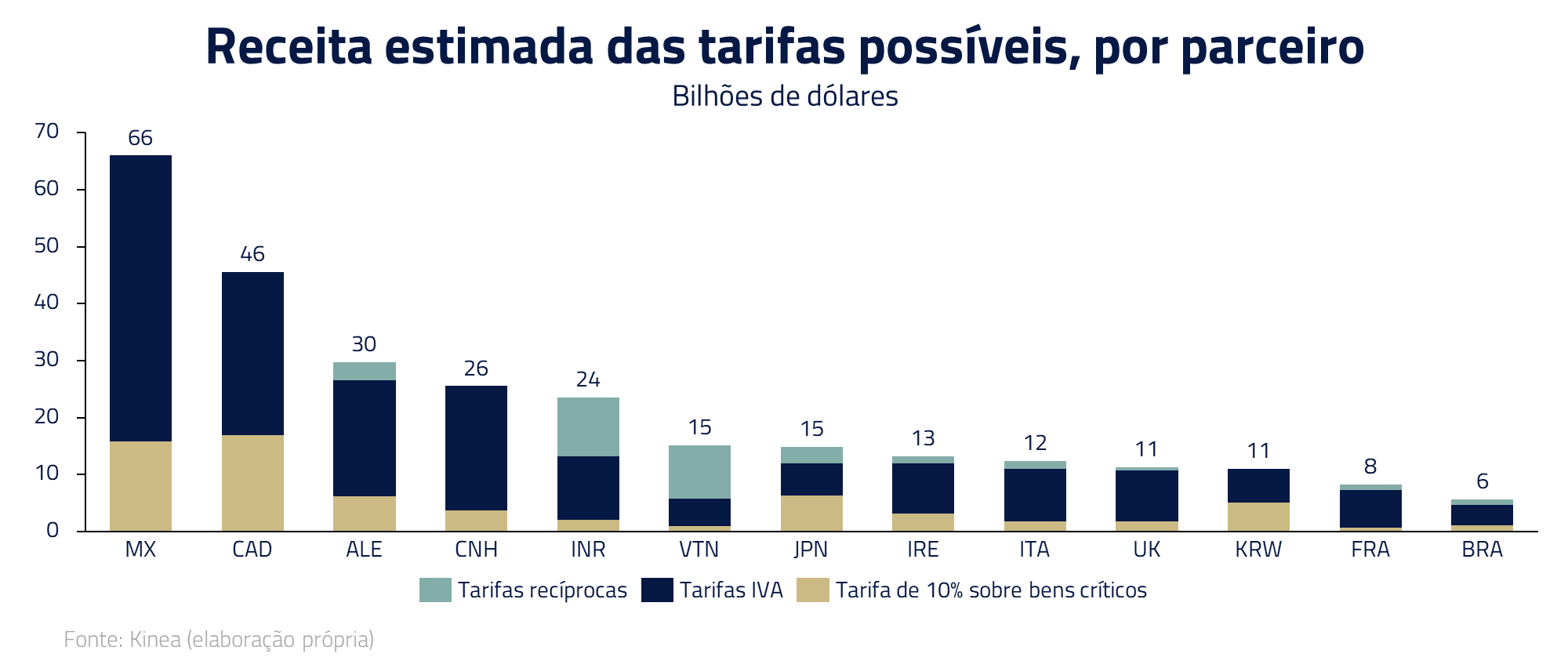

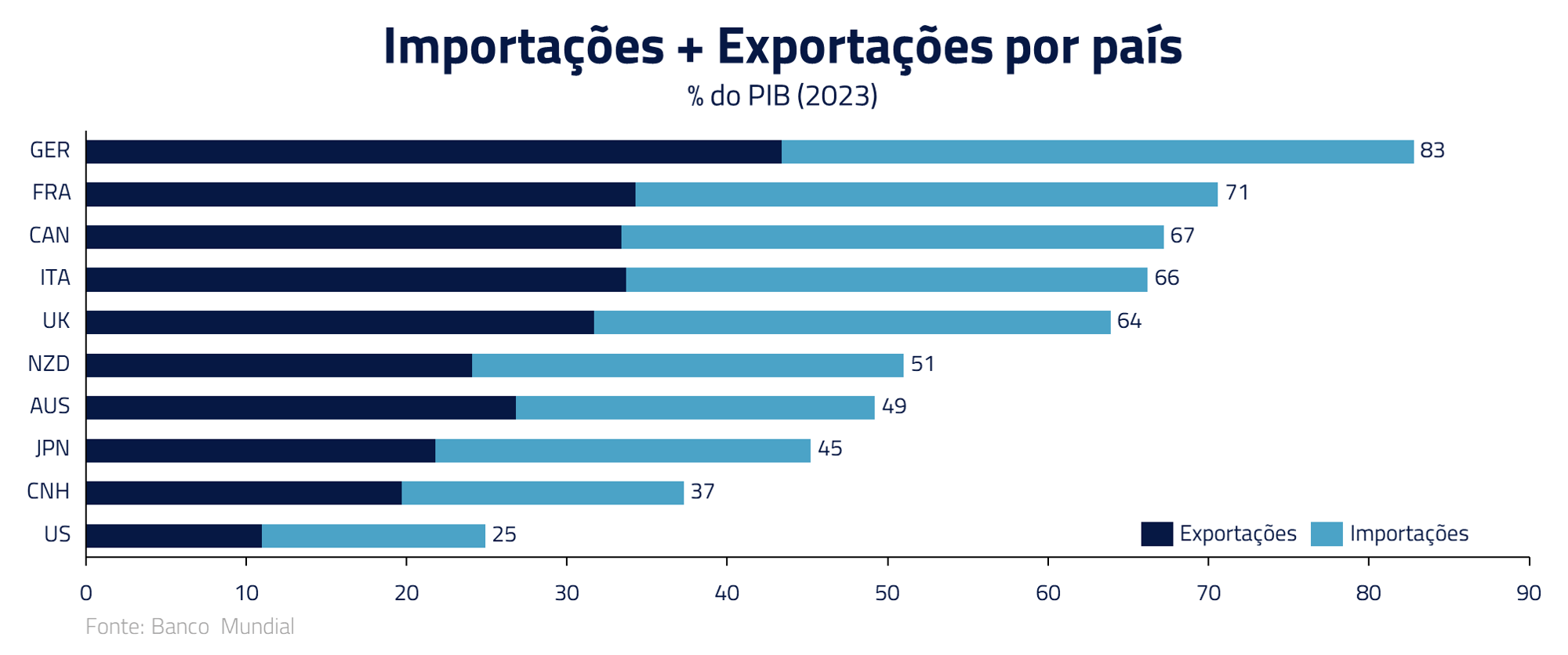

O episódio mais recente foi a imposição de 25% de tarifas sobre automóveis importados do mundo inteiro – incluindo, em breve, do México e Canadá, que, paradoxalmente, respondem por 50% do comércio com os EUA nesse setor. Novamente, uma medida que parece impactar a própria economia americana em cheio – podendo gerar inflação imediata em um dos principais itens de consumo do “sonho americano”. Esse tipo de medida inesperada e aparentemente irracional deixa o mercado incerto sobre o objetivo final e como precificá-lo nos ativos. Conforme as ações da administração se tornam mais erráticas, os questionamentos também passam a afetar a popularidade do governo. A “anexação” do Canadá, juntamente com a “compra” da Groenlândia e a volatilidade das medidas tarifárias não parecem ressoar bem nem mesmo com a base que elegeu Donald Trump.

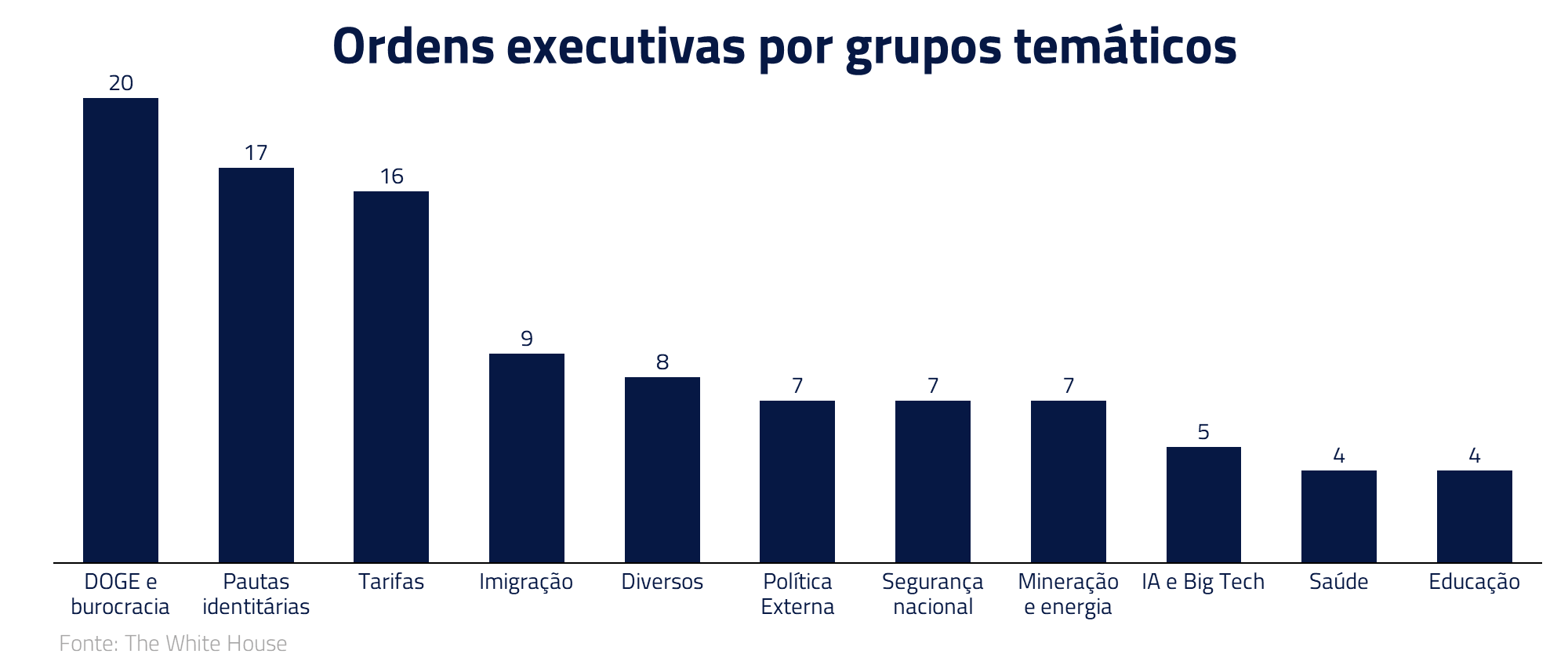

Conforme as ações da administração se tornam mais erráticas, os questionamentos também passam a afetar a popularidade do governo. A “anexação” do Canadá, juntamente com a “compra” da Groenlândia e a volatilidade das medidas tarifárias não parecem ressoar bem nem mesmo com a base que elegeu Donald Trump. Outro fator que enerva o mercado é o gerenciamento do país principalmente por Ordens Executivas – no jargão brasileiro um tipo de Medida Provisória – sem consulta ao Congresso. Além de medidas de cunho administrativo, sendo usadas para direcionar a agenda de cunho econômico, como no caso das tarifas, sem debates e balanço entre os poderes da República.

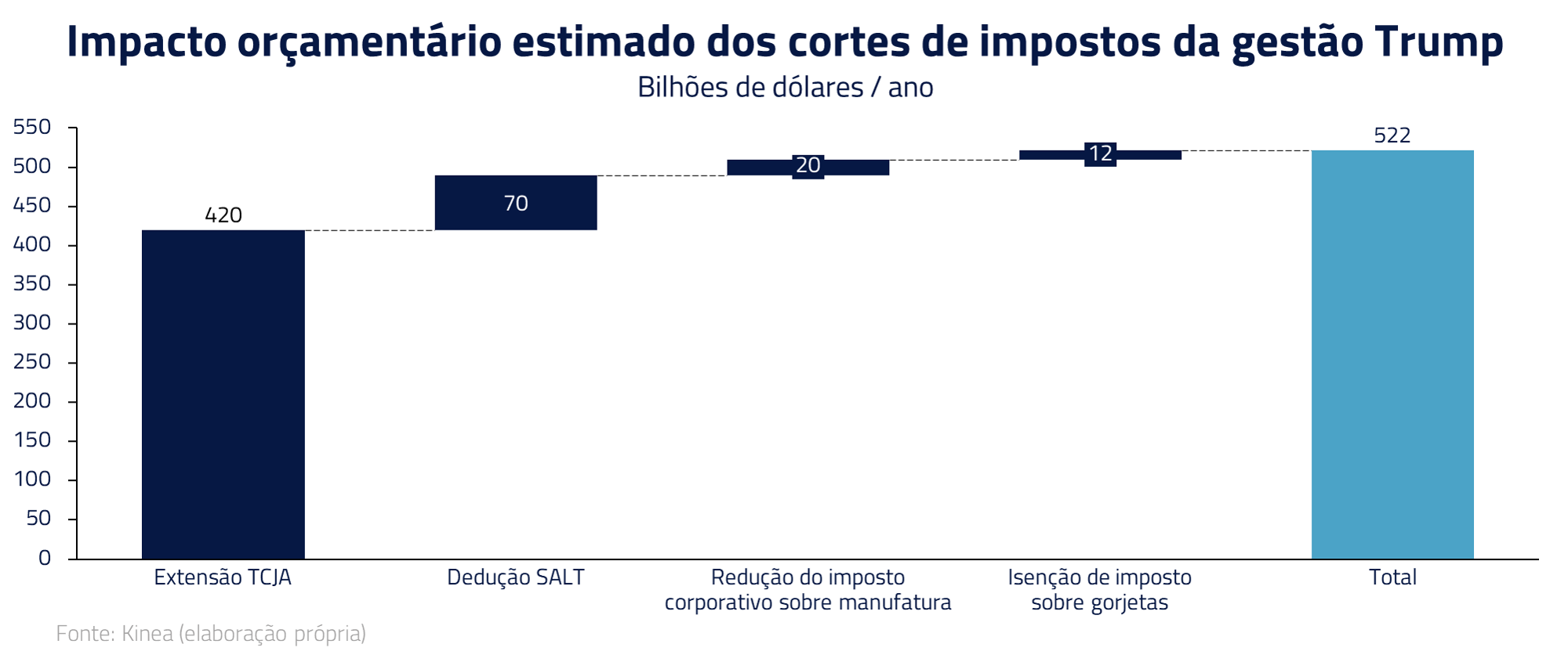

Outro fator que enerva o mercado é o gerenciamento do país principalmente por Ordens Executivas – no jargão brasileiro um tipo de Medida Provisória – sem consulta ao Congresso. Além de medidas de cunho administrativo, sendo usadas para direcionar a agenda de cunho econômico, como no caso das tarifas, sem debates e balanço entre os poderes da República. No caso das tarifas, o mercado certamente esperava que um assunto tão complexo fosse tratado pela Secretaria do Tesouro em seus pormenores, até pelo fato que, posteriormente, essa receita provavelmente deve se transformar em cortes de impostos que deverão ser negociados com o Congresso, possivelmente no segundo semestre desse ano.

No caso das tarifas, o mercado certamente esperava que um assunto tão complexo fosse tratado pela Secretaria do Tesouro em seus pormenores, até pelo fato que, posteriormente, essa receita provavelmente deve se transformar em cortes de impostos que deverão ser negociados com o Congresso, possivelmente no segundo semestre desse ano. Nossa expectativa é que a queda do mercado acionário, juntamente com a queda de popularidade e possíveis efeitos na economia, deve trazer a administração para uma maior conformidade institucional.

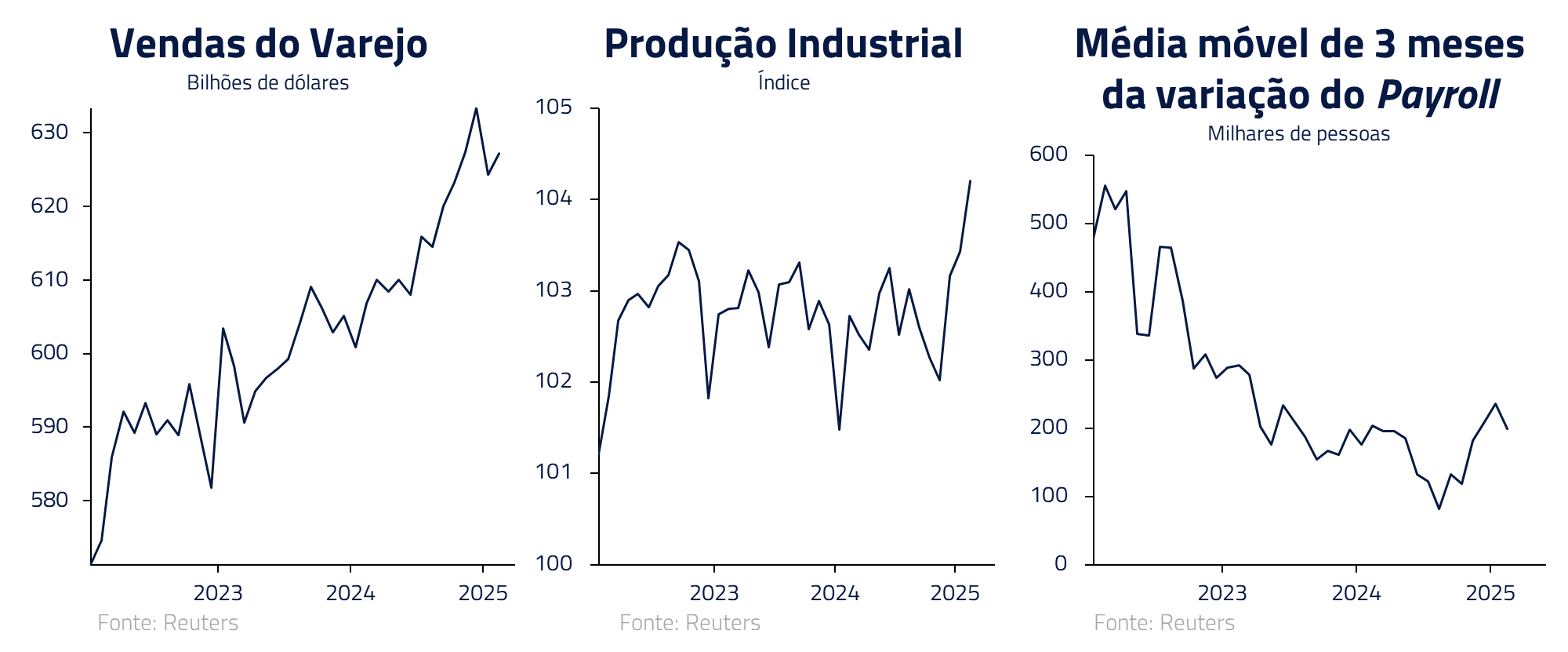

Nossa expectativa é que a queda do mercado acionário, juntamente com a queda de popularidade e possíveis efeitos na economia, deve trazer a administração para uma maior conformidade institucional. No campo dos dados econômicos, até o momento essa incerteza tem se transladado em um receio de “estagflação”, com o “soft data” – pesquisas com empresas e consumidores – sugerindo queda de atividade concomitante a aumentos de preços. Por enquanto, o “hard data”, como vendas no varejo, emprego e produção industrial, permanecem resilientes.

No campo dos dados econômicos, até o momento essa incerteza tem se transladado em um receio de “estagflação”, com o “soft data” – pesquisas com empresas e consumidores – sugerindo queda de atividade concomitante a aumentos de preços. Por enquanto, o “hard data”, como vendas no varejo, emprego e produção industrial, permanecem resilientes.

Os Estados Unidos possuem uma economia resiliente, diversificada e fechada do ponto de vista de exposição internacional. O principal risco – talvez justamente o principal freio da agenda tarifária – é a inflação: Trump foi eleito pela memória inflacionária dos últimos 4 anos. Caso gere muito rápido inflação, o impacto negativo no consumo viraria imediatamente um choque em sua popularidade, com riscos sobre a eleição de meio de mandato de 2026.

Os Estados Unidos possuem uma economia resiliente, diversificada e fechada do ponto de vista de exposição internacional. O principal risco – talvez justamente o principal freio da agenda tarifária – é a inflação: Trump foi eleito pela memória inflacionária dos últimos 4 anos. Caso gere muito rápido inflação, o impacto negativo no consumo viraria imediatamente um choque em sua popularidade, com riscos sobre a eleição de meio de mandato de 2026.

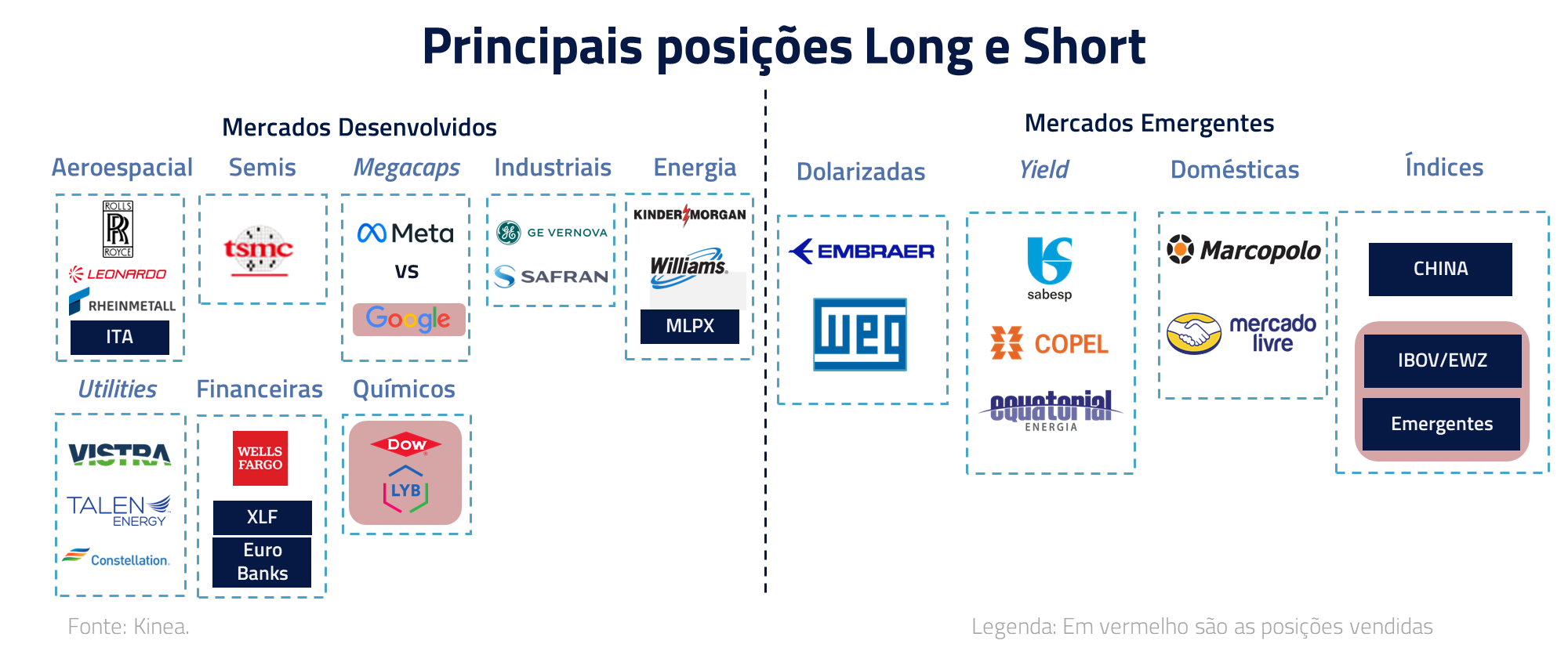

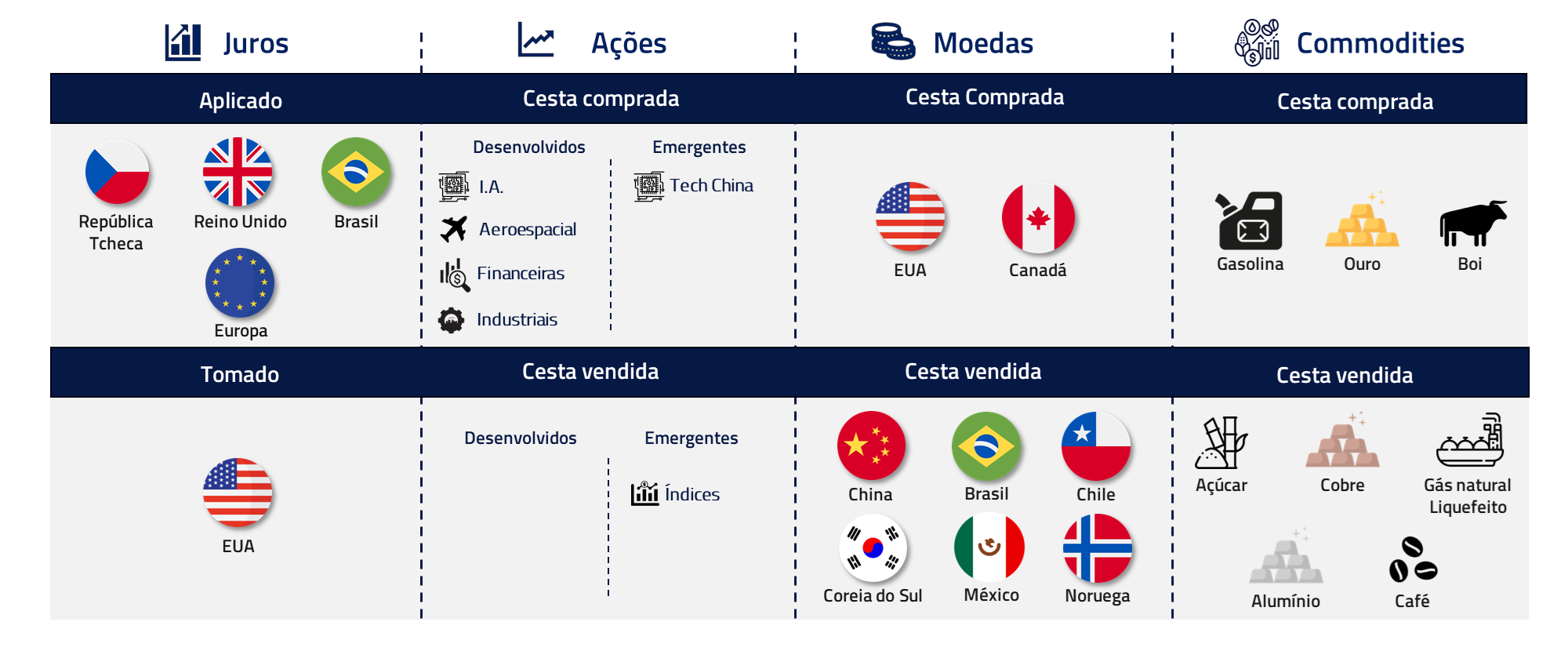

Dessa forma, continuamos a considerar que o efeito de tarifas sobre a economia deva ser limitado do ponto de vista de atividade, sendo a incerteza do momento pior que a efetiva implementação. Na expectativa de uma gradual institucionalização das atitudes da administração – voluntariamente ou pela pressão dos outros poderes, e de uma agenda mais pró-mercado na segunda metade desse ano, incluindo desregulamentação e cortes de impostos, estamos comprados no mercado acionário norte-americano, no dólar e tomados em juros em relação a outros países. Na nossa opinião, uma ação muito agressiva comercial americana deveria machucar mais outras economias abertas em termos relativos.

Na expectativa de uma gradual institucionalização das atitudes da administração – voluntariamente ou pela pressão dos outros poderes, e de uma agenda mais pró-mercado na segunda metade desse ano, incluindo desregulamentação e cortes de impostos, estamos comprados no mercado acionário norte-americano, no dólar e tomados em juros em relação a outros países. Na nossa opinião, uma ação muito agressiva comercial americana deveria machucar mais outras economias abertas em termos relativos.

O renascimento europeu

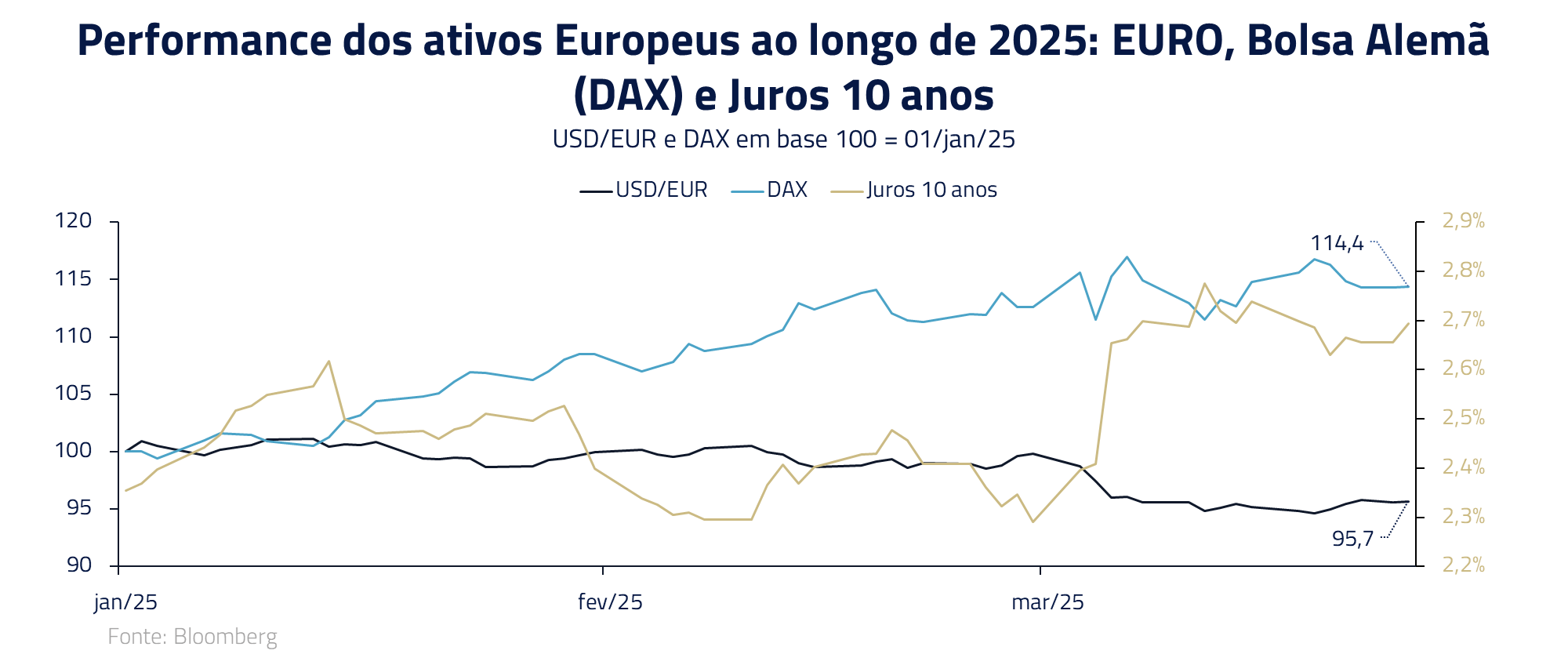

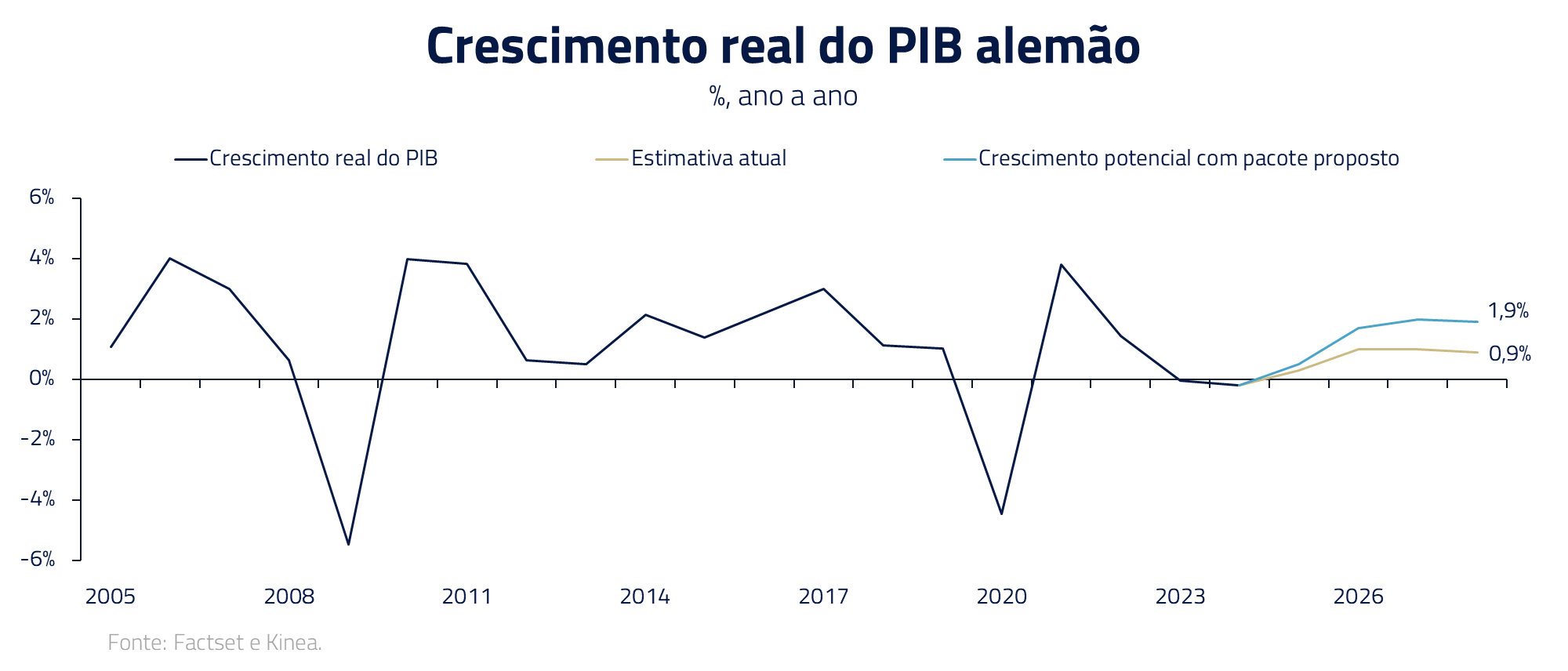

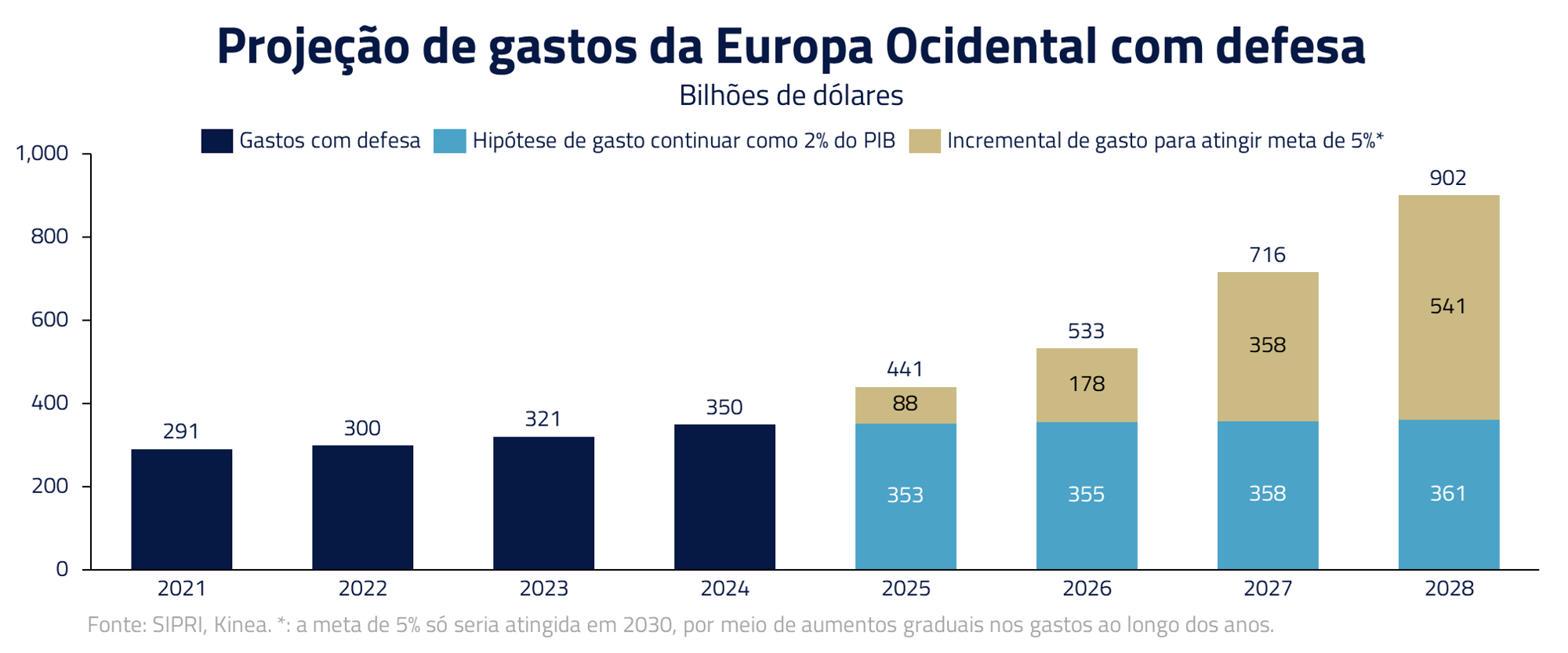

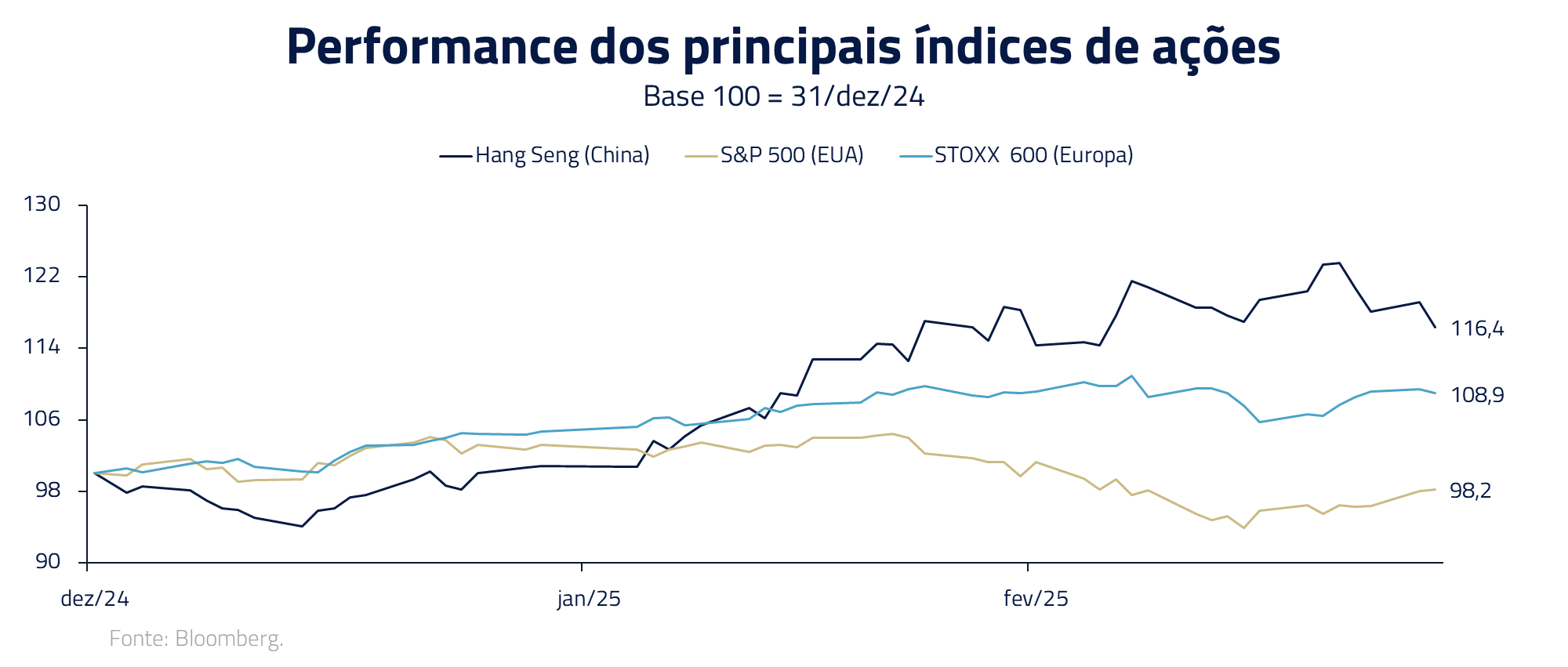

Diferentemente do cenário sombrio nos mercados dos Estados Unidos, a Europa apresentou, como uma analogia ao lado mais luminoso da força, boa performance de seus ativos de risco: com forte valorização do Euro, elevação em seu mercado de ações e abertura de juros longos. Conforme descrevemos em nosso Kinea Insights Gladiador, o novo pacote alemão de infraestrutura e defesa deve reacender o crescimento da principal economia da União Europeia, com efeitos que possivelmente devem transbordar para as demais economias do bloco.

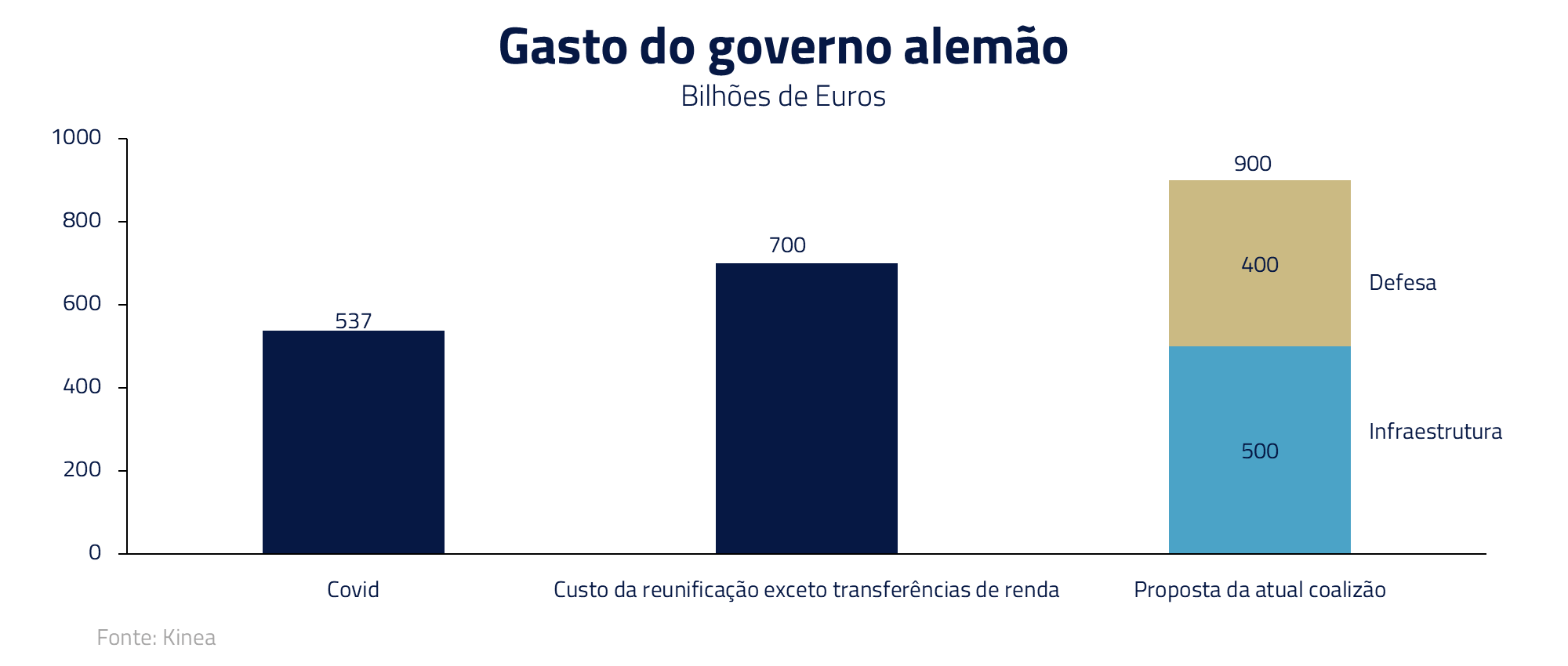

Conforme descrevemos em nosso Kinea Insights Gladiador, o novo pacote alemão de infraestrutura e defesa deve reacender o crescimento da principal economia da União Europeia, com efeitos que possivelmente devem transbordar para as demais economias do bloco. Com um impacto de quase um trilhão de Euros ao longo da próxima década, quantia superior ao investido para a reunificação da Alemanha após a queda do muro de Berlim, é difícil colocar em perspectiva a relevância dessa decisão.

Com um impacto de quase um trilhão de Euros ao longo da próxima década, quantia superior ao investido para a reunificação da Alemanha após a queda do muro de Berlim, é difícil colocar em perspectiva a relevância dessa decisão. Imaginamos que os impactos desse pacote devem reverberar por toda a Europa, seja pelo aumento da demanda agregada alemã ou pela resposta provável de outras economias europeias ao movimento fiscal iniciado pela Alemanha, uma vez que todo o continente tem um trabalho relevante a ser feito na reconstrução de sua capacidade de defesa.

Imaginamos que os impactos desse pacote devem reverberar por toda a Europa, seja pelo aumento da demanda agregada alemã ou pela resposta provável de outras economias europeias ao movimento fiscal iniciado pela Alemanha, uma vez que todo o continente tem um trabalho relevante a ser feito na reconstrução de sua capacidade de defesa. Como consequência dessas mudanças no continente, mantivemo-nos comprados nas bolsas europeias, principalmente nos setores aeroespacial/defesa e industrial, que devem continuar a se beneficiar dessa mudança de postura fiscal.

Como consequência dessas mudanças no continente, mantivemo-nos comprados nas bolsas europeias, principalmente nos setores aeroespacial/defesa e industrial, que devem continuar a se beneficiar dessa mudança de postura fiscal.

Por outro lado, uma vez passada a impetuosidade associada aos primeiros anúncios fiscais europeus, achamos que o novo tema que moverá moedas europeias, no curto prazo, serão os anúncios de tarifas de Trump, que devem acontecer no início de abril. Achamos o setor automobilístico particularmente sensível e voltamos a vender a coroa tcheca durante março.

No Brasil, tudo para ser popular

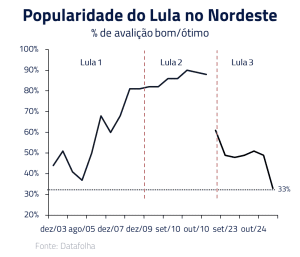

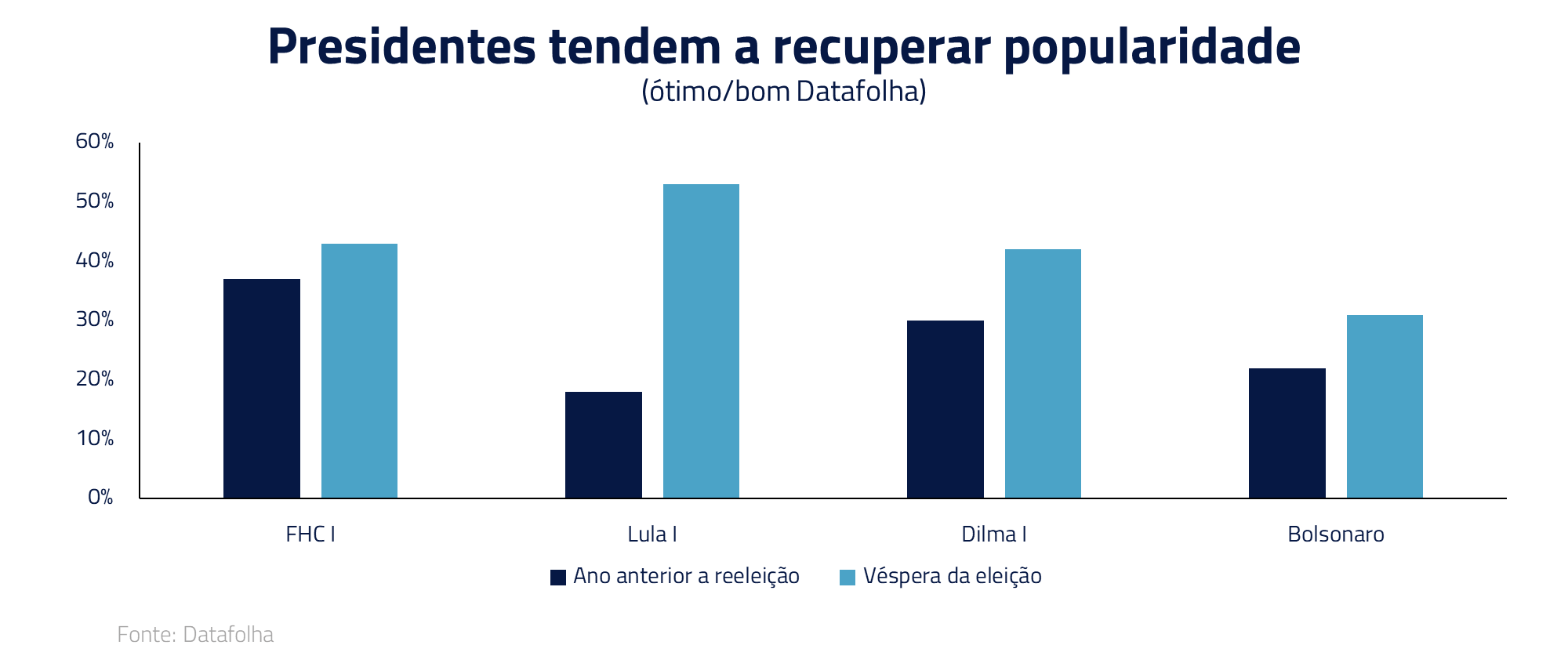

A política brasileira ao longo de 2025 pode ser resumida em uma constante luta do planalto para elevar a popularidade do presidente Lula após um difícil final em 2024.

A política brasileira ao longo de 2025 pode ser resumida em uma constante luta do planalto para elevar a popularidade do presidente Lula após um difícil final em 2024.

Em nossa concepção, a queda abrupta de popularidade do presidente neste início de ano reflete não somente o preço dos alimentos, mas também o forte movimento de aversão ao risco de dezembro, juntamente com algumas medidas mal coordenadas de comunicação, como no caso que ficou conhecido como a “tributação do PIX”.

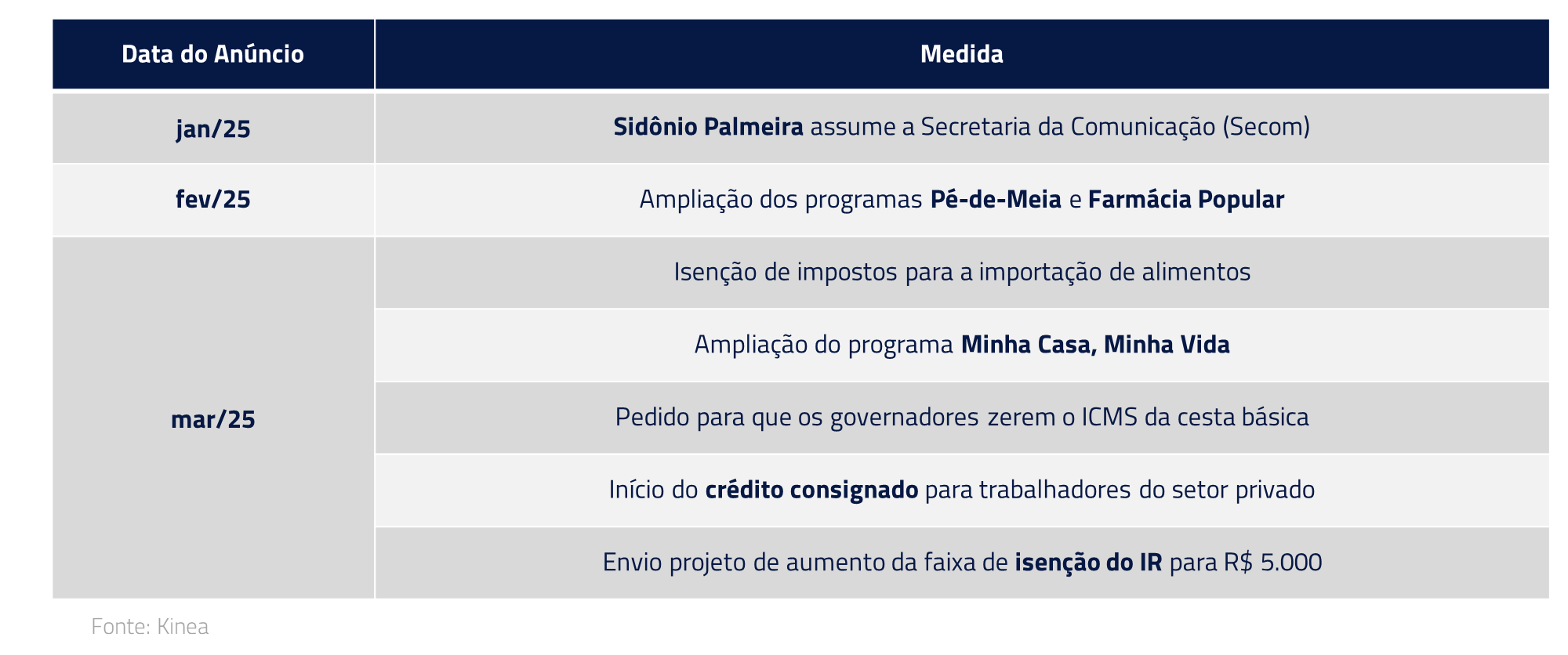

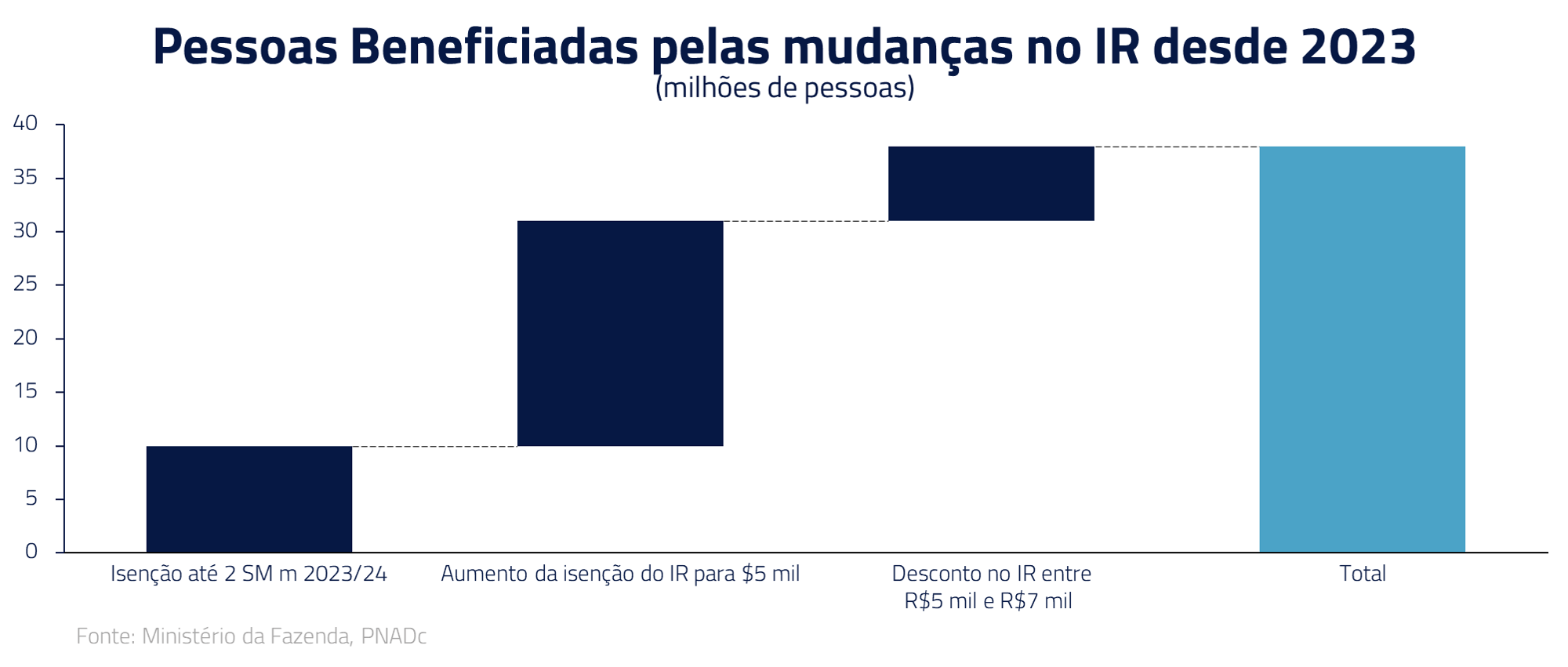

Nessas últimas semanas, vimos o governo em uma cruzada de popularidade, com medidas de expansão do programa Farmácia Popular, criação do crédito consignado para trabalhadores do setor formal privado, aumento do programa Minha Casa Minha Vida com a criação de uma nova faixa e, mais recentemente, a ampliação da faixa de isenção do imposto de renda para R$ 5 mil. Com forte apelo popular, a isenção até R$ 5 mil reais, somada às mudanças feitas em 2023 e 2024 que promoveram isenção para até dois salários-mínimos, levará ao total de cerca de 26 milhões de pessoas (65% dos declarantes do IR de pessoa física) a serem totalmente isentos. Um salto de 20 milhões frente a 2022.

Com forte apelo popular, a isenção até R$ 5 mil reais, somada às mudanças feitas em 2023 e 2024 que promoveram isenção para até dois salários-mínimos, levará ao total de cerca de 26 milhões de pessoas (65% dos declarantes do IR de pessoa física) a serem totalmente isentos. Um salto de 20 milhões frente a 2022.  Muitas dessas medidas têm um caráter estrutural de aumento de gastos e de parafiscal, com compensação de receitas ainda duvidosas. A deterioração fiscal observada, contudo, não tem se refletido em piora nos prêmios de risco domésticos, uma vez que a principal aposta dos mercados hoje é a alternância de poder para a centro-direita em 2026.

Muitas dessas medidas têm um caráter estrutural de aumento de gastos e de parafiscal, com compensação de receitas ainda duvidosas. A deterioração fiscal observada, contudo, não tem se refletido em piora nos prêmios de risco domésticos, uma vez que a principal aposta dos mercados hoje é a alternância de poder para a centro-direita em 2026.

Entretanto, nossas análises históricas indicam que, a partir de níveis baixos de popularidade, é esperado um aumento nos meses seguintes, desde que o dólar e os juros permaneçam estáveis. Desse modo, ainda nos parece cedo para apostar em uma possível alternância de poder na próxima eleição presidencial, principalmente diante de tamanho esforço fiscal e parafiscal que as atuais medidas descritas acima representam.

Desse modo, ainda nos parece cedo para apostar em uma possível alternância de poder na próxima eleição presidencial, principalmente diante de tamanho esforço fiscal e parafiscal que as atuais medidas descritas acima representam.

No campo da atividade econômica, o peso dos juros e da queda do impulso fiscal já se faz sentir na economia. O PIB já demonstrou sinais de desaceleração no final de 2024, com impacto no consumo das famílias. Nossa visão é que devemos permanecer nessa tendência. Permanecemos pouco construtivos com relação aos ativos brasileiros, principalmente quando comparamos com outras oportunidades no cenário internacional, por uma combinação de juros elevados, desaceleração econômica e um cenário eleitoral ainda bastante incerto para 2026.

Permanecemos pouco construtivos com relação aos ativos brasileiros, principalmente quando comparamos com outras oportunidades no cenário internacional, por uma combinação de juros elevados, desaceleração econômica e um cenário eleitoral ainda bastante incerto para 2026.

O novo dragão chinês

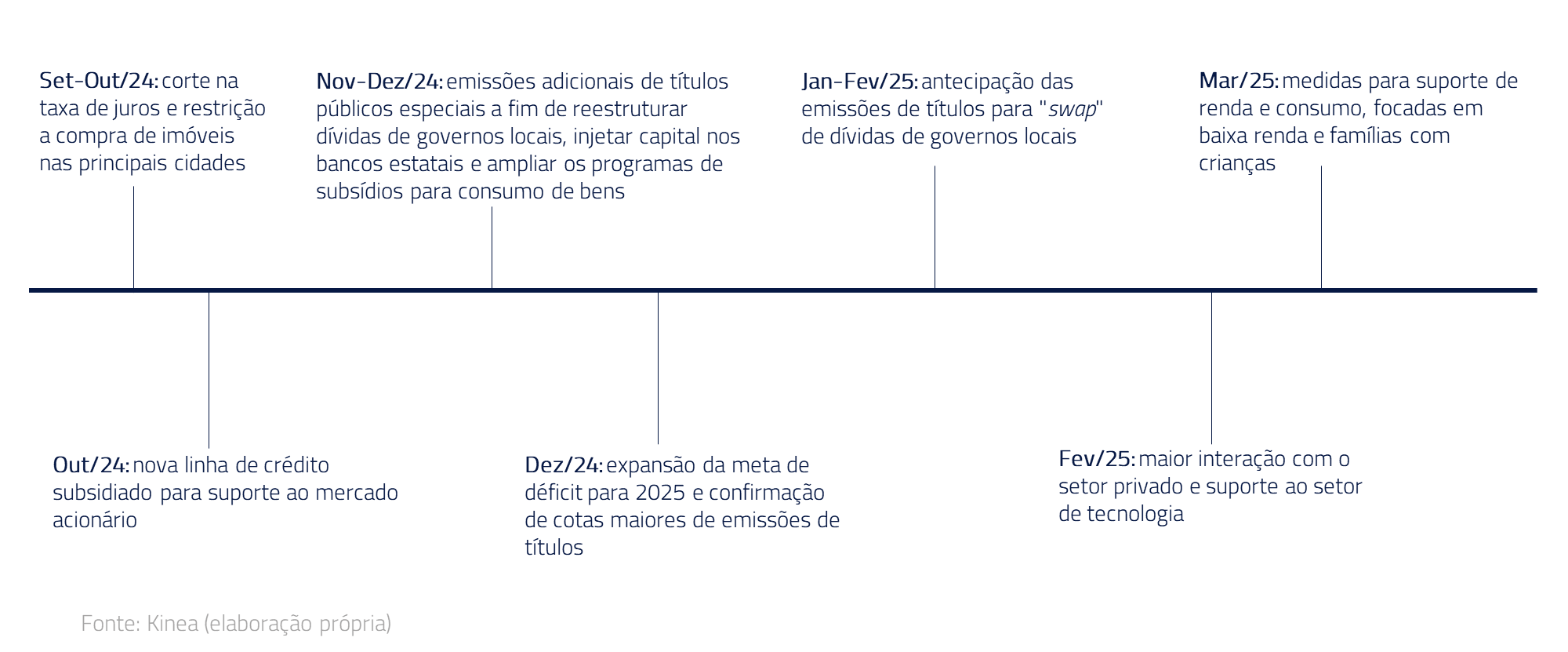

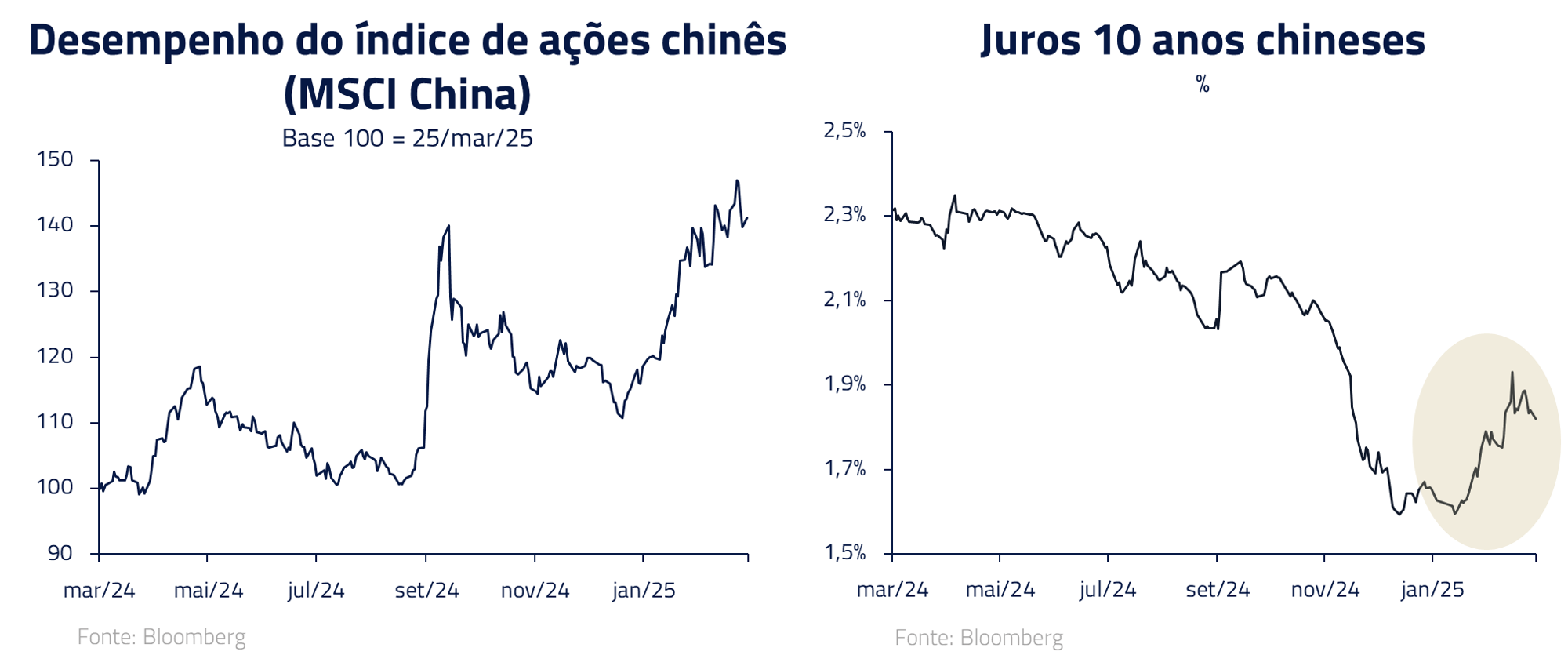

De modo similar à Europa, a China, através de diversas medidas de incentivos, está se colocando em um processo de renovação econômica, gradualmente jogando para segundo plano os problemas da velha economia e focando em um processo de renovação econômica baseado em tecnologia. Como consequência, recentemente, tivemos forte reação do mercado acionário chinês e reversão do constante fechamento de juros.

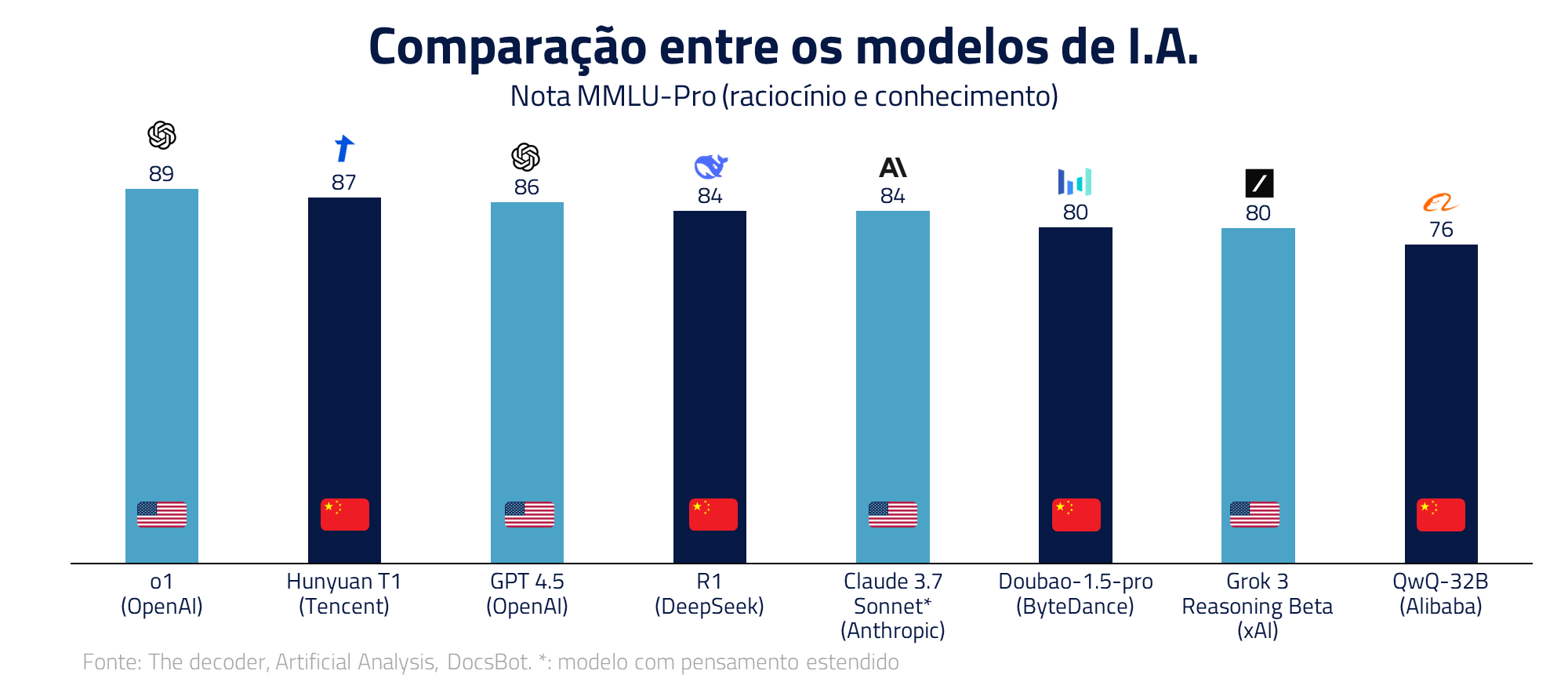

Como consequência, recentemente, tivemos forte reação do mercado acionário chinês e reversão do constante fechamento de juros. Nos últimos meses, tivemos o anúncio dos novos modelos de inteligência artificial, desde o DeepSeek até os desenvolvidos pelas gigantes de tecnologia chinesa como a Alibaba e a Tencent. Xi Jinping, pessoalmente, lançou um processo de incentivos a empresários e empresas do governo para que desenvolvam e utilizem ferramentas de inteligência artificial para aumentar a produtividade da economia.

Nos últimos meses, tivemos o anúncio dos novos modelos de inteligência artificial, desde o DeepSeek até os desenvolvidos pelas gigantes de tecnologia chinesa como a Alibaba e a Tencent. Xi Jinping, pessoalmente, lançou um processo de incentivos a empresários e empresas do governo para que desenvolvam e utilizem ferramentas de inteligência artificial para aumentar a produtividade da economia. No campo de semicondutores, a China também ganhou relevância com desenvolvimento de chips de inferência de inteligência artificial desenhados pela gigante Huawei e fabricados pela SMIC, a principal empresa chinesa de produção de chips. A BYD, gigante do setor automobilístico, apresentou também uma nova tecnologia de baterias para veículos elétricos, capazes de serem carregadas em poucos minutos.

No campo de semicondutores, a China também ganhou relevância com desenvolvimento de chips de inferência de inteligência artificial desenhados pela gigante Huawei e fabricados pela SMIC, a principal empresa chinesa de produção de chips. A BYD, gigante do setor automobilístico, apresentou também uma nova tecnologia de baterias para veículos elétricos, capazes de serem carregadas em poucos minutos.

Focando nas áreas beneficiadas por essa renovação, estamos comprados no mercado acionário chinês com ênfase no setor de tecnologia. Entretanto, permanecemos vendidos na moeda pelo fato que a economia permanece em um processo deflacionário, principalmente pelo legado ainda presente do setor imobiliário, e sofrerá o efeito das tarifas a serem implementadas ao longo do ano, sendo a moeda a válvula de escape natural para restabelecer equilíbrio.

O mercado acionário norte-americano em busca da Trump-FED put

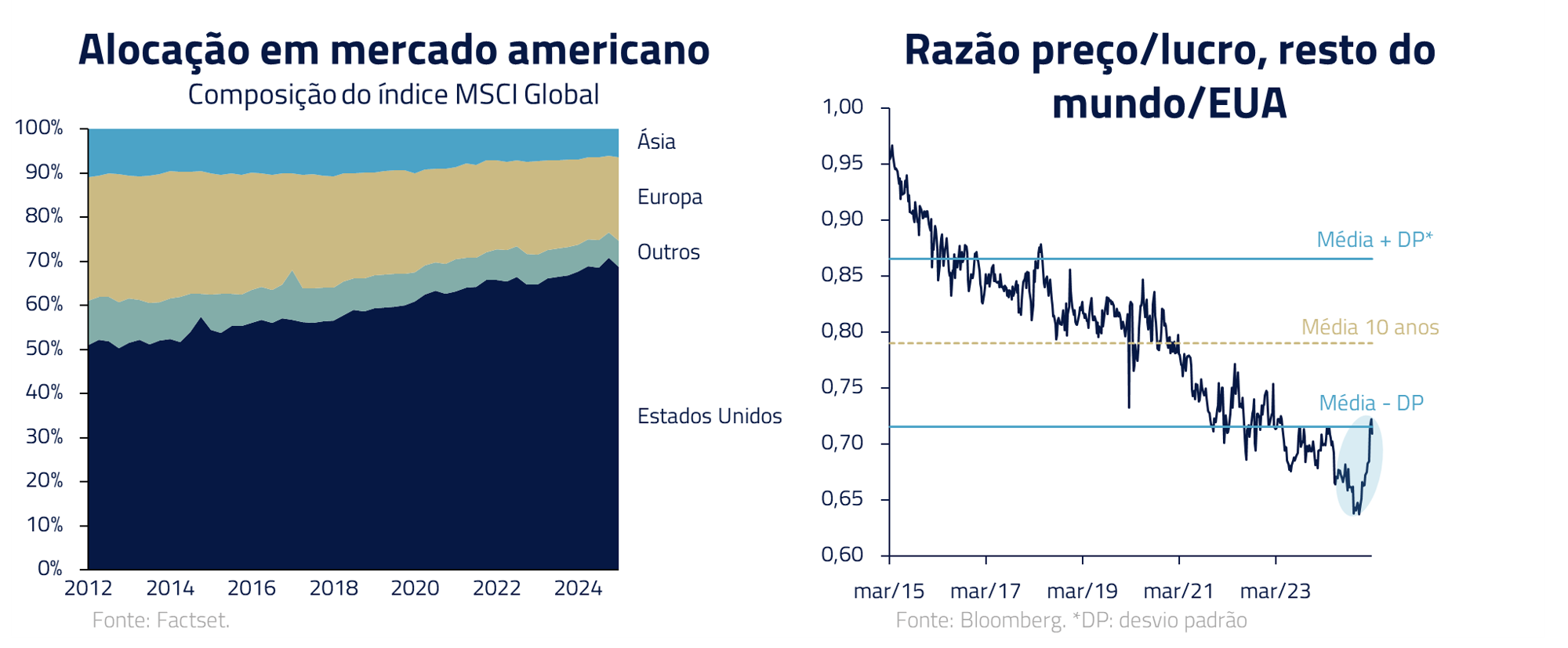

O efeito divergente de políticas entre a China, Europa e os Estados Unidos, descritas nessa carta, reverberaram no mercado acionário global como um processo de divergência na performance relativa desses mercados. Considerando o ponto de partida de elevada alocação em ativos norte-americanos e o diferencial de valuation, com os ativos ex-EUA bastante descontados, uma melhoria nos fundamentos dos mercados ex-EUA foi determinante para que parte desse estoque fosse realocado para mercados internacionais.

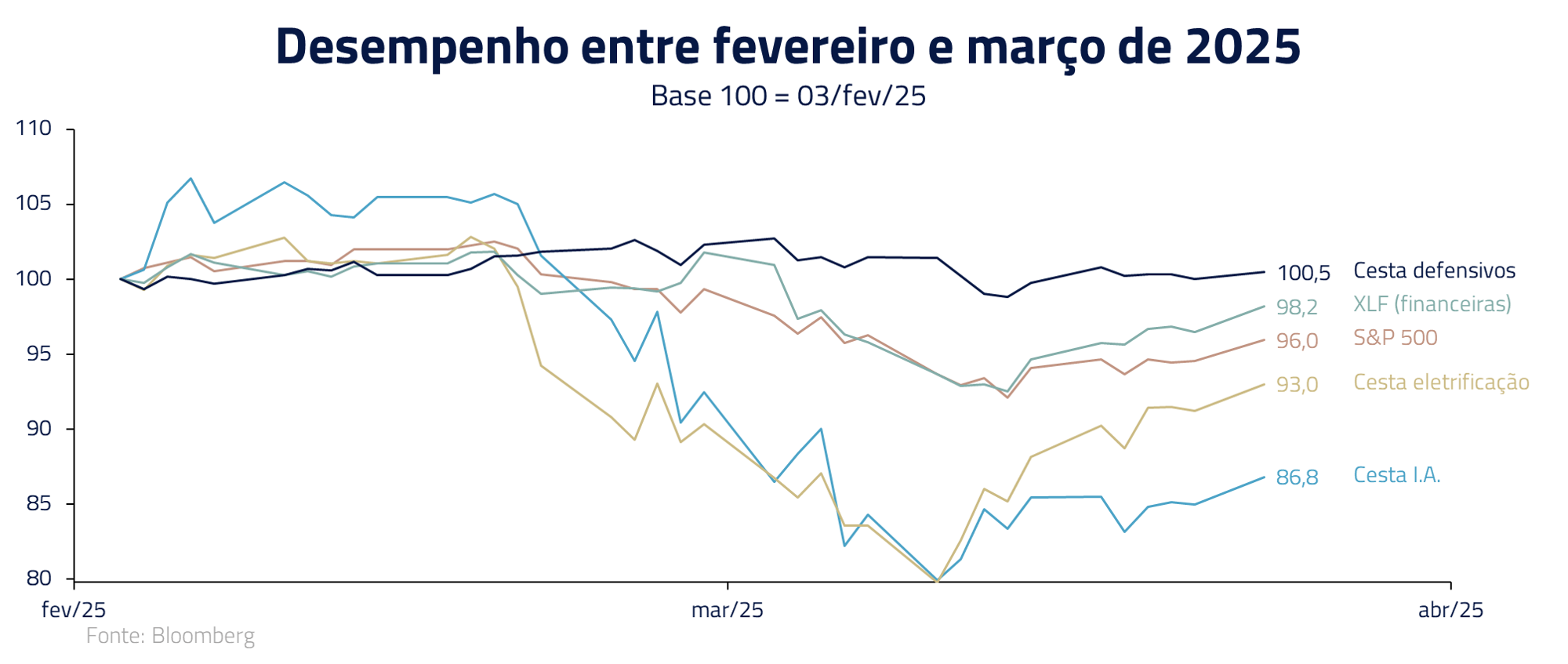

Considerando o ponto de partida de elevada alocação em ativos norte-americanos e o diferencial de valuation, com os ativos ex-EUA bastante descontados, uma melhoria nos fundamentos dos mercados ex-EUA foi determinante para que parte desse estoque fosse realocado para mercados internacionais. Contribuindo também para a má performance relativa dos Estados Unidos, tivemos um evento relevante de redução de alavancagem nos multimercados norte-americanos (hedge funds), em fevereiro e março, que afetou particularmente o setor de tecnologia, principalmente as exposições mais focadas no mercado de inteligência artificial.

Contribuindo também para a má performance relativa dos Estados Unidos, tivemos um evento relevante de redução de alavancagem nos multimercados norte-americanos (hedge funds), em fevereiro e março, que afetou particularmente o setor de tecnologia, principalmente as exposições mais focadas no mercado de inteligência artificial.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Em nossa visão, a sequência de eventos DeepSeek day + Microsoft day + Tarifas Trump causaram um desmonte de posicionamento do mercado que nos parece desproporcional aos fundamentos das empresas envolvidas. Mantemos posições compradas nos mercados de ações globais, incluindo o mercado norte-americano, europeu e chinês. Nos Estados Unidos, permanecemos focados em eletrificação e inteligência artificial, e consideramos que, após a correção recente, oportunidades atrativas se encontram presentes.

Mantemos posições compradas nos mercados de ações globais, incluindo o mercado norte-americano, europeu e chinês. Nos Estados Unidos, permanecemos focados em eletrificação e inteligência artificial, e consideramos que, após a correção recente, oportunidades atrativas se encontram presentes. Na Europa, focamos principalmente em áreas que devem se beneficiar de reconstrução das capacidades de defesa do continente e infraestrutura. Enquanto na China, nosso principal interesse é o setor de tecnologia com a aceleração de investimentos em inteligência artificial no país.

Na Europa, focamos principalmente em áreas que devem se beneficiar de reconstrução das capacidades de defesa do continente e infraestrutura. Enquanto na China, nosso principal interesse é o setor de tecnologia com a aceleração de investimentos em inteligência artificial no país.

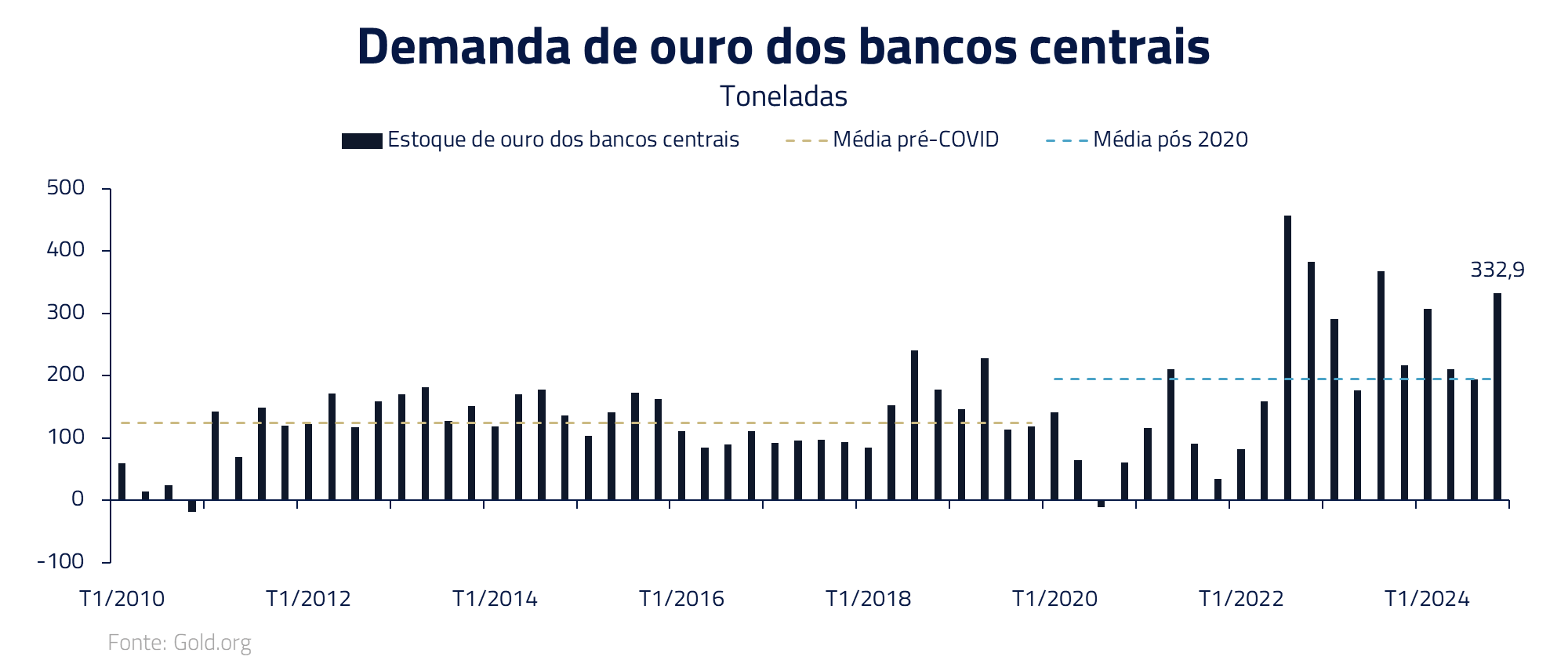

Ouro continua sendo o brilho do setor de commodities

O ouro tem sido o ativo mais relevante dentro do complexo de commodities nesse início de ano, devido à crescente incerteza das políticas do governo Trump, as quais afetam principalmente o preço do dólar, colocando em questionamento o excepcionalismo norte-americano e trazendo a busca de alternativas. Do ponto de vista fundamental, continuamos considerando que o metal deve continuar com forte demanda pela compra de bancos centrais em um ambiente geopolítico mais instável. A aceleração de performance, em nossa visão, se dá pelo fato que o sistema global não possui uma alternativa crível ao dólar norte-americano, e qualquer questionamento sobre a administração dos Estados Unidos torna o ouro mais atraente como porto seguro.

Do ponto de vista fundamental, continuamos considerando que o metal deve continuar com forte demanda pela compra de bancos centrais em um ambiente geopolítico mais instável. A aceleração de performance, em nossa visão, se dá pelo fato que o sistema global não possui uma alternativa crível ao dólar norte-americano, e qualquer questionamento sobre a administração dos Estados Unidos torna o ouro mais atraente como porto seguro.

*** Acreditamos que, na atual jornada, investidores estejam seguindo toda a trilogia original de Star Wars. Começando com o primeiro filme, “Uma Nova Esperança” (A New Hope), o mercado criou a expectativa que um governo pró-mercado traria revitalização para a moeda norte-americana e para a economia local. Essa expectativa se transmutou para o atual período mais sombrio que estamos atravessando, e a pergunta que fica é: viveremos um “Retorno de Jedi” em algum momento futuro?

Acreditamos que, na atual jornada, investidores estejam seguindo toda a trilogia original de Star Wars. Começando com o primeiro filme, “Uma Nova Esperança” (A New Hope), o mercado criou a expectativa que um governo pró-mercado traria revitalização para a moeda norte-americana e para a economia local. Essa expectativa se transmutou para o atual período mais sombrio que estamos atravessando, e a pergunta que fica é: viveremos um “Retorno de Jedi” em algum momento futuro?

Assim como na trilogia, O Império Contra-ataca prepara o terreno para a redenção e o retorno ao equilíbrio. Acreditamos que o caminho mais provável, ao longo do mandado, é que Trump se reencontre com o mercado conforme sua agenda migre dessa fase mais errática para a implementação de políticas pro-mercado. Uma equipe de empresários de primeira linha em seu secretariado, e as promessas de campanha de desregulamentação e corte de impostos apontam para essa direção.

Embora o Império Contra-ataca termine como se a esperança estivesse perdida, ela na verdade é reencontrada no final da trilogia.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.