Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

As políticas do governo Trump, cenário político no Brasil e investimentos em IA

Tudo em Todo o Lugar ao Mesmo Tempo (2022), dirigido por Daniel Kwan e Daniel Scheinert, é um filme que mistura ação, comédia e ficção científica para explorar o conceito de multiversos, ou seja, múltiplas realidades paralelas existindo simultaneamente, cada uma com diferentes versões das pessoas e dos eventos.

A trama acompanha Evelyn Wang, uma imigrante chinesa nos Estados Unidos que descobre ser a única capaz de salvar todas as realidades de uma ameaça cósmica, enquanto enfrenta conflitos familiares e existenciais. O filme venceu sete prêmios no Oscar, incluindo melhor filme, melhor direção e melhor atriz para Michelle Yeoh, tornando-se um dos filmes mais premiados de sua época.

Por que estamos usando esse premiado filme como nossa analogia do mês?

A ideia de “Tudo em Todo o Lugar ao Mesmo Tempo” nos faz lembrar do primeiro mês de governo de Donald Trump, tanto pela imprevisibilidade das ações quanto pela sensação de estarmos sendo puxados em múltiplas direções, com desfechos ainda incertos das políticas propostas.

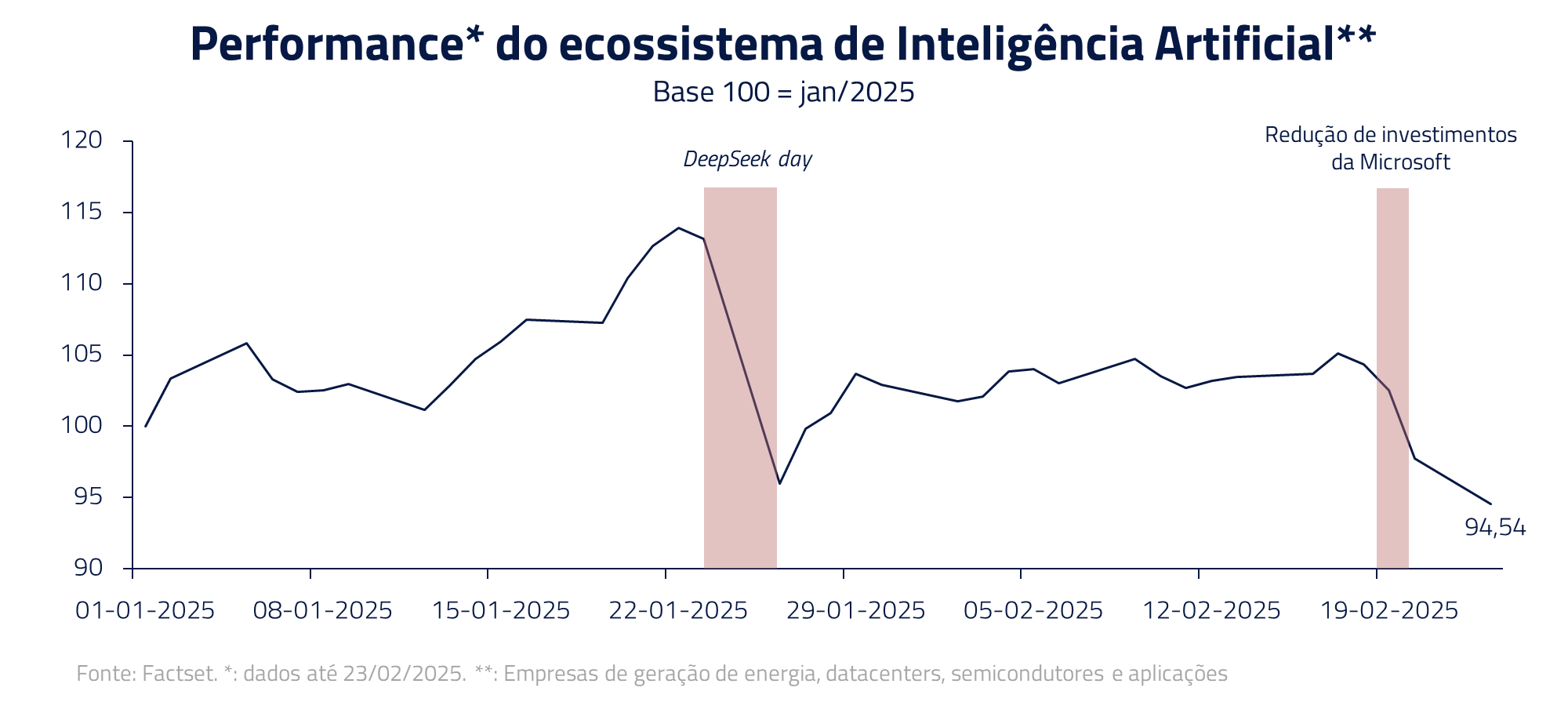

O filme também nos faz pensar sobre a correção que vimos no mercado de inteligência artificial nessas últimas semanas. Em parte pelo advento do DeepSeek em janeiro e, mais recentemente, pela controvérsia da redução de investimentos da Microsoft em datacenters. Analisamos essa importante questão nessa carta na tentativa de responder em que universo nos encontramos em relação aos investimentos em Inteligência Artificial.

Geopolítica e comércio: um novo arranjo sob Trump II?

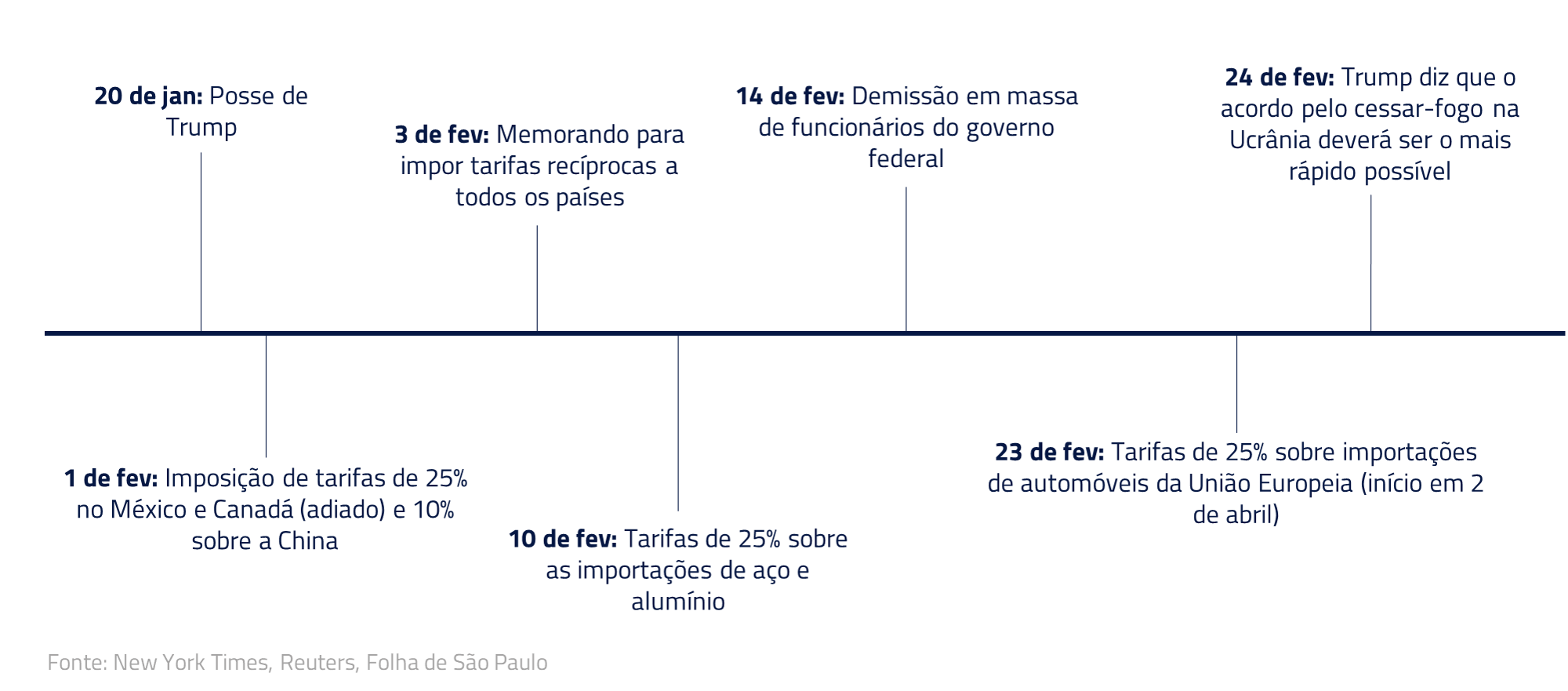

A sequência de eventos no campo tarifário foi lancinante. Iniciando com tarifas de 25% propostas para o México e Canadá, e renegociadas em um período de pouco mais de 24 horas, passando por nova tarifação para a China, anúncio de possíveis tarifas universais e, finalmente, a ideia de tarifas recíprocas, onde os Estados Unidos ajustariam suas tarifas de acordo com as praticadas pelos demais países para exportações norte-americanas.

Ainda nos parece incerto em que multiverso de tarifas nos encontramos. Com um possível processo virtuoso, em que Trump consiga, na verdade, derrubar tarifas globais ao tentar equalizar as tarifas de importação dos EUA; ou um processo vicioso, em outro multiverso, em que tarifas retaliatórias sejam implementadas em diversos países, numa escalada que torne o comércio global mais caro e ineficiente.

No campo geopolítico, também nos encontramos em dúvida se os Estados Unidos passarão novamente a ser o xerife do mundo, com a chamada “paz pela força”, ou se continuaremos em um mundo de ascendência de hegemonias locais.

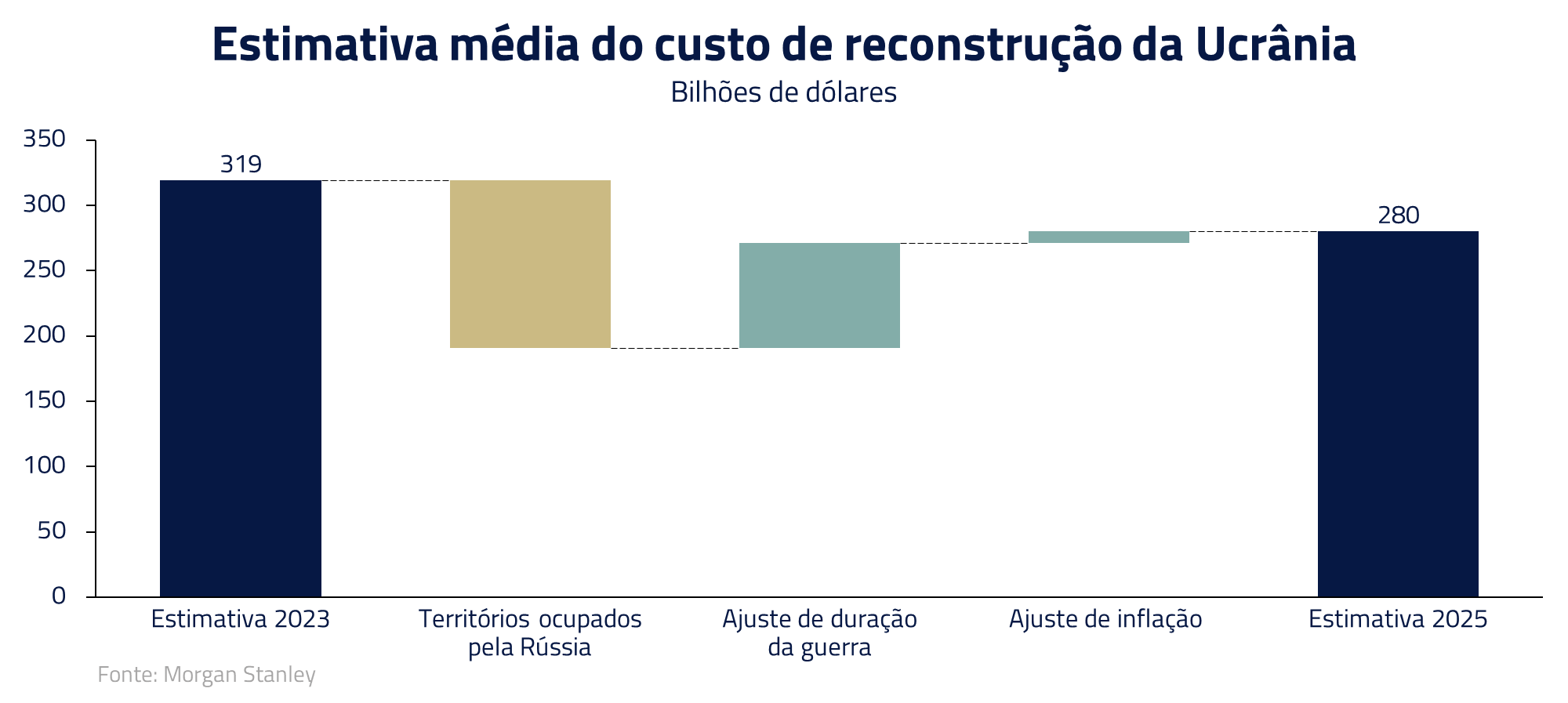

Conversas iniciais com a Rússia parecem apontar para um possível caminho para o cessar-fogo na guerra. O que deve envolver uma combinação de perda de território ucraniano para a Rússia, pagamento aos EUA de recursos minerais ucranianos, e elevados custos de reconstrução que devem recair sobre a Europa, ao passo que se reduz o auxílio norte-americano à Ucrânia.

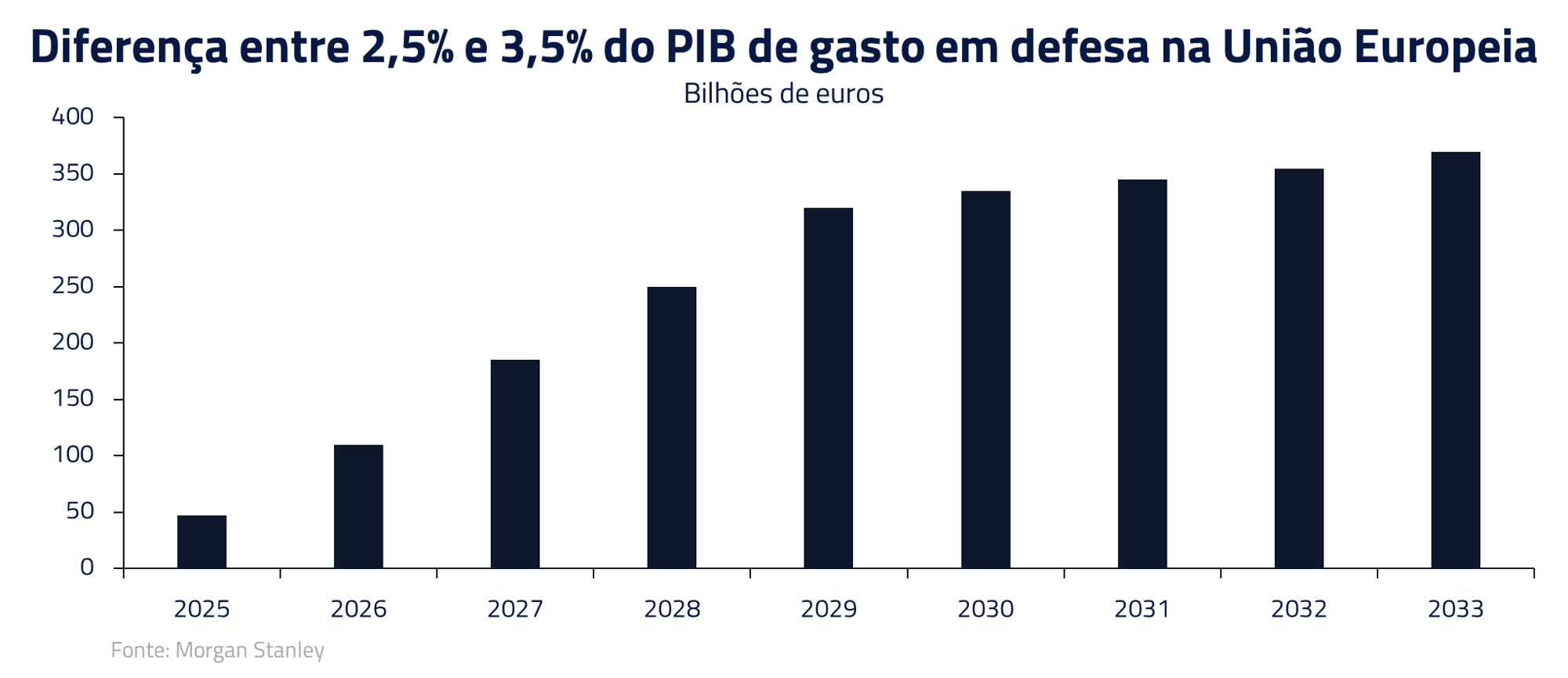

Independentemente do resultado do cessar-fogo, parece um fato que a Europa agora vai ter que ser a responsável por sua própria defesa, após décadas confiando na OTAN e na grande participação americana para garantir a estabilidade no continente. O formato desse gasto adicional e a capacidade de arranjo político na União Europeia ainda são extremamente incertos, bem como a capacidade de estímulo na atividade – se houver – proveniente dos maiores investimentos em defesa.

Se por um lado os EUA reduzem sua presença na Europa, por outro a pressão sobre o Irã para abandonar seu plano nuclear – e até mesmo a surpreendente proposta de reconstruir a Faixa de Gaza – parecem apontar para uma presença na reordenação do cenário global.

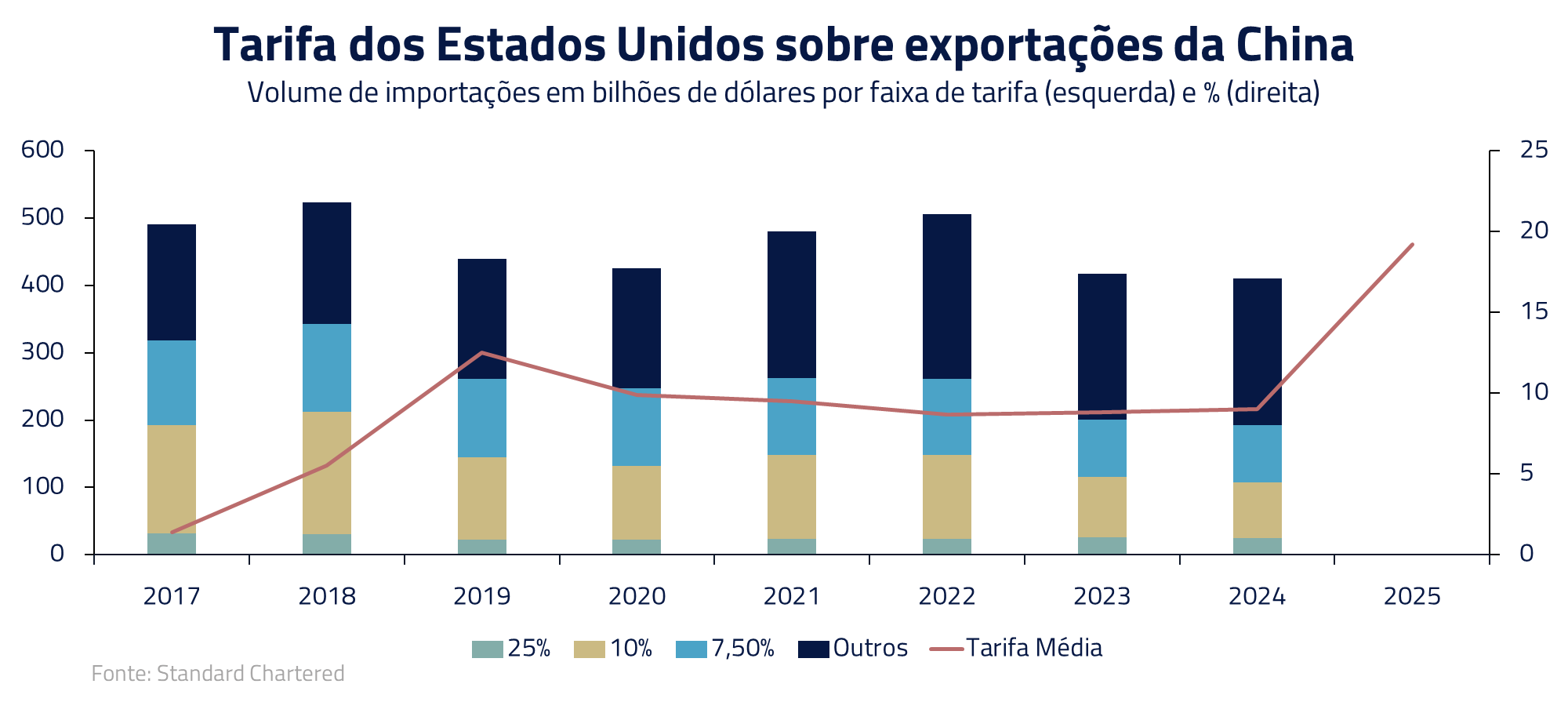

Com relação à China, novamente Trump demonstra sua pluralidade de intenções. O início do mandato com um movimento de aumento de tarifas em 10% acabou ficando bem abaixo das expectativas de até 50% ou 60% de tarifas rapidamente implementadas.

Na verdade, toda a teia de eventos se entrelaça: a postura comercial inicialmente mais suave em relação à China deve ser acompanhada de conversas com Xi Jinping na tentativa de algum acordo. É importante ter em mente a posição da China como ponto de comunicação com a Rússia e país-chave na disputa global por metais raros, ambos interesses centrais do governo Trump. Nesse sentido, é possível que vejamos várias idas e vindas na comunicação entre os líderes das duas potências.

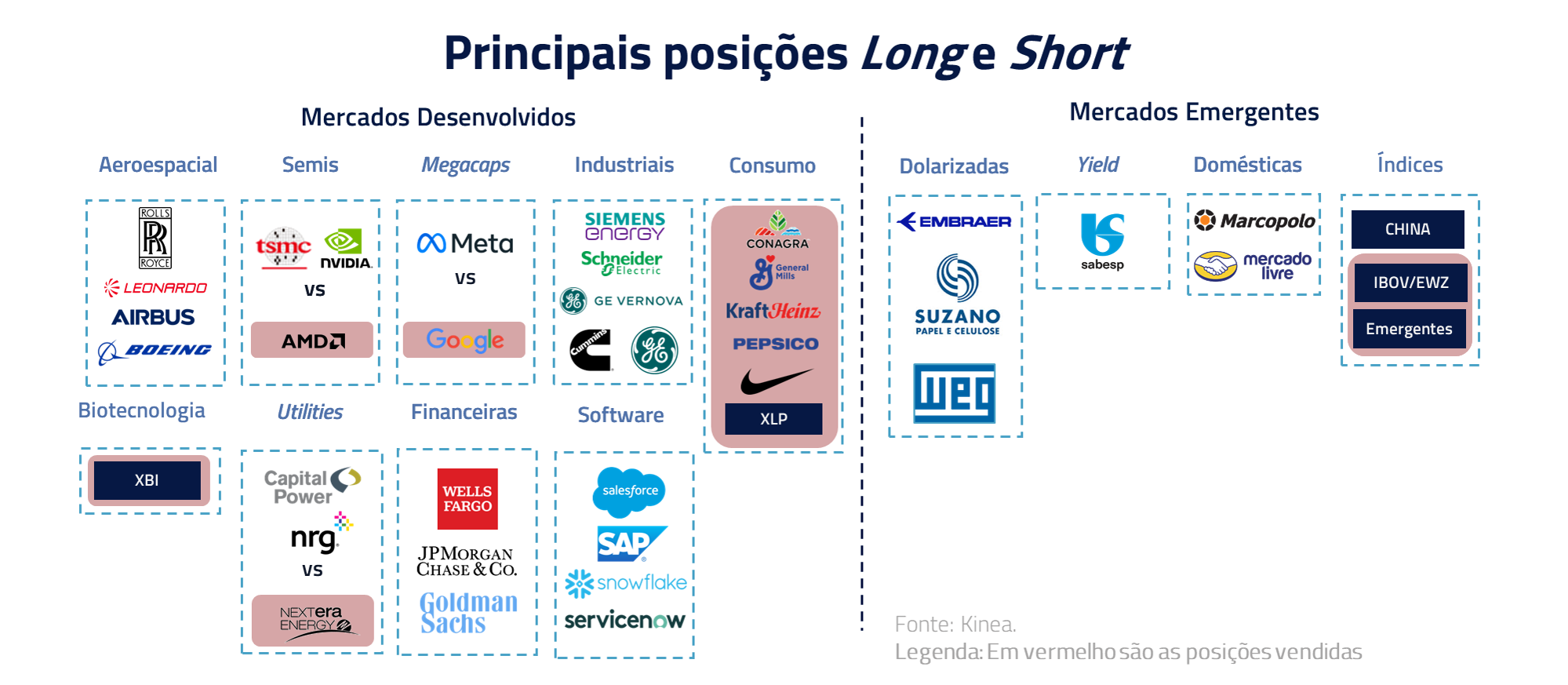

Dentro de um processo político no qual tivemos, literalmente, “tudo em todo o lugar ao mesmo tempo”, com incertezas com relação à data e intensidade das tarifas, reduzimos nossas posições compradas no dólar, preferindo manter posições tomadas em juros nos Estados Unidos, pelas razões que descrevemos a seguir.

No mercado acionário global, nosso posicionamento hoje também é mais representado por questões temáticas e estruturais, como eletrificação nos Estados Unidos e o setor aeroespacial, e menos em posicionamento macro, onde reduzimos nossa posição vendida em mercados emergentes, refletindo a mesma incerteza acima mencionada.

DOGE, inflação e atividade: o que deve influenciar os juros nos EUA?

Em relação à situação fiscal nos Estados Unidos, as expectativas também têm refletido dois universos distintos. Por um lado, o mercado parece dar credibilidade à iniciativa do governo, capitaneada por Elon Musk, de rever gastos públicos de forma contundente pela primeira de vez desde Ronald Reagan na década de 80. Nesse aspecto, o mercado vive em compasso de espera para entender a viabilidade – econômica, política e jurídica – dos cortes de gastos e empregos federais anunciados, bem como a magnitude da economia possível.

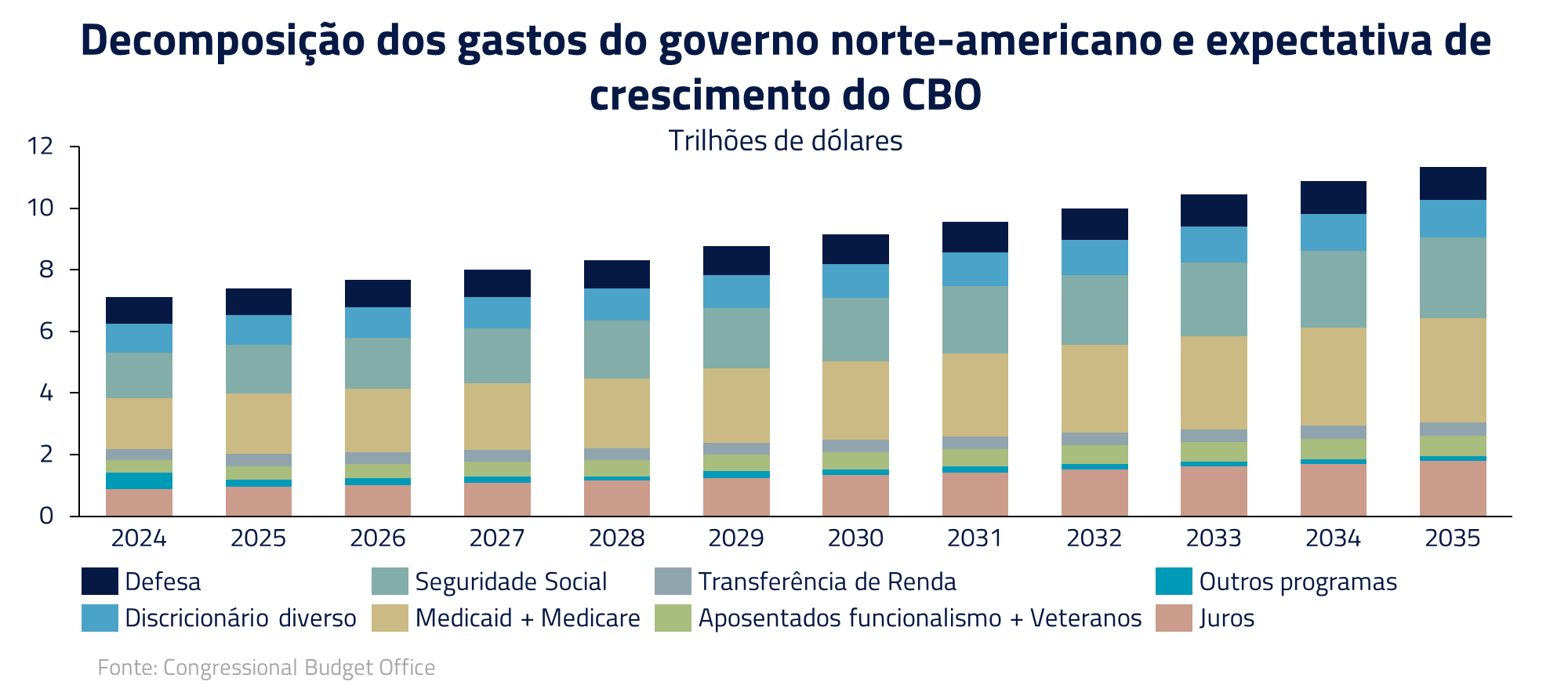

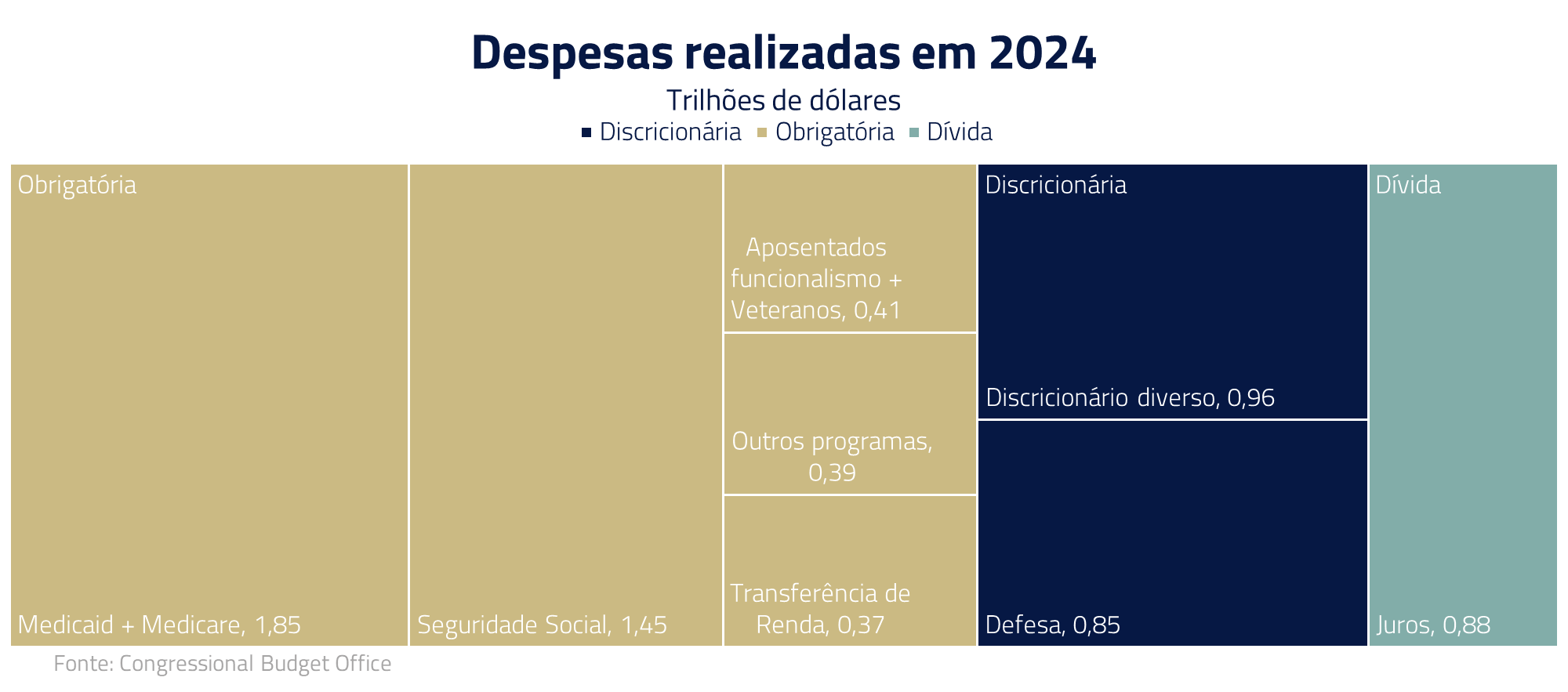

Entretanto, é importante termos em mente a composição do gasto público norte-americano. Grande parte desse gasto se encontra em três contas principais: saúde, seguridade social e defesa, sem falar no pagamento de juros da dívida pública.

Em declarações recentes, Trump mencionou não ter a intenção de promover modificações nos compromissos do governo em saúde e seguridade social. A conta de defesa não parece dar espaço para cortes em uma política anunciada como “paz pelo uso da força”. E, obviamente, não pagar juros sobre a dívida não parece ser uma opção.

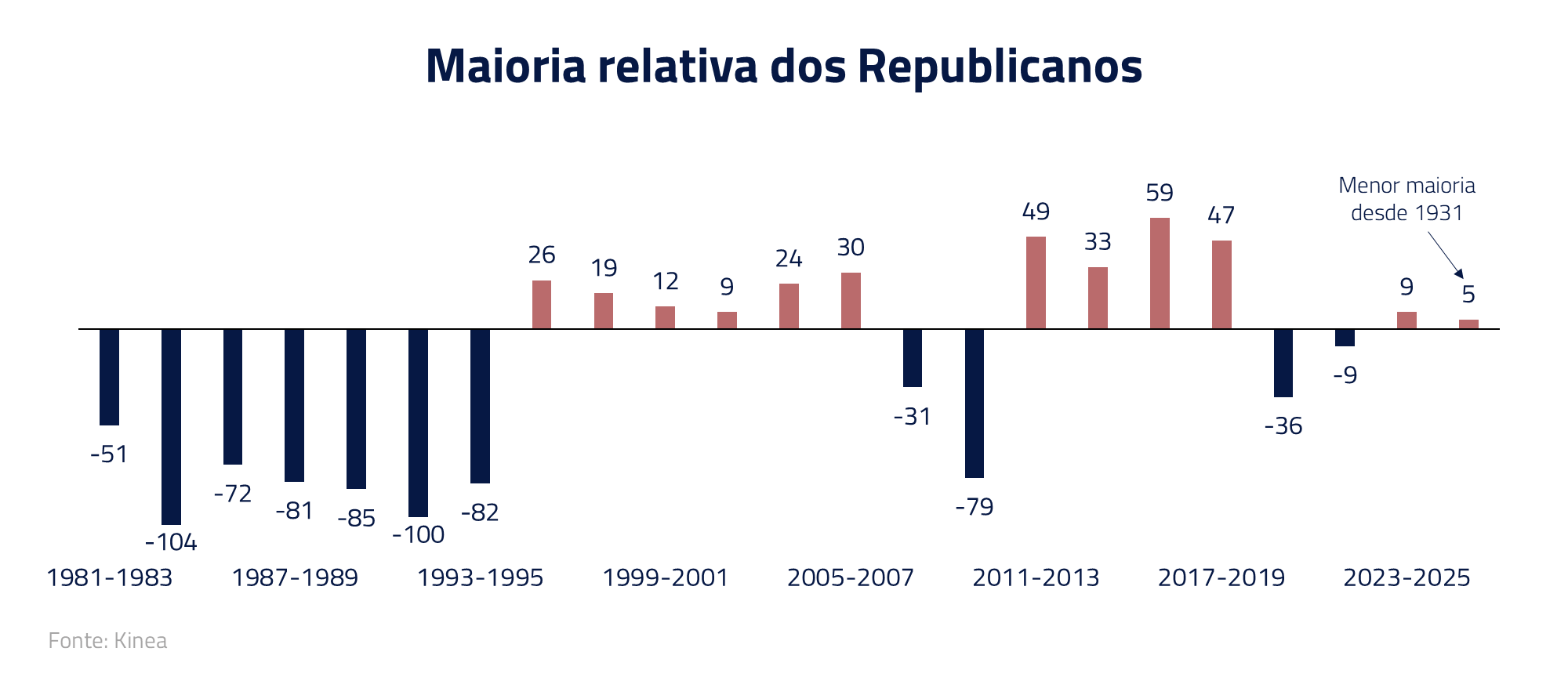

Central para a discussão é o arranjo institucional. Por mais que o DOGE tenha toda a eficiência e disposição para cortar esses gastos, não é de sua competência determinar o tamanho deles. Afinal, quem faz o orçamento é o Congresso, onde a maioria republicana na câmara baixa (House of Representatives) é a menor dos últimos 90 anos, o que implica um arranjo sensível para chegar em acordos sobre o tamanho do governo.

Como ¾ do orçamento americano são despesas mandatórias, sem modificações nessas rubricas, o DOGE teria que cortar o equivalente a 17% das despesas discricionárias para promover um ajuste de 1% na relação de despesas / PIB dos Estados Unidos, ou algo em torno de 300 bilhões de dólares. Esse valor é bastante superior aos números divulgados por Elon Musk.

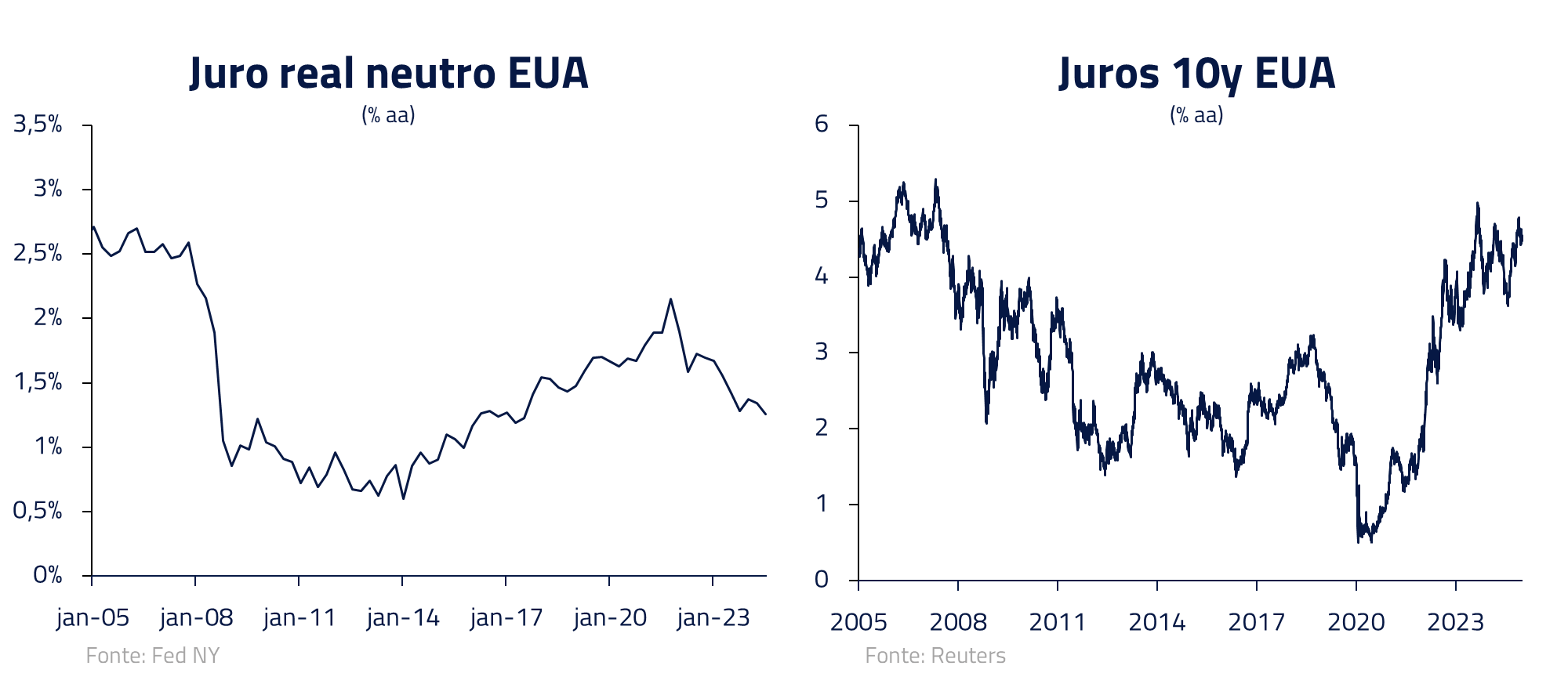

Voltando à economia, em fevereiro tivemos mais um número divergente de inflação nos Estados Unidos, dentro de uma economia que ainda nos parece crescer acima do seu potencial. Esses fatos, combinados com a potencial entrada de novas tarifas e redução de imigração, nos parece requerer um cenário ainda apertado do ponto de vista monetário.

Entretanto, mesmo considerando a atividade acelerada e inflação mais resiliente, o Banco Central norte-americano, em suas recentes declarações, sugeriu estar ainda restritivo em relação à sua taxa neutra, colocando uma barra alta para novos aumentos da taxa básica de juros.

Dessa forma, consideramos que boa parte da ação dos juros nos Estados Unidos deve continuar a ocorrer na parte mais longa da curva, onde os efeitos de uma economia aquecida e com elevado déficit nominal devem continuar a ser sentidos e, dessa forma, continuamos tomados nas taxas longas norte-americanas.

No Brasil, que tipo de realidade vivemos?

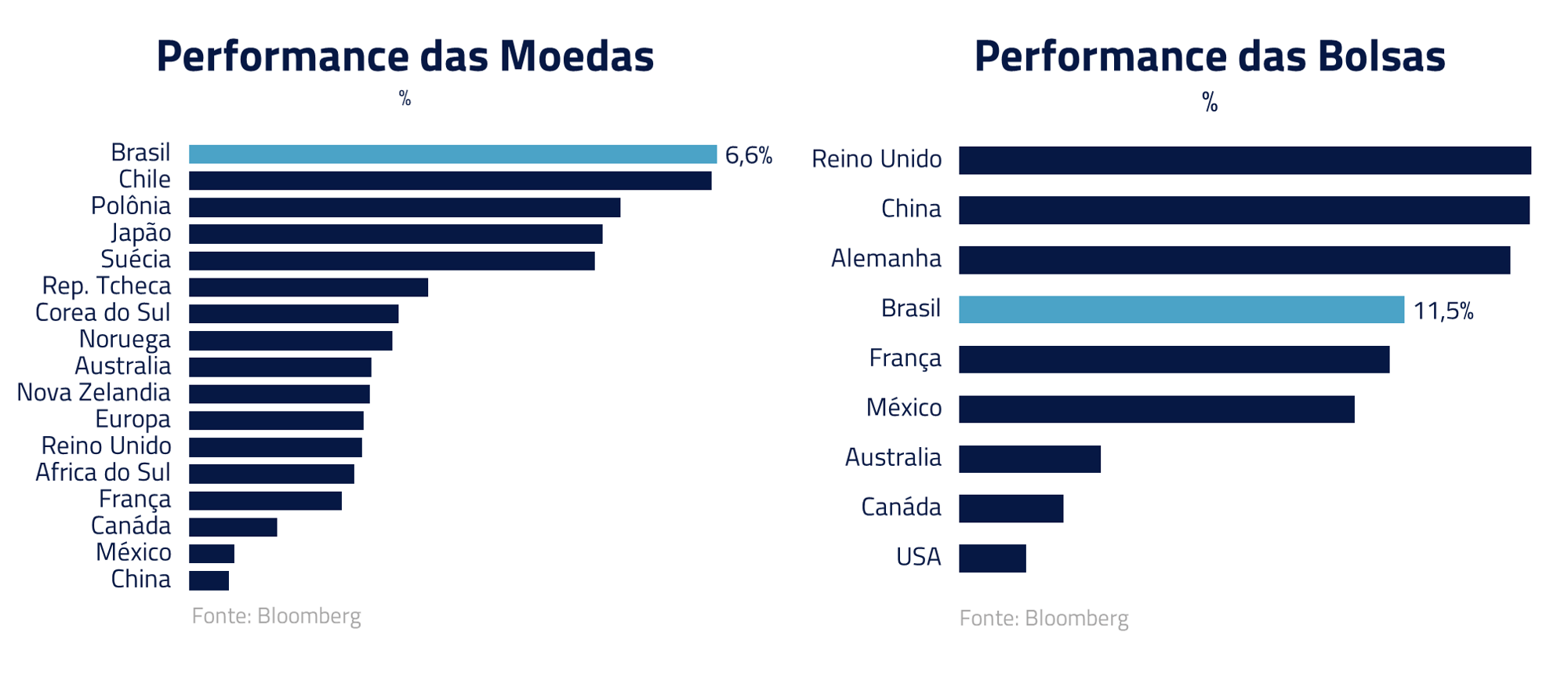

Os ativos de risco brasileiros apresentaram excelente performance nesse início de ano. Em parte, esse movimento se deu como parte de um rally de risco global nesse início de ano, com boa performance da maioria dos mercados globais.

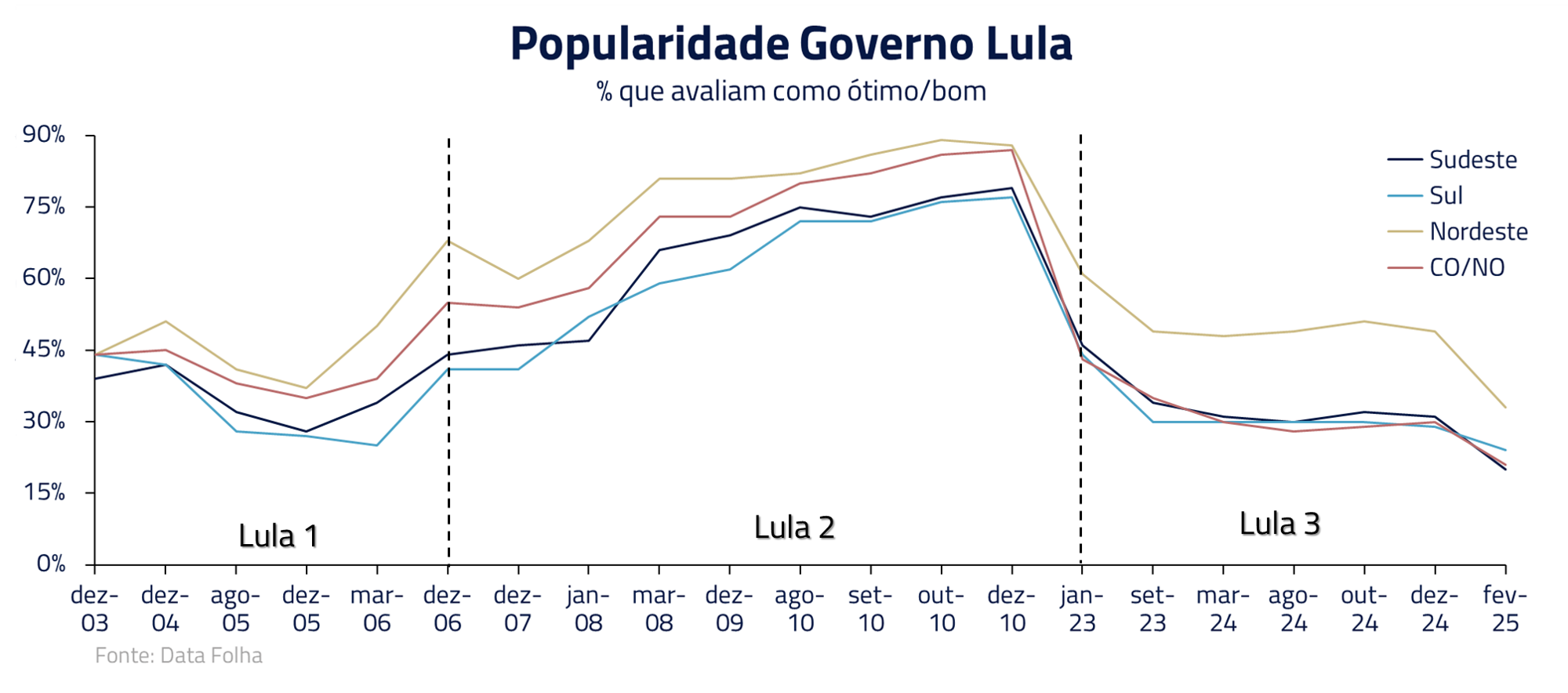

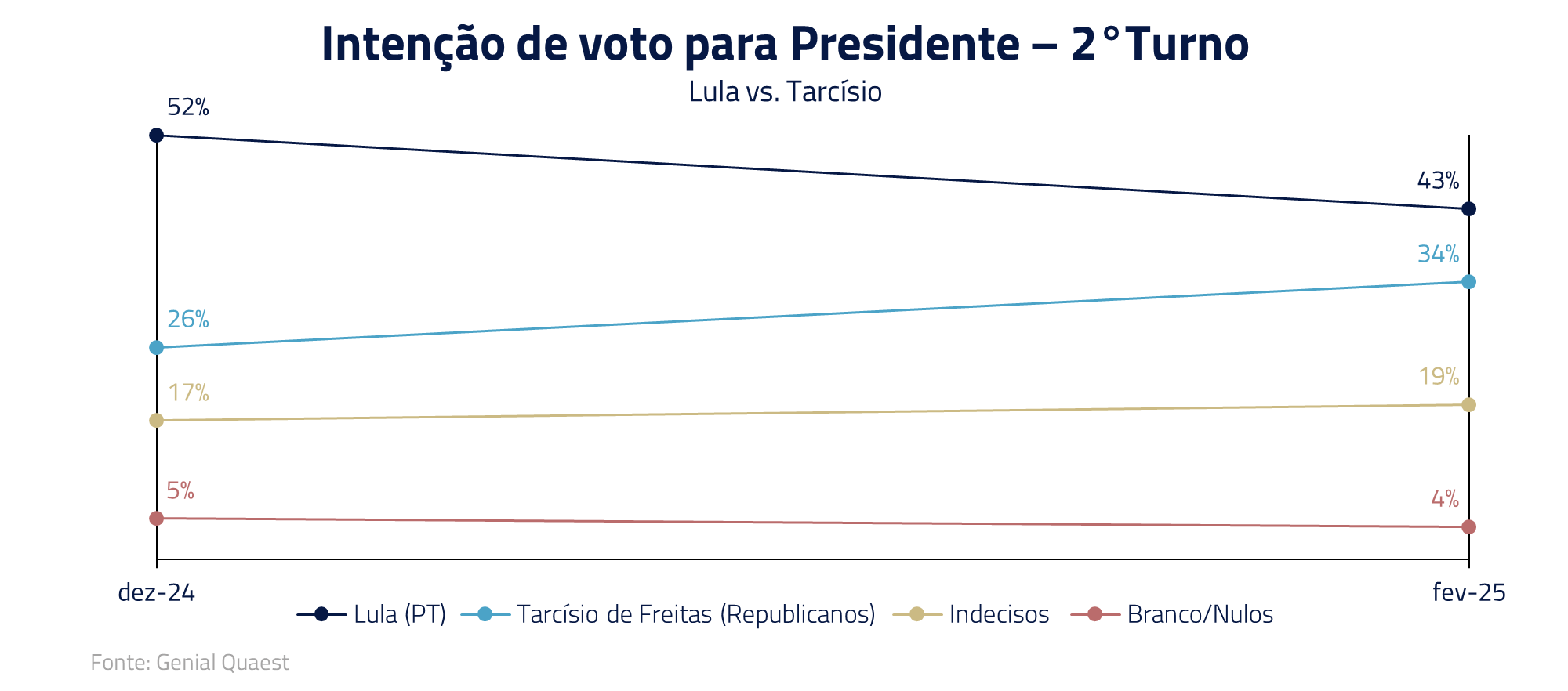

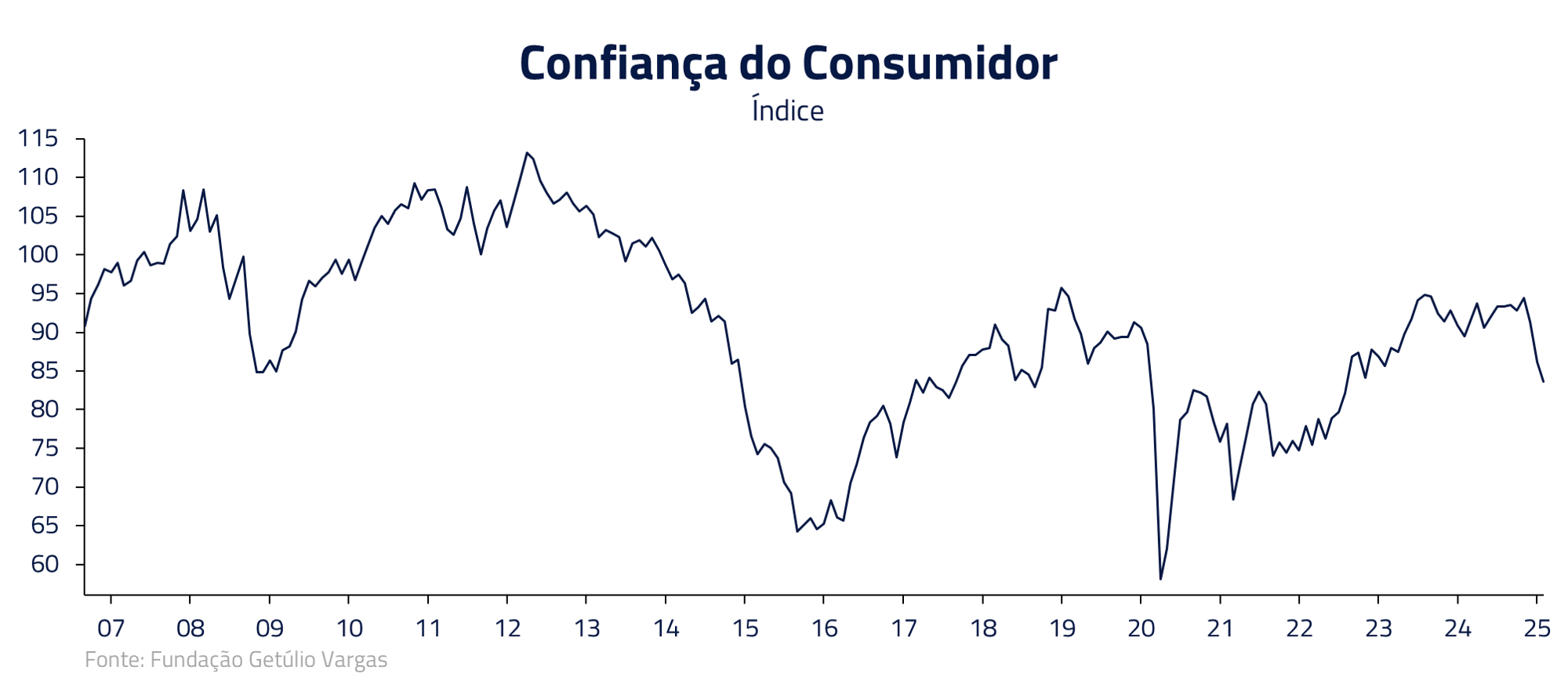

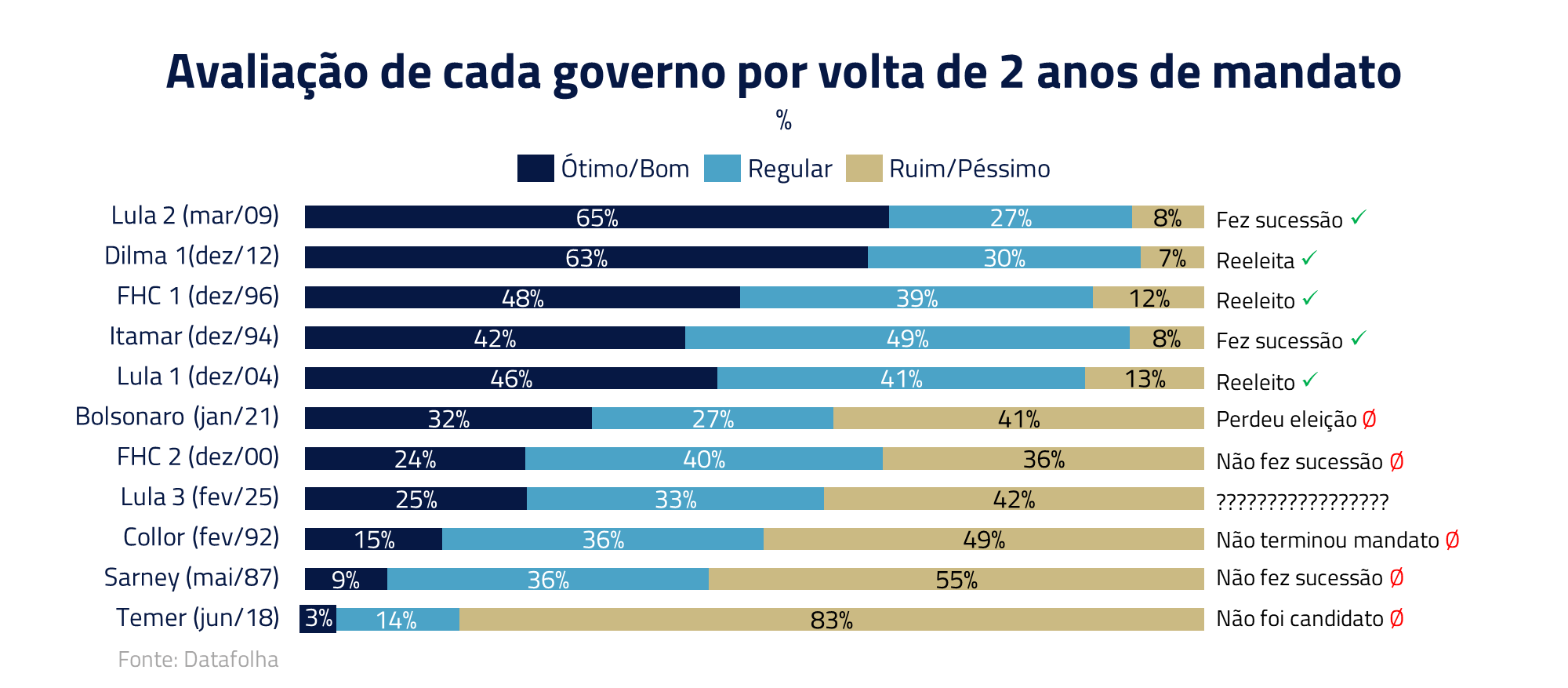

Entretanto, o movimento no Brasil também apresentou um componente idiossincrático, relacionado com a queda de popularidade do presidente Lula e renovada expectativa que um candidato de centro-direita seja o vencedor das próximas eleições de 2026, trazendo alternância de poder e, consequente, possibilidade de revisão do cenário fiscal brasileiro.

Novamente, aqui não sabemos ao certo em que multiverso nos encontramos. Por um lado, a queda de popularidade do presidente Lula permitiria a ascensão de uma possível agenda fiscalista no planalto, o que mereceria uma substancial revisão do preço dos ativos de risco no país.

Por outro lado, e em outro multiverso, estamos a vinte meses da eleição e continuaremos a viver uma conjuntura complexa: com alta taxas de juros, uma economia em desaceleração e possível recessão, propostas fiscais e parafiscais, como a isenção de cinco mil reais para o imposto de renda, e um cenário externo que pode novamente se tornar hostil a mercados emergentes caso tarifas e juros mais elevados na parte longa da curva se materializem.

O histórico de eleições no Brasil é que presidentes com uma base de popularidade abaixo de 30% apresentam dificuldade de se reeleger ou eleger seus sucessores. Em nosso país, o remédio comumente prescrito para baixa popularidade é a expansão dos gastos públicos.

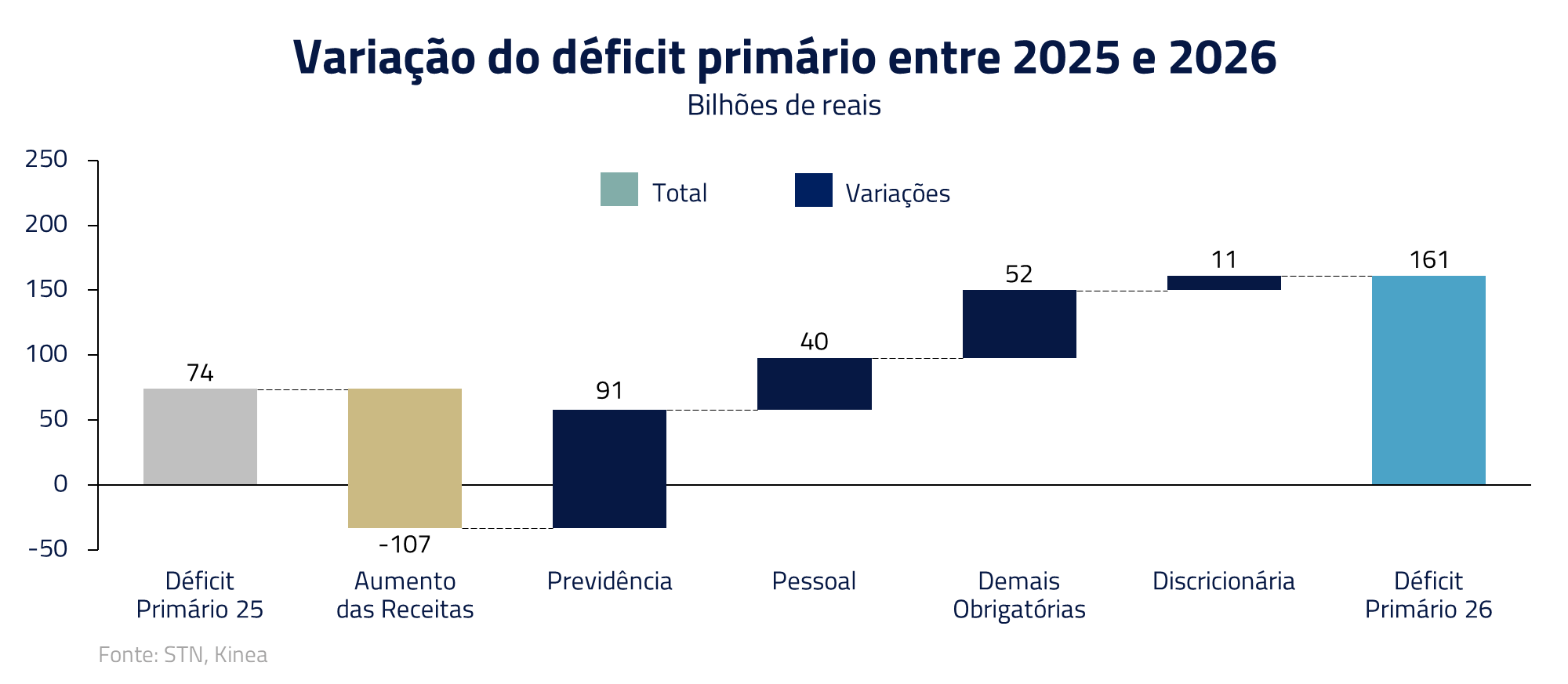

Entretanto, com pouco espaço fiscal em 2026 nas regras do arcabouço, e sem uma base no congresso para mudanças na legislação orçamentária, nos perguntamos que avenidas seriam buscadas pelo governo atual para garantir sua base eleitoral em 2026.

Reconhecemos que a queda de popularidade apresentada até o momento pelo governo foi um importante fator na apreciação dos ativos de risco no Brasil em fevereiro. Entretanto, considerando que a eleição só ocorre em outubro de 2026, muito pode acontecer, com a máquina pública trabalhando a serviço do que chamamos de “uma longa eleição de vinte meses”.

Pela desaceleração econômica e altas taxas de juros, com efeitos nas contas públicas brasileiras, dentro de um cenário político incerto, permanecemos vendidos na bolsa brasileira, embora em menor tamanho no momento, e taticamente vendidos na moeda.

Onde estamos no processo de investimentos em inteligência artificial

No mês de fevereiro novamente tivemos fortes oscilações no preço de ações relacionadas à cadeia de inteligência artificial. Se em janeiro essa volatilidade esteve relacionada com o advento do modelo chinês DeepSeek, esse mês tivemos questionamentos sobre a intensidade de investimentos em datacenters por parte da Microsoft.

Como parte do processo de melhor explicar para nossos parceiros e clientes nossas visões sobre o potencial crescimento do setor, escrevemos mais recentemente nosso Kinea Insights, “O Senhor dos Anéis”, onde explicamos em maiores detalhes por que mantemos uma visão construtiva para a cadeia de valor do processo de Inteligência Artificial, o qual fortemente recomendamos a leitura.

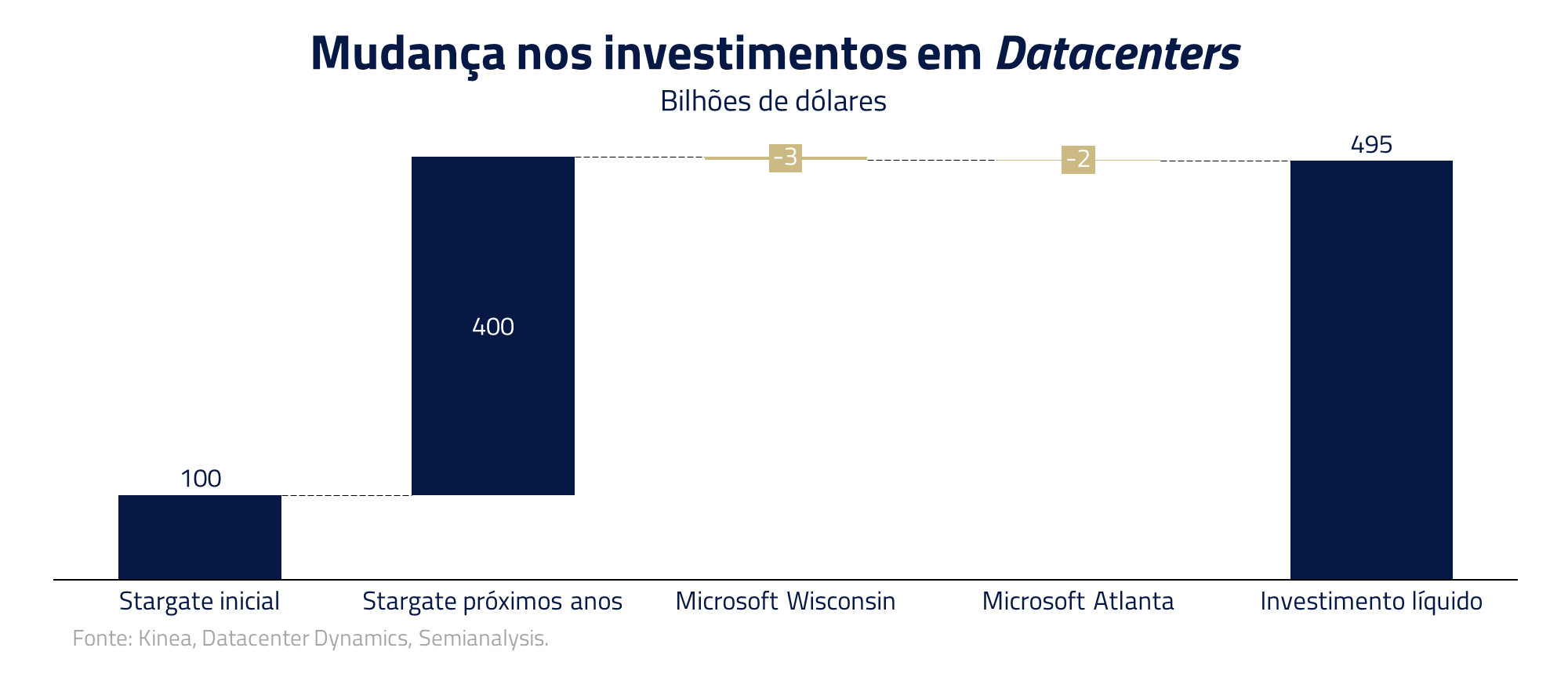

Na nossa visão, esse mais recente evento reflete os ajustes na parceria entre Microsoft e OpenAI. Até recentemente, a Microsoft era responsável pelos investimentos em datacenters para treinamento dos modelos da OpenAI. Desde a expiração dessa obrigatoriedade, a OpenAI buscou novos parceiros para continuar na sua busca pela Inteligência Artificial Geral, no que ficou conhecido como projeto Stargate, em que a Oracle, o Softbank e a MGX (braço de investimento em tecnologia dos Emirados Árabes Unidos) aportarão recursos financeiros para a construção dos datacenters para treinamento dos modelos de ponta.

A Microsoft segue investindo na infraestrutura de I.A.. Mas, como a empresa notoriamente não está investindo em modelos para AGI, e com o fim da exclusividade com a OpenAI, seus investimentos têm sido direcionados para construção de datacenters para servir aplicações (inferência). Os rumores sobre os cortes são em regiões que atenderiam a OpenAI, coerente com a sequência de fatos e estratégia da companhia. Portanto, nada muda sobre nossa visão.

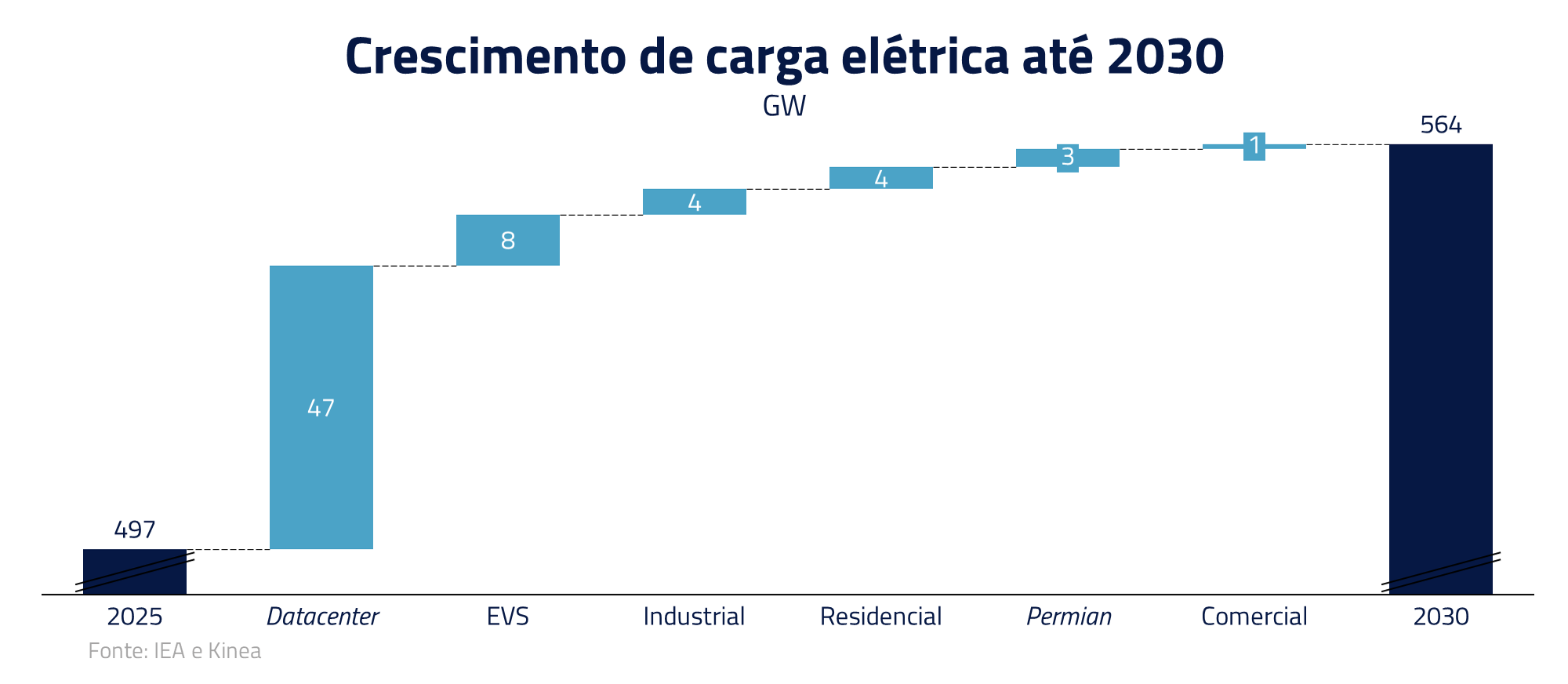

Sendo assim, mantemos nossos investimentos no processo de eletrificação nos Estados Unidos, no qual vemos forte necessidade de investimentos, tanto para expansão dos datacenters quanto para descarbonização da economia.

De modo geral, acreditamos que a crescente demanda de energia desse processo terá que ser suprida por uma crescente participação do gás natural, abundante nos Estados Unidos e capaz de fornecer energia barata e não intermitente para as necessidades dos processos de IA. Com isso, estendemos nossas posições na cadeia para empresas produtoras de turbinas a gás e gasodutos, em empresas como GE Vernova, Williams e Kinder Morgan.

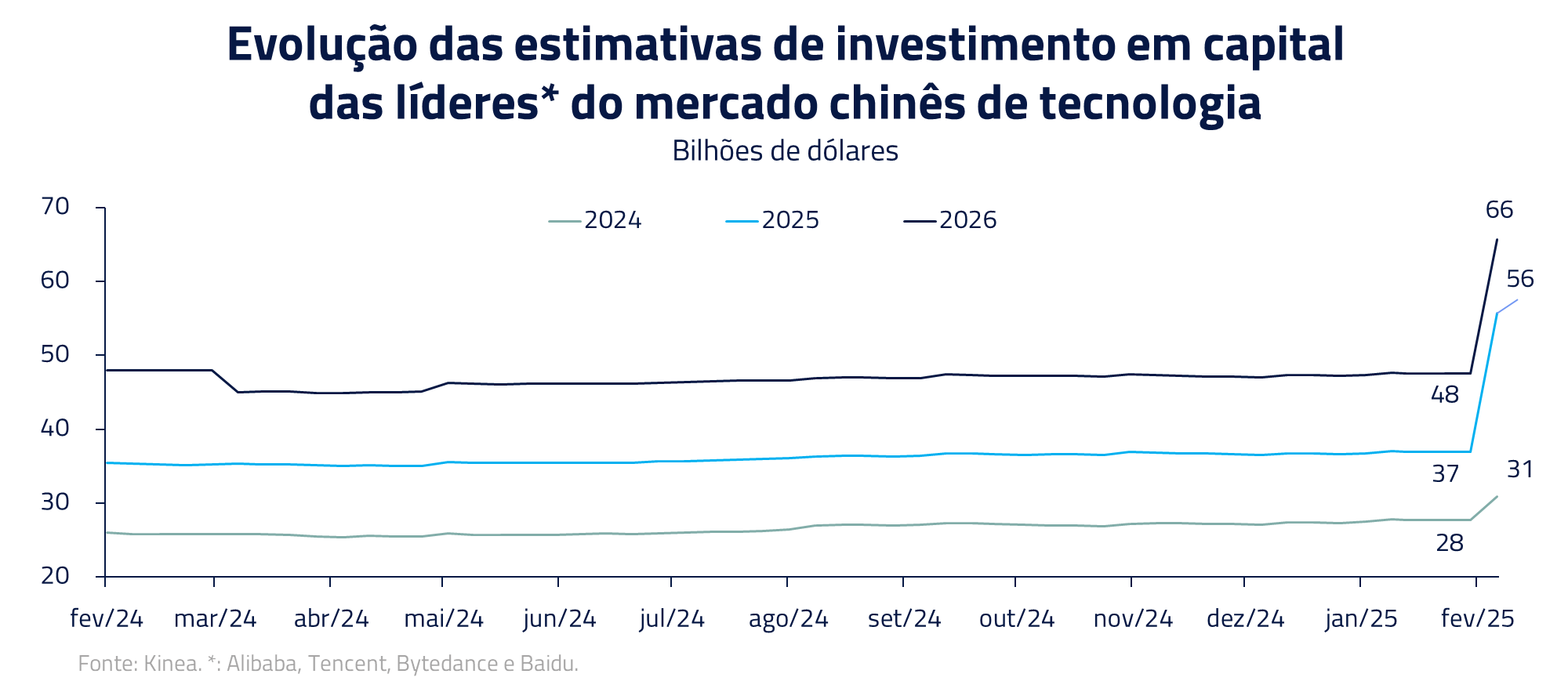

Ainda no tema de I.A., temos observado uma forte performance de ações de tecnologia chinesas como Alibaba, Tencent, Xiaomi, entre outros, após vários anos de performance ruim. Desde que o DeepSeek provou ser possível o treinamento e inferência de modelos com capacidade similar aos melhores modelos Ocidentais, temos observado uma explosão na adoção de I.A. no Oriente.

Ainda no tema de I.A., temos observado uma forte performance de ações de tecnologia chinesas como Alibaba, Tencent, Xiaomi, entre outros, após vários anos de performance ruim. Desde que o DeepSeek provou ser possível o treinamento e inferência de modelos com capacidade similar aos melhores modelos Ocidentais, temos observado uma explosão na adoção de I.A. no Oriente.

Consideramos que o DeepSeek em janeiro foi o “momento ChatGPT” para a I.A. na China, e o encontro histórico de Xi Jinping com os líderes das Big Techs chinesas corrobora esse momento.

Acreditamos que o roteiro de I.A. na China será similar ao Ocidente: aceleração no investimento em infraestrutura de datacenters e muita experimentação na parte de aplicações, que pode andar inclusive mais rápido que o Ocidente, como já visto com a Tencent integrando DeepSeek no WeChat para seus 1,3 bilhão de usuários. Essa demanda incremental deverá acelerar as receitas de cloud para empresas como Alibaba e Tencent, que são as líderes do mercado chinês.

O investimento em infraestrutura deve beneficiar principalmente Nvidia e TSMC porque, apesar das restrições à exportação, as GPUs da Nvidia, ainda são o melhor hardware disponível para os chineses.

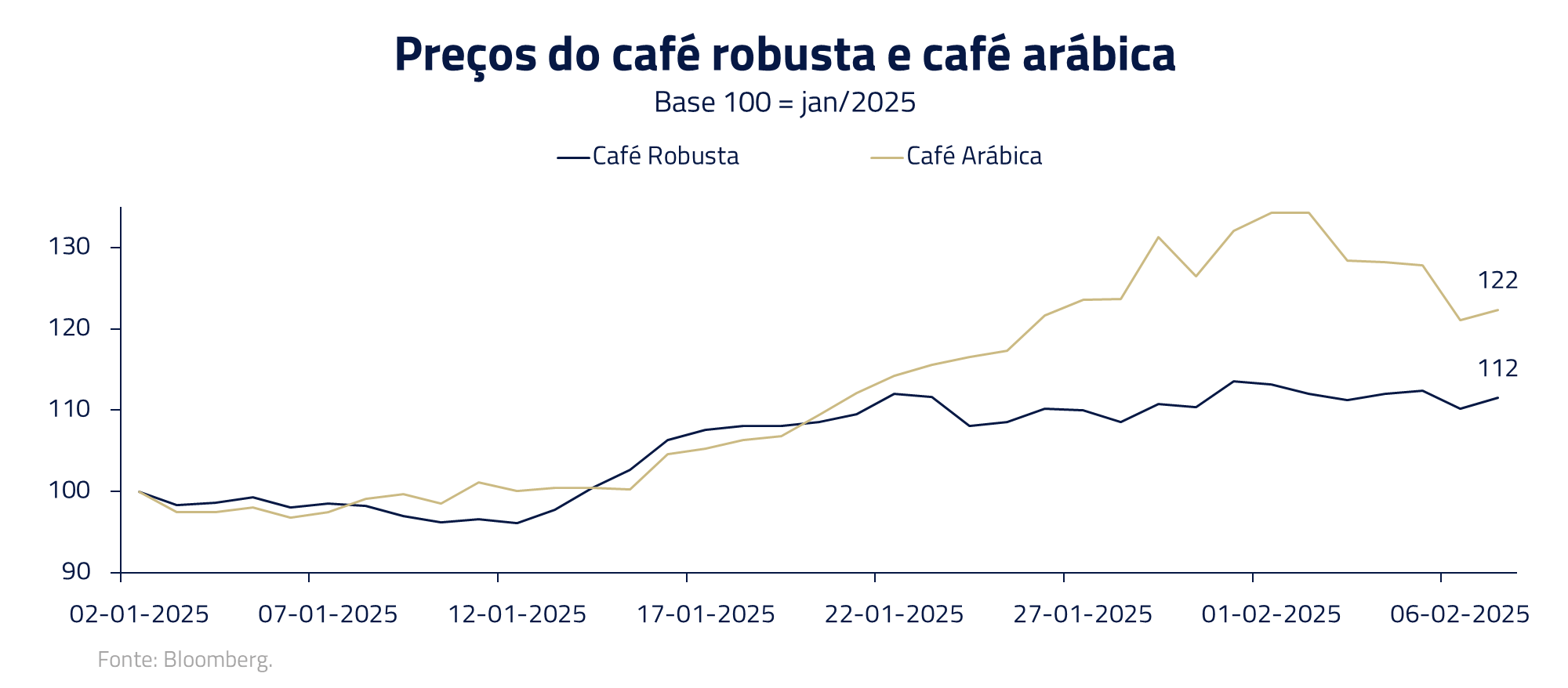

Commodities: as razões do cafezinho mais caro

Poucos produtos capturaram tanto o imaginário popular durante a recente subida do custo da alimentação no domicílio quanto o café. Existem dois tipos de café comumente comercializados: o Arábica, produzido principalmente no Brasil e de gosto mais refinado, e o Robusta, de paladar mais ríspido e fornecido principalmente pela Ásia. O café que consumimos é uma combinação desses dois grãos.

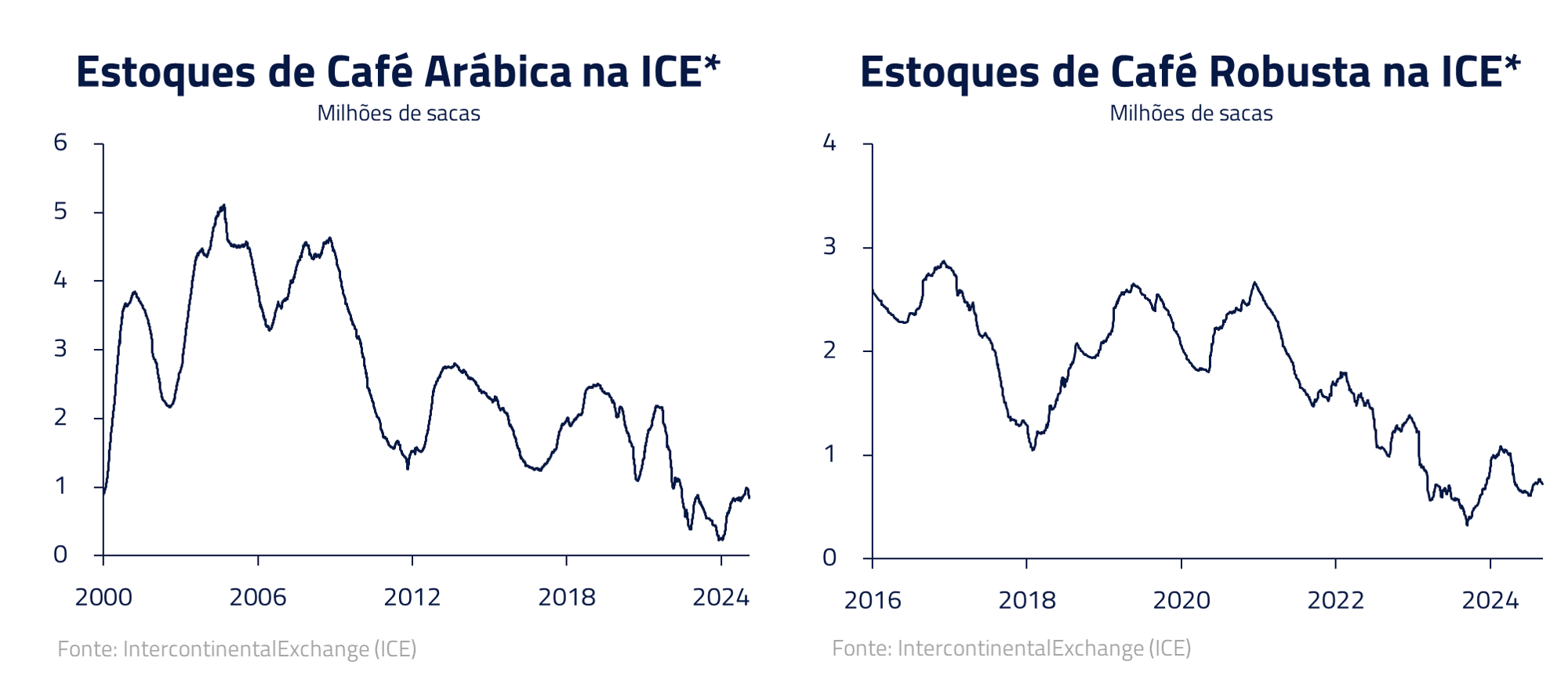

Os estoques se encontram, no momento, em seu patamar mais baixo das últimas décadas em virtude de safras fracas no Vietnã e no Brasil, uma vez que, desde a geada de 2020, não conseguimos repor esses estoques.

A balança desse ano deve apresentar mais um ano de déficit e a esperança fica por conta da safra brasileira de 2026. Até lá vemos um mercado apertado e com poucas possibilidades de queda substancial no preço dessa commodity, na qual permanecemos comprados.

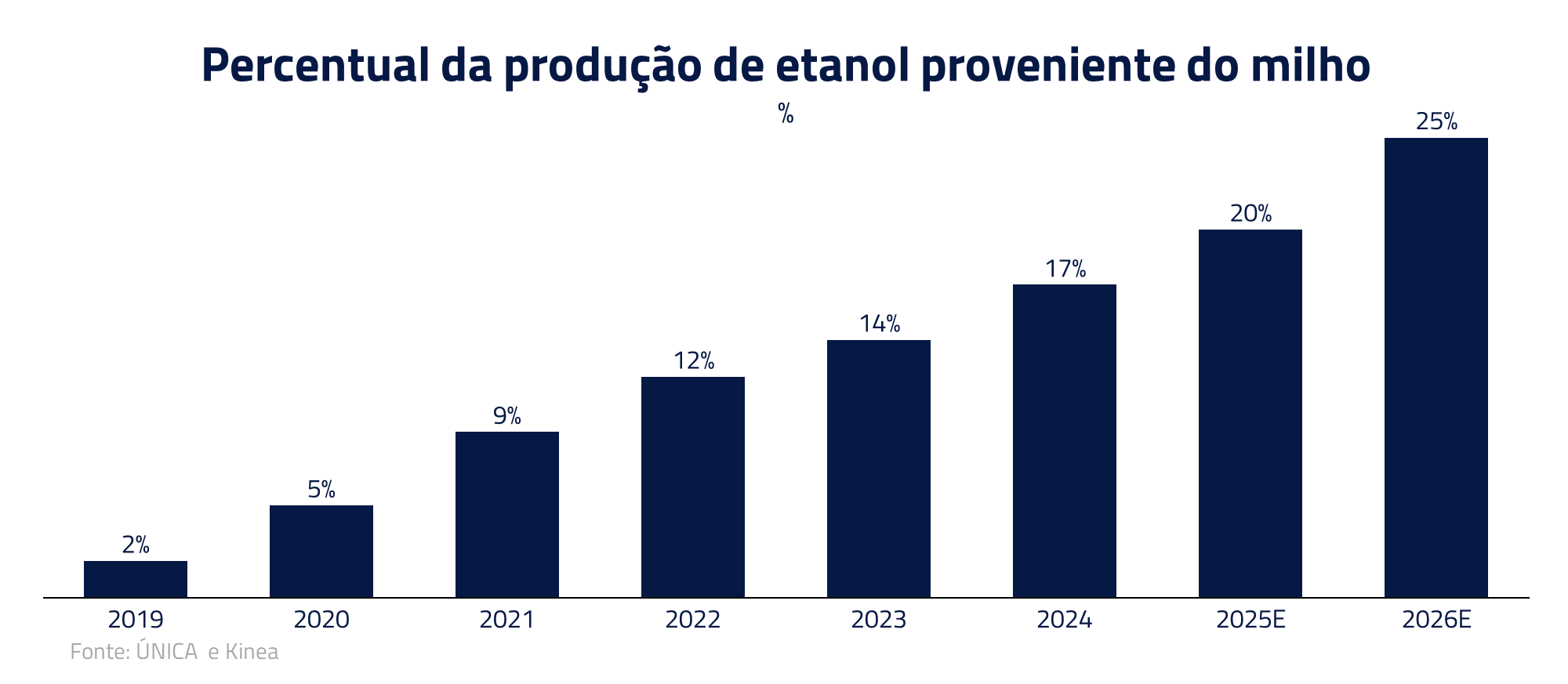

Nos grãos, estávamos comprados no milho em virtude das fortes exportações nos Estados Unidos e crescente demanda de etanol de milho no Brasil. Permanecemos vendidos na soja em virtude da safra recorde no Brasil.

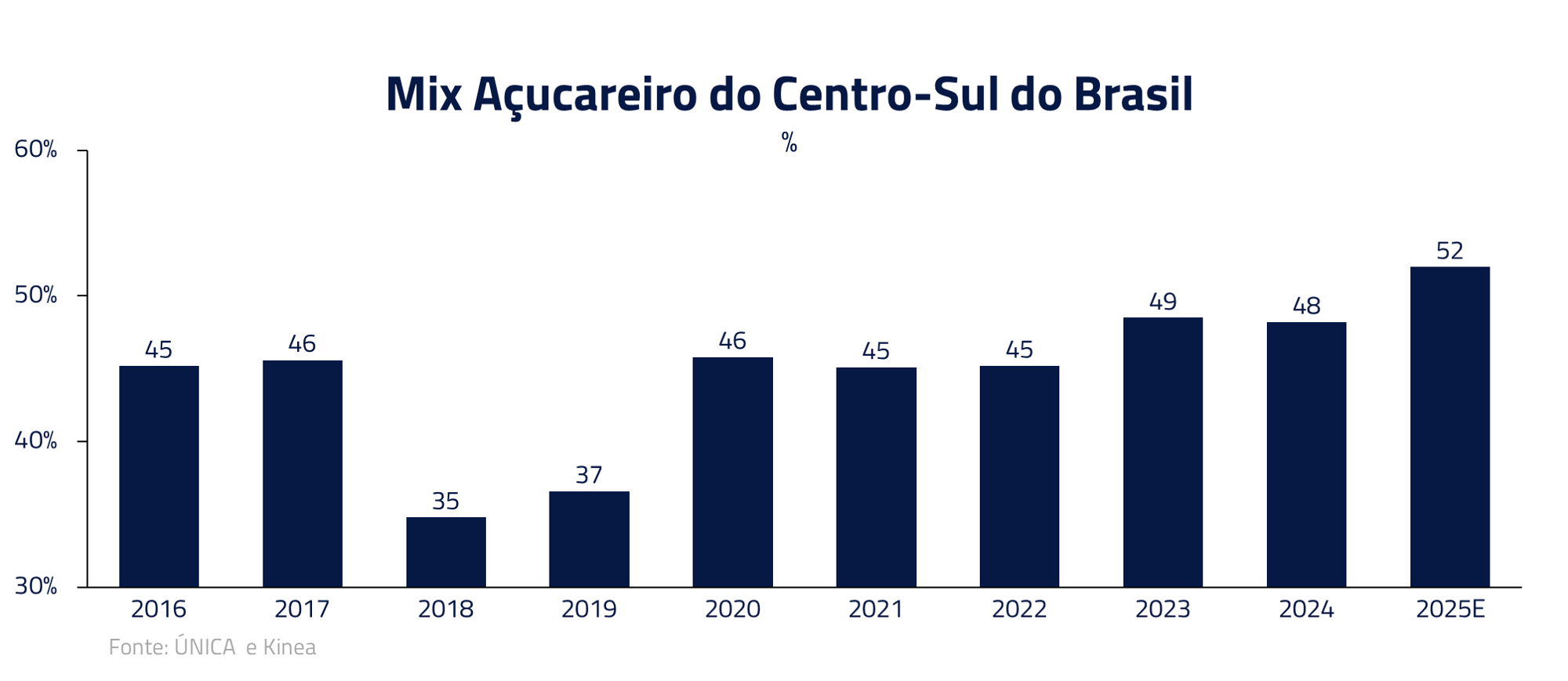

No açúcar, as recentes revisões da safra indiana elevaram o preço da commodity. Entretanto, consideramos que teremos uma forte safra no Brasil com alto mix açucareiro em virtude da paridade de preços com o etanol. Com isso, permanecemos vendidos no contrato de vencimento mais longo.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Assim como a protagonista Evelyn Wagner de “Tudo em Todo o Lugar ao Mesmo Tempo” é lançada em um multiverso caótico, no qual decisões aparentemente de menor relevância geram consequências imprevisíveis, os mercados e agentes econômicos estão tendo que navegar por um ambiente de instabilidade gerado por mudanças abruptas das políticas propostas pelo governo Trump.

Nossa melhor premissa no momento é que Trump, mais cedo ou mais tarde, tomará as decisões em linha com seus discursos, uma vez que promessas de campanha normalmente são cumpridas nos Estados Unidos.

Dessa forma, ainda esperamos que as tarifas propostas se tornem realidade esse ano, e que tenhamos continuidade em processos como trazer a indústria de volta aos Estados Unidos (reshoring) e desregulamentação, temas que continuamos investidos.

***

Estamos sempre à disposição de nossos clientes e parceiros

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.