Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

De quem é a culpa do seguro saúde ser tão caro no Brasil?

O filme “As Invasões Bárbaras”, dirigido por Denys Arcand, apresenta uma trama envolvente que reflete sobre a vida, a morte e o declínio da sociedade moderna.

Na história, vemos o personagem Rémy, um professor universitário que está à beira da morte, e seu filho, Sébastien, que tenta usar dinheiro e influência para garantir o melhor cuidado possível para seu pai em seus últimos dias.

Por que usamos “As Invasões Bárbaras” como analogia para esse Insights?

Similarmente ao Canadá, o Brasil possui um sistema universal de saúde pública. O desespero de Sébastien ao ver seu pai à beira da morte em um hospital público lotado e carente de infraestrutura nos remete à realidade de muitos brasileiros que dependem exclusivamente do SUS.

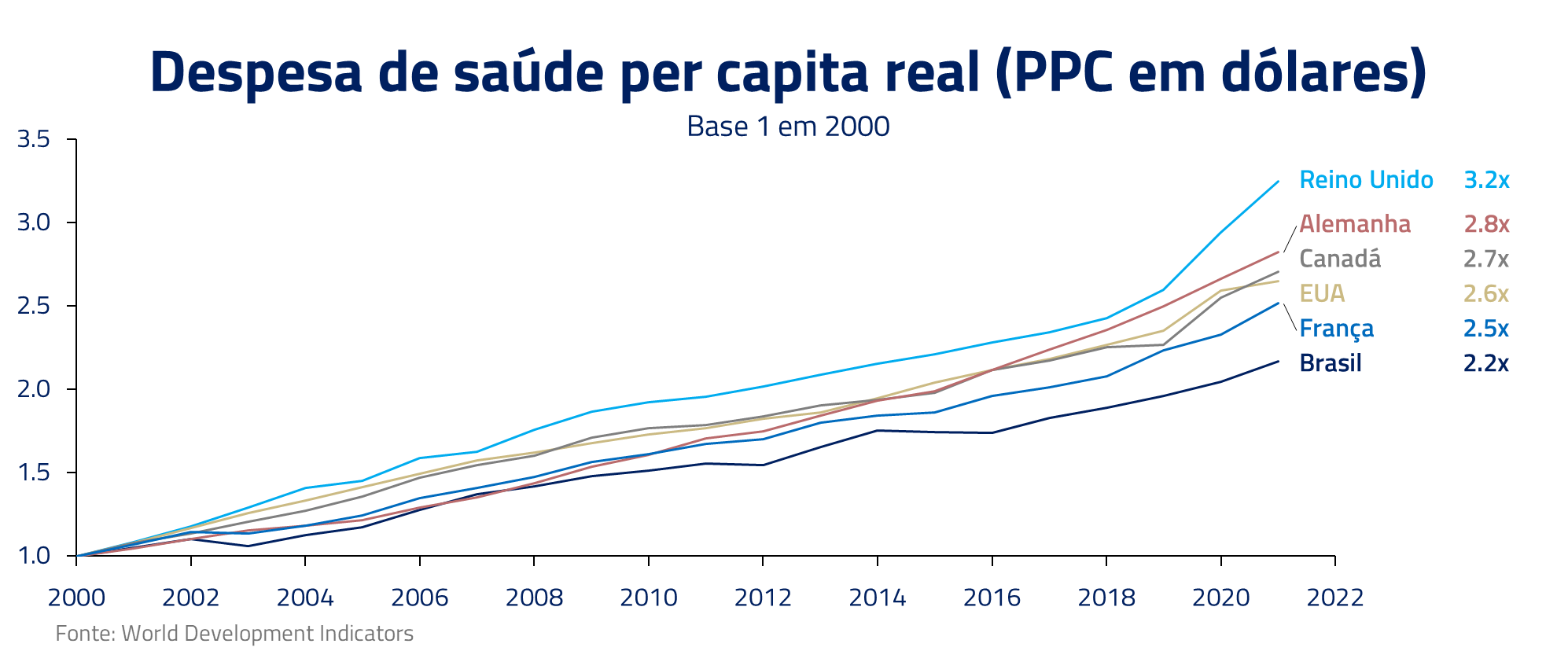

No Canadá, todos são atendidos nos mesmos hospitais e não há opção de pagar para obter prioridade em consultas ou cirurgias. Os seguros de saúde privados existem para cobrir custos com medicamentos e serviços como odontologia e fisioterapia, que não estão inclusos no sistema público. Diferentemente do Brasil, no Canadá, o seguro saúde privado complementa, e não substitui, a cobertura pública. Mas, uma característica em comum, independentemente do modelo de saúde adotado, é o custo crescente dos gastos com saúde.

Atender às necessidades de saúde de uma população que envelhece e demanda tratamentos cada vez mais sofisticados, é um problema complexo, e a solução, obviamente, não é simples. Nesse Kinea Insights iremos explorar as razões do alto custo de saúde no Brasil e como o setor tem se adaptado a essa realidade, bem como oportunidades de investimentos que exploramos no momento.

O modelo de saúde brasileiro

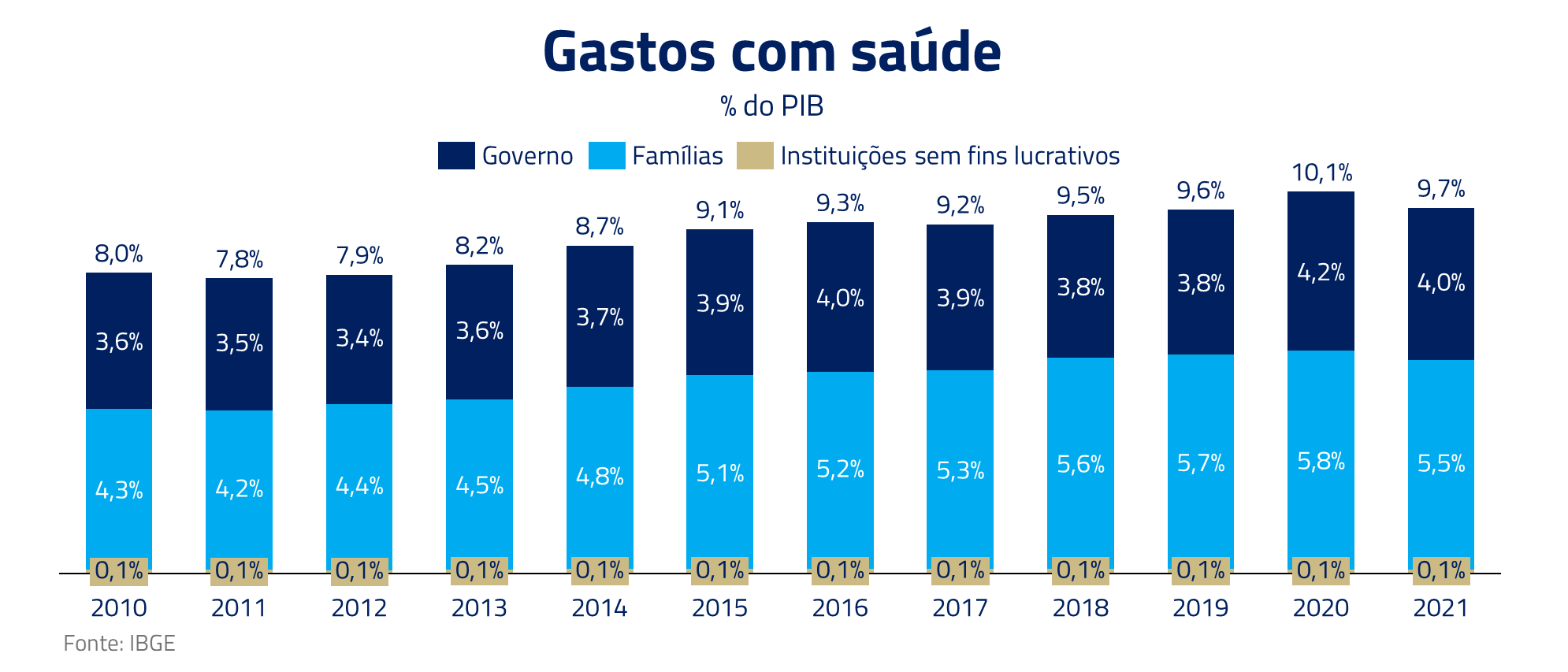

O Brasil, um país continental com 220 milhões de habitantes e com restrições orçamentárias, como vimos no último Kinea Insights Frankenstein, precisa mais do que nunca que o setor de saúde privado cresça para aliviar o ônus do poder público. Apesar dos gastos das famílias com saúde terem passado os gastos públicos, essa é uma conta que tem constantemente crescido em relação ao PIB.

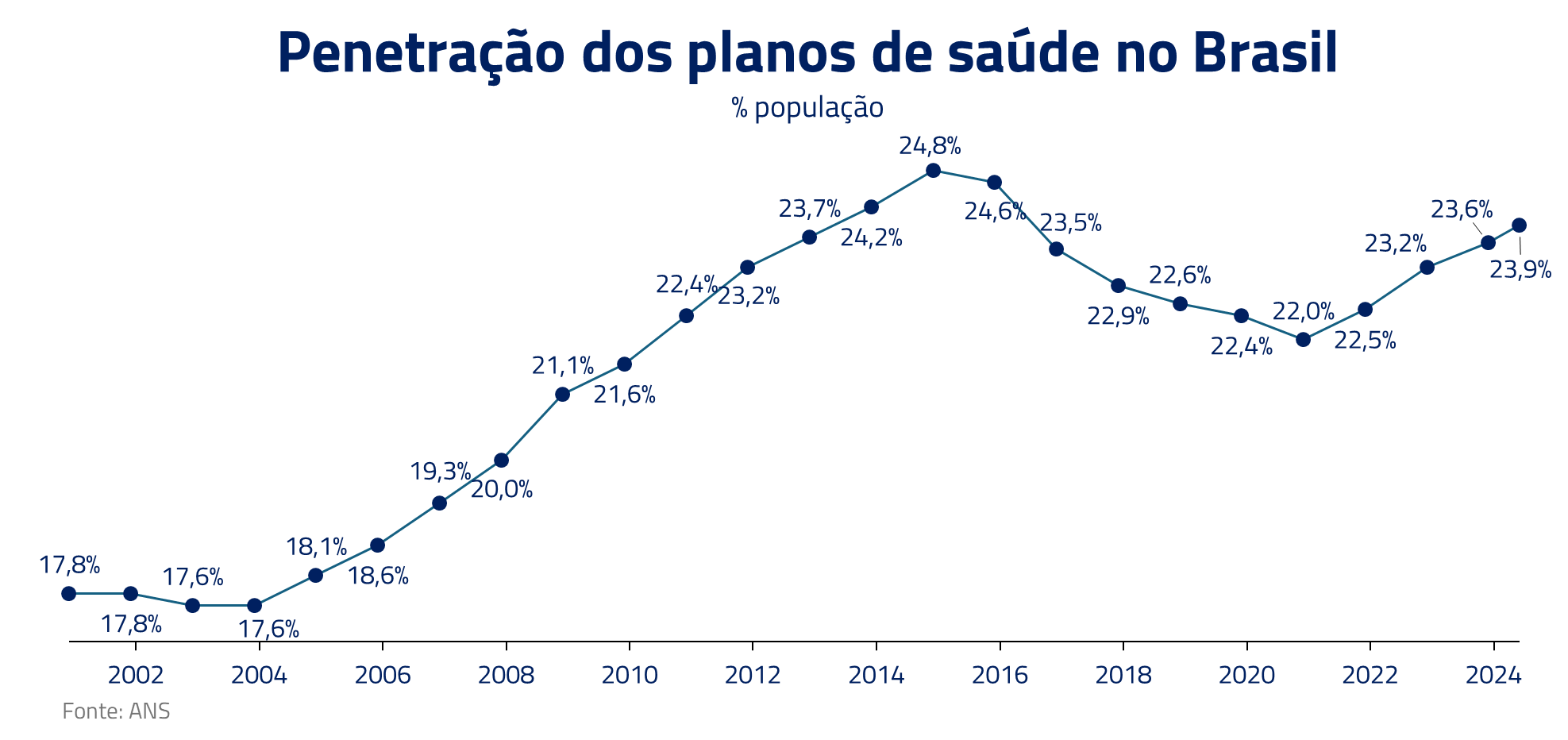

O Sistema de Saúde do Brasil divide-se em duas áreas: SUS (Sistema Único de Saúde, estabelecido pela Constituição de 1988), com cobertura para todos os brasileiros, do qual atualmente 170 milhões de pessoas dependem exclusivamente (aproximadamente 77% da população), e a Saúde Suplementar, com 50 milhões de pessoas, que compreende os planos de saúde e é regulado pela Agência Nacional de Saúde Suplementar (ANS) desde 2000.

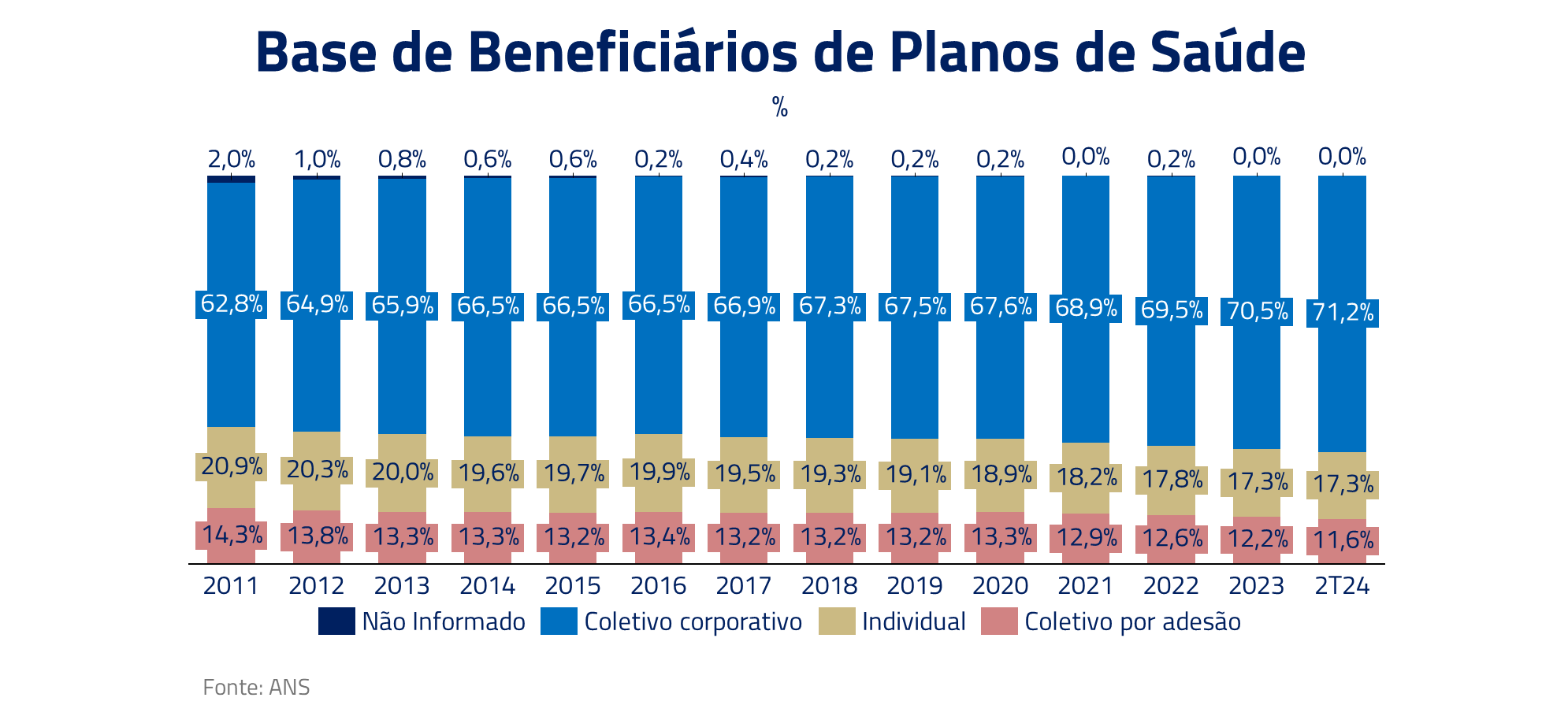

Por aqui existem basicamente dois tipos de planos de saúde: individual e coletivo. O plano individual é contratado diretamente pelo consumidor com a operadora de saúde, já o plano coletivo pode ser contratado por empresas (coletivo empresarial) ou por associações, sindicatos e conselhos profissionais (planos coletivos por adesão).

Todos os planos de saúde devem aderir às normas da ANS. Contudo, nos planos coletivos, a ANS não controla os reajustes anuais nem as rescisões de contrato, que podem ser feitas pelo operador, respeitando as carências pré-estabelecidas. Já nos planos individuais, a ANS regula o limite de reajustes e o cancelamento só é permitido em casos de fraude ou inadimplência. Veremos ao longo do texto que essas amarras do plano individual trouxeram impactos significativos na rentabilidade do setor ao longo dos anos.

As pressões de custos no sistema de saúde

Entender a evolução dos custos do sistema de saúde brasileiro e como eles se transferem para os preços dos planos privados é uma tarefa árdua e envolve múltiplas dimensões, desde conflito de interesse entre planos e hospitais, constante inclusão de novos tratamentos na lista de procedimentos obrigatórios pelos planos de saúde, maior utilização e um aumento de judicialização.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

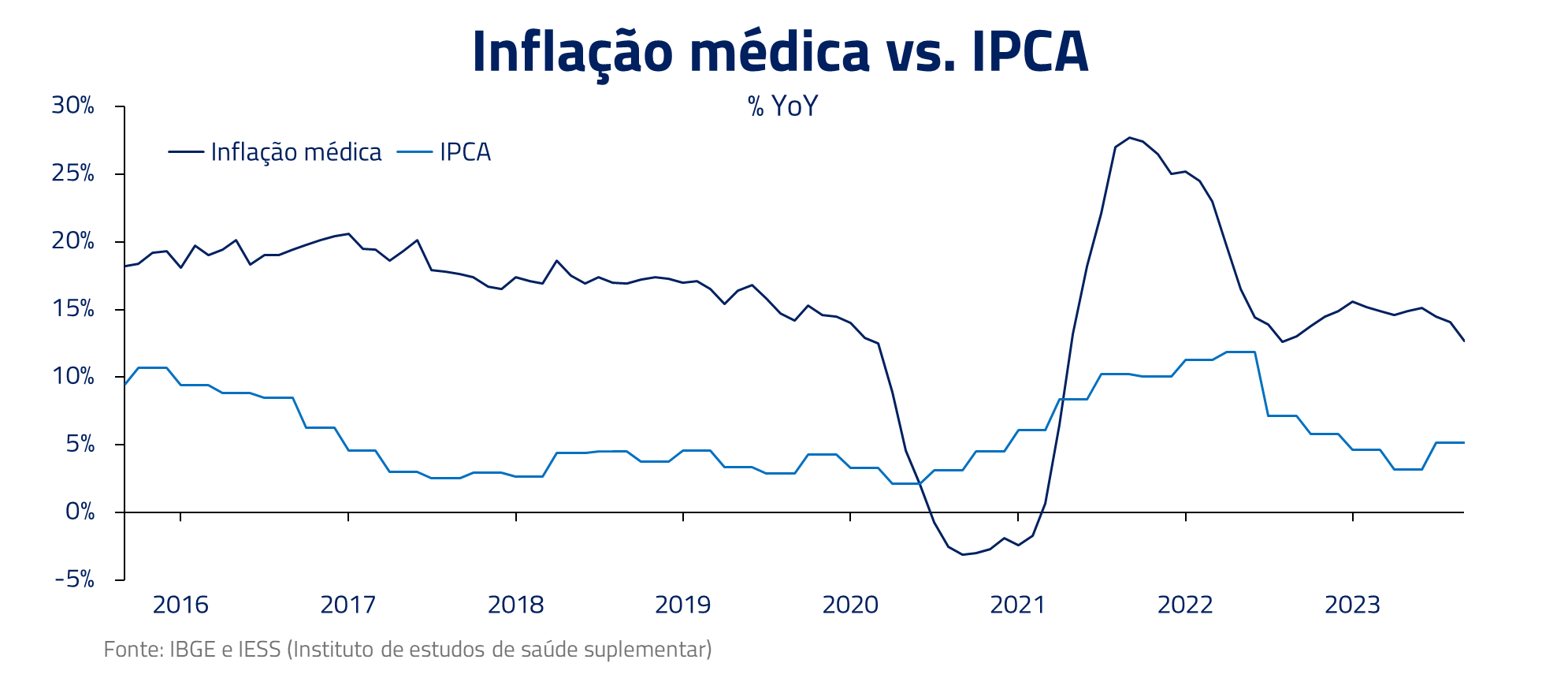

A evolução dos custos de saúde, conhecida como inflação médica, tem crescido a um ritmo mais rápido que a inflação ao longo dos anos. Iremos abordar alguns dos itens que pressionaram esse custo.

O conflito entre os planos e hospitais

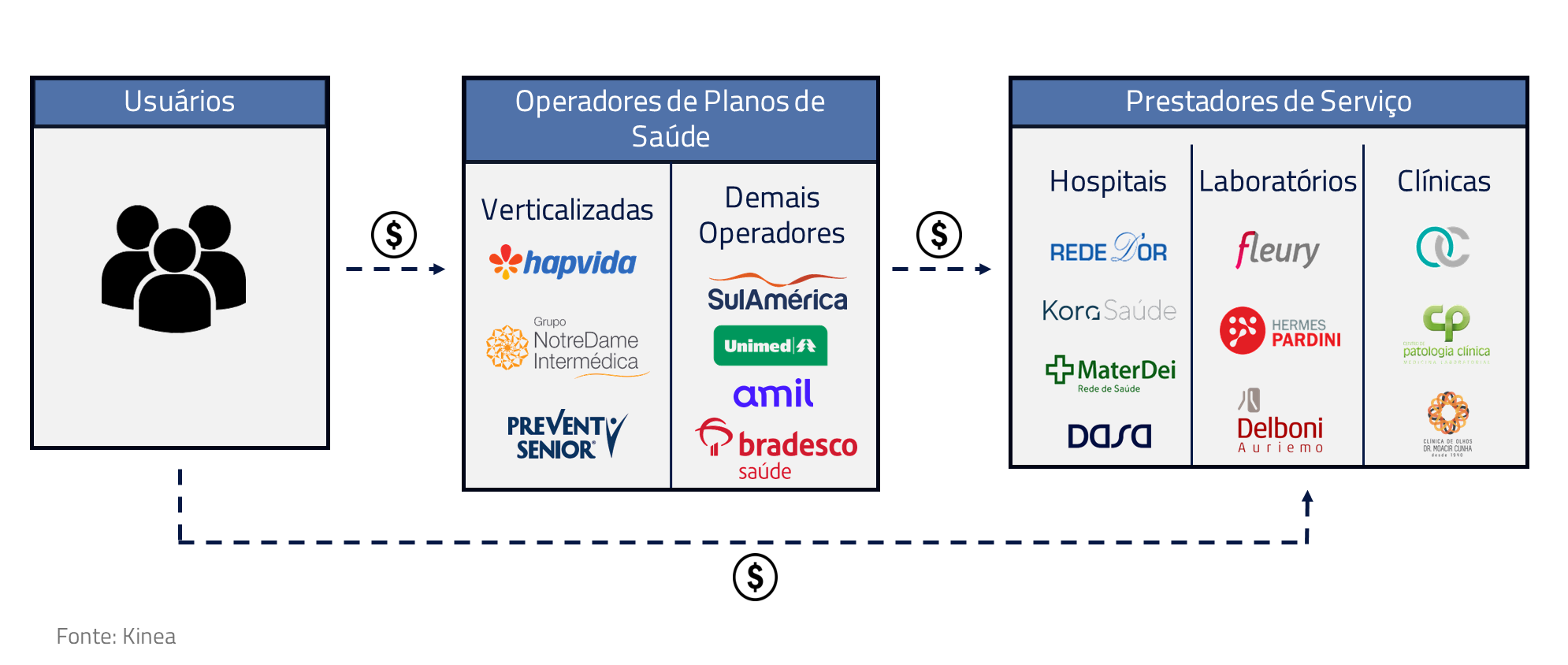

Diferentemente do sistema que Sébastien encontrou no Canadá, em que a única fonte pagadora é o próprio governo, no Brasil a realidade é mais complexa. Aqui, a saúde suplementar começa com as diversas operadoras de seguros de saúde, as quais vendem planos para indivíduos ou grupos. Essas operadoras estabelecem acordos com uma rede de prestadores de serviços de saúde, como hospitais e laboratórios, que concordam em fornecer serviços de saúde aos beneficiários do plano.

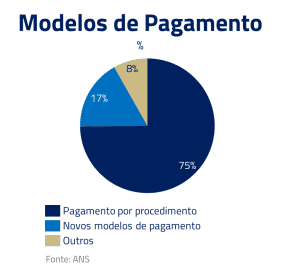

Os modelos de pagamento dos prestadores pelos planos podem gerar um conflito de interesses: hospitais seriam incentivados a realizar mais exames, tratamentos e cirurgias para aumentar suas receitas, enquanto os planos de saúde buscariam minimizar essas despesas para melhorar suas margens.

Esse cabo de guerra é resultante do modelo chamado fee-for-service, ou pagamento por procedimento, que é historicamente o padrão do mercado, em que as despesas do tratamento são cobertas pelo plano. Nesse modelo, os excessos são recompensados, levando ao aumento dos custos do sistema de saúde ao longo do tempo.

Cobertura ilimitada: quando o remédio vira veneno

No lado político, tivemos mudanças que também pioraram o setor de saúde: a ANS vem constantemente expandindo os procedimentos de cobertura obrigatória pelos planos. Como exemplo, tivemos recentemente a inclusão do medicamento Zolgensma, usado para tratamento da atrofia muscular espinhal (AME) em bebês e que custa cerca de R$ 6 milhões. É um dilema, visto que, por um lado, consumidores querem acesso ao que há de melhor na medicina e, por outro lado, há também uma reclamação sobre os altos custos dos planos de saúde.

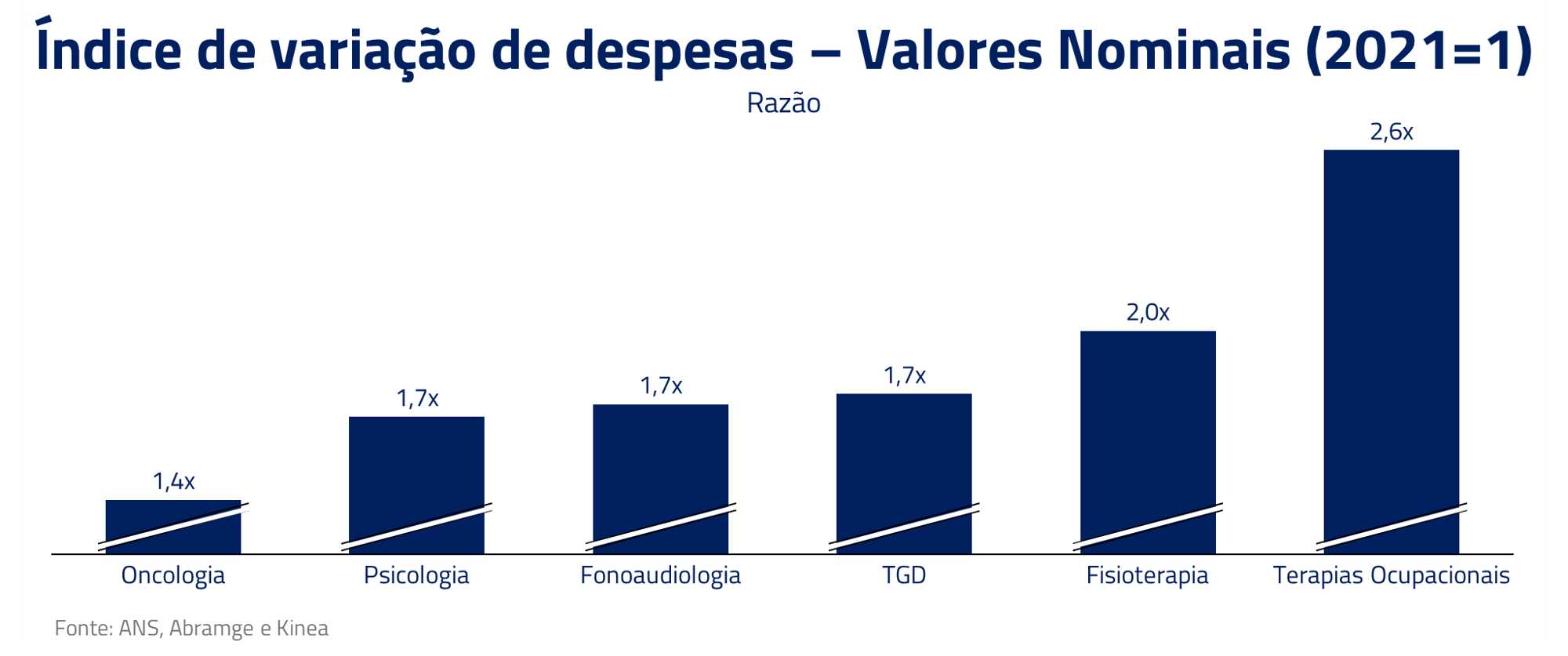

Além disso, desde 2022, por exemplo, o tratamento para o Transtorno do Espectro Autista (TEA), fonoaudiologia, psicologia e fisioterapia, passaram a ter cobertura ilimitada pelos planos de saúde. De acordo com a Abramge, o gasto do setor com TGD (Transtorno Global do Desenvolvimento, o qual inclui o TEA) já chegou até mesmo a ultrapassar o gasto com oncologia, chegando em 2023 a 9% dos gastos de saúde com TGD contra 8,7% de oncologia.

Outro ponto é o aumento da judicialização dos planos de saúde. Entre 2020 e 2023, houve um crescimento de 65% nos processos contra operadoras de saúde, de acordo com o CNJ, totalizando 219 mil novos processos somente em 2023. Nos últimos 5 anos, esses processos custaram cerca de R$ 17 bilhões aos planos.

Até que ponto a constante ampliação do rol de procedimentos não previstos é benéfica para a sociedade? O mercado de seguros precisa de uma previsibilidade de cobertura para a correta precificação de seus produtos. Da mesma forma, a população deve ter acesso aos novos tratamentos que surgem. E é aí que entra o grande desafio: equilibrar o acesso a esses avanços com a sustentabilidade do setor. Talvez estejamos passando do ponto da falta de previsibilidade.

O relógio biológico da saúde: quando a demografia é inflacionária

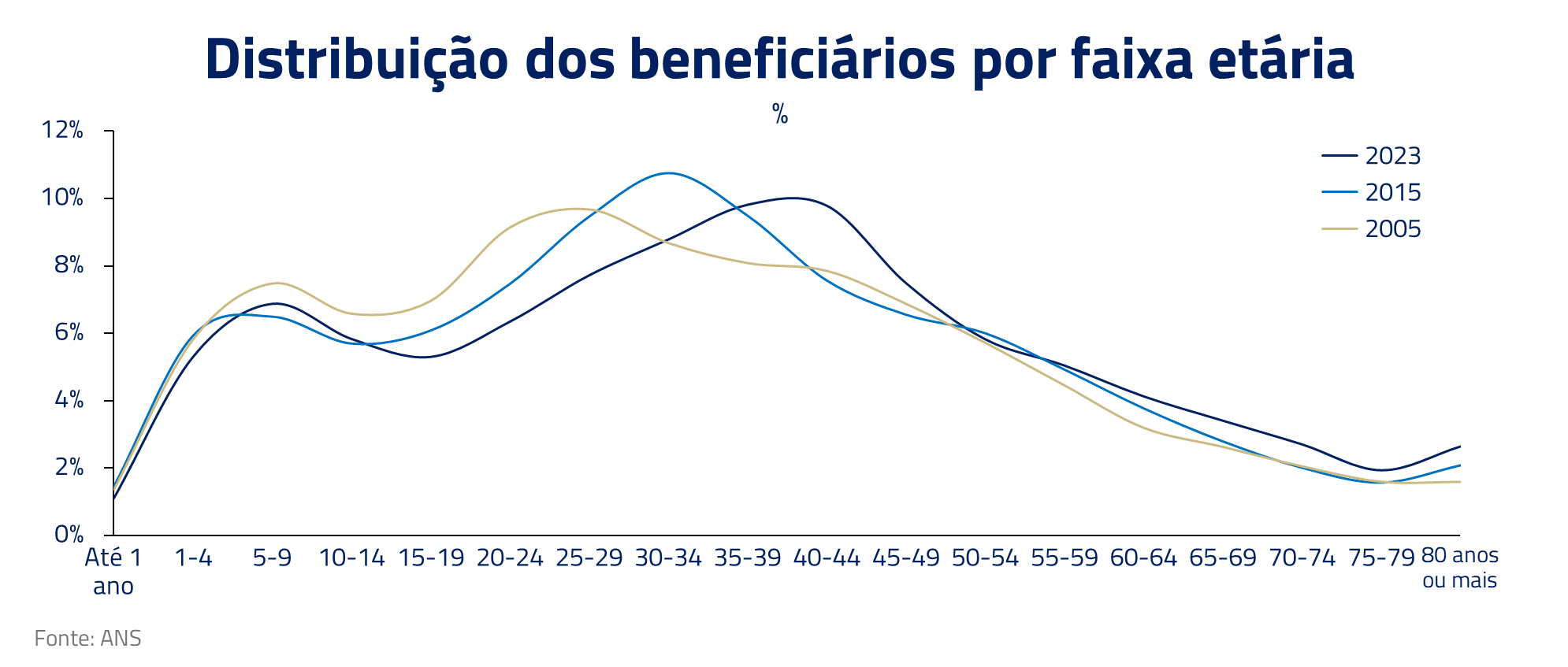

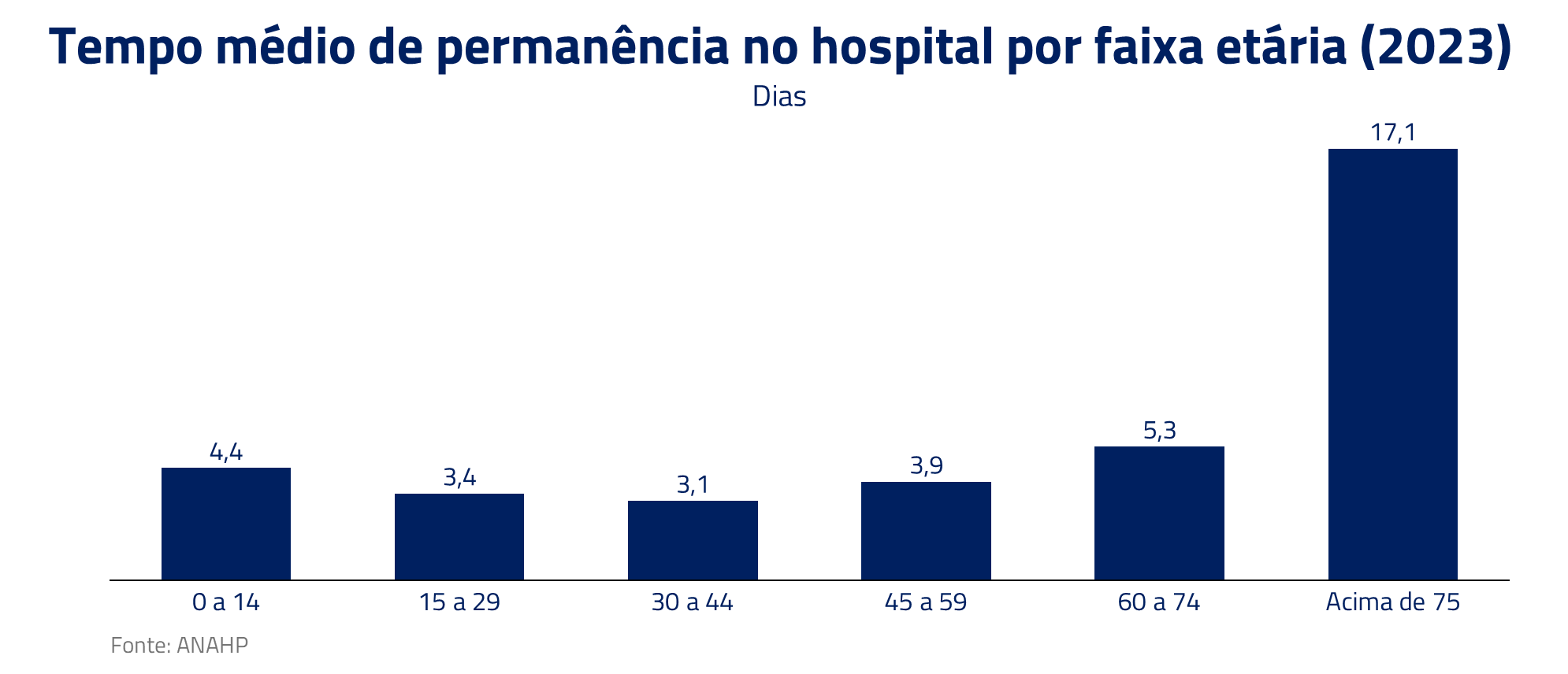

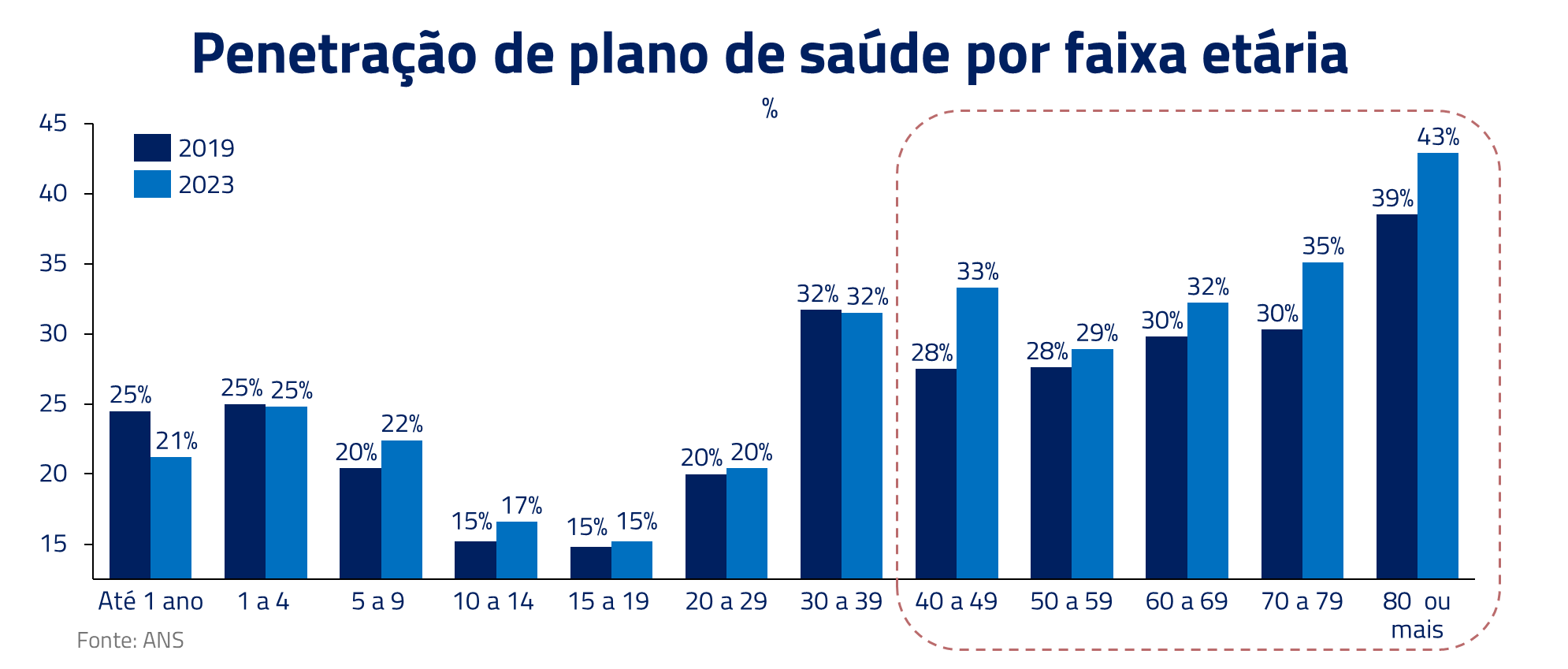

Como sabemos, a população está envelhecendo. Com isso, a idade média do beneficiário de plano de saúde também tem aumentado, o que impacta diretamente os custos do sistema, uma vez que há uma relação direta entre idade e utilização, como podemos ver, por exemplo, nos dados de tempo médio de internação da ANAHP.

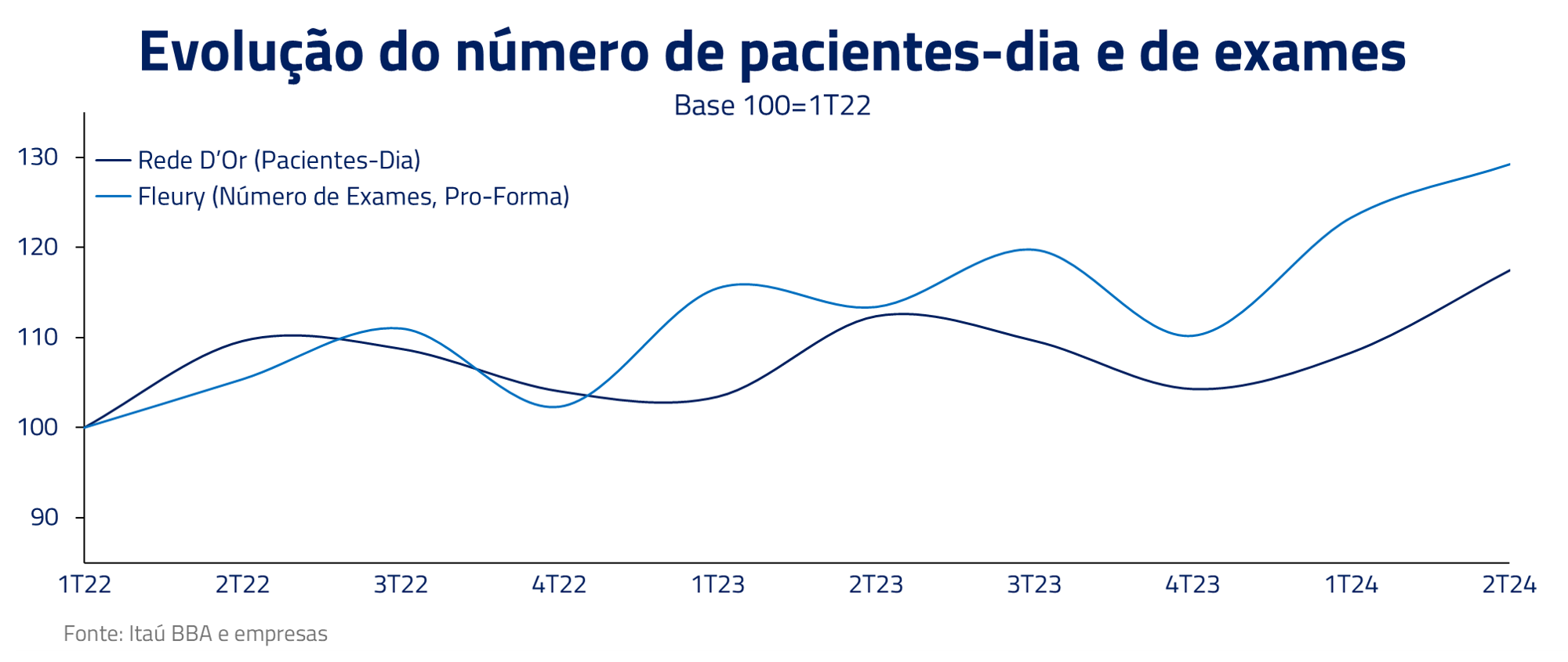

Além do envelhecimento, outro ponto que contribui para o aumento da idade média do beneficiário é a própria mudança de comportamento das pessoas após o Covid. Pessoas acima dos 40 anos têm contratado mais planos de saúde. Isso é fruto, provavelmente, de uma maior preocupação com saúde em geral, visto tanto no aumento do número de exames como procedimentos desde 2019.

Mais utilização significa maior custo para o plano de saúde. Diferentemente dos itens anteriores, essa é uma pressão estrutural e que deve continuar ocorrendo ao longo dos próximos anos com o envelhecimento da população.

Entrando na UTI: quando o custo se torna insustentável

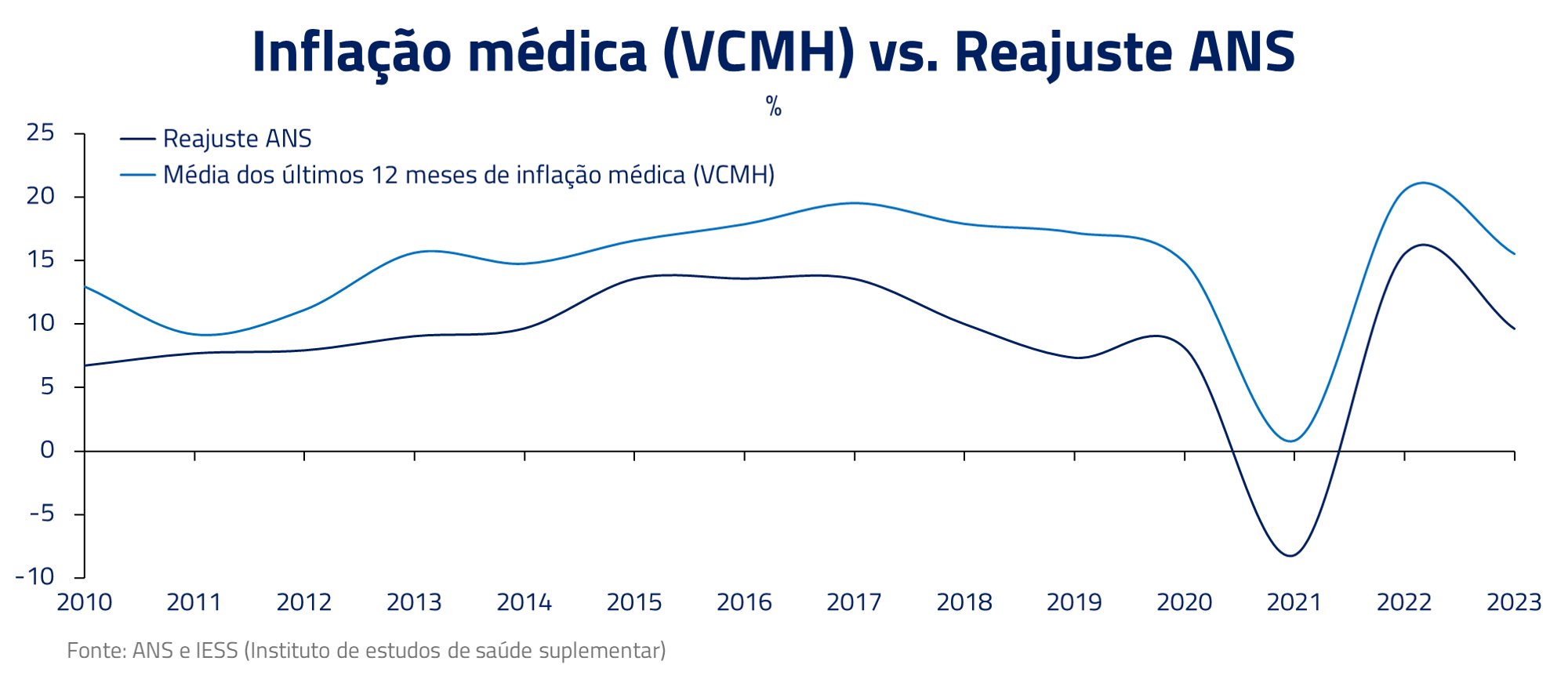

A Agência Nacional de Saúde Suplementar (ANS) tem uma metodologia para determinar os reajustes anuais dos planos de saúde individuais. No entanto, esses reajustes têm sido consistentemente inferiores à inflação médica. A disparidade entre os reajustes da ANS e a inflação médica é um exemplo claro de como nosso sistema de saúde está lutando para acompanhar as demandas. Os custos estão aumentando, mas os reajustes não estão acompanhando.

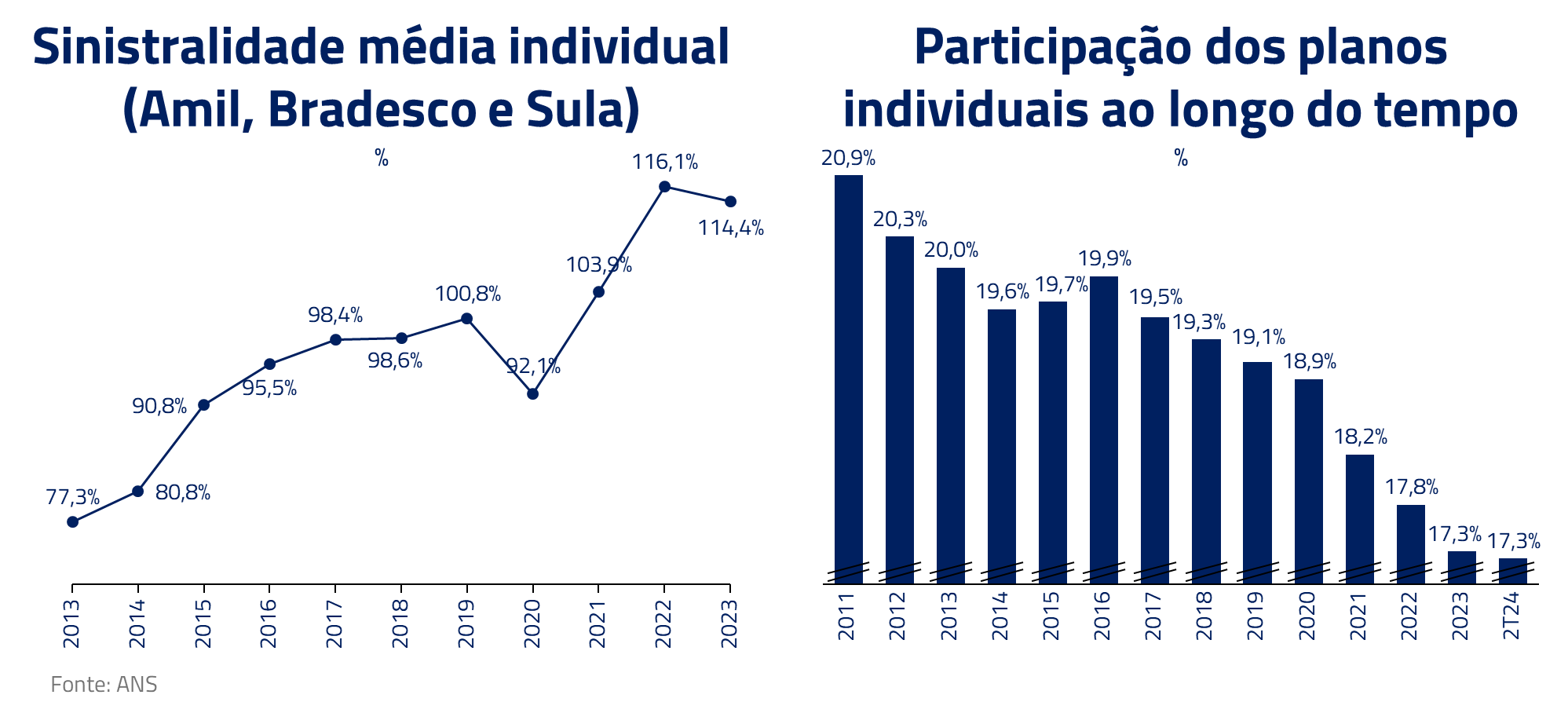

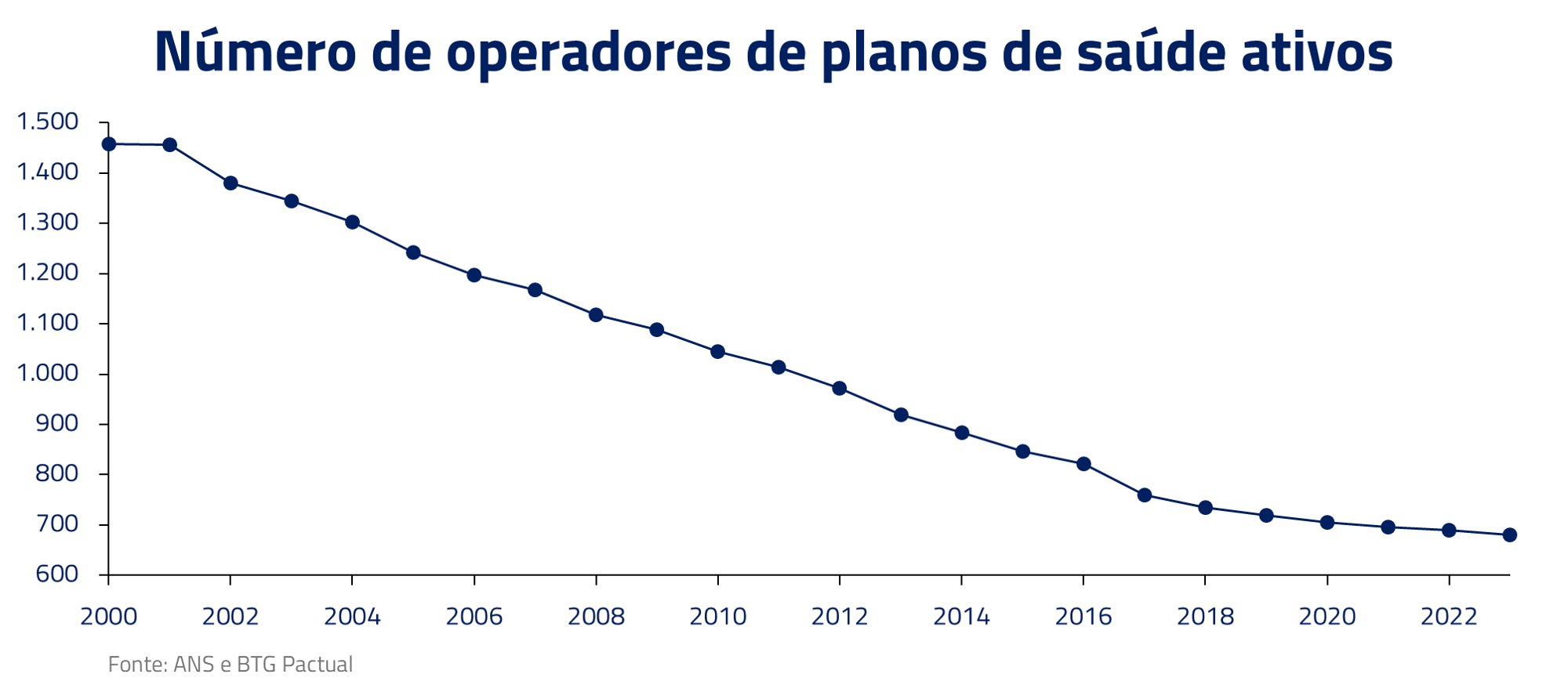

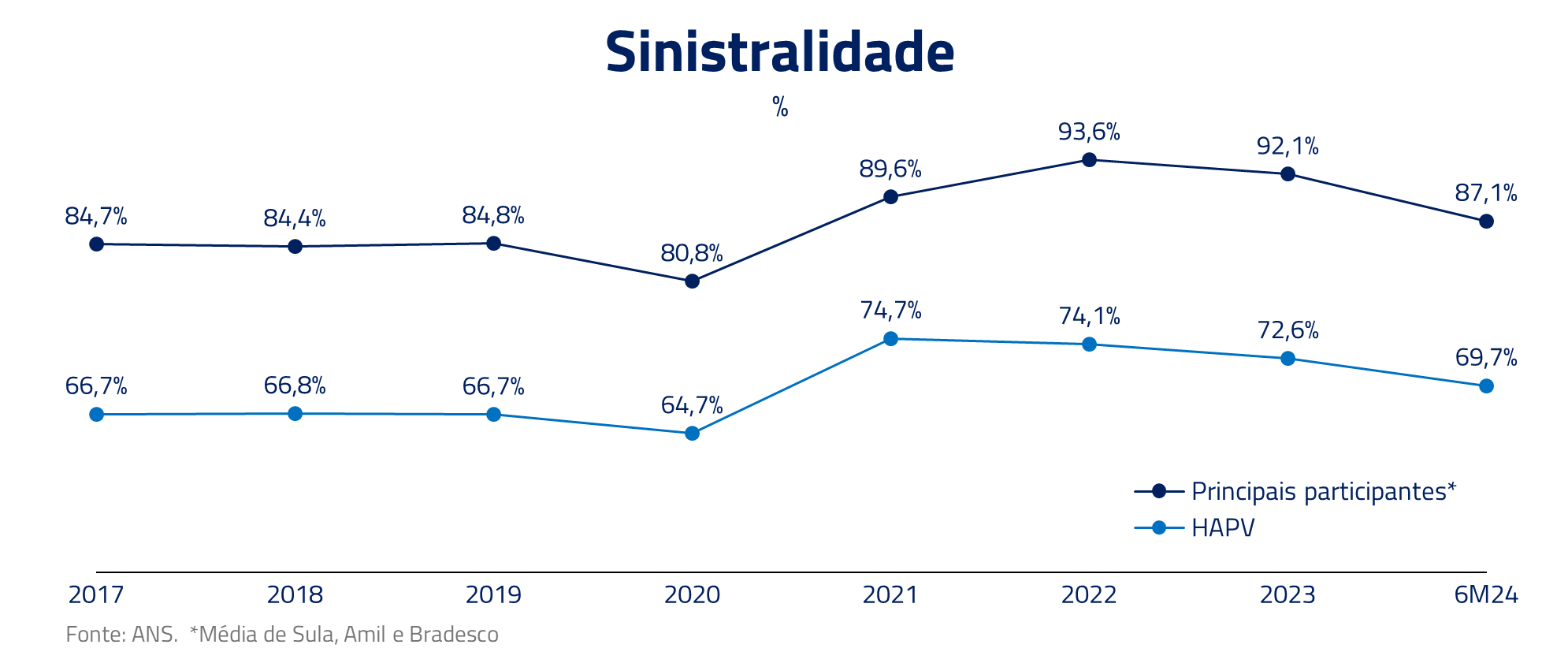

Como resultado, e aliado à impossibilidade de rescisão unilateral, os custos dos planos de saúde (sinistralidade) individuais atingiram níveis recordes nos últimos anos. Isso também causou uma redução na participação de mercado desses planos, pois a baixa rentabilidade tornou a operação inviável para muitos prestadores. Para se ter uma ideia, a sinistralidade das três grandes operadoras não verticalizadas explodiu no plano individual chegando a bater 116% em 2022!

Essa situação fez várias vítimas ao longo dos últimos anos. Cooperativas do sistema Unimed enfrentaram problemas financeiros, incluindo a Unimed Paulistana e a Unimed Rio. Outro exemplo é a Amil, comprada pela UnitedHealth por R$ 11 bilhões em 2012, que, após sofrer dificuldades financeiras geradas pela carteira de planos individuais, foi vendida, no final de 2023, por R$ 2 bilhões para José Seripieri Filho, ex-controlador da Qualicorp. Ao longo dos últimos anos o número de operadores de plano de saúde reduziu pela metade.

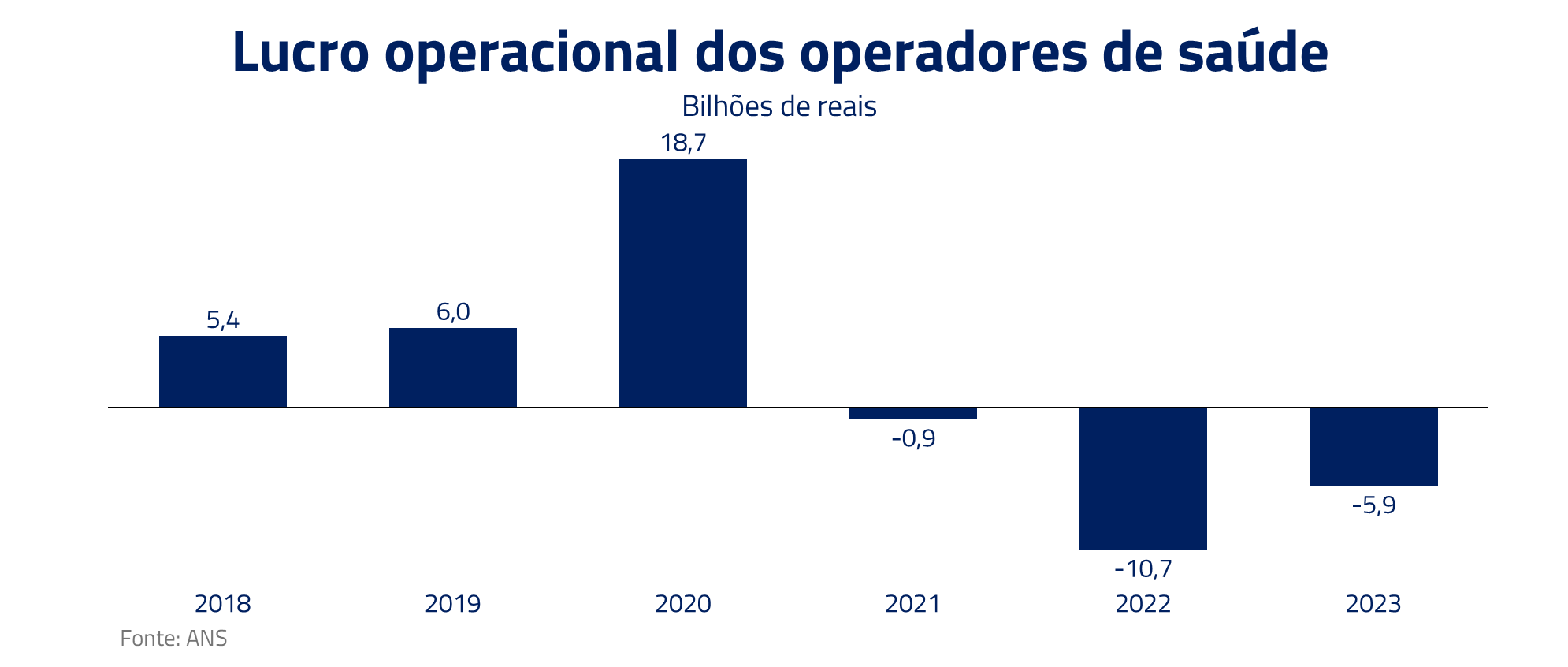

Essa dinâmica foi acentuada no pós-Covid. Por incrível que pareça, o ano de 2020 foi excelente para os planos de saúde, que tiveram o melhor ano da sua história com lucros recordes. Fruto do represamento de procedimentos eletivos, apesar dos hospitais estarem cheios, os custos por vida caíram porque cirurgias complexas e eletivas mais caras foram postergadas para os anos seguintes. Em 2021, as empresas optaram por repassar para os preços a queda de custos de 2020, na tentativa de recuperar a fatia de mercado perdida nos anos anteriores, sem saber que a tempestade perfeita estava se formando.

Em 2022, tivemos o pior ano da história recente dos planos de saúde. Cirurgias eletivas voltaram com força devido à demanda represada, a inflação de despesas médicas descarrilhou chegando a bater quase 30%, levando a indústria de planos de saúde a um prejuízo operacional de R$ 11 bilhões.

É crucial encontrar soluções em nosso sistema de saúde, para garantir que ele possa atender adequadamente às necessidades de todos os brasileiros. Novos modelos de pagamento, verticalização e readequação dos preços são alguns dos remédios encontrados pelos operadores de planos de saúde que exploraremos a seguir.

A recuperação do paciente: Em busca de novos caminhos

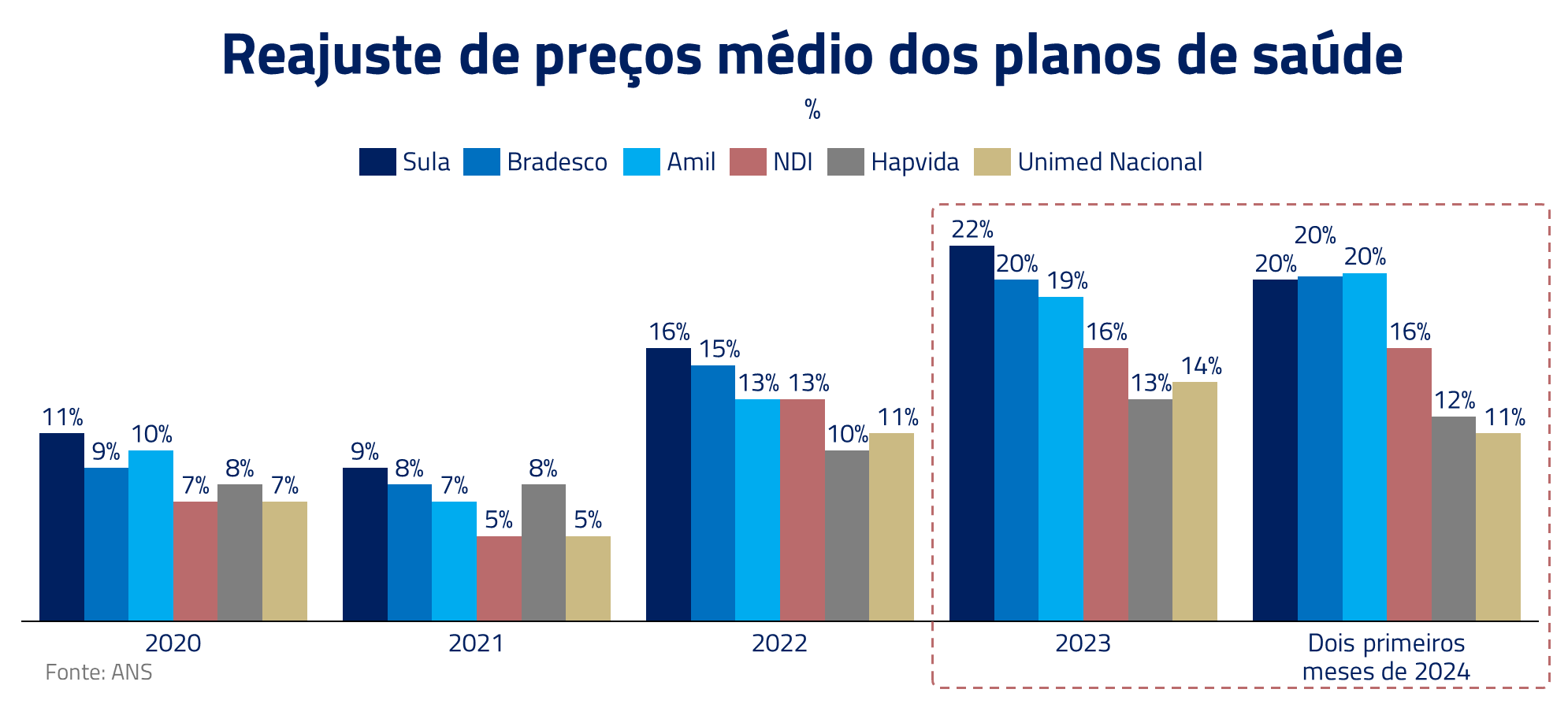

O remédio para salvar a saúde financeira das empresas foi amargo, mas necessário. Primeiramente, os planos de saúde repassaram preços agressivamente, chegando a reajustes de mais de 20%.

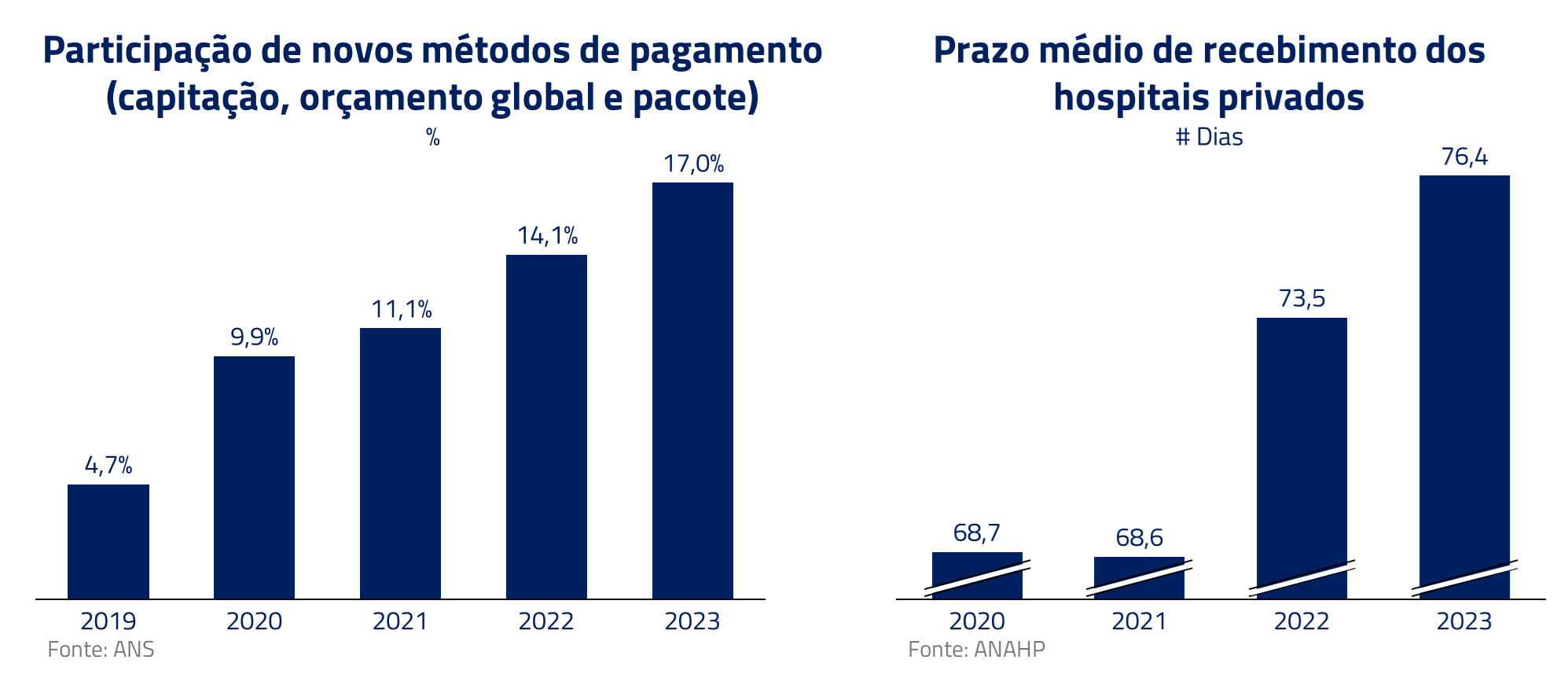

Além disso, novos métodos de pagamento com maior alinhamento, como o por pacote, ganharam tração. Neste, planos de saúde e hospitais acordam preços fixos por tratamento, com o hospital absorvendo custos extras ou mantendo a diferença se o tratamento custar menos, incentivando a eficiência. Outra arma utilizada pelos planos tem sido o alongamento dos prazos de pagamento das contas médicas.

Outra forma de pagamento que vem ganhando notoriedade é o método de coparticipação. Segundo a pesquisa realizada pela corretora Pipo Saúde com o MIT em 2024, constatou-se que 65% dos planos das empresas contatadas têm coparticipação. Esse número representa um aumento substancial ante o ano anterior, que era de 51%.

Nessa modalidade, como o beneficiário paga uma porcentagem do custo de cada serviço utilizado, ele tende a fazer um uso mais racional desses serviços, evitando procedimentos desnecessários ou consultas excessivas.

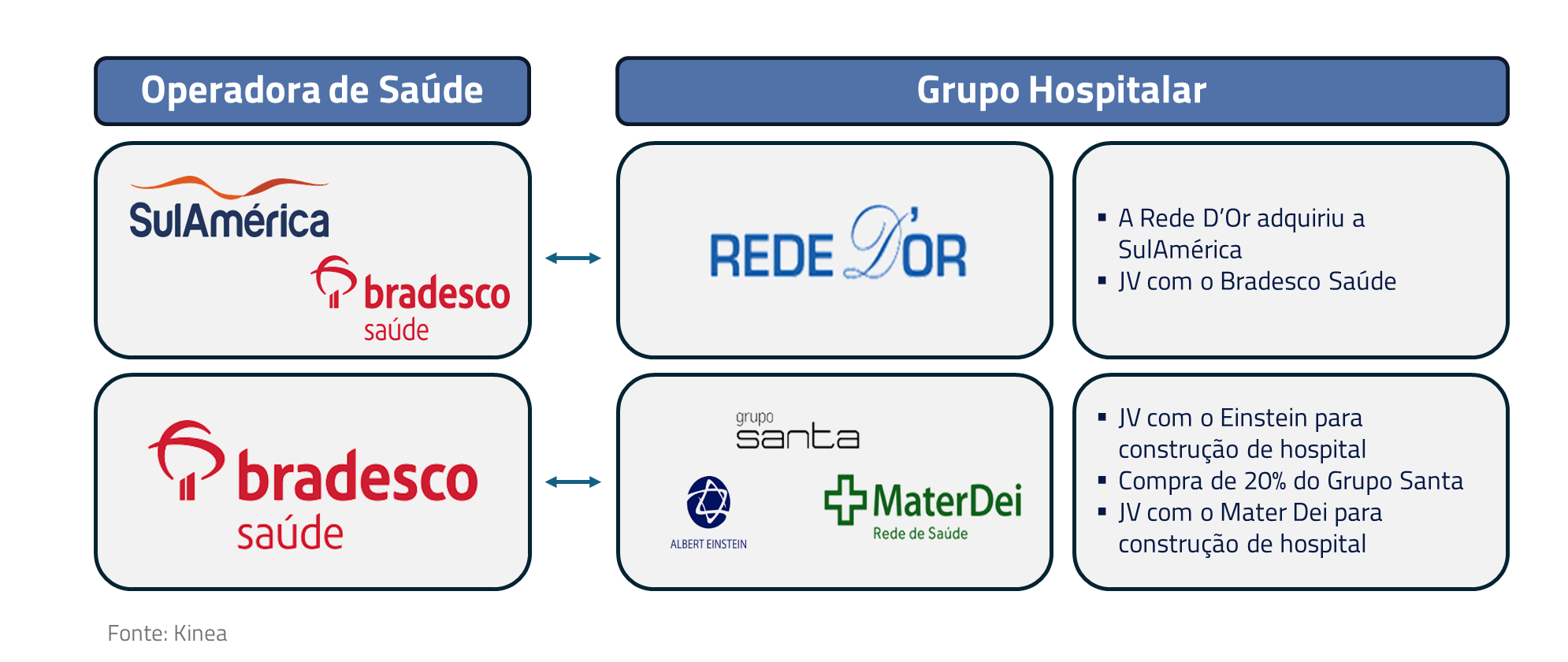

Por fim, buscando evitar o conflito de interesses entre planos de saúde e os prestadores de serviços, os grupos de saúde estão buscando aumentar a verticalização de sua rede, através de aquisições, joint venture (JVs) e parcerias comerciais. Nos últimos anos houve vários movimentos relevantes no setor:

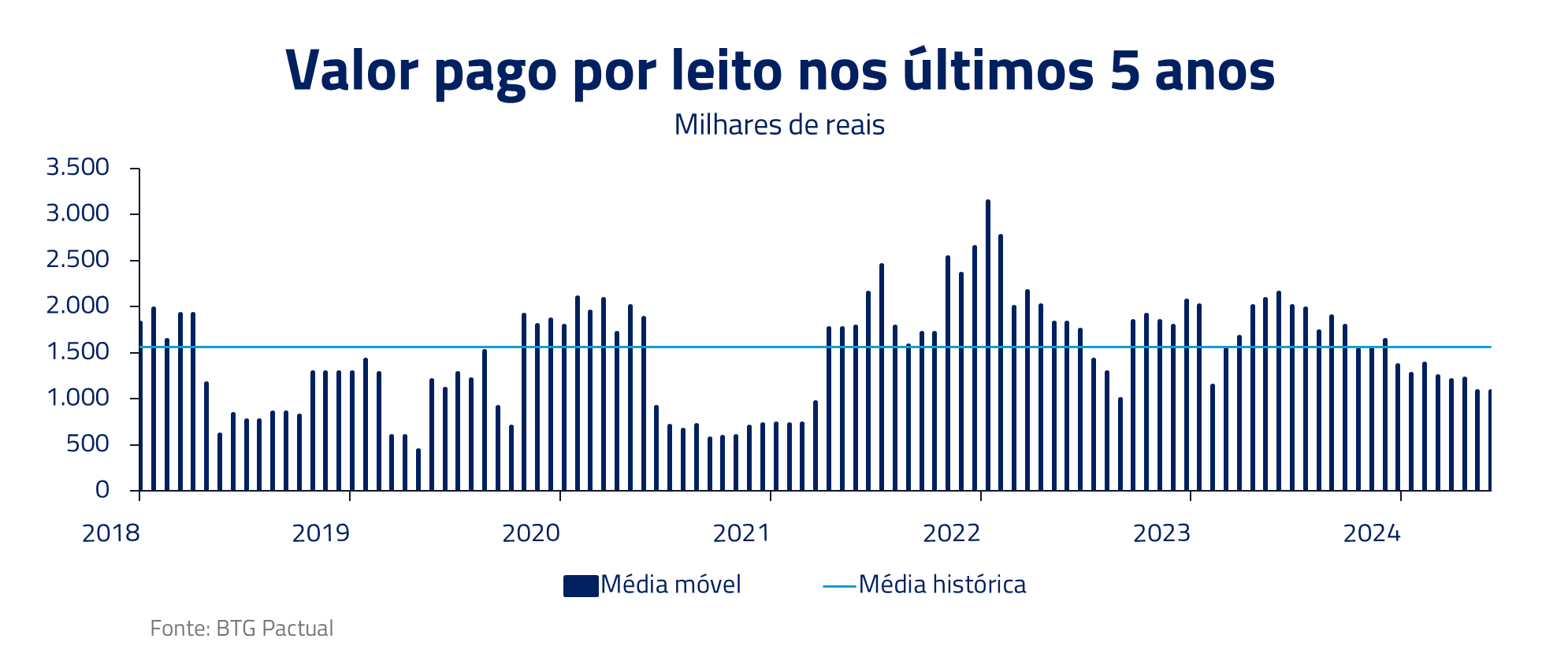

Quando um plano de saúde possui um hospital, o objetivo é maximizar o lucro total, e não de suas partes individuais, transformando o hospital de centro de receita para centro de custo, eliminando desincentivos. Contudo, essa estratégia é cara e complexa. Em média, o valor pago por leito é cerca de R$ 1,5 milhão, totalizando uma média de R$ 225 milhões para um hospital médio com 150 leitos.

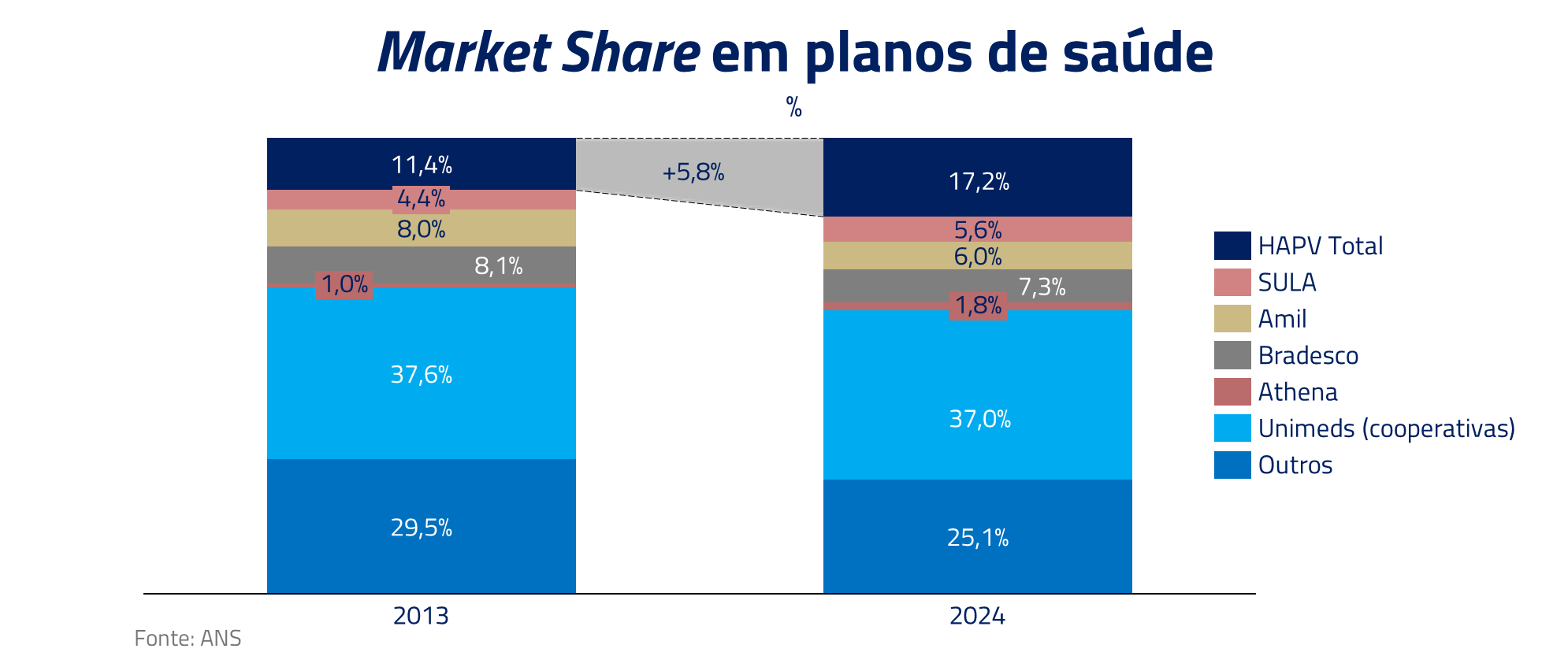

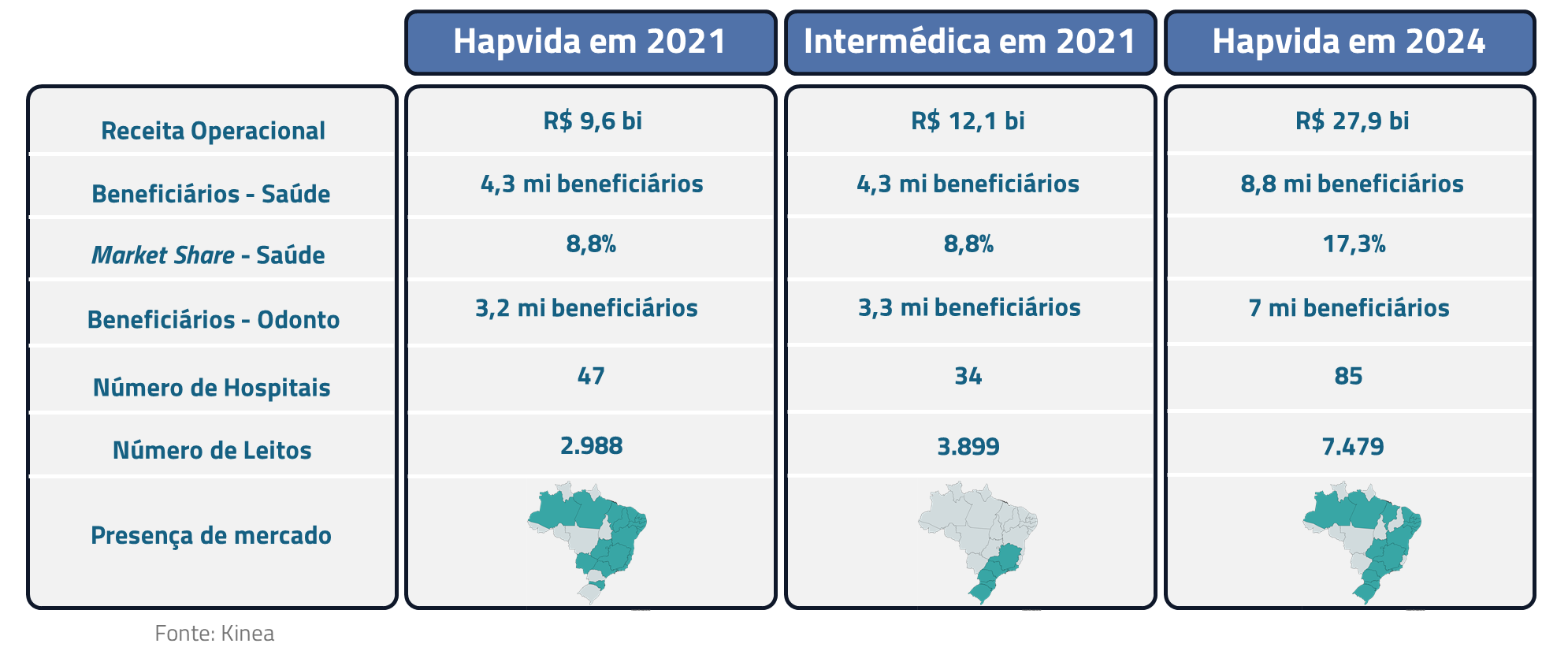

Sendo essa estratégia bem executada, a empresa consegue ter maior controle de sua sinistralidade e oferecer planos a preços mais atrativos, inclusive conseguindo ofertar planos individuais, levando a ganhos substanciais de mercado, como vimos nos últimos anos com os casos da Hapvida e Intermédica, que se fundiram recentemente.

O setor parece ter sobrevivido aos desafios nos últimos anos. Com boa geração de empregos e normalização da sinistralidade, começamos a ver uma melhora do setor de saúde nos últimos trimestres. No entanto, os desafios continuam. Nesse contexto, alguns modelos de negócios, como o da Hapvida, uma operadora de saúde verticalizada, mostram-se mais resistentes frente a essas adversidades, como veremos a seguir.

Hapvida: verticalização como resposta

A Hapvida, com seu maior controle de custo, ganhou, como vimos, boa participação de mercado nesse ambiente difícil de navegar do mercado, e sobretudo dos planos individuais.

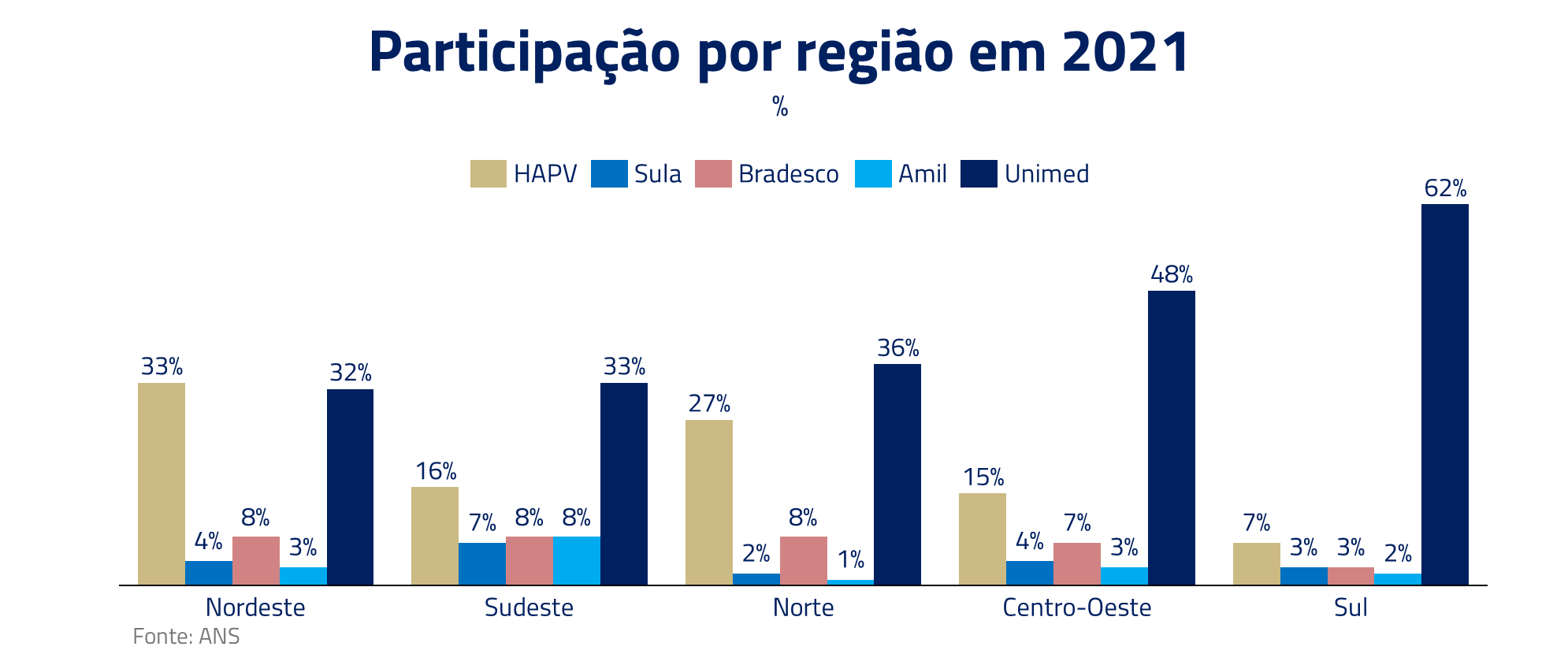

Em 2021, a Hapvida, líder nas regiões Norte e Nordeste, anunciou a fusão com a Intermédica, outro player verticalizado que vinha se destacando principalmente na região Sudeste. Essa fusão criou um gigante no setor, com participação em regiões que rivalizam com as cooperativas Unimed.

Entretanto, como geralmente ocorre com grandes fusões e aquisições, a nova Hapvida enfrentou desafios internos para consolidar suas atividades. Além das dificuldades de integração, uma das ações da nova empresa foi a descontinuação dos planos com rede aberta, ou seja, aqueles que utilizam prestadores fora da própria rede de hospitais da Hapvida. Esses fatores impactaram seu crescimento, resultando na perda de participação de mercado pela primeira vez em anos.

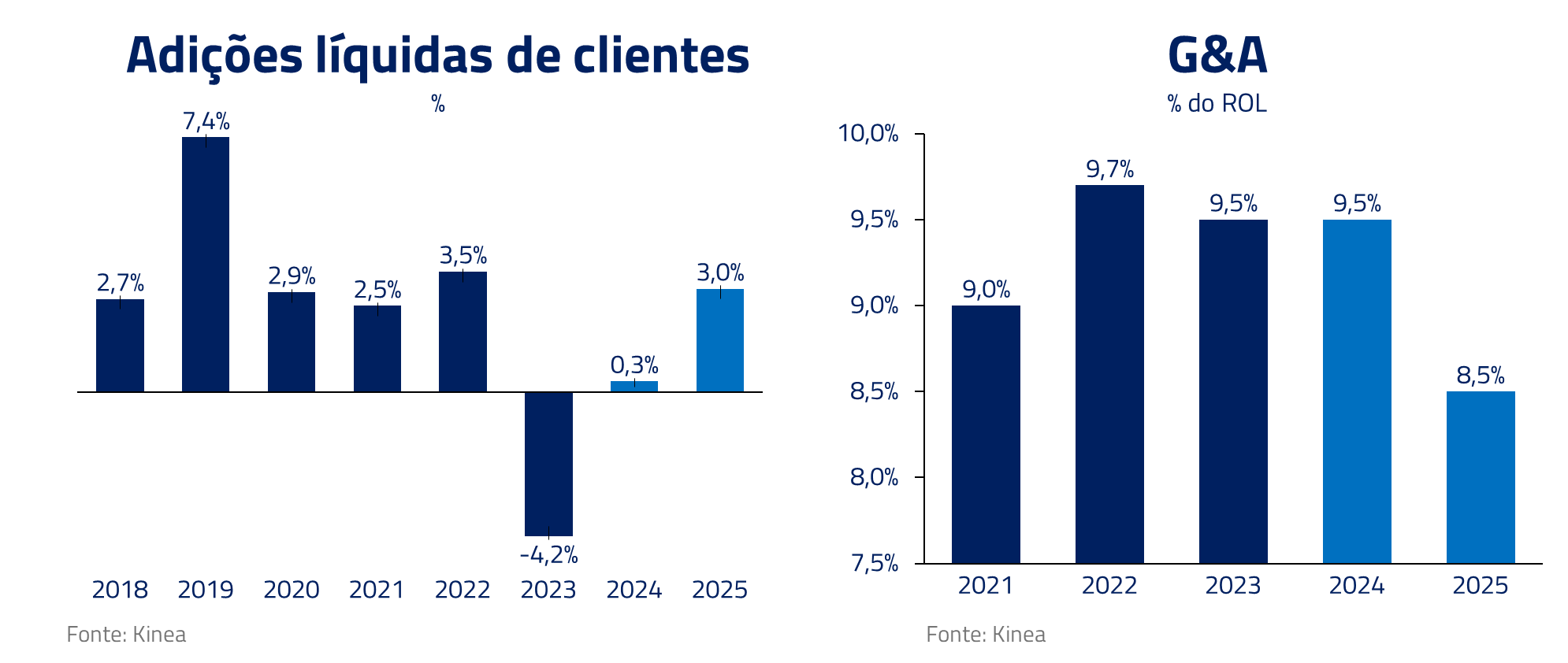

Acreditamos que estamos passando pelo ponto de inflexão dessa história. Em outubro, teremos o início da integração de sistemas, de forma que em 2025 a empresa deve voltar a focar em crescimento, além de começar a se apropriar de sinergias, melhorando a sua rentabilidade.

Com a volta do crescimento do número de vidas, esperamos também observar diluição de despesas gerais e administrativas nos próximos anos.

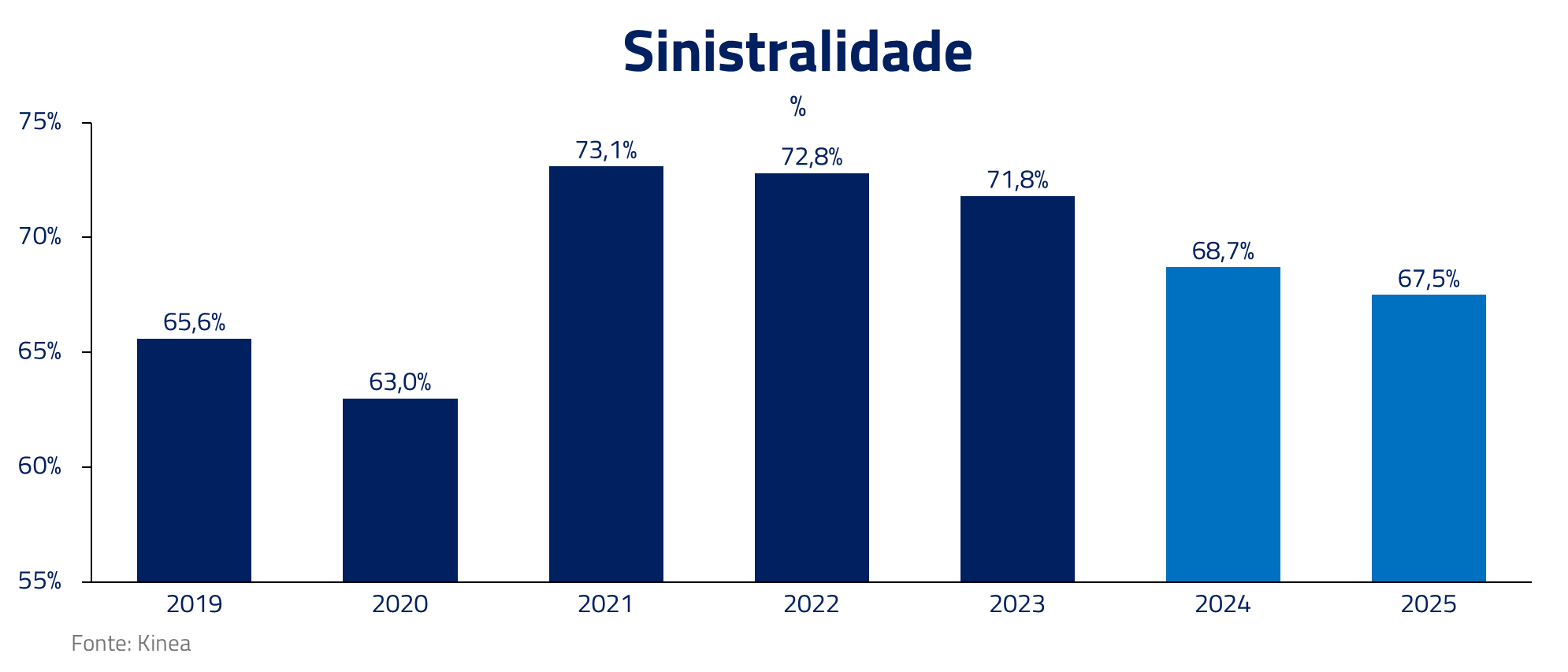

Do ponto da sinistralidade, já estamos vendo melhoras em 2024 após integração hospitalar. Esses ganhos devem continuar aumentando com integração de sistemas e aumento de verticalização.

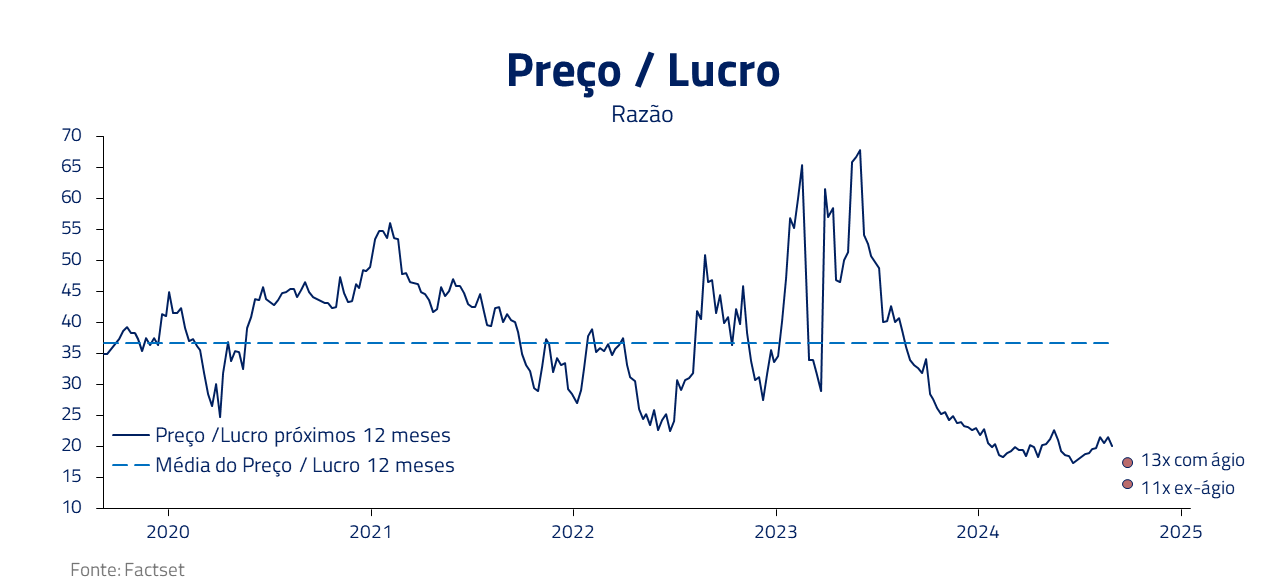

Olhando para o histórico de múltiplo, a Hapvida já negociou em patamares bem elevados, acima de 20x, muito explicado pela expectativa de continuidade de crescimento de vidas e captura de sinergias com a Notre Dame Intermédica. Atualmente, vemos essa ação negociando a múltiplo de lucro 2025 próximo a 11x ajustado pelo ágio*, o que nos parece uma boa relação risco-retorno para esse tipo de ativo.

* Dedução do valor presente do ágio gerado pela fusão com a Notre Dame Intermédica no valor de mercado e voltando gasto com amortização no lucro.

Combinando um valuation atrativo com possível revisão de lucros e melhorias operacionais, vemos a Hapvida como uma boa assimetria para ter exposição ao setor de saúde no Brasil.

***

No filme “As Invasões Bárbaras”, somos confrontados com a dura realidade de um sistema universal de saúde em mundo com crescentes déficits fiscais e custos que aceleram em meio a uma população em constante envelhecimento.

Em meio à inabilidade do poder público de atender essa demanda, precisamos, enquanto sociedade, cada vez mais que soluções privadas eficientes sejam implementadas por seguradoras, prestadoras de serviços e empresas farmacêuticas.

Conforme ilustrado em nosso documento, o excesso de intervenção governamental, combinado com expectativas irrealistas da população, de que coberturas possam ser estendidas sem aumento correspondente em custos, traz um produto hoje que frustra em termos de custos e qualidade.

Para evitar o dilema de Rémy e Sébastien, governo e sociedade devem refletir sobre como segmentar e otimizar o seguro de saúde privado de forma a gerar produtos que combinem pontos de preços acessíveis para a população e ao mesmo tempo expectativas realistas do que esse seguro pode e deve estar cobrindo.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.