Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

As Quatro Estações, de Antonio Vivaldi, é uma das obras mais conhecidas da música clássica. Composta em 1723, é uma série de quatro concertos para violino e orquestra que representam as estações do ano: Primavera, Verão, Outono e Inverno.

Com essa obra, Vivaldi revolucionou a música, com técnicas instrumentais inovadoras, uso criativo do violino e contrastes dinâmicos. A obra consolidou o concerto como uma forma relevante e expressiva. As Quatro Estações influenciaram compositores posteriores, como Mozart e Beethoven, pavimentando o caminho para a expressividade dos períodos Clássico e Romântico.

Por que trazemos as Quatro Estações como analogia para nosso Insights de perspectivas para 2025?

Na cultura popular, as quatro estações representam não somente as estações do ano, como também as fases da vida: infância na primavera, verão na vida adulta, a meia-idade representada pelo outono, seguido da velhice no inverno.

Nesses exercícios de perspectivas, sempre importante termos em mente as palavras de Dwight Eisenhower, comandante das forças aliadas no Dia-D da Segunda Guerra Mundial e, posteriormente, presidente dos Estados Unidos: “Os planos são inúteis, mas planejar é fundamental”.

Imaginamos que Eisenhower escreveu essas palavras em reconhecimento das constantes mudanças que podem ocorrer em um cenário de guerra, requerendo constantes adaptações em planos pré-concebidos.

De forma semelhante, publicamos esses estudos como sendo nosso melhor entendimento dos desafios e oportunidades que iremos enfrentar no próximo ano, mas sabendo sempre que nosso plano deve necessitar de revisões ao longo da jornada.

Partimos então para nossa análise das Quatro Estações:

A primavera: A nova administração de Donald Trump nos Estados Unidos

A “Primavera” é o primeiro e possivelmente o mais conhecido dos concertos. Alegre e vibrante, simbolizando o renascimento da natureza.

Os renascimentos dos ativos reais nos Estados Unidos

A melhor representação da primavera fica com os ativos que devem se beneficiar da nova administração de Donald Trump nos Estados Unidos, representando o início de um novo ciclo.

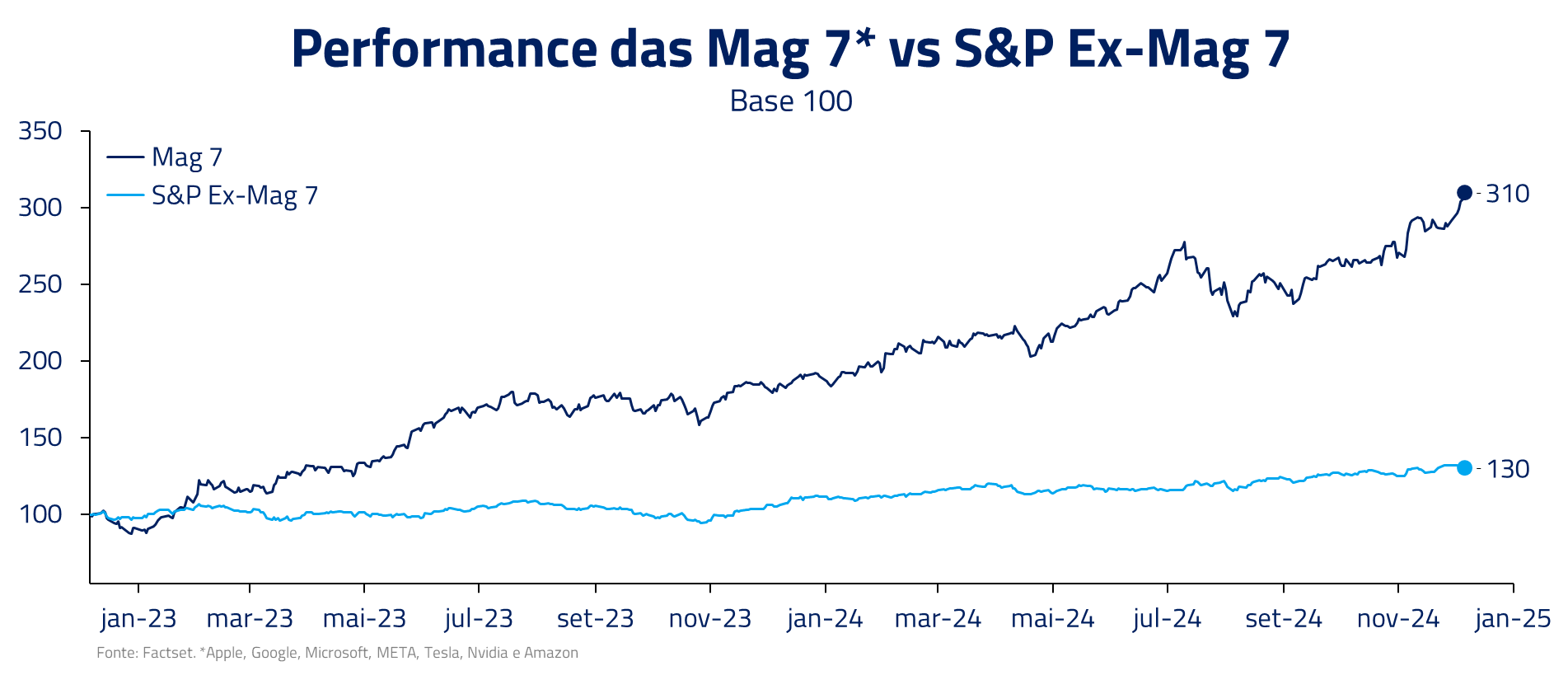

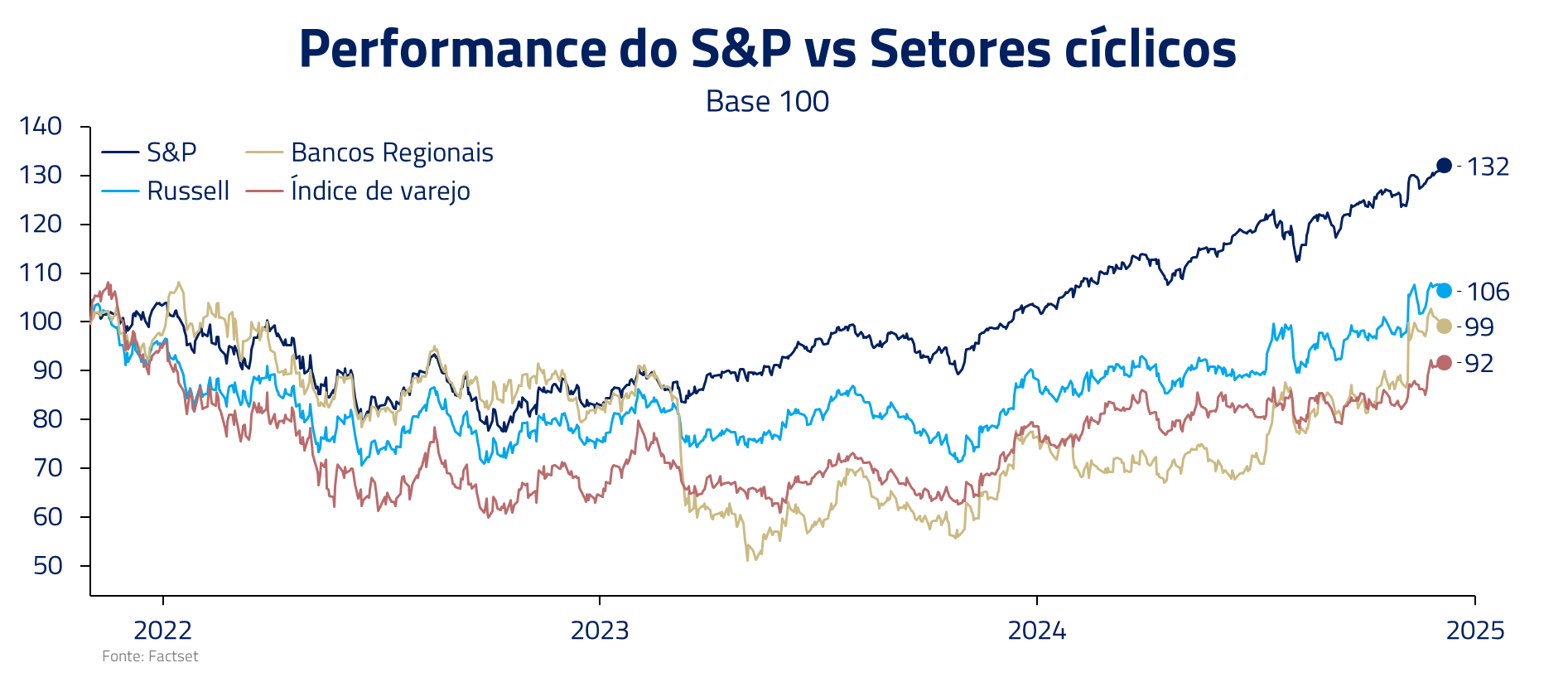

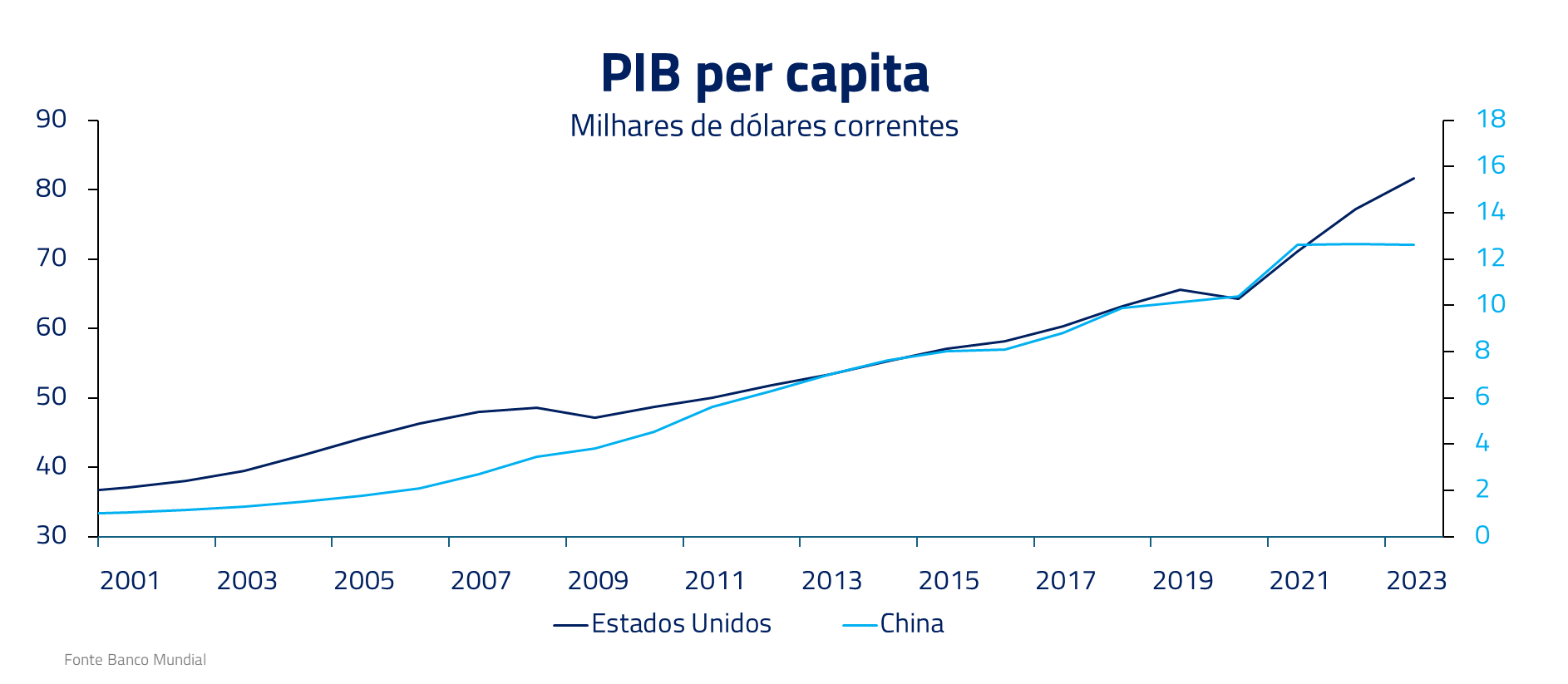

Em anos recentes, embora o S&P 500 tenha progredido mesmo com as altas taxas de juros na economia, essa performance foi muito concentrada no setor de tecnologia, entre as chamadas “Magnificient 7”, impulsionadas pelo processo de inteligência artificial.

Com o arrefecimento dos juros, combinado com as novas políticas da administração Trump, vemos uma possível primavera para diversos ativos que foram postos de lado em anos recentes.

Com o arrefecimento dos juros, combinado com as novas políticas da administração Trump, vemos uma possível primavera para diversos ativos que foram postos de lado em anos recentes.

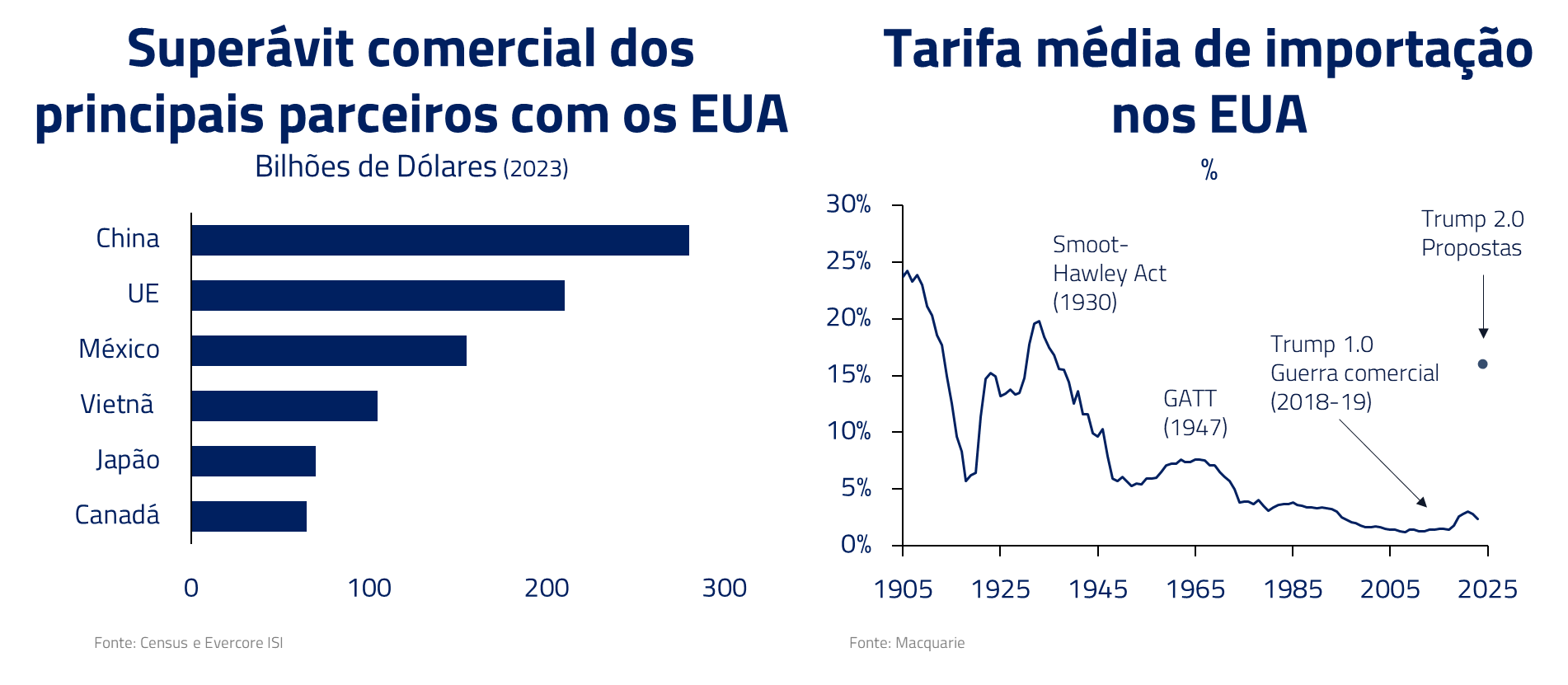

Setores como bancos regionais e pequenas empresas nos Estados Unidos estão praticamente no mesmo nível de dois anos atrás, não obstante o forte crescimento da economia norte-americana. Com políticas de corte de impostos, desregulamentação e tarifação, imaginamos a possibilidade de um movimento sustentável em diversas classes de ativos dentro dos Estados Unidos.

Novos ventos a favor do dólar norte-americano

Novos ventos a favor do dólar norte-americano

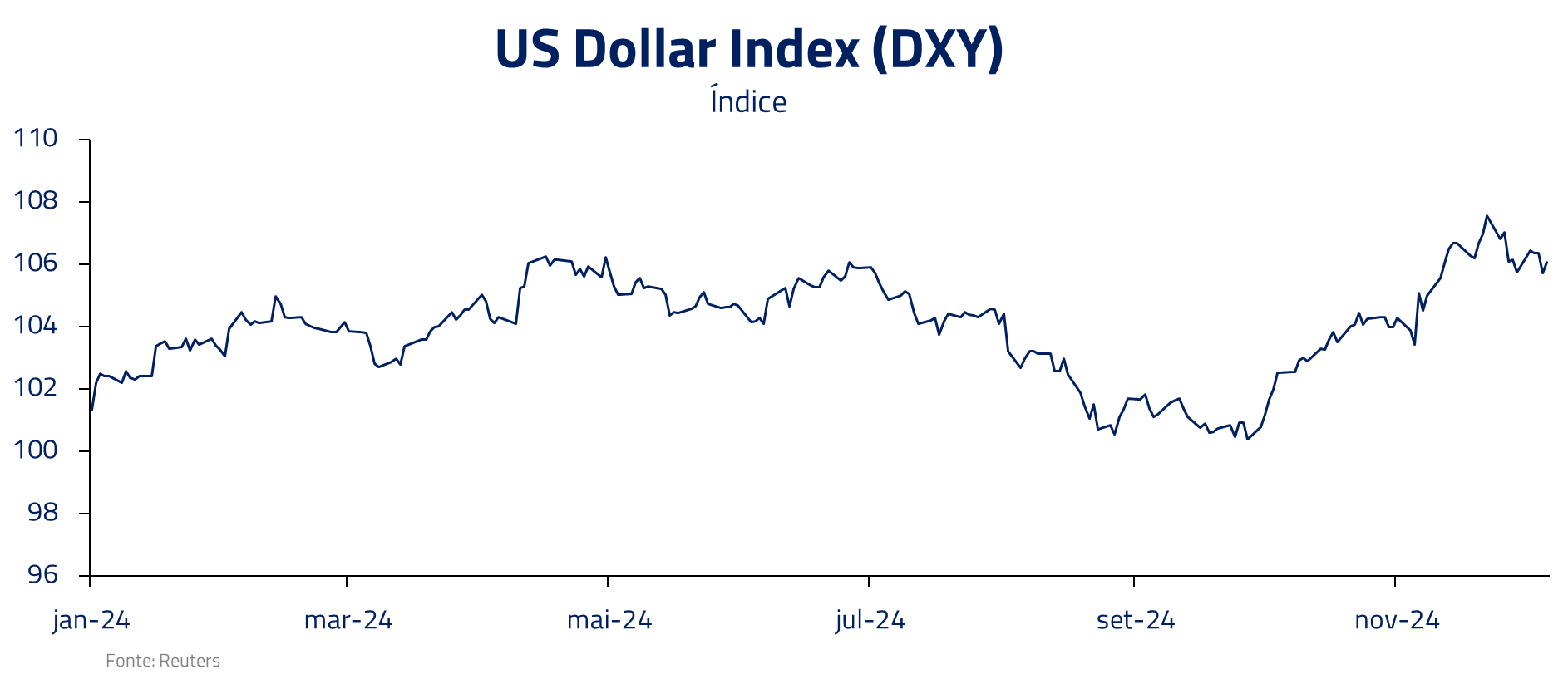

Uma nova primavera parece também estar presente para o dólar norte-americano, o qual foi desacreditado durante boa parte de 2024, pelo possível efeito negativo do início de cortes de juros nos Estados Unidos.

Entretanto, impulsionado pela expectativa da implementação de tarifas pela nova administração e pela forte atividade que se consolidou na segunda metade do ano, o dólar se reafirmou no final desse ano, trazendo o arauto de ventos melhores para o próximo ano.

Entretanto, impulsionado pela expectativa da implementação de tarifas pela nova administração e pela forte atividade que se consolidou na segunda metade do ano, o dólar se reafirmou no final desse ano, trazendo o arauto de ventos melhores para o próximo ano.

Em teoria econômica, a aplicação de tarifas deveria gerar desvalorização do câmbio do país exportador para que um novo equilíbrio se estabeleça. Esse é o mecanismo que esperamos que ocorra em 2025 com fortalecimento do dólar. Particularmente, vendemos moedas de países que estão em nosso “inverno”, na Europa e na Ásia.

Em teoria econômica, a aplicação de tarifas deveria gerar desvalorização do câmbio do país exportador para que um novo equilíbrio se estabeleça. Esse é o mecanismo que esperamos que ocorra em 2025 com fortalecimento do dólar. Particularmente, vendemos moedas de países que estão em nosso “inverno”, na Europa e na Ásia.

O Verão: a economia norte-americana e o processo de inteligência artificial

O “Verão” das Quatro Estações é mais dramático e intenso. Começa com a languidez do calor, simbolizado por passagens lentas e pesadas, mas termina em uma tempestade furiosa representada por passagens rápidas e agitadas.

Nessa sessão vamos destacar ativos para os quais consideramos as tendências ainda fortes, mas já em fase madura e consolidada.

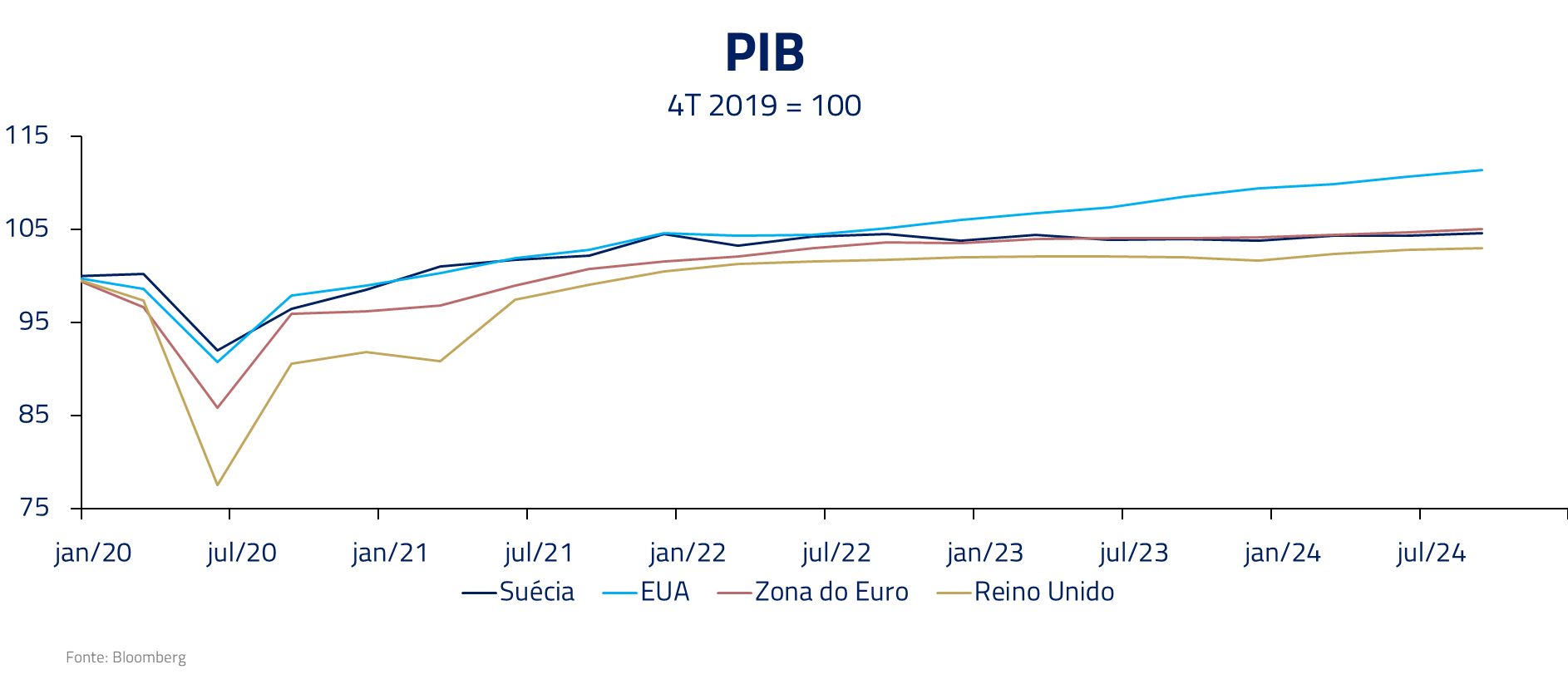

O verão da economia norte-americana

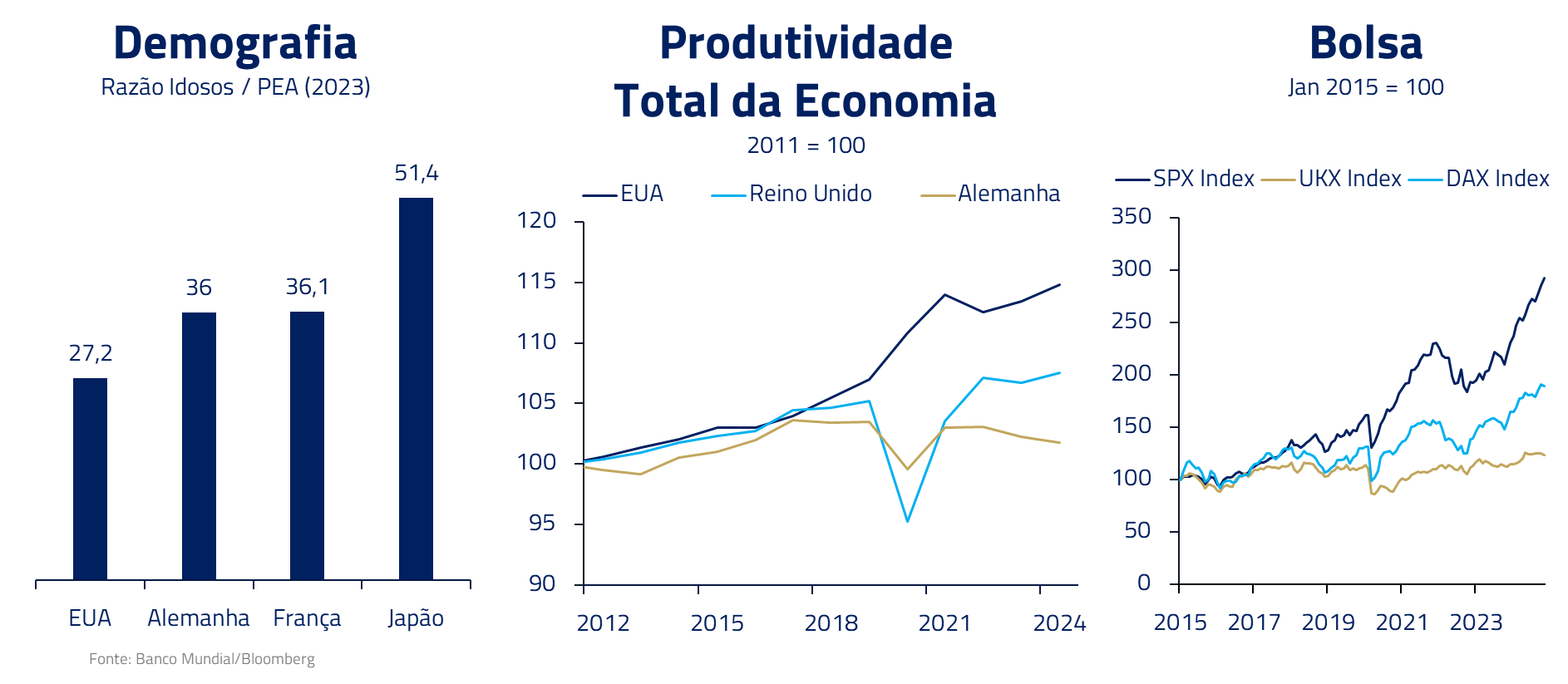

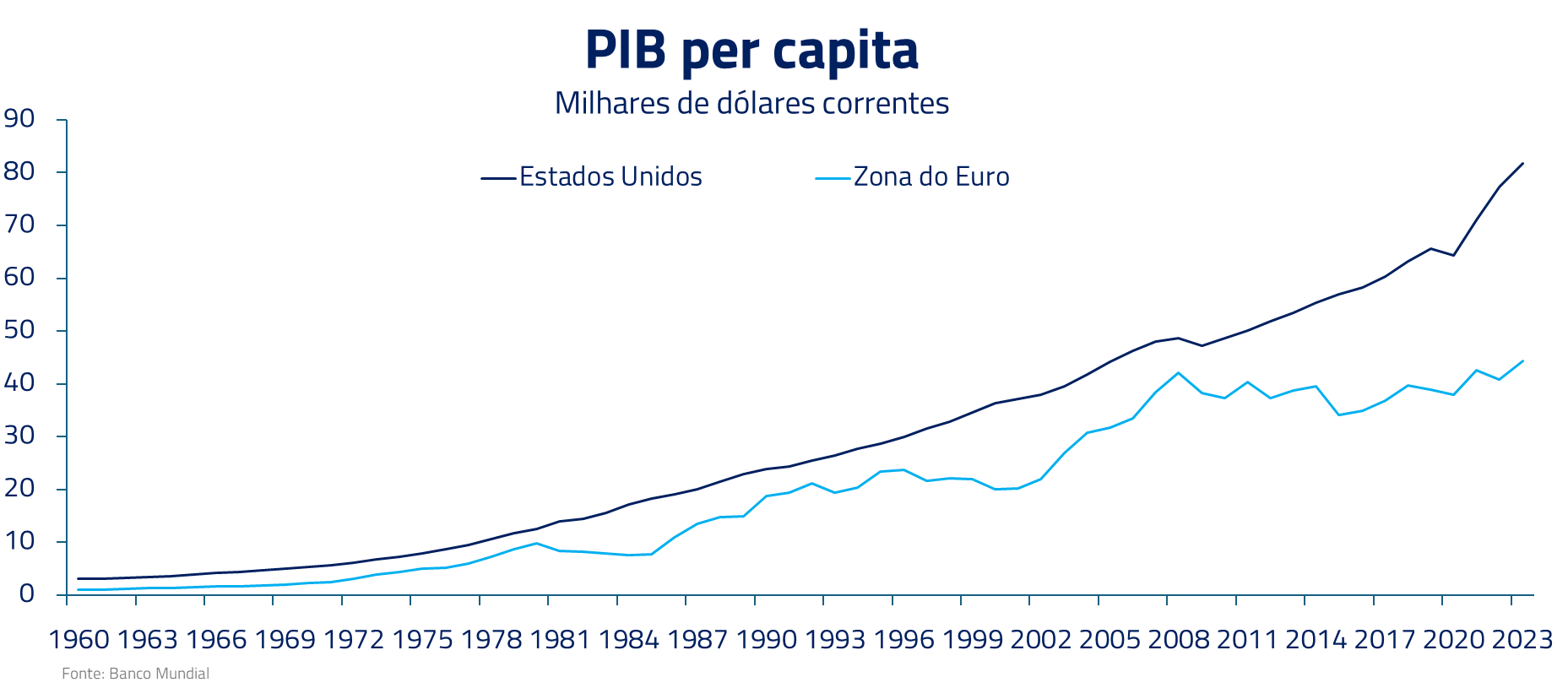

A economia norte-americana continua cabeça e ombros acima das demais economias globais. Os Estados Unidos combinam hoje a melhor demografia, a melhor economia e os melhores ativos do planeta.

Com as tarifas a serem implementadas por Donald Trump, juntamente com as medidas de desregulamentação e cortes de impostos, imaginamos que o excepcionalismo norte-americano deve se manter em 2025.

Com as tarifas a serem implementadas por Donald Trump, juntamente com as medidas de desregulamentação e cortes de impostos, imaginamos que o excepcionalismo norte-americano deve se manter em 2025.

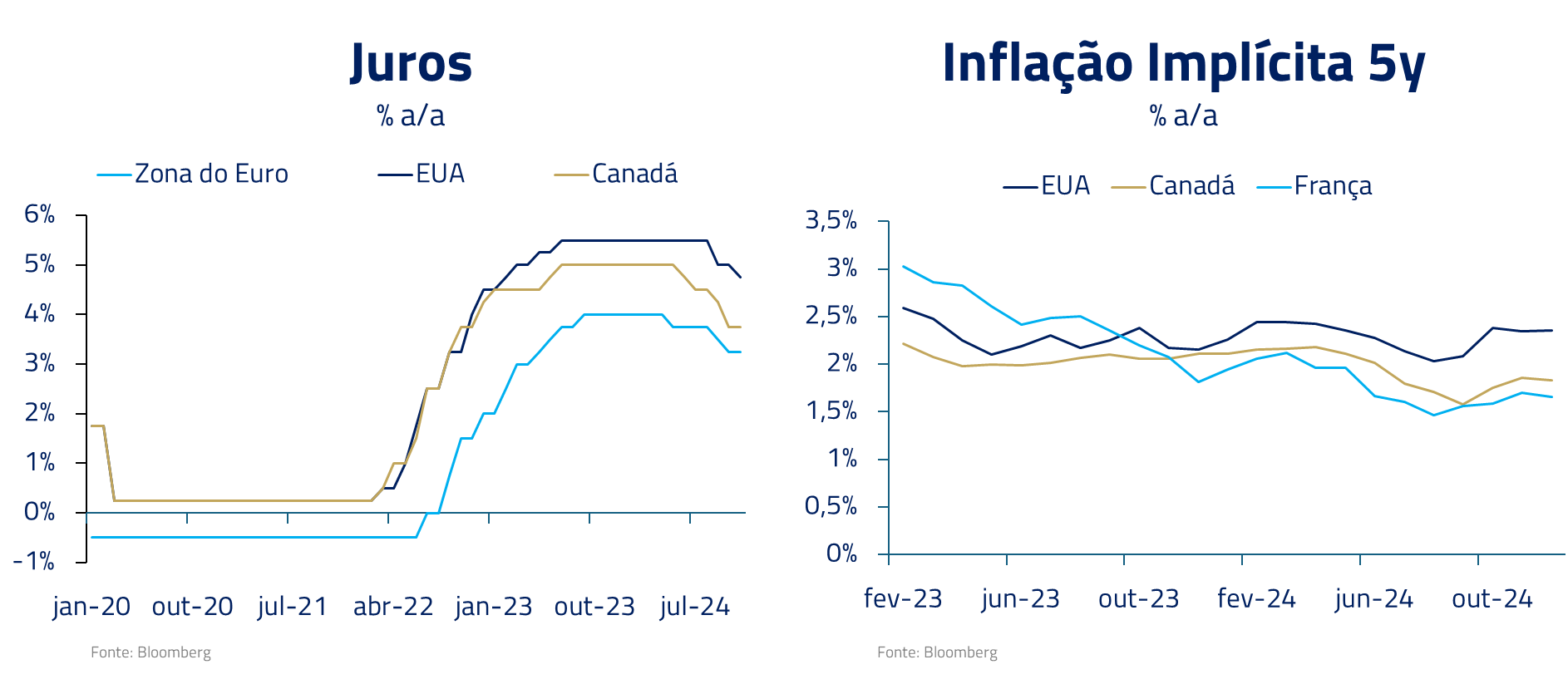

Esse excepcionalismo, juntamente com o efeito das tarifas na inflação, deve trazer uma taxa de juros mais resiliente nos Estados que nos demais países desenvolvidos.

Esse excepcionalismo, juntamente com o efeito das tarifas na inflação, deve trazer uma taxa de juros mais resiliente nos Estados que nos demais países desenvolvidos.

Dessa forma, é provável que em 2025 continuemos a explorar o diferencial de juros dos Estados Unidos em relação às demais economias globais, principalmente em economias mais frágeis, que devem continuar a necessitar de suporte de seus respectivos bancos centrais, particularmente no velho continente.

Dessa forma, é provável que em 2025 continuemos a explorar o diferencial de juros dos Estados Unidos em relação às demais economias globais, principalmente em economias mais frágeis, que devem continuar a necessitar de suporte de seus respectivos bancos centrais, particularmente no velho continente.

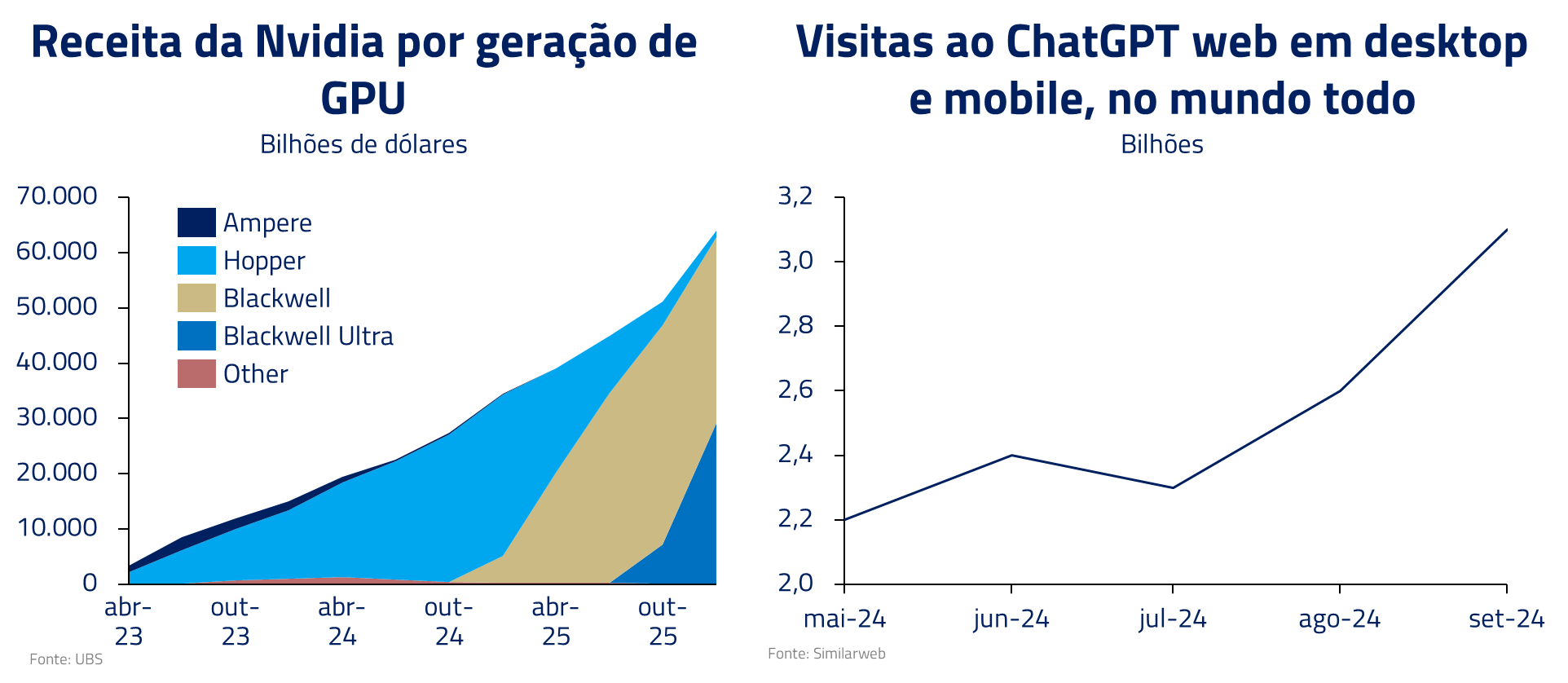

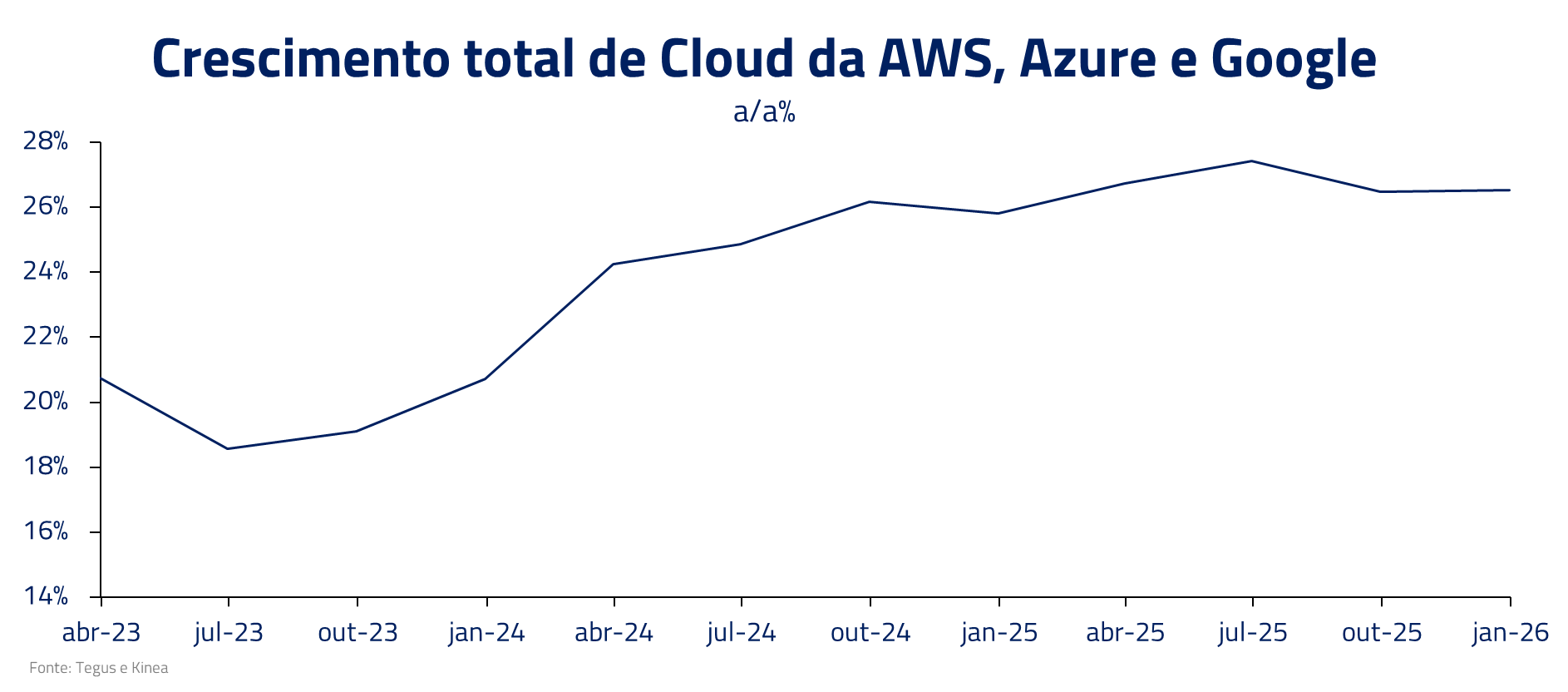

Inteligência Artificial mantém o setor de tecnologia aquecido

Outra tendência que ganhou força em 2024, mas que imaginamos que deva manter seu verão em 2025, é o setor de inteligência artificial, passando pelas áreas de cloud, semicondutores e software.

A inteligência artificial ainda nos parece em sua infância: a infraestrutura está sendo construída com as GPUs da Nvidia e os chamados LLMs (Large Language Models), como o ChatGPT. Entretanto, ainda vemos um longo caminho adiante no desenvolvimento de aplicações para empresas e o consumidor final.

Para 2025, a construção da infraestrutura deve continuar: continuamos otimistas em empresas como Nvidia e Marvell, que desenvolvem os chips necessários para esse processo. Os provedores de computação na nuvem, como a AWS da Amazon e a Oracle, também nos parecem construtivos, com o crescimento da demanda final por processamento em inteligência artificial.

Para 2025, a construção da infraestrutura deve continuar: continuamos otimistas em empresas como Nvidia e Marvell, que desenvolvem os chips necessários para esse processo. Os provedores de computação na nuvem, como a AWS da Amazon e a Oracle, também nos parecem construtivos, com o crescimento da demanda final por processamento em inteligência artificial.

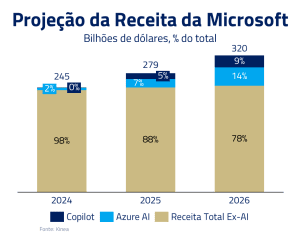

Começamos a pensar em vencedores no campo de software, em que empresas devem desenvolver os chamados “agentes”, isso é, aplicações específicas para o consumidor final em diversas áreas como telemarketing, advocacia, medicina, programação, entre outros.

Começamos a pensar em vencedores no campo de software, em que empresas devem desenvolver os chamados “agentes”, isso é, aplicações específicas para o consumidor final em diversas áreas como telemarketing, advocacia, medicina, programação, entre outros.

Hoje, a principal empresa nesse segmento é a Microsoft, com diversas iniciativas no “Copilot” e outras áreas para trazer aplicações finais ao mercado.

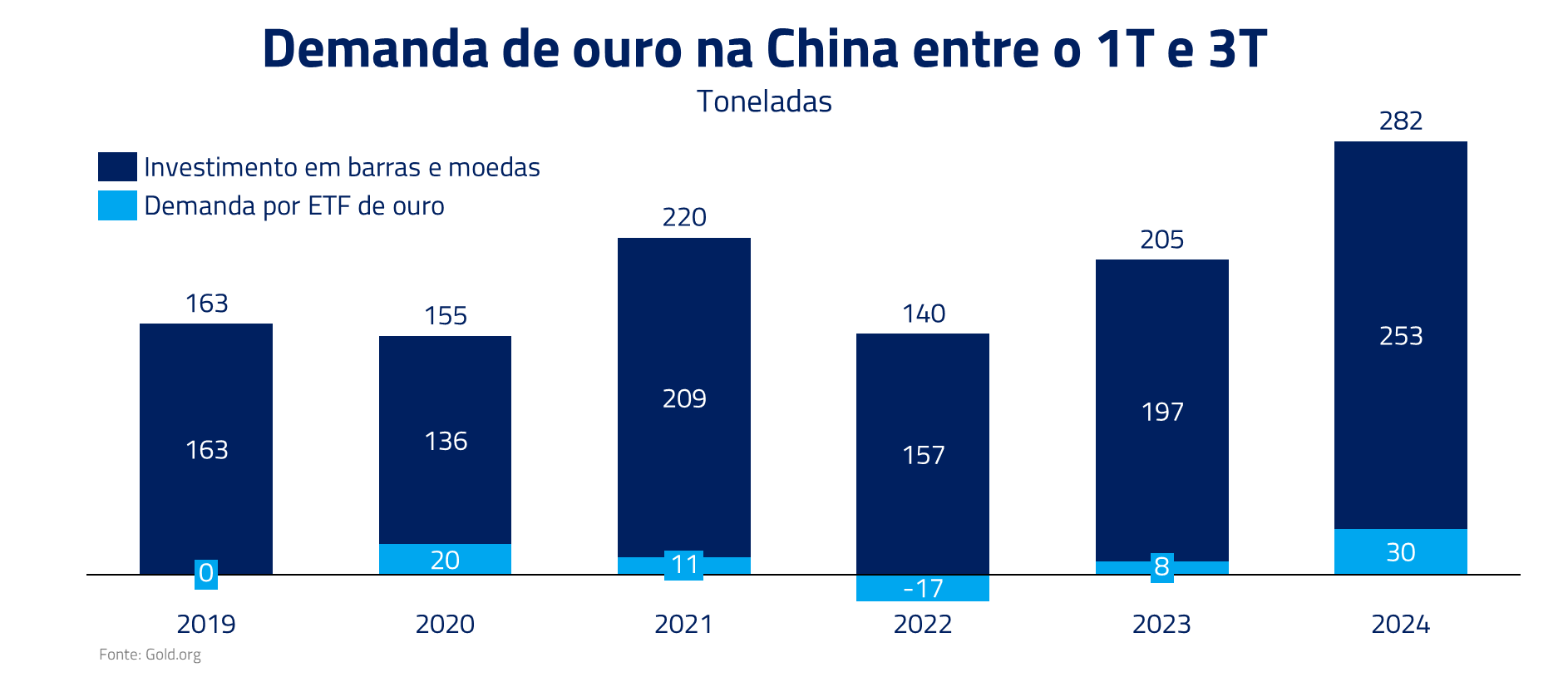

O Ouro deve continuar brilhando no calor do verão

Outro ativo que deve permanecer em um constante verão é o ouro. Sem oportunidades de investimentos após o estouro da bolha imobiliária, a população chinesa se encontra com limitadas opções de investimento, em um sistema fechado que oferece juros baixos e um mercado de ações errático.

Continuamos a considerar que a combinação de demanda por diversificação dos bancos centrais, por razões geopolíticas, combinada com a demanda chinesa pelo metal, deve continuar a impulsionar o ouro em 2025.

Continuamos a considerar que a combinação de demanda por diversificação dos bancos centrais, por razões geopolíticas, combinada com a demanda chinesa pelo metal, deve continuar a impulsionar o ouro em 2025.

Outono: o peso dos juros e ajuste fiscal na economia brasileira

Em nossa analogia, o outono vem representar ativos que já passaram pelo verão, e se encontram agora menos favorecidos e em desaceleração.

Nenhum outro segmento pode representar melhor o outono que a economia brasileira no momento.

As folhas caem no outono da economia brasileira

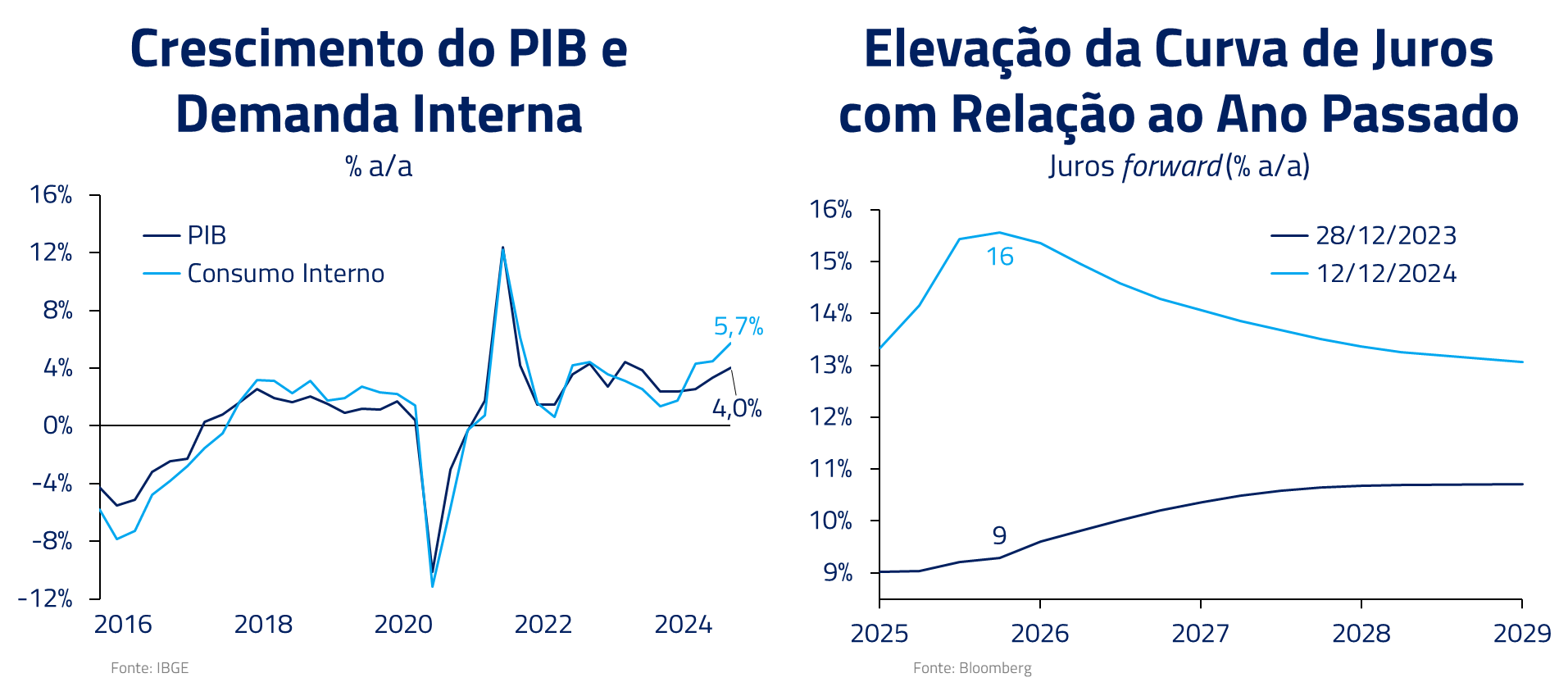

Após um período de forte crescimento recente, quando o PIB superou 3% e o consumo interno estava crescendo a 4,7%, imaginamos que a trajetória ascendente dos juros e o menor crescimento dos gastos públicos devem desacelerar essa economia a partir da segunda metade de 2025, trazendo dificuldade para os ativos brasileiros.

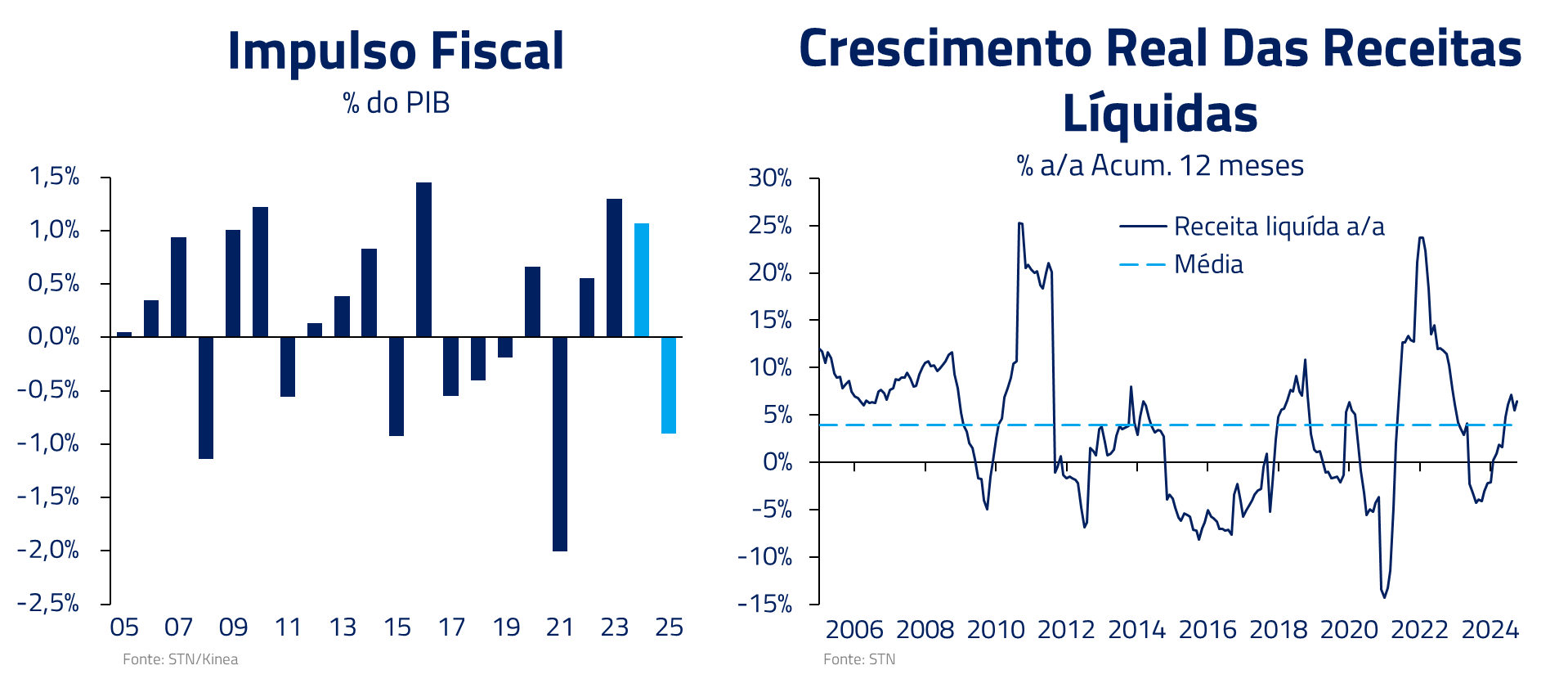

Devemos, de certo modo, entender a economia brasileira como rodando em esteroides ao longo dos últimos dois anos, com um impulso fiscal da ordem de 3% do PIB, fazendo com que a arrecadação fiscal também rodasse acima do seu potencial.

Devemos, de certo modo, entender a economia brasileira como rodando em esteroides ao longo dos últimos dois anos, com um impulso fiscal da ordem de 3% do PIB, fazendo com que a arrecadação fiscal também rodasse acima do seu potencial.

Há hoje o reconhecimento por parte da autoridade monetária que a economia está sobreaquecida e deve ser freada. A aceleração da desancoragem das expectativas recentes levou o Banco Central a adotar uma postura mais dura para tentar resgatar sua credibilidade, prometendo forte alta na Selic.

Há hoje o reconhecimento por parte da autoridade monetária que a economia está sobreaquecida e deve ser freada. A aceleração da desancoragem das expectativas recentes levou o Banco Central a adotar uma postura mais dura para tentar resgatar sua credibilidade, prometendo forte alta na Selic.

Diante desse cenário, imaginamos dificuldades para a bolsa brasileira em 2025: um crescimento menor com juros mais altos tende a ser uma das piores combinações para as bolsas ao redor do planeta.

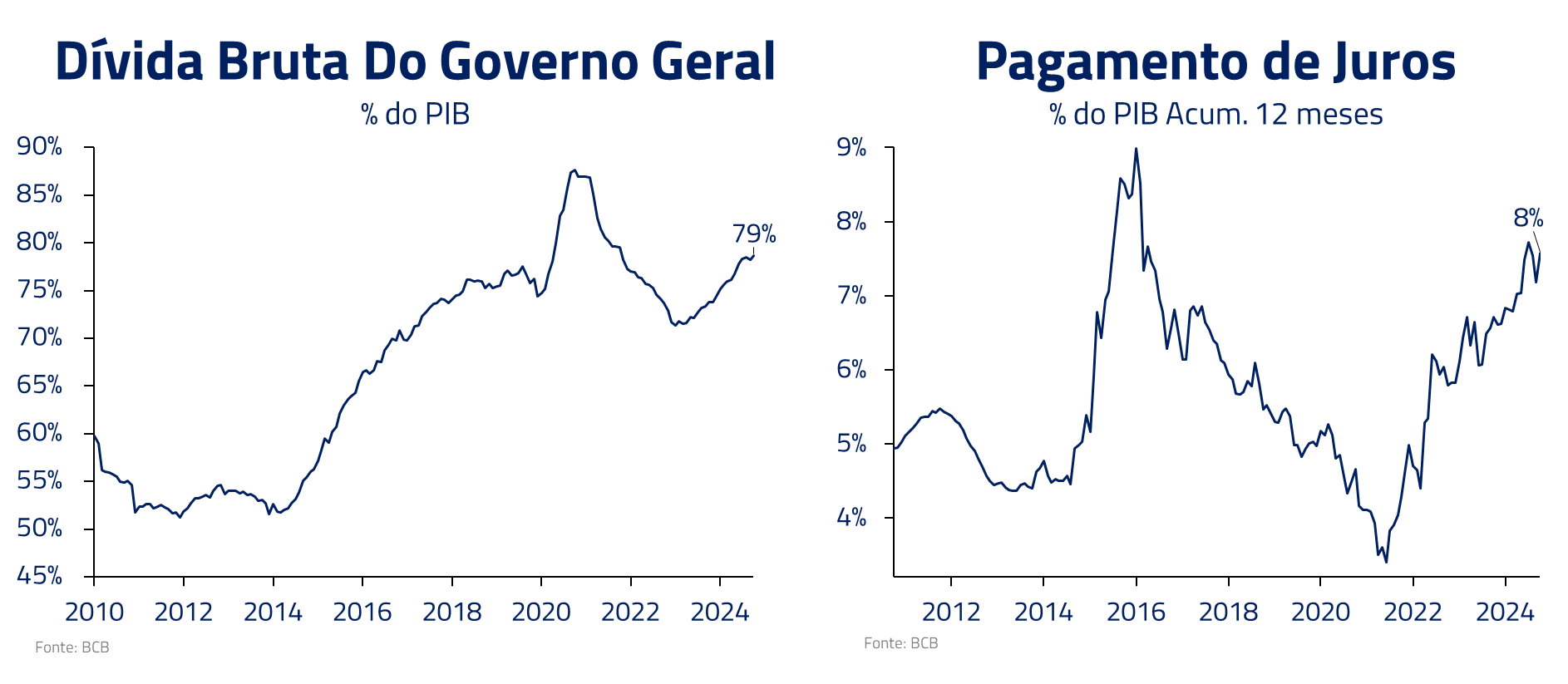

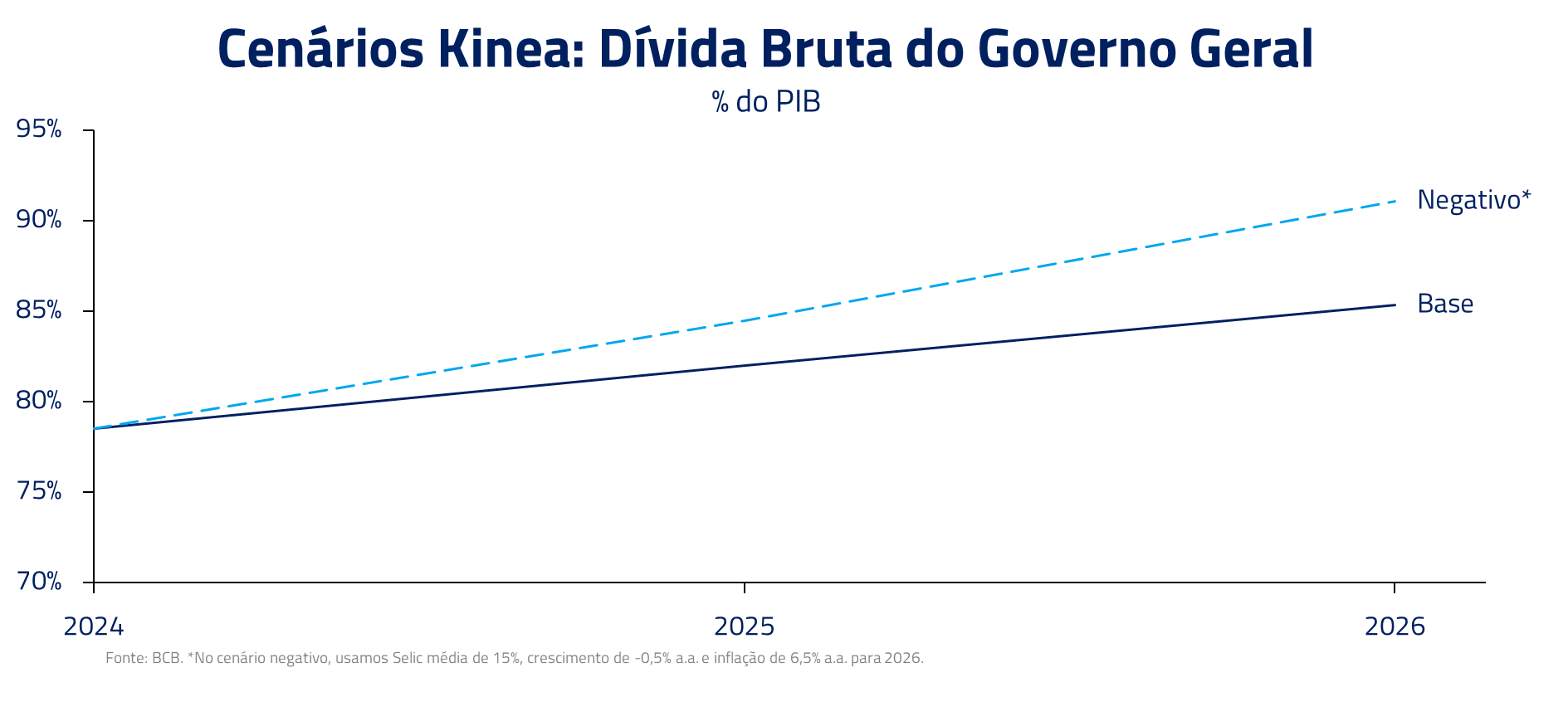

O Brasil hoje carece de equilíbrio em suas variáveis macroeconômicas. Com uma relação dívida/PIB já elevada em 80%, conta de juros próxima de 7% do PIB, e quase metade dessa dívida diretamente atrelada a Selic.

O Brasil hoje carece de equilíbrio em suas variáveis macroeconômicas. Com uma relação dívida/PIB já elevada em 80%, conta de juros próxima de 7% do PIB, e quase metade dessa dívida diretamente atrelada a Selic.

Mesmo com o forte crescimento do PIB ao redor de 3% e um déficit primário perto de 1% do PIB, nossa relação dívida/PIB vem crescendo ao redor de 3 p.p. ao ano, pelo peso dos elevados juros reais.

Mesmo com o forte crescimento do PIB ao redor de 3% e um déficit primário perto de 1% do PIB, nossa relação dívida/PIB vem crescendo ao redor de 3 p.p. ao ano, pelo peso dos elevados juros reais.

Os credores dessa dívida passam então a se perguntar: o que acontece se a economia desacelerar ou mesmo entrar em recessão com o peso do aumento de juros? Uma desaceleração econômica traria uma trajetória ainda mais divergente para nossa dívida, podendo acelerar seu crescimento.

A despeito da política monetária apertada pelo Banco Central, o fiscal frouxo e a baixa credibilidade do Governo, aliados a um ambiente internacional mais incerto, traz consigo risco de desvalorização da moeda e consequente recrudescimento da inflação, causando um ciclo vicioso.

A despeito da política monetária apertada pelo Banco Central, o fiscal frouxo e a baixa credibilidade do Governo, aliados a um ambiente internacional mais incerto, traz consigo risco de desvalorização da moeda e consequente recrudescimento da inflação, causando um ciclo vicioso.

O Brasil necessita de uma resposta conjunta e crível do governo federal, congresso e da autoridade monetária para sairmos desse ciclo. No momento em que escrevíamos essa carta, essas condições, que permitiriam um equilíbrio estável, ainda não se encontravam presentes.

O desfalecer da OPEP no petróleo

Outro ativo que nos parece em seu outono após todo o processo de reabertura econômica pós-Covid é o petróleo e seus derivados.

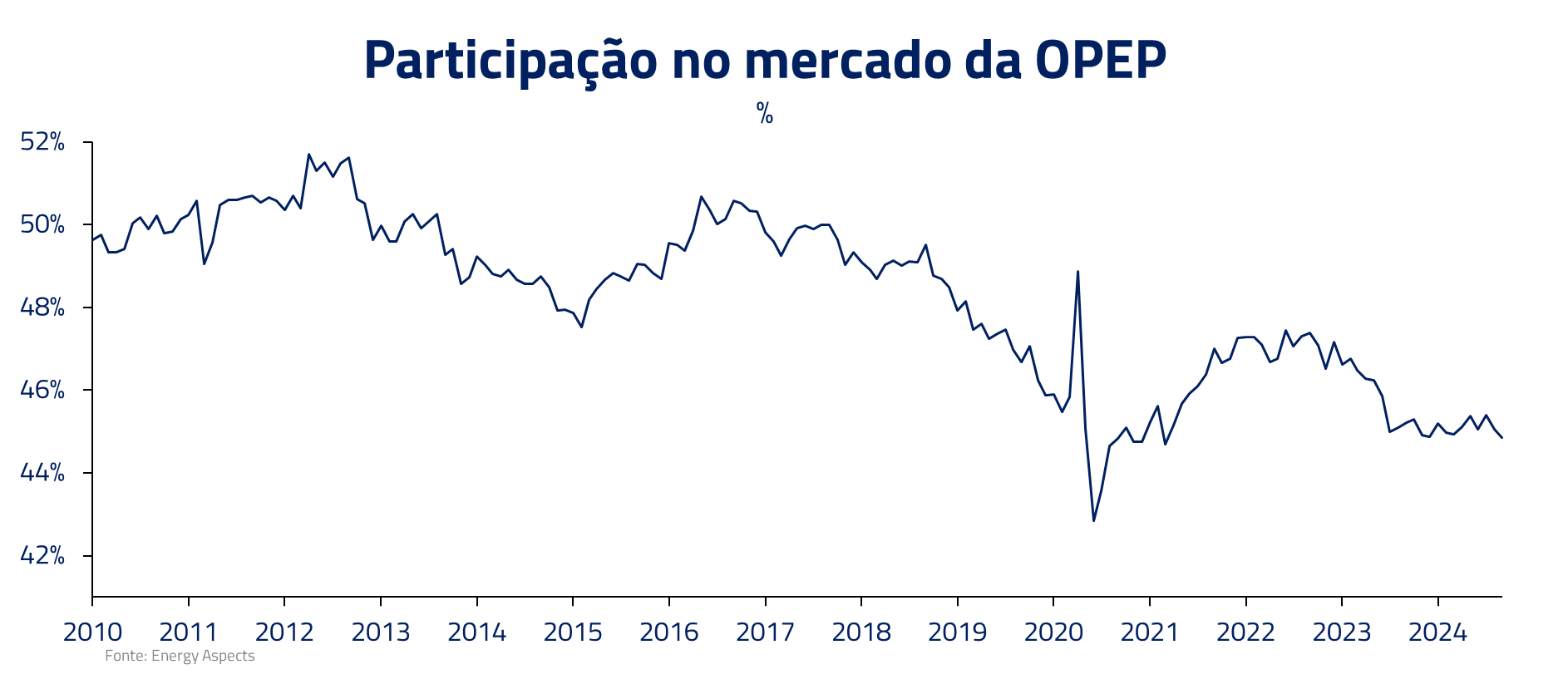

Por décadas, a OPEP manteve controle dos preços de petróleo no mercado global, causando até mesmo as famosas crises do petróleo da década de 1970.

Entretanto, essa dominância foi questionada a partir de 2010, com o crescimento do petróleo de xisto nos Estados Unidos, e durante a crise da Covid, quando o preço do petróleo chegou a negociar abaixo de zero momentaneamente.

Entretanto, essa dominância foi questionada a partir de 2010, com o crescimento do petróleo de xisto nos Estados Unidos, e durante a crise da Covid, quando o preço do petróleo chegou a negociar abaixo de zero momentaneamente.

A saída da pandemia, juntamente a subsequente guerra na Ucrânia, deram alívio para o cartel, levando o petróleo para patamares acima de 100 dólares em 2022.

Todavia, para o próximo ano a situação se torna mais complexa: diversos países fora da OPEP, entre eles o Brasil, Canadá e a Guiana, devem trazer forte crescimento de produção, questionando novamente a dominância do cartel que luta com dificuldade para segurar o preço da commodity com pesados cortes de produção.

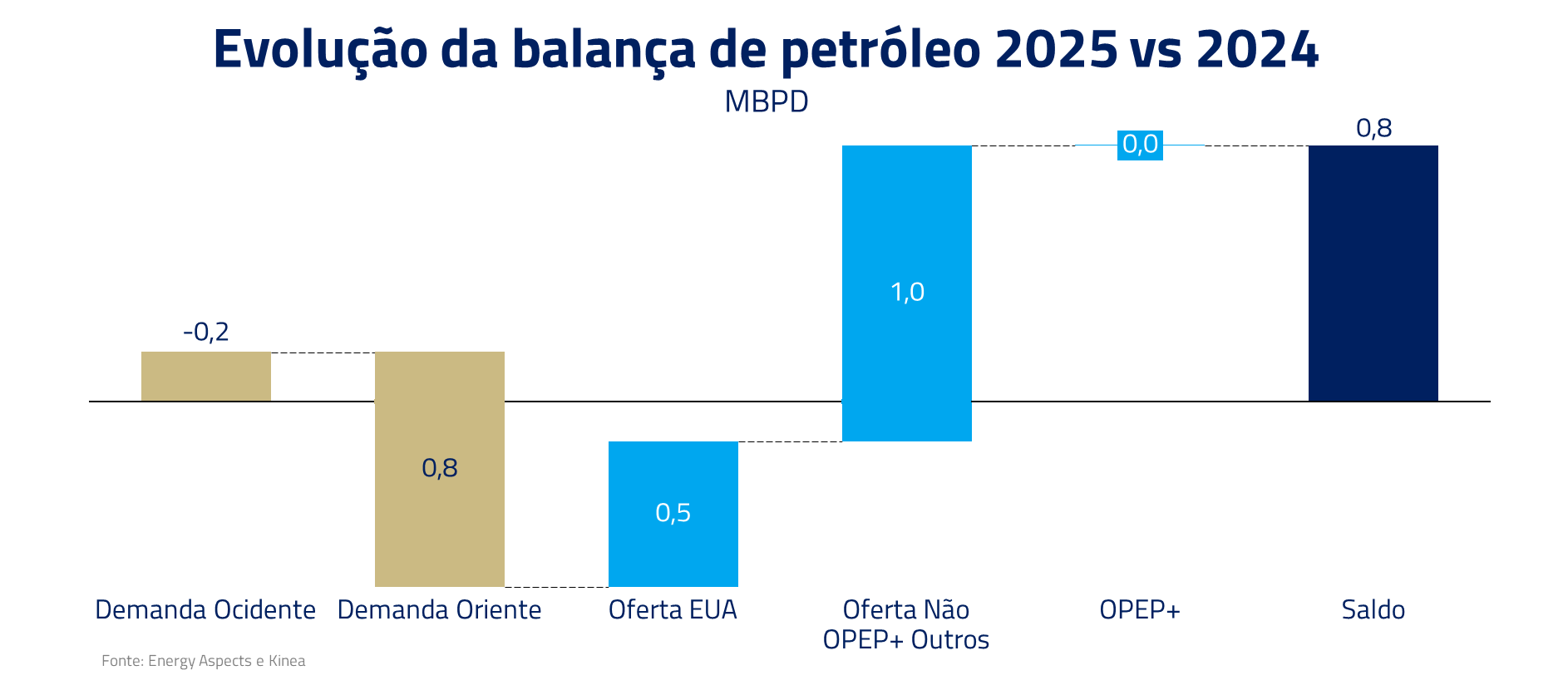

Mantemos uma visão pouco construtiva para a commodity em 2025, tanto pelo lado da oferta quanto pelo lado da demanda, em que diversos sinais na China e ao redor do mundo já apontam por substituição da demanda de gasolina.

Mantemos uma visão pouco construtiva para a commodity em 2025, tanto pelo lado da oferta quanto pelo lado da demanda, em que diversos sinais na China e ao redor do mundo já apontam por substituição da demanda de gasolina.

Inverno: a difícil recuperação da China e velhos problemas no velho continente

O “Inverno” de Vivaldi é austero e sombrio, com passagens que imitam o vento gelado e o estalar de dentes pelo frio.

Representamos aqui ativos que já passaram pelo seu outono, e hoje se encontram em seu nadir em busca de redenção e na esperança de uma futura primavera.

Neve em Pequim

Pensamos que nenhum outro ativo pode representar melhor o inverno, no momento, que a economia chinesa e seus respectivos ativos. Após ser vista como a locomotiva do mundo, a China apresenta desafios que provavelmente representarão um doloroso inverno, não obstante os estímulos sendo promovidos pelo governo central – entre as quais a primeira mudança de instância de política monetária para “estimulativa” desde a crise financeira global de 2008.

Com as municipalidades chinesas enfrentando dificuldades de financiamento, por queda nas vendas de terra para o mercado imobiliário, o sistema de crescimento chinês se tornou mais dependente do comércio global, e a perspectiva de um governo Trump não deve ajudar Pequim.

Com as municipalidades chinesas enfrentando dificuldades de financiamento, por queda nas vendas de terra para o mercado imobiliário, o sistema de crescimento chinês se tornou mais dependente do comércio global, e a perspectiva de um governo Trump não deve ajudar Pequim.

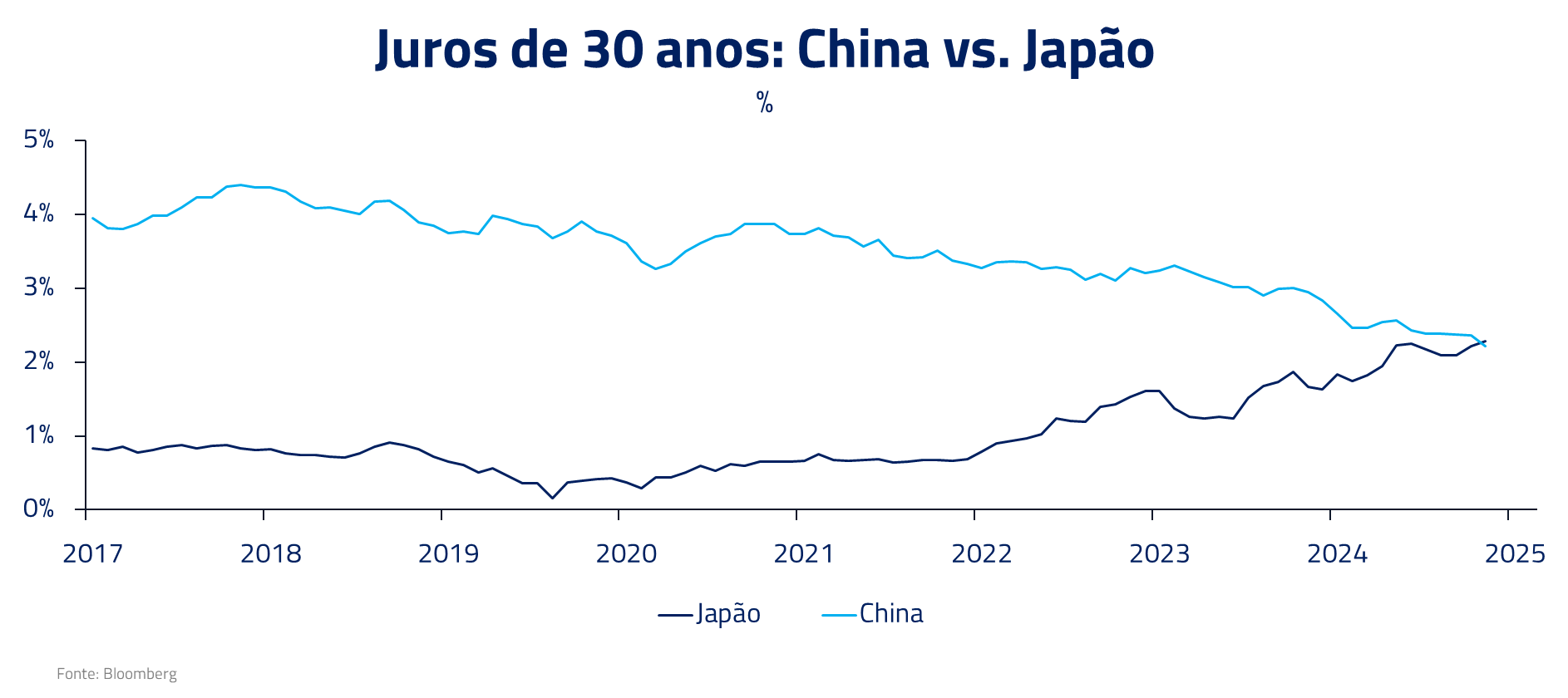

Nos parece que o famoso “canário na mina” dos ativos chineses são as taxas de juros locais, que continuam indicando um processo econômico difícil, negociando no momento a níveis inferiores às taxas japonesas.

Nos parece que o famoso “canário na mina” dos ativos chineses são as taxas de juros locais, que continuam indicando um processo econômico difícil, negociando no momento a níveis inferiores às taxas japonesas.

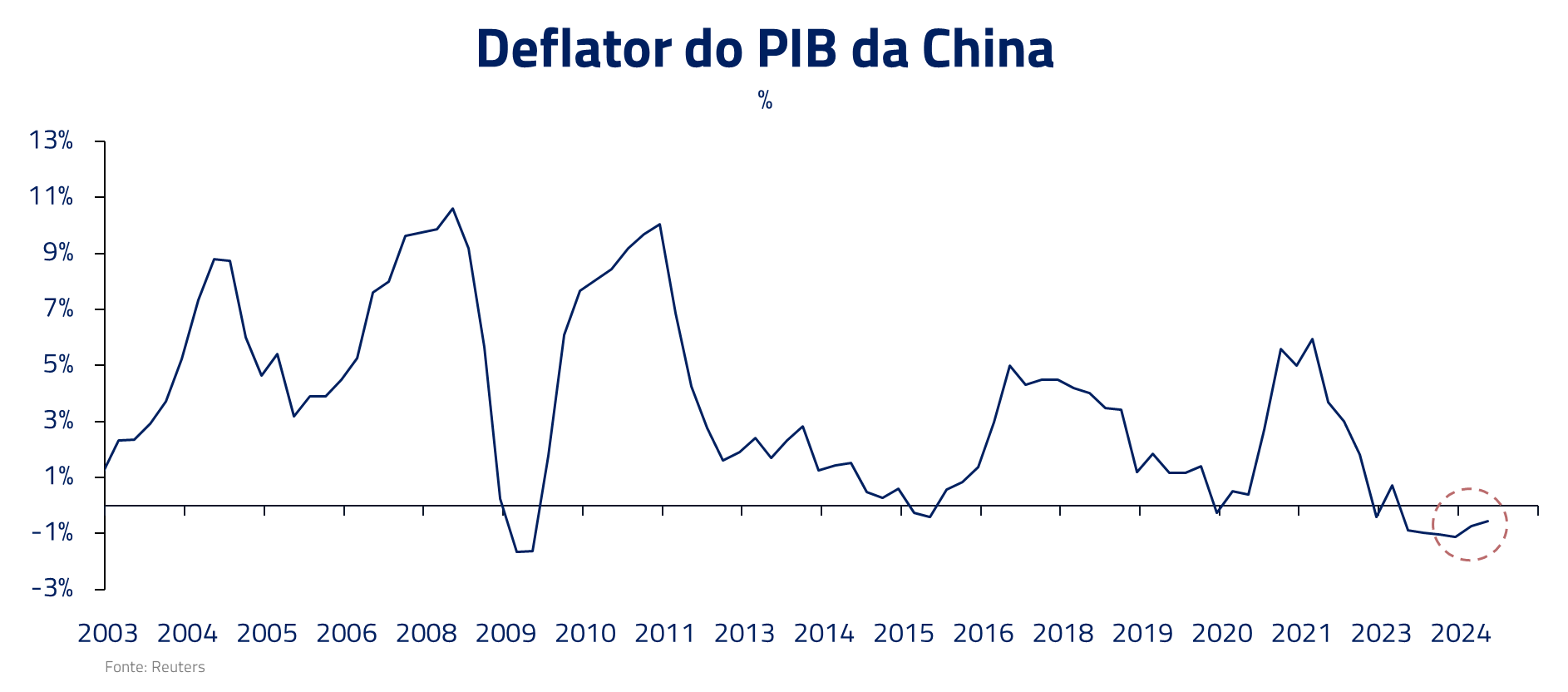

A combinação de uma desaceleração econômica, com elevação de tarifas e um processo deflacionário já presente por três trimestres, sugere a necessidade de desvalorização do Renminbi em 2025.

A combinação de uma desaceleração econômica, com elevação de tarifas e um processo deflacionário já presente por três trimestres, sugere a necessidade de desvalorização do Renminbi em 2025.

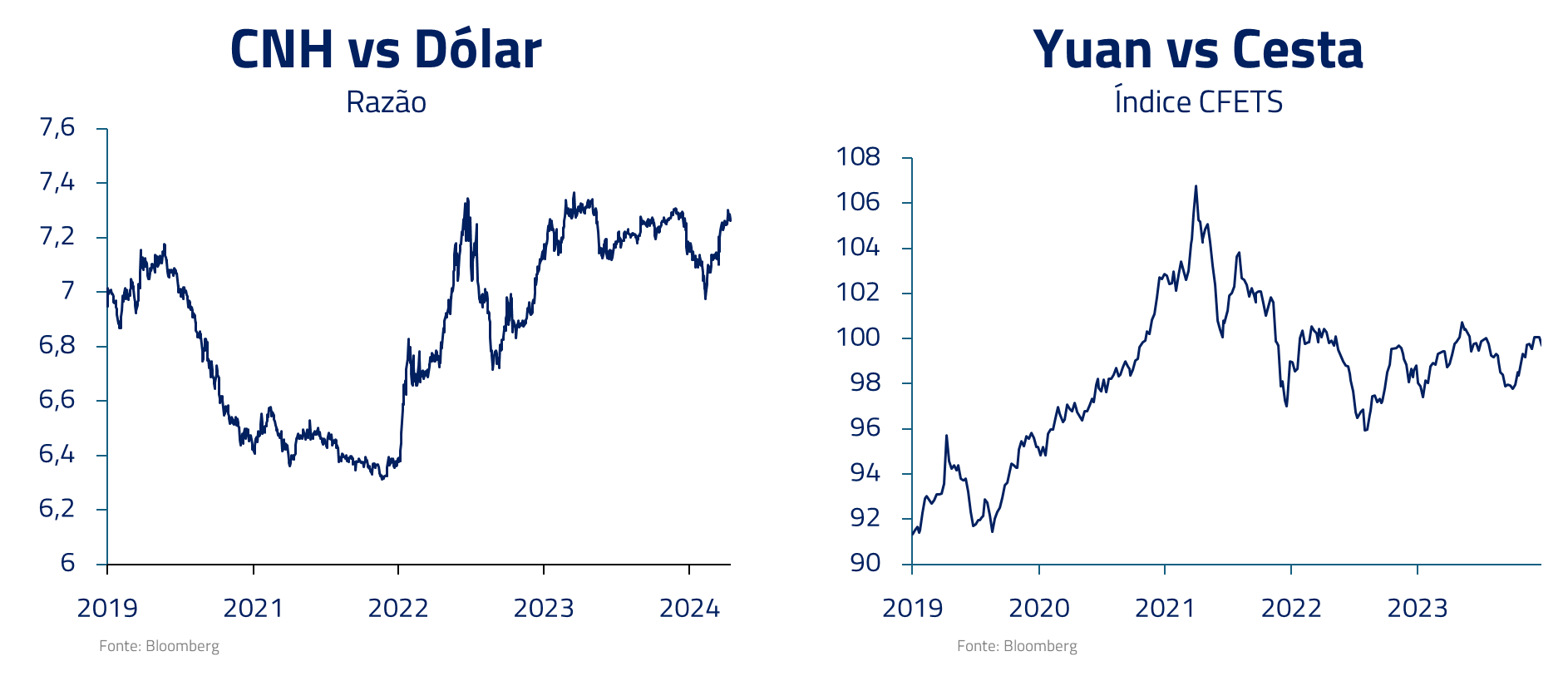

Num contexto de guerra comercial global, onde a China é o centro das atenções, o governo chinês estará bem atento para garantir que a moeda não aprecie contra uma cesta de parceiros comerciais. Caso contrário, a economia estaria sob risco de perder ainda mais competitividade.

Num contexto de guerra comercial global, onde a China é o centro das atenções, o governo chinês estará bem atento para garantir que a moeda não aprecie contra uma cesta de parceiros comerciais. Caso contrário, a economia estaria sob risco de perder ainda mais competitividade.

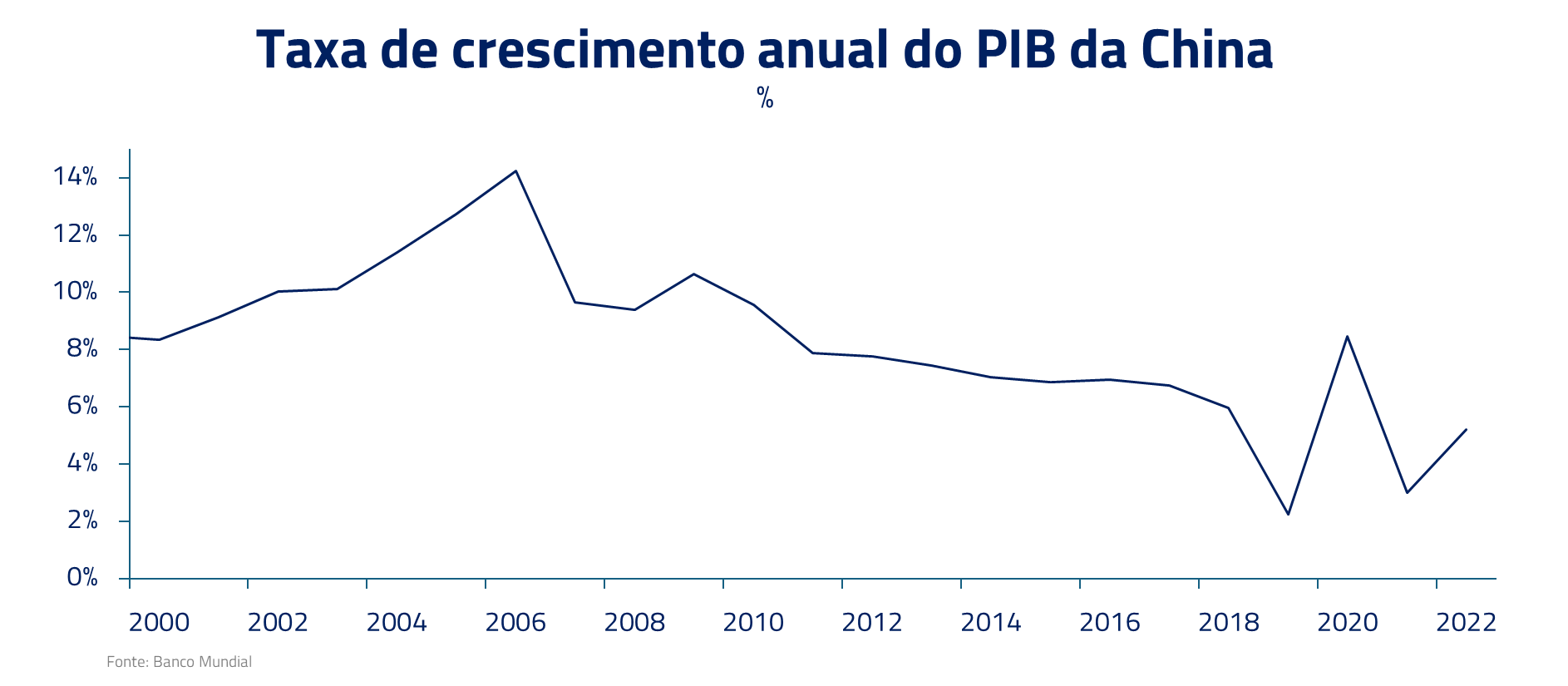

Consideramos que 2025 deve representar um ano de continuidade da desvalorização da moeda chinesa frente ao dólar norte-americano. Embora oficialmente a China cresça 5% ao ano – a meta do governo – a temperatura da economia americana hoje é de um crescimento mais rápido, colocando em questão a era de preeminência da China como locomotiva global.

Consideramos que 2025 deve representar um ano de continuidade da desvalorização da moeda chinesa frente ao dólar norte-americano. Embora oficialmente a China cresça 5% ao ano – a meta do governo – a temperatura da economia americana hoje é de um crescimento mais rápido, colocando em questão a era de preeminência da China como locomotiva global.

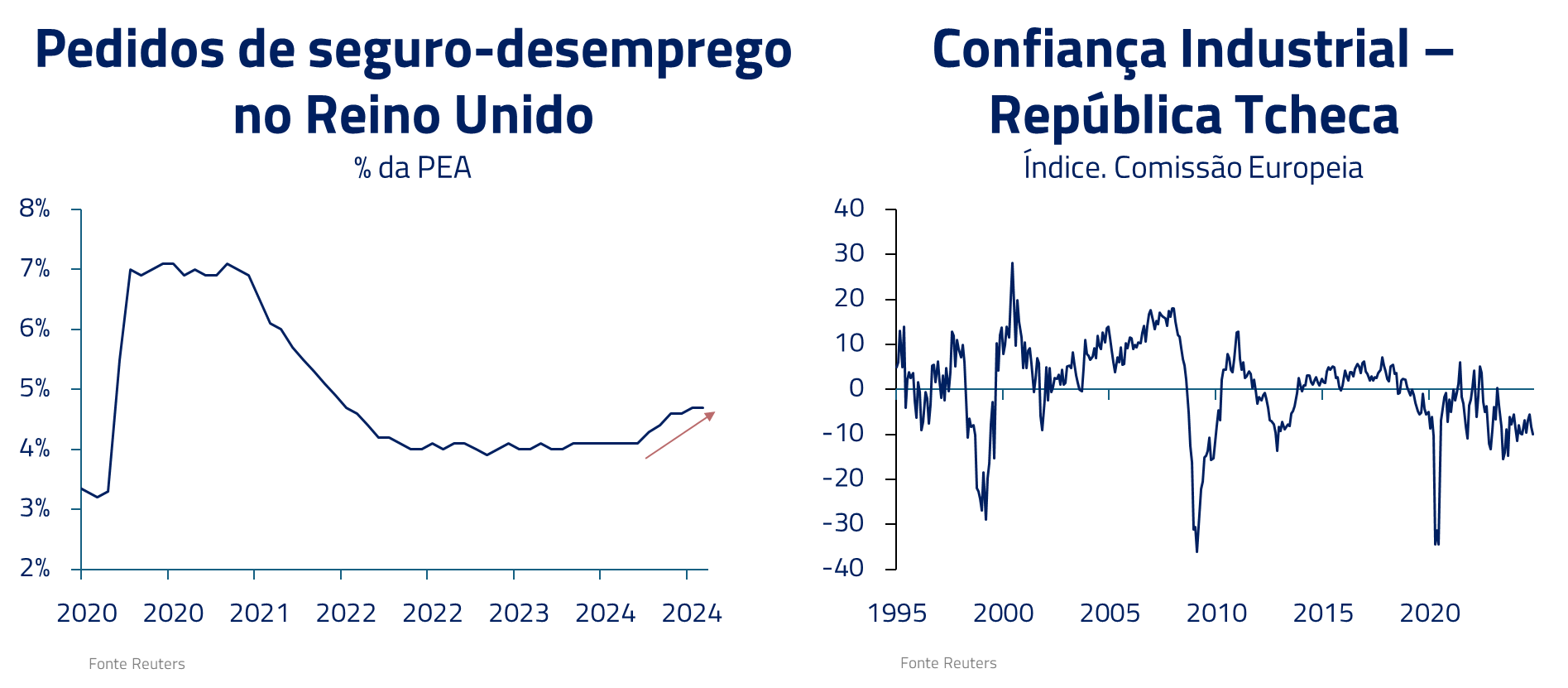

O inverno europeu é duro com a economia

Para fecharmos nosso Kinea Insights, não podemos deixar de mencionar nossa visão sobre o velho continente, terra natal de Antonio Vivaldi.

Em nosso Kinea Insights “A Metamorfose” mencionamos as dificuldades enfrentadas pela indústria europeia vis-à-vis a crescente competição asiática, que no momento se acirra em áreas como veículos elétricos.

Essa malaise tem efeitos por toda a economia europeia, afetando também processos políticos, como a recente queda do primeiro-ministro francês e a eleição na Alemanha em 2025.

Essa malaise tem efeitos por toda a economia europeia, afetando também processos políticos, como a recente queda do primeiro-ministro francês e a eleição na Alemanha em 2025.

O fraco desempenho de economias como a Alemanha, o Reino Unido e a República Tcheca, em nossa visão, deve demandar uma resposta à altura de seus respectivos bancos centrais, com efeitos em juros e moedas locais.

Permanecemos, desse modo, vendidos em moedas no velho continente e aplicados em juros.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

***

“As Quatro Estações” foi um divisor de águas na história da música.

Antes da obra de Vivaldi, a música seguia estruturas rígidas e se baseava em linhas melódicas independentes, com foco na música sacra e celebrações religiosas e em corte.

Vivaldi introduziu uma nova abordagem narrativa na música instrumental, dando destaque ao solista (violino) e ao virtuosismo. A música após Vivaldi passa a contar histórias dentro de um contexto melódico e harmônico mais bem definido.

De modo similar à obra de Vivaldi, os acontecimentos recentes ao norte e ao sul do equador parecem ser um divisor de águas entre 2024 e nossas visões para 2025.

Donald Trump traz nova força para ativos esquecidos como bancos e pequenas empresas nos Estados Unidos. No Brasil, o recente pacote do governo parece trazer um marco divisor, em que o fiscal entra definitivamente na arena macroeconômica brasileira como problema central. Enquanto na Ásia e Europa continuamos a observar economias moribundas, mesmo após os estímulos recentes.

Estaremos juntos em 2025, aprimorando e revisitando os cenários acima descritos, em busca de retornos para nossos cotistas nas diversas classes de ativos e geografias mencionadas. Um feliz 2025 para todos!

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.

Nossas perspectivas para 2025