Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

O campo dos sonhos

O efeito da economia verde na demanda por commodities

“If you build it, they will come”

Field of Dreams (1989)

No filme o Campo dos Sonhos, estrelado por Kevin Costner, o protagonista, no meio de sua plantação de milho, escuta uma estranha voz que lhe diz “if you build it, they will come” (se você construir, eles virão). Ele percebe que deve terminar a plantação e construir um campo de baseball onde os seus grandes ídolos de infância então se materializam por mágica. Dentro de toda a fantasia, entretanto, uma dura realidade: o protagonista fica sem dinheiro para pagar a hipoteca da fazenda uma vez que perdeu a plantação. O campo dos sonhos é belo, mas cobra o seu custo.

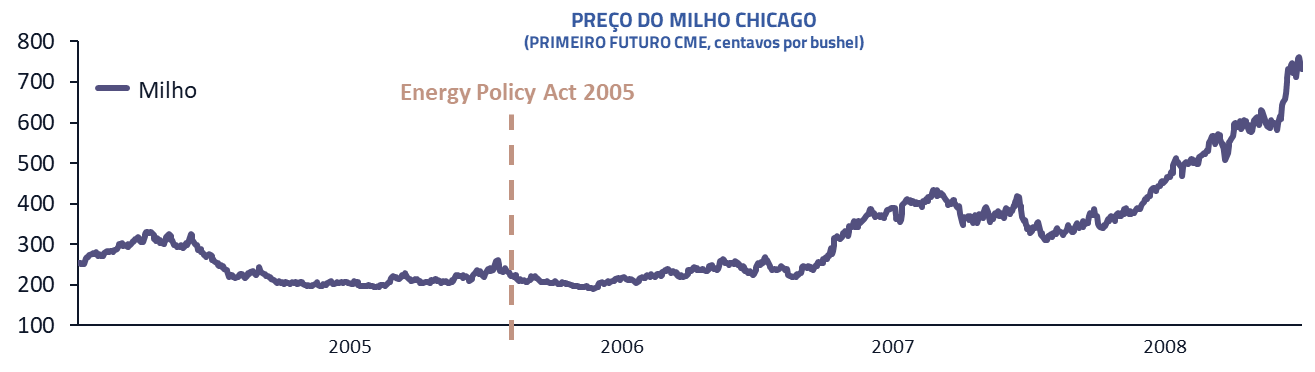

Os Estados Unidos em 2005 e um novo campo dos sonhos

Indo para 2005, durante a gestão de George W. Bush, os Estados Unidos iniciaram sua versão do campo dos sonhos: um novo projeto de energia renovável com a utilização de etanol extraído do milho para ser misturado na gasolina, gerando assim uma fonte de energia renovável e neutra na emissão de carbono na atmosfera.

A ideia inicial parecia ser simples: os Estados Unidos são o maior produtor global de milho e o preço dessa commodity se encontrava estagnado por décadas. O custo da alimentação vinha caindo nas principais economias do mundo: se já comemos barato o suficiente, podemos agora respirar melhor? Podemos trocar uma alimentação um pouco mais cara por uma menor emissão de carbono na atmosfera?

Fonte: Macro trends

O efeito da decisão foi o subsequente aumento do preço do milho de ¢200/bushel em 2005 para ¢800/bushel em 2011. Tal efeito afetou não somente o preço do milho: o grão compete por área com diversas outras culturas, principalmente com a soja. O processo levou a um aumento generalizado de preços agrícolas, afetando também o preço da carne bovina subsequentemente, uma vez que o boi não só compete por espaço de pasto com o milho, mas também se alimenta dele.

O campo dos sonhos da economia global em 2021

Voltando para a atualidade da economia global, estamos realizando um processo semelhante aos Estados Unidos em 2005, mas agora em múltiplas frentes e em escala global. Nosso desejo enquanto sociedade de reduzir emissões de carbono, poluição e mover para uma economia ESG é nobre em seus intuitos, mas também deve cobrar seu custo, que se refletirá em diversas commodities ao longo dos próximos anos.

Nas próximas páginas vamos estudar os efeitos de nossas decisões na direção de uma economia verde em commodities como o petróleo, cobre, alumínio e urânio entre outros.

Esses efeitos vão desde a maior demanda por aplicações “verdes”, como é o caso do cobre em eletrificação, passando também pela redução de oferta de outras commodities por questões ambientais, como é o caso do alumínio, e chegando a problemas potenciais na oferta de outras commodities por estarmos desencorajando investimentos, como é o caso do petróleo. Esperamos que aproveitem a leitura.

Cobre

Forte demanda verde com limitada capacidade de oferta

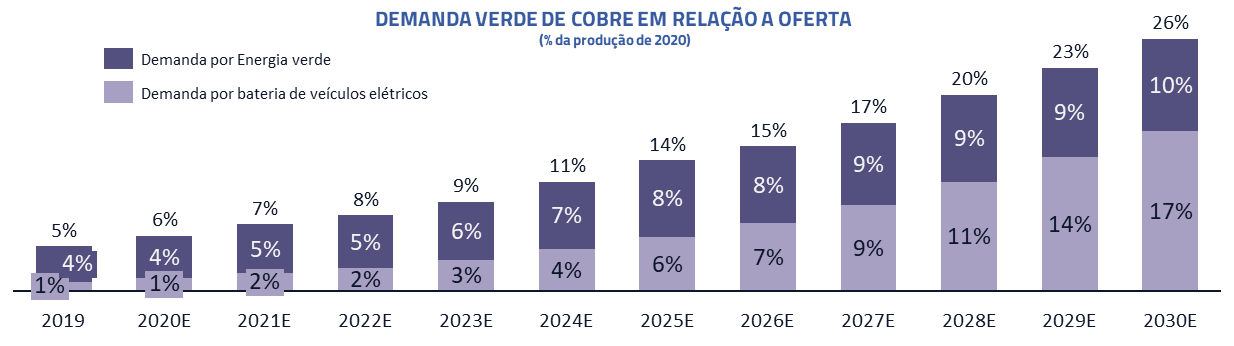

A transição para uma matriz energética renovável não se resume unicamente a geração de energia, mas também compreende sua transmissão e armazenamento. Ocorre que para a transmissão de energia nenhum metal é mais eficiente que o cobre.

Se vamos transformar nossa matriz energética de combustíveis fósseis para renováveis, toda a malha de transmissão terá que ser repensada. As fazendas de energia eólica e solar previstas necessitam de malha de distribuição e os carros elétricos demandam enorme quantidade do metal em comparação com veículos tradicionais.

Fonte: AB Bernstein e Woodmac

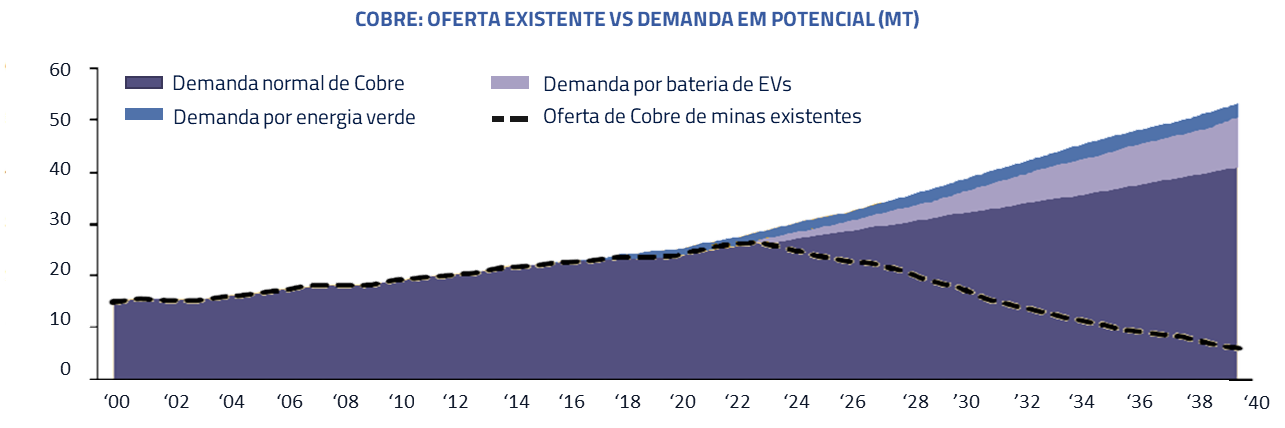

Além do crescimento da demanda, devemos viver também um ambiente desafiador para a oferta. Cobre é um metal raro e os investimentos em extração nos últimos anos têm sido aquém do necessário para enfrentar o crescimento da demanda. Regiões importantes como o Chile e o Peru hoje discutem impostos que podem desincentivar investimentos futuros, e as novas áreas de exploração se encontram em regiões com maior instabilidade política como a África.

Fonte: AB Bernstein e Woodmac

Novos investimentos de exploração, se iniciados hoje, devem levar ao menos cinco anos para gerar oferta substancial, e nesse interregno não vemos perspectiva de a oferta suprir a demanda “verde” para distribuição de energia e carros elétricos. Esse desbalanço provavelmente terá que ser resolvido através de preços mais altos.

Alumínio

Questões ambientais restringindo a oferta

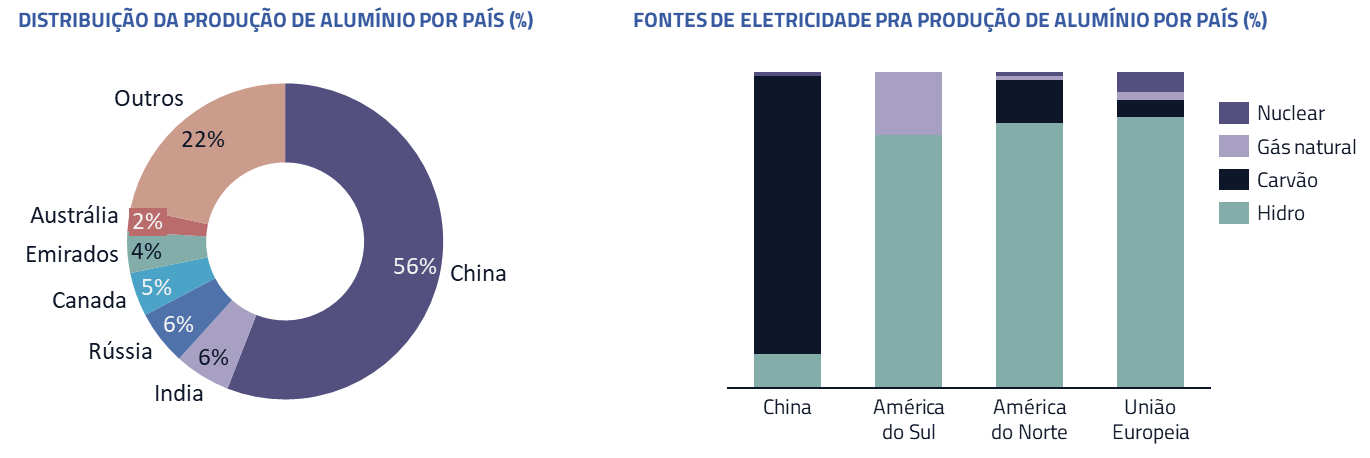

O alumínio reflete um problema distinto do cobre: sua produção demanda enorme quantidade de energia elétrica. O Alumínio é produzido através da bauxita como matéria prima, um dos metais mais abundantes na crosta terrestre. Entretanto, pela quantidade de energia demandada, o metal pode ser considerado como “eletricidade condensada”. Sua produção no ocidente é realizada em regiões com abundância de oferta de energia barata: por exemplo no caso do Brasil e da Noruega, dois dos principais produtores, essa produção se encontra próxima a usinas hidrelétricas.

O problema para o metal é que o principal produtor, a China, responsável por mais da metade da produção global, é um país que possui sua matriz energética baseada em carvão, fonte de maior emissão de carbono na atmosfera.

Fonte: USGS e Bernstein Analysis | Fonte: Ial Statistical System

Nos últimos anos a China tem revisto sua postura em emissões e poluição, tentando reverter uma situação drástica de altíssimos níveis de poluição em diversas regiões do país. Quem já esteve na China deve ter observado o “fog” constante de poluição combinado com os caminhões carvoeiros que trafegam para alimentar a produção de energia.

Fonte: Woodmac, CRU e Goldman Sachs Investment Research

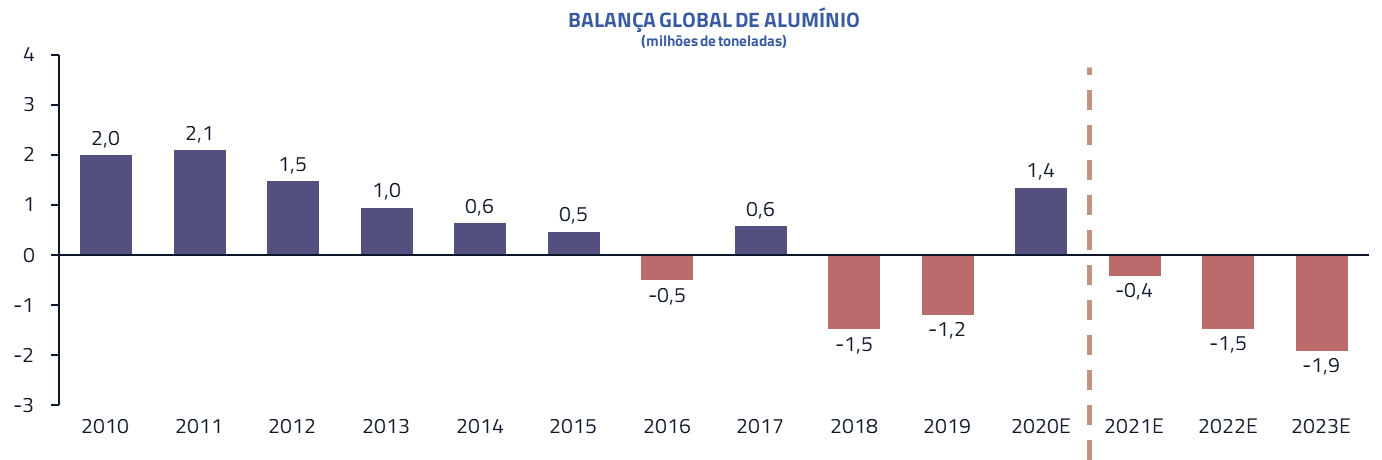

A consequência dessa nova postura tem sido um plateau na produção global, que vinha crescendo fortemente até 2017. Olhando para frente, devemos nos deparar com forte demanda da reabertura econômica juntamente com a inabilidade do mundo de responder com correspondente oferta, gerando um déficit e consequente queda de estoques, que já se encontram em nível abaixo da média histórica.

Fonte: Goldman Sachs Investment Research

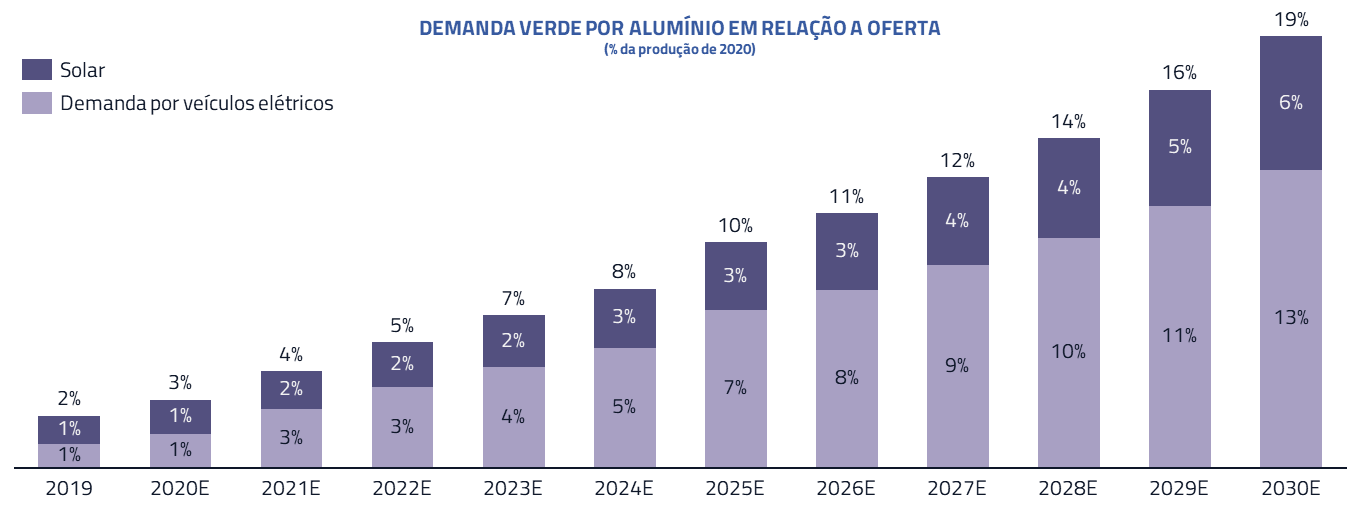

O metal também deve ter sua demanda aquecida pela economia verde, substituindo o aço em transportes e construção por ser mais leve, além da sua utilização em painéis solares. A combinação de uma oferta mais limitada e demanda aquecida para os próximos anos deve também ser resolvida através de preços mais altos para o metal.

Gostaria de investir nos fundos da Kinea? Saiba onde investir.

Petróleo

O risco de desprezarmos a energia que sustenta nossa sociedade

O petróleo tem sido o principal vilão das emissões de carbono dentro do contexto de aquecimento global ao longo das últimas décadas. Não há um dia em que líderes globais não figurem na imprensa apresentando uma visão negativa sobre a commodity. Fundos de investimento hoje ativamente desencorajam investimentos no setor e a própria agência internacional do petróleo chegou a sugerir que investimentos no setor teriam que cessar para cumprir as metas definidas de emissão de carbono.

Entretanto, antes de colocarmos a commodity como pária global, é muito importante que contextualizemos o que os combustíveis fosseis foram e ainda são para a humanidade.

Do início de nossa civilização até cerca do século XVIII, vivemos um ambiente econômico de pouquíssimos ganhos de produtividade onde produção era gerada por esforço humano combinado com animais domesticados: o crescimento econômico era baixo ao ponto de ser imperceptível por gerações. As fontes de energia de então, como a madeira ou moinhos de vento, simplesmente não possuíam a densidade de energia necessária para mover a sociedade no caminho do progresso econômico.

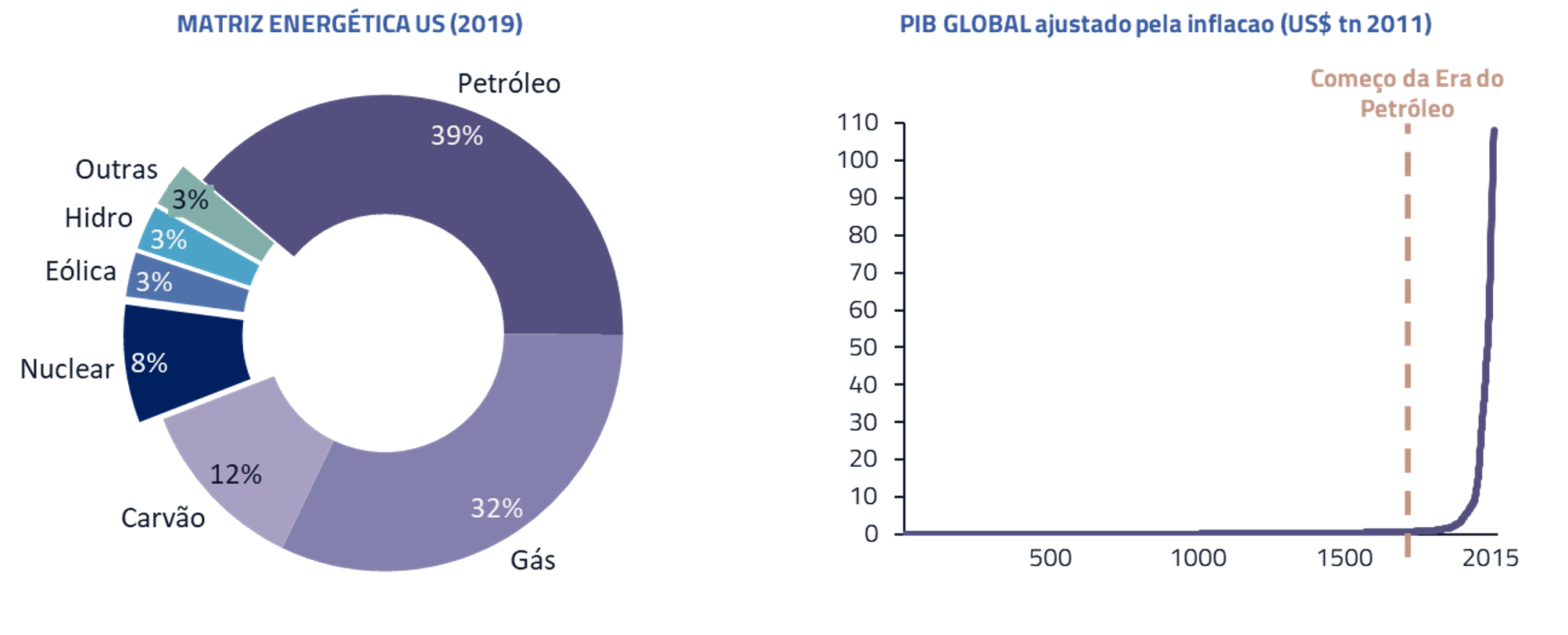

O que mudou no século XVIII foi a utilização de combustíveis fósseis, inicialmente em motores a vapor, e subsequentemente em outras formas de produção de energia. Ainda hoje mais de 70% da energia que move os Estados Unidos, a maior economia do mundo, advém de fontes fósseis.

Fonte: Our World in Data

A utilização de combustíveis fósseis, com sua enorme densidade energética fez com que pudéssemos gastar somente 3% do PIB global com geração de energia, sendo capazes de disfrutar dos benefícios dessa energia para os demais 97% do PIB. A quantidade de energia que geramos é equivalente a cada pessoa no planeta ter 70 pessoas trabalhando 365 dias por ano para elas.

Esse fator de 3%/97% reflete o fato que o petróleo gera um retorno sobre investimento de cerca de 30-40x (EROEI – energy return on energy invested), conseguindo esse elevado retorno pela enorme densidade de energia que possui.

Fonte: Kinea e GOEHRING & ROZENCWAJG

Embora não seja nossa intenção debater o número exato do EROEI para as fontes renováveis, é suficiente mencionar que os combustíveis fósseis tem uma eficiência energética maior. Isso deve ser intuitivo: fontes eólicas e solares possuem densidade energética muito menor que uma pedra de carvão queimando. Na história sempre nos movemos de energias menos densas (moinhos de vento, animais domesticados) para fontes mais densas (carvão, petróleo, gás, nuclear). Regredirmos na escala de densidade não é uma decisão trivial.

Na prática, a decisão de migrarmos do petróleo deve fazer com que gastemos mais do PIB global com geração de energia e menos com os benefícios dessa geração. Um EROEI de 10x por exemplo faria com que o percentual do PIB global atribuído a geração de energia passasse de 3% para 10%. Em outras palavras, teremos provavelmente que pagar mais caro pela energia que consumimos. Um efeito semelhante ao que aconteceu com o preço do milho, como apresentamos na introdução dessa carta.

Fonte: EIA

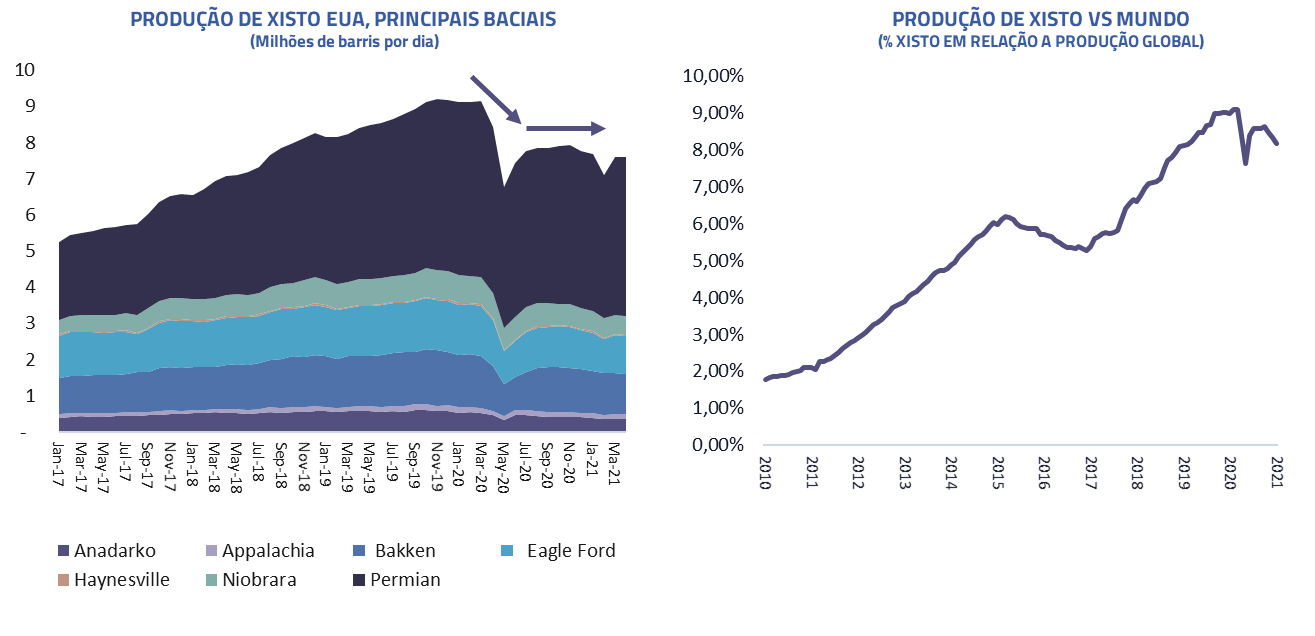

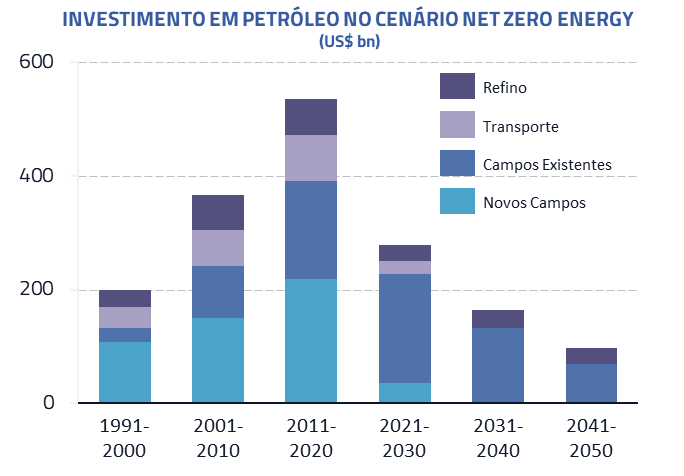

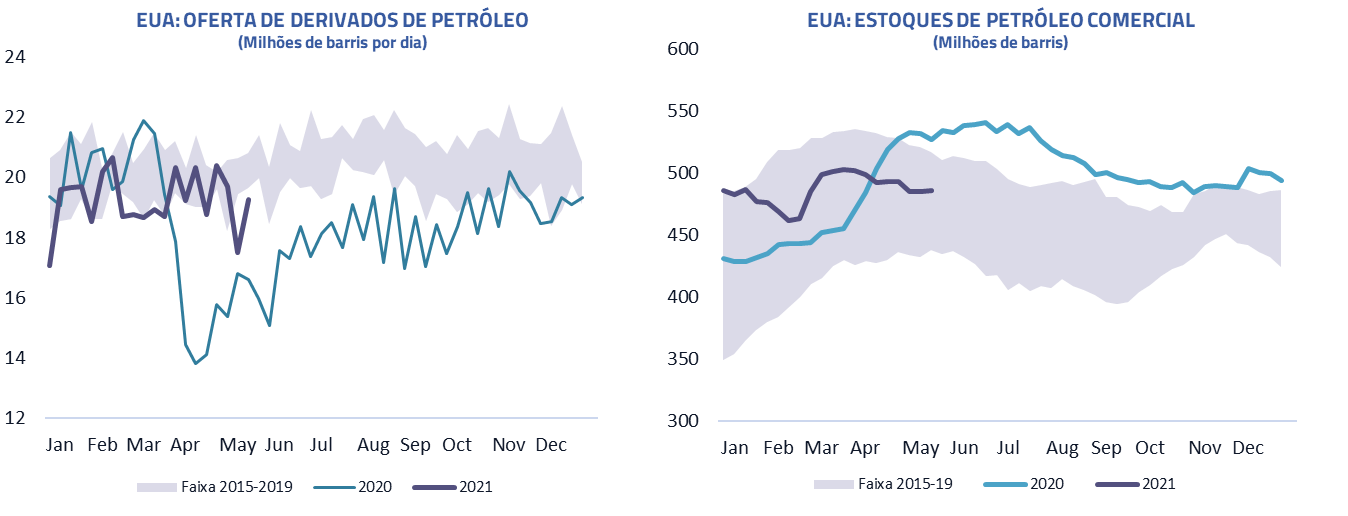

Na última década, vivemos um ambiente benigno para o preço do petróleo em virtude da entrada da produção de petróleo de xisto nos Estados Unidos, que se tornou ao longo dos últimos anos cerca de 10% da produção total do planeta. Entretanto, para os próximos anos devemos ver um cenário distinto: as empresas de xisto nos Estados Unidos passaram por problemas financeiros nos últimos anos e a atual administração Biden está ativamente desencorajando investimentos no setor (limitando acesso a terras federais e cancelando importantes pipelines). O resultado é que a produção já apresenta declínio e o número de novas sondas se encontra em nível sub ótimo para garantir crescimento de produção futura.

Fonte: IEA

Isso ocorre em um período onde os estoques começam a se normalizar após a pandemia e a demanda começa a dar sinais de recuperação. Com uma oferta marginal agora concentrada nas mãos da OPEP+ podemos ver preços substancialmente mais altos nos próximos anos.

Fonte: IEA

Urânio

A única fonte escalável de eletricidade de base livre de carbono

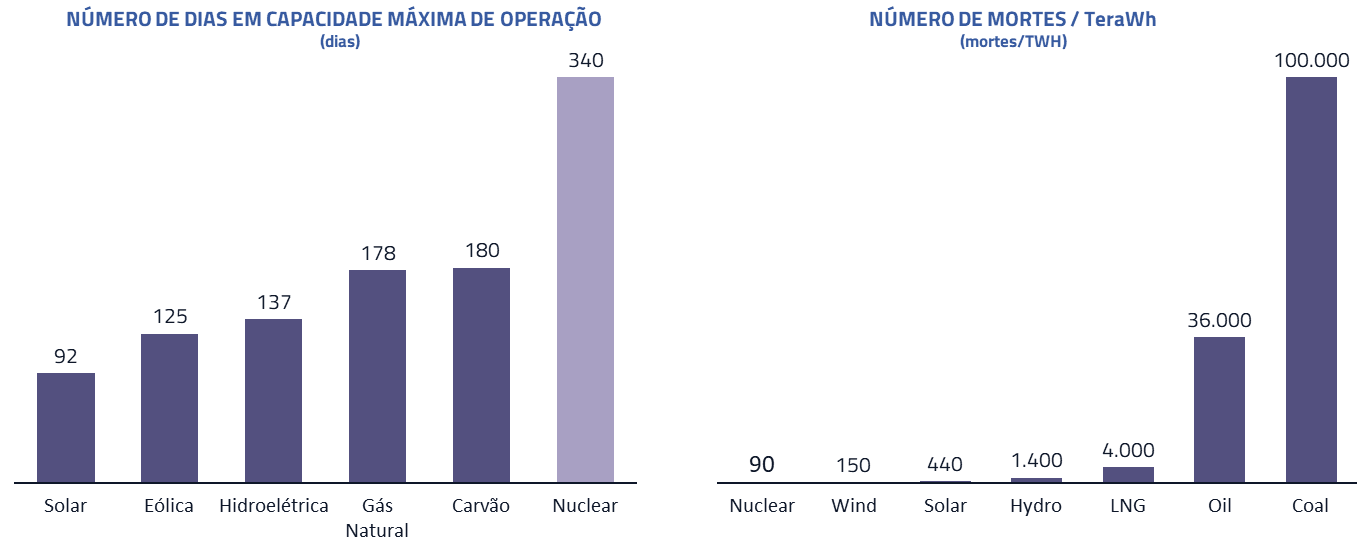

Energias renováveis como a eólica e a solar sofrem de um sério problema: intermitência. Não podemos esperar que o vento ou dias de Sol sejam constantes. Como a tecnologia de baterias não nos permite armazenamento de energia elétrica para uso futuro, temos necessidade de fontes limpas de energia que possam ser usadas como eletricidade de base (baseload). Existem duas fontes limpas possíveis para esse papel: hidroelétrica e nuclear.

Ocorre que a energia hidroelétrica também apresenta sérios problemas ambientais. Como praticamente todas as áreas mais óbvias do planeta já foram exploradas para geração desse tipo de energia, novas áreas, quando existentes, implicam a criação de enormes reservatórios que têm profundas implicações ambientais. Nesse contexto, a energia nuclear se apresenta como a única alternativa escalável para a geração de energia de base e livre de carbono.

Fonte: EIA | Fonte: Statista

Após os eventos de Chernobyl e Fukushima, a energia nuclear passou a ser olhada com desdém pela sociedade ocidental. Entretanto, ao longo dos anos, a tecnologia tem sido aprimorada e os padrões de segurança hoje se encontram em níveis bastante elevados. A energia nuclear ao longo da história tem gerado o menor número de mortes por watt-hora e possui a capacidade de gerar energia de modo praticamente intermitente.

Fonte: IAEA | PRIS

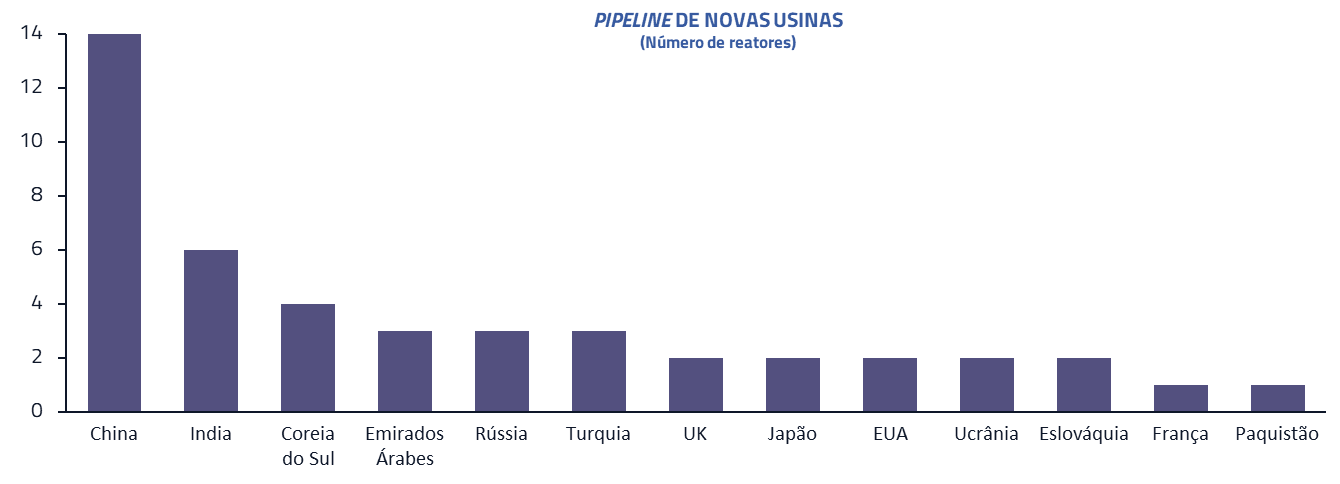

Diversos países já se movem na direção de ampliar sua capacidade de geração de energia nuclear. A China, com sua matriz energética muito concentrada em carvão, embarcou em um projeto de construção de novas usinas. Nos Estados Unidos, a administração de Joe Biden também já estuda a retomada de projetos de construção de usinas nucleares para atingir metas de emissão de carbono. Na Europa, diversas usinas que estavam programadas para serem desativadas estão sendo mantidas em funcionamento pela inviabilidade de manter os objetivos de queda de emissão de carbono com outras fontes de energia.

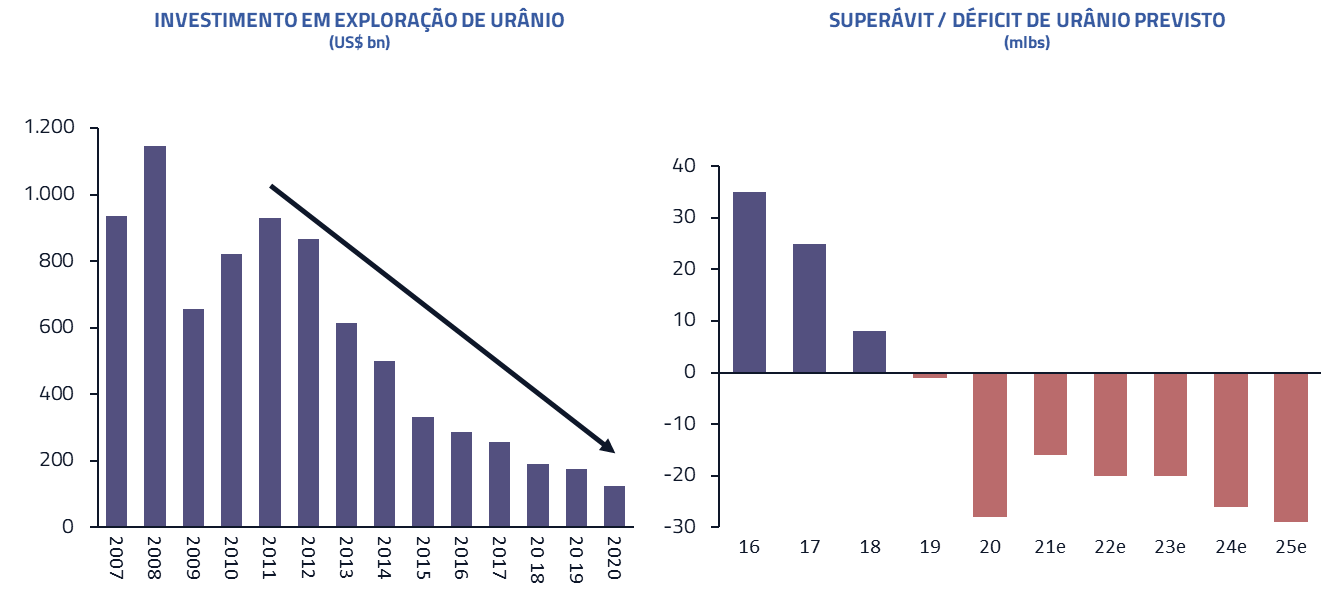

Fonte: S&P Global Market Intelligence | Fonte: Canaccord Genuity estimates

A consequência desse processo deve ser um aumento significativo da demanda por urânio ao longo da próxima década. O crescimento de demanda encontrará, por outro lado, uma função de oferta subpar: ao longo da última década, principalmente após o tsunami que afetou Fukushima no Japão, a produção de urânio tem sido reduzida substancialmente. Já estamos observando queda nos estoques e as projeções para os próximos anos é de déficit substancial, que deve levar a apreciação da commodity.

Obviamente para o futuro de nossa sociedade e o bem-estar das próximas gerações, nós na Kinea estamos comprometidos com a formação de uma sociedade responsável do ponto de vista ambiental e defendemos as iniciativas por um mundo mais limpo, com menos carbono e com melhores práticas de governança corporativa.

Entretanto, o ponto que estamos levantando nessa carta é que existem sim custos que a sociedade e investidores devem estar atentos durante esse período de transição. A economia verde demandará recursos em áreas que hoje não somos capazes ainda de prover a oferta. Isso acarretará movimentos em preços de commodities que podem se tornar relevantes e como investidores devemos estar atentos.

Deixamos o leitor com uma frase de Lord Byron, célebre poeta inglês, que figura na abertura do filme ‘Into te Wild’, que toca no tema do contato do homem com a natureza, com seus prazeres e desafios.

“Amo não menos o homem, mas mais a natureza.”

Lord Byron

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Estamos sempre à disposição de nossos clientes e parceiros para eventuais dúvidas!

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.