Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

O renascimento da demanda de energia elétrica nos Estados Unidos

“Matrix” é um filme clássico de ficção científica, lançado em 1999, que explora uma realidade distópica em que a humanidade é inconscientemente aprisionada dentro de uma simulação de realidade virtual extremamente sofisticada, criada por máquinas inteligentes. No mundo real, essas máquinas usam os corpos humanos como fontes de energia, enquanto suas mentes vivem dentro desse mundo simulado chamado Matrix.

O protagonista Neo, interpretado por Keanu Reeves, é um programador de computadores que descobre a verdade e junta-se a um grupo de rebeldes para livrar a humanidade desse destino. O filme é conhecido por suas profundas questões filosóficas sobre a natureza da realidade, explorando temas como livre arbítrio, tecnologia e controle.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

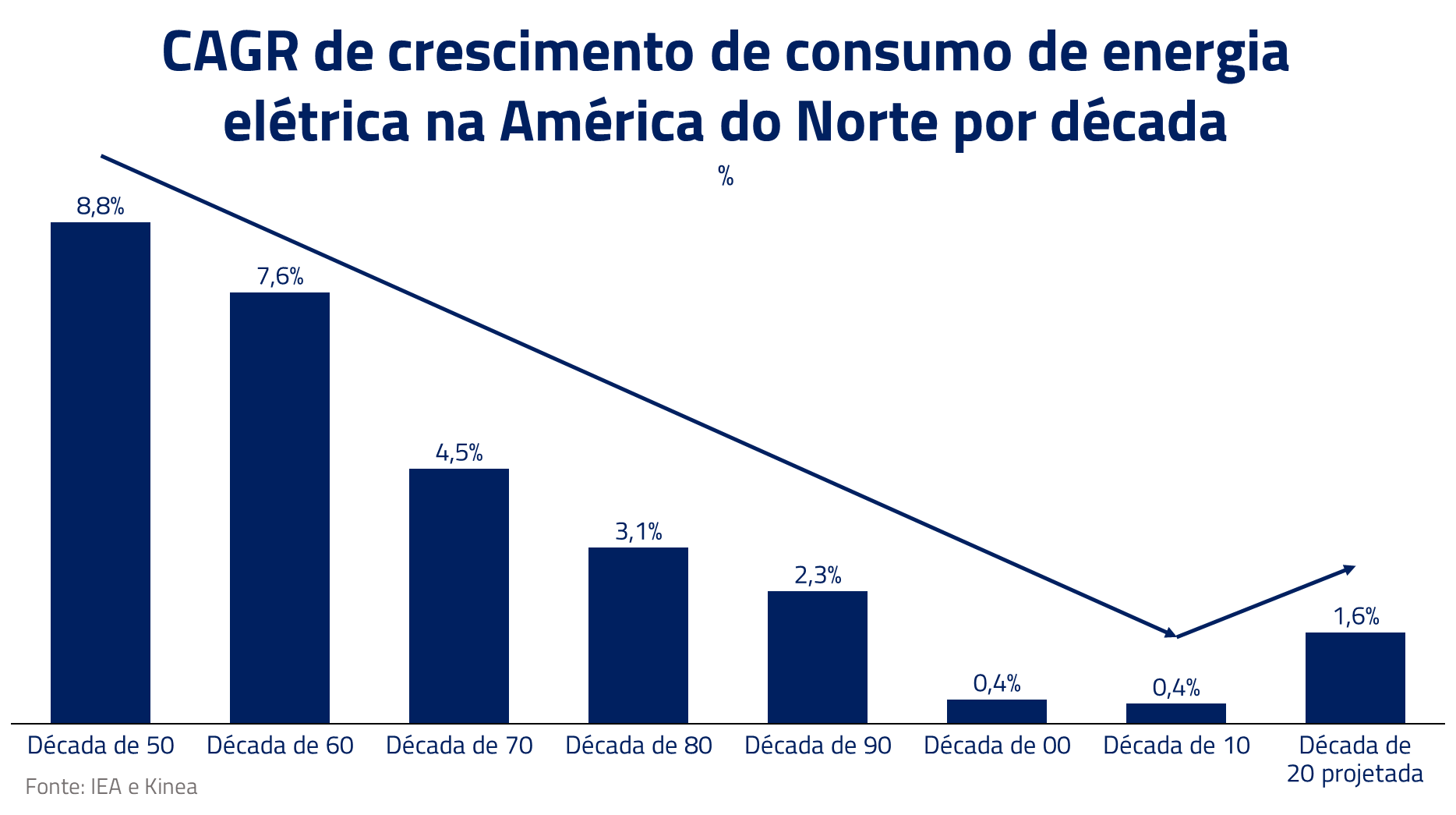

Por que usamos Matrix para a analogia do nosso Kinea Insights? No filme, as máquinas vão ao extremo de aprisionar toda a humanidade pela necessidade de energia, após um apocalipse nuclear. De forma similar, a máquina econômica norte-americana se encontra hoje em uma encruzilhada energética, com a volta do crescimento da demanda por eletricidade após anos de estagnação.

Essa nova onda de demanda é alimentada pelo crescimento de data centers, pela adoção crescente de veículos elétricos, pela busca por redução do uso de combustíveis fósseis e, em menor escala, pela volta da indústria ao território americano (reshoring).

Neste Kinea Insights, abordaremos a magnitude dessa demanda incremental de eletricidade nos EUA, e como isso impacta o setor elétrico americano. Em uma analogia ao filme, estamos oferecendo aos leitores a famosa “pílula vermelha” que Morpheus apresenta a Neo, para quebrarmos nossas ilusões sobre uma demanda estagnada de energia ao norte do Equador, e mostrar o quão profunda essa mudança pode ser.

As novas fontes de demanda

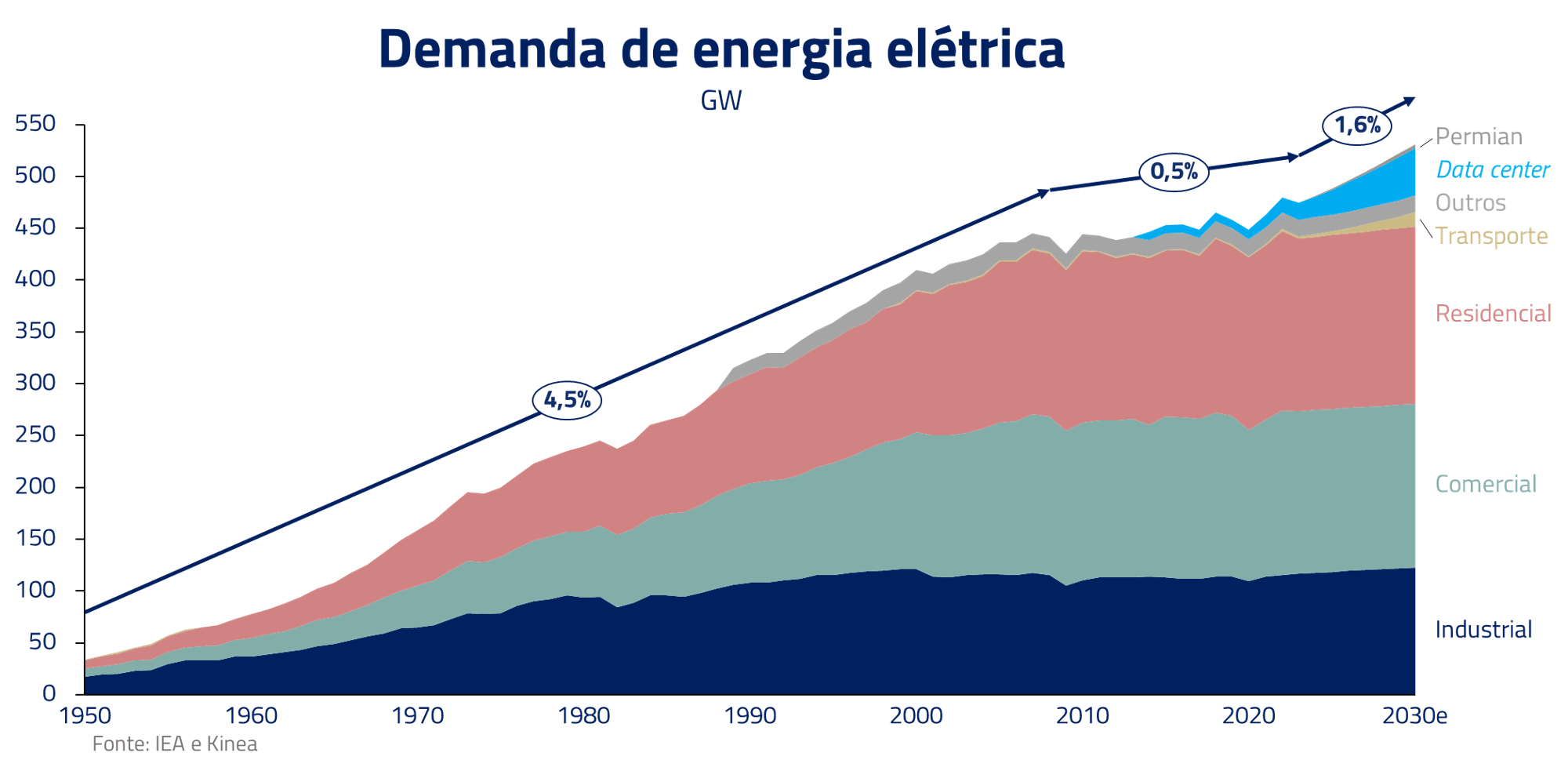

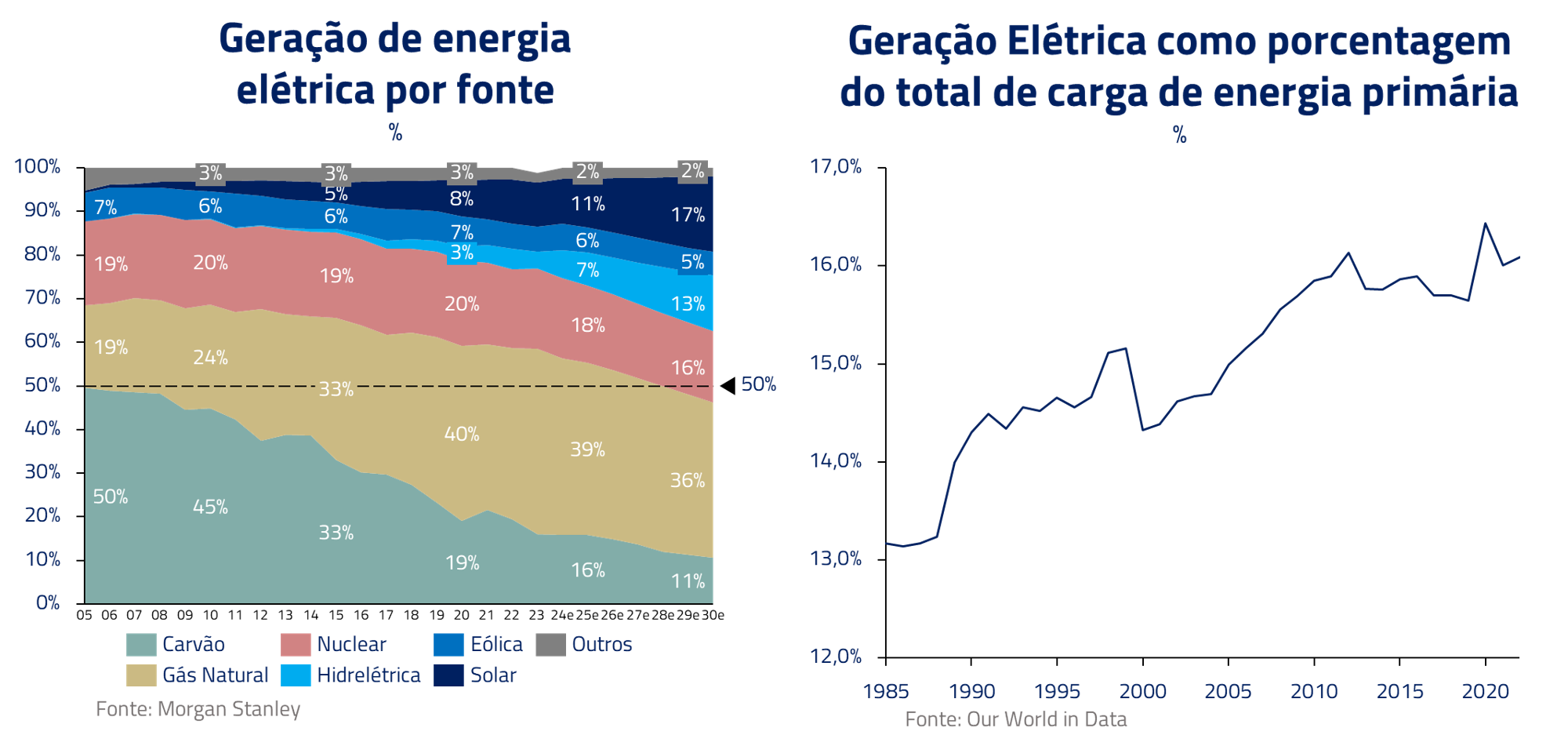

Primeiramente, é importante colocarmos em contexto a demanda total de energia da economia norte-americana. Os Estados Unidos consomem uma enorme quantidade de energia, demandando aproximadamente três mil gigawatts (GW) de carga e quase 20% de toda a energia consumida no planeta. Essa energia é provida principalmente por fontes fósseis não renováveis como gás natural, petróleo e carvão que representam cerca de 80% da demanda total de energia dos Estados Unidos.

Desse total de demanda energética, cerca de 500 GW, ou 16% do total, são demandados para eletricidade. A rede elétrica, diferentemente do total da economia, é menos dependente em combustíveis fósseis, com uma tendência clara de movimento na direção de fontes renováveis.

É fácil imaginarmos que qualquer plano de redução de dependência da economia norte-americana por fontes fósseis tem que passar pela eletrificação da demanda por energia, gerando enorme necessidade de investimento na infraestrutura do grid elétrico nos Estados Unidos. Este é um tema estrutural que estará conosco pelas próximas décadas e que, certamente, revisitaremos em muitos insights futuros.

Para esse insights, vamos focar nos sinais mais mensuráveis do esperado crescimento de demanda. Embora acreditemos que o crescimento deva ser muito superior a essas projeções, esses são os componentes tangíveis para quantificarmos, hoje, o potencial de crescimento da demanda elétrica.

O crescimento explosivo dos data centers (e a aceleração via inteligência artificial generativa)

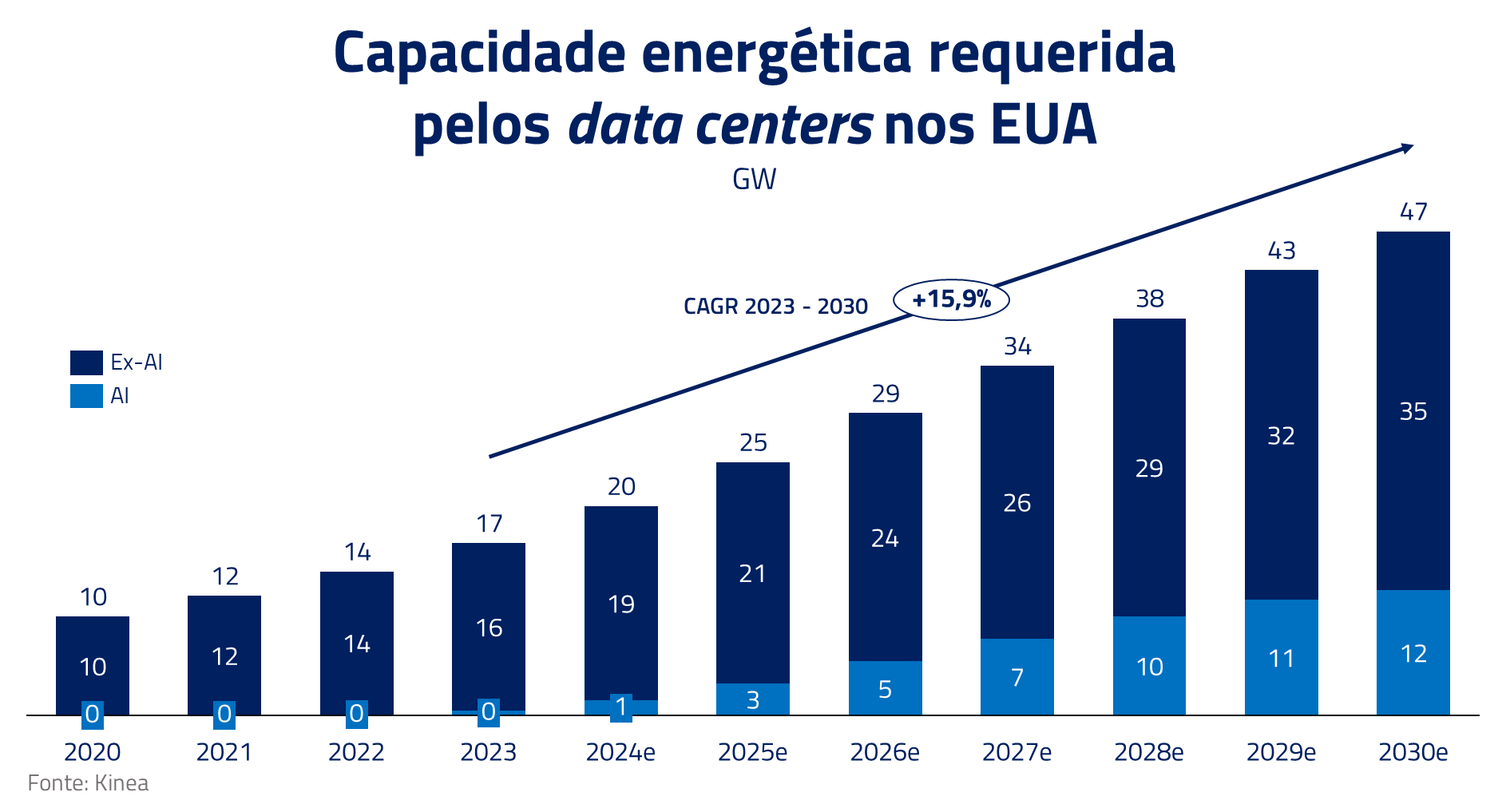

A demanda por serviços digitais na nuvem e outras aplicações baseadas em dados tem crescido a um ritmo acelerado, levando a um aumento expressivo no número de servidores nos últimos anos.

Soma-se a isso a inteligência artificial, que tem se tornado cada vez mais importante em diversas áreas da sociedade. O aumento exponencial do uso dessa tecnologia traz a necessidade da criação de diversos novos data centers, que utilizam uma série de processadores específicos para essa tarefa, e que consomem ainda mais energia que os data centers tradicionais.

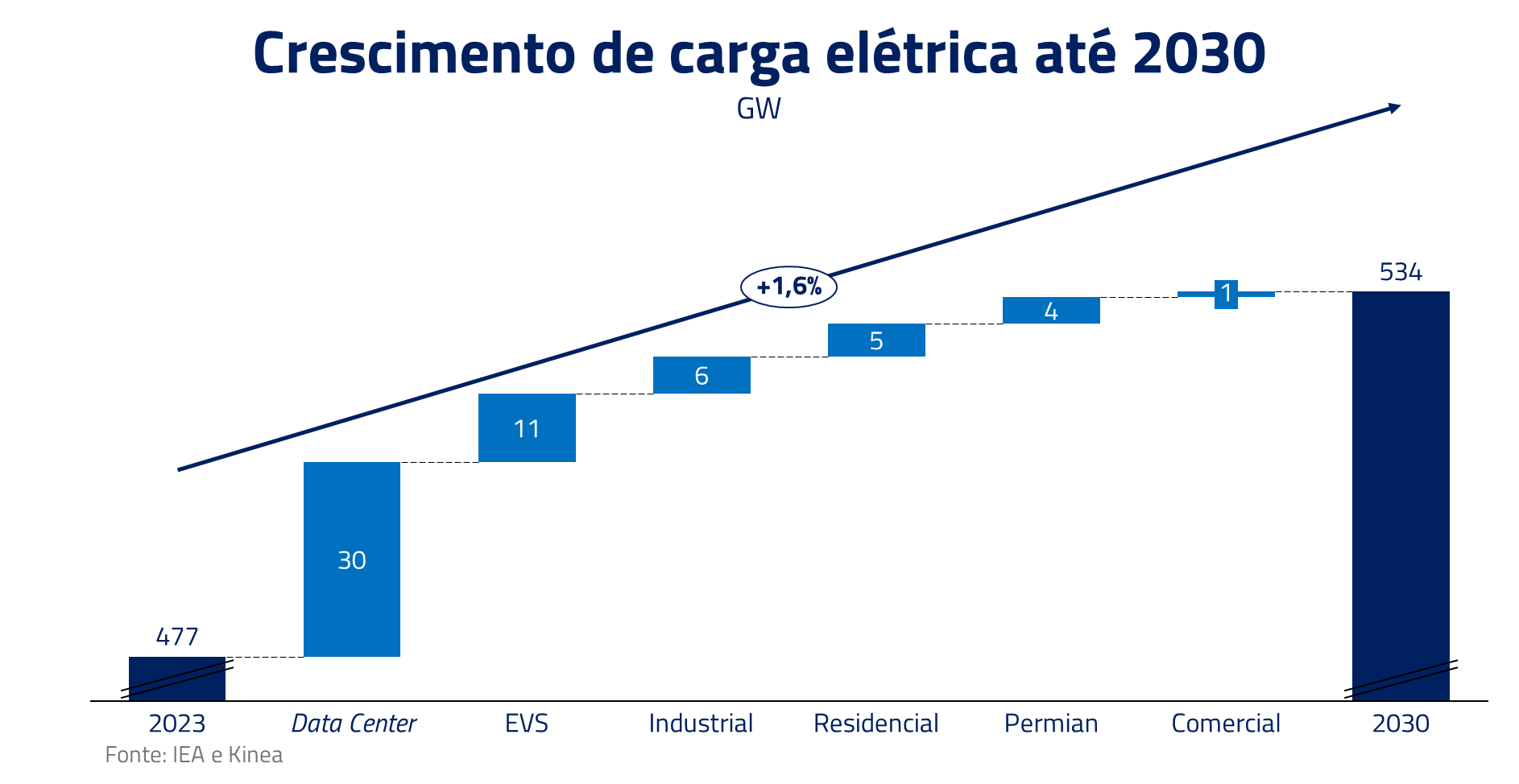

Todo esse investimento em novos data centers levou os Estados Unidos a experimentarem um aumento significativo no consumo de energia. A carga elétrica demandada pelos data centers nos EUA em 2023 teve um aumento maior que 40% comparado a 2021, e a tendência é que essa demanda cresça ainda mais, principalmente quando se coloca na conta o aumento incremental provocado pela Inteligência Artificial.

Com isso, estimamos um acréscimo de 30 GW de carga de energia elétrica nos EUA vindo de novos data centers até 2030. Para ter como referência, o Brasil inteiro tem carga de aproximadamente 80 GW.

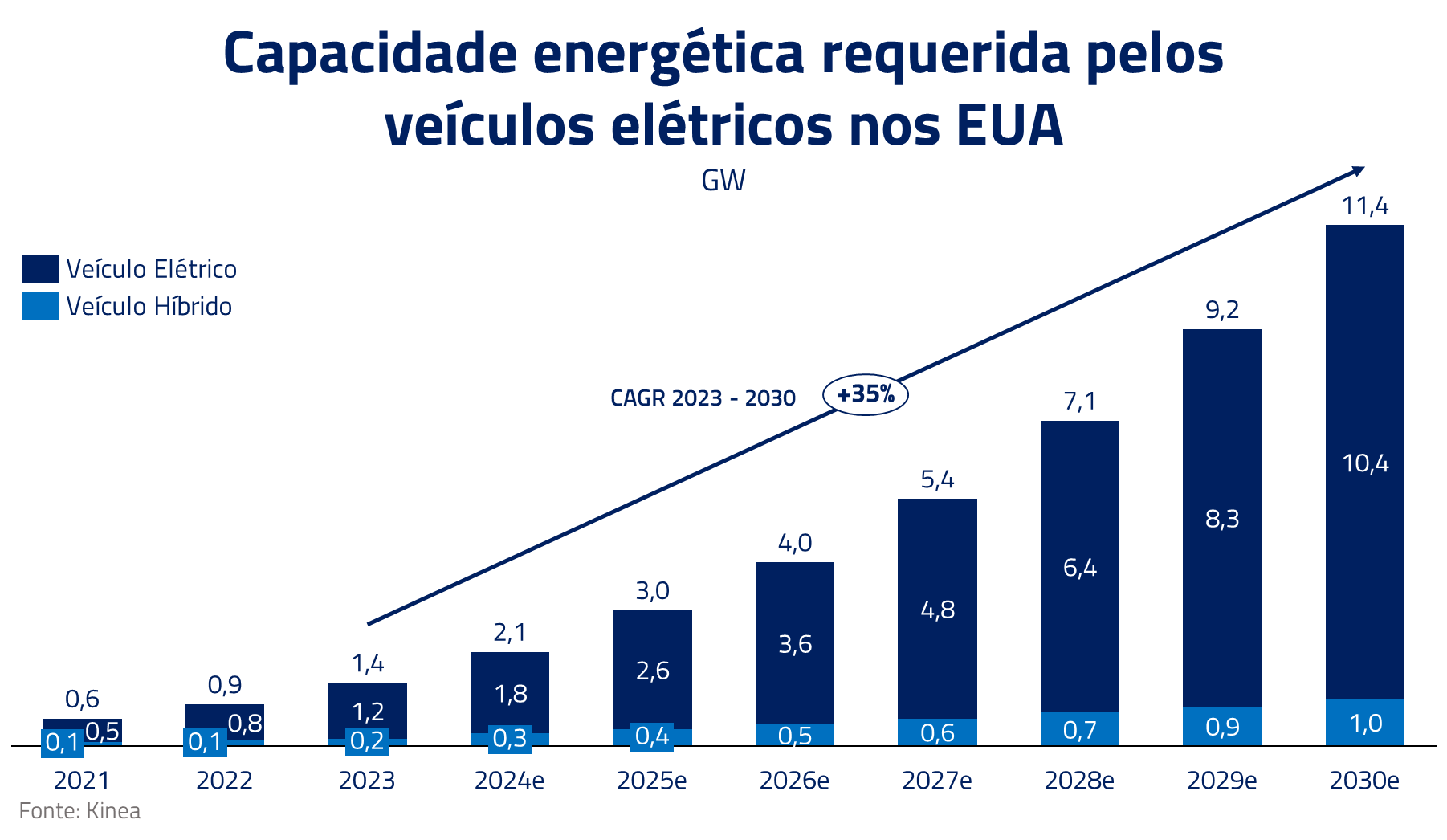

Veículos elétricos transferem demanda energética para o grid elétrico

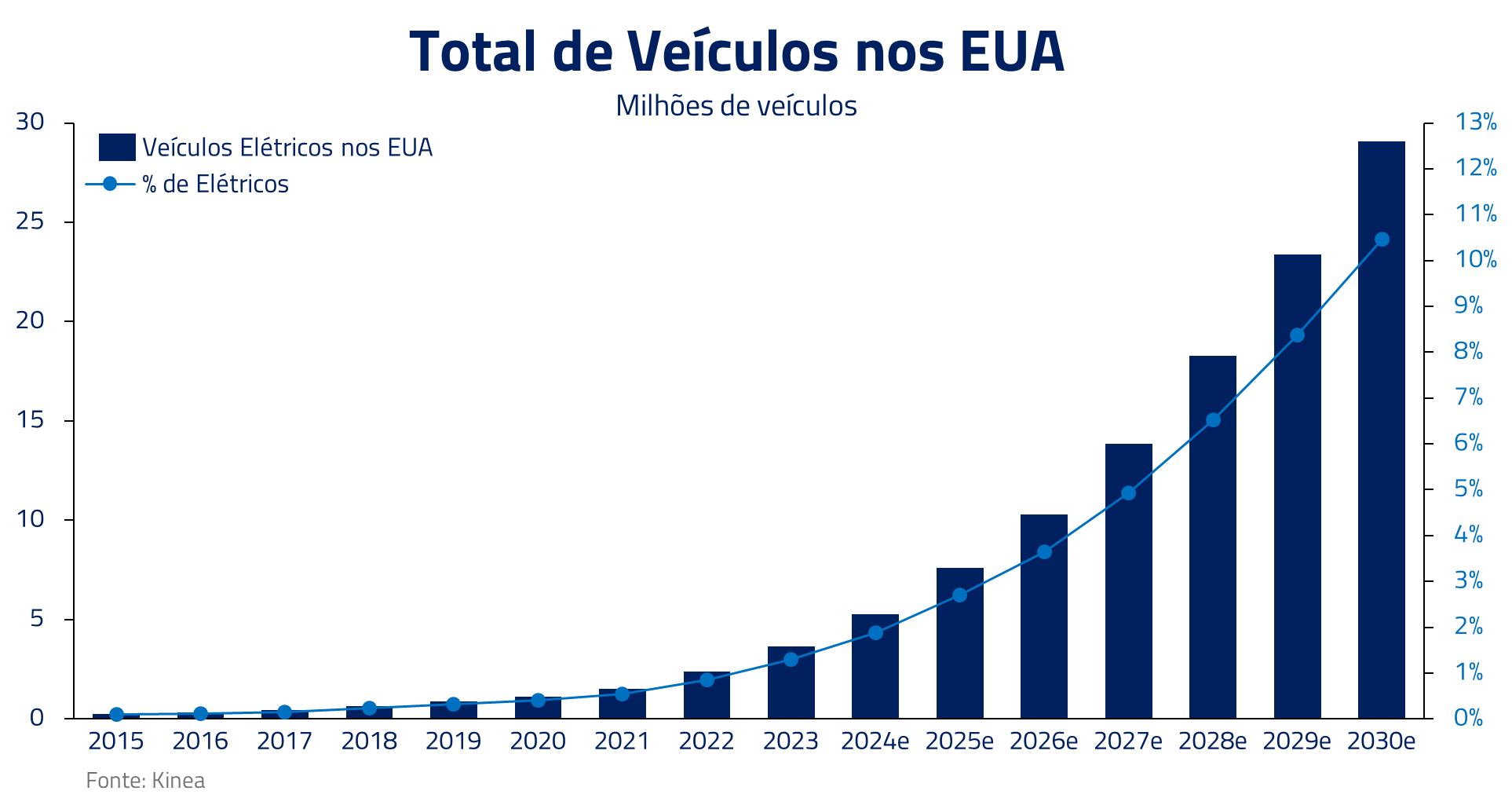

Nos últimos anos, observamos um aumento na popularidade dos veículos elétricos, aumentando sua participação no mercado, e em alguns locais do mundo já são os principais veículos vendidos, superando os veículos a combustão.

Nos Estados Unidos, acreditamos que a história, apesar de mais lenta, não será diferente. Nas nossas projeções, a penetração de veículos elétricos no mercado americano tende a ficar cada vez mais forte, com sua participação no mix de vendas crescendo ano após ano.

Apesar da frota total não aumentar, esse crescimento expressivo de veículos elétricos levará a um aumento substancial na demanda por eletricidade. Como consequência da expansão da frota de veículos elétricos, a demanda de eletricidade nos EUA deve aumentar em cerca de 10 GW até 2030.

Permian – Eletrificação da exploração de óleo e gás

A busca pela redução de emissões de carbono se encontra também na indústria de óleo e gás. O maquinário usado para extrair petróleo das rochas porosas de xisto, jogando águas e areia a alta pressão, requer um equipamento de alta potência, com motores de 2.000 cavalos e até mais. Esses motores foram por muito tempo alimentados com diesel, mas no esforço de reduzir suas emissões, as empresas americanas vêm buscando eletrificar esse maquinário.

A conversão desses motores em uma pequena região entre o Texas e o Novo México nos Estados Unidos, chamada Permian, que produz aproximadamente o dobro de toda produção brasileira, deve levar à continuação do crescimento da demanda elétrica. O consumo elétrico dessa região já acumula alta maior que 20% nos últimos 10 anos.

Fazendo uma conta simplificada, assumindo uma eficiência energética constante do maquinário para os próximos anos, e uma substituição integral da frota atual por uma frota elétrica, serão necessárias cerca de 300 sondas de perfuração e cerca de 100 sondas de fraturamento hidráulico, resultando em um incremento necessário de cerca de 4 GW de potência para atender apenas óleo e gás na região.

O setor elétrico norte-americano

Considerando esse aumento expressivo de demanda esperada para os próximos anos, passamos a analisar o setor elétrico norte-americano, o qual será responsável por entregar esse crescimento.

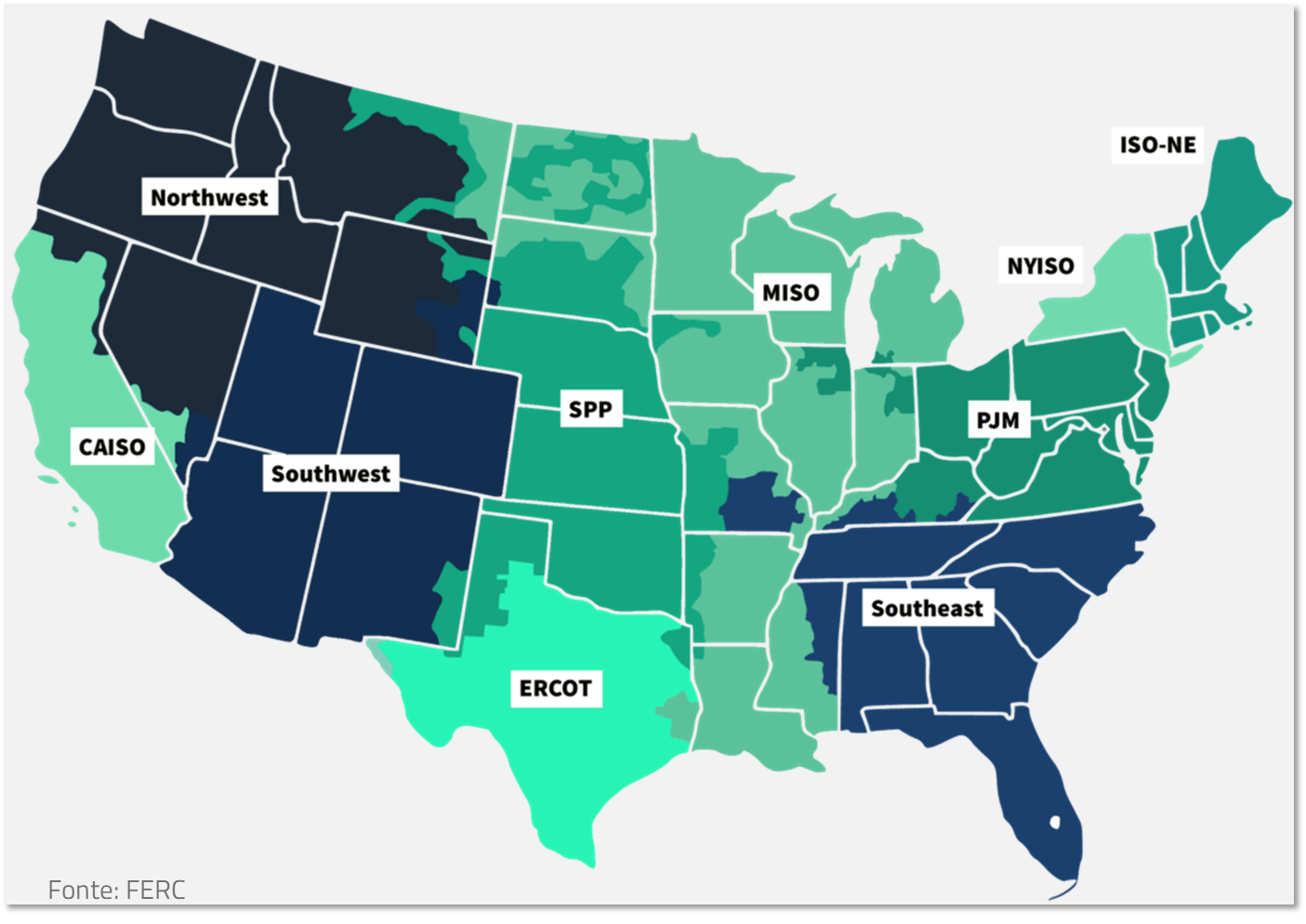

Nos Estados Unidos, o setor elétrico possui características peculiares quando comparado ao brasileiro. Sua estrutura operacional é fragmentada, com várias entidades responsáveis pela regulação e operação em diferentes partes do país. Enquanto isso, o Brasil possui um sistema integrado que é capaz de conectar as cinco regiões do país, possibilitando o intercâmbio de energia entre elas.

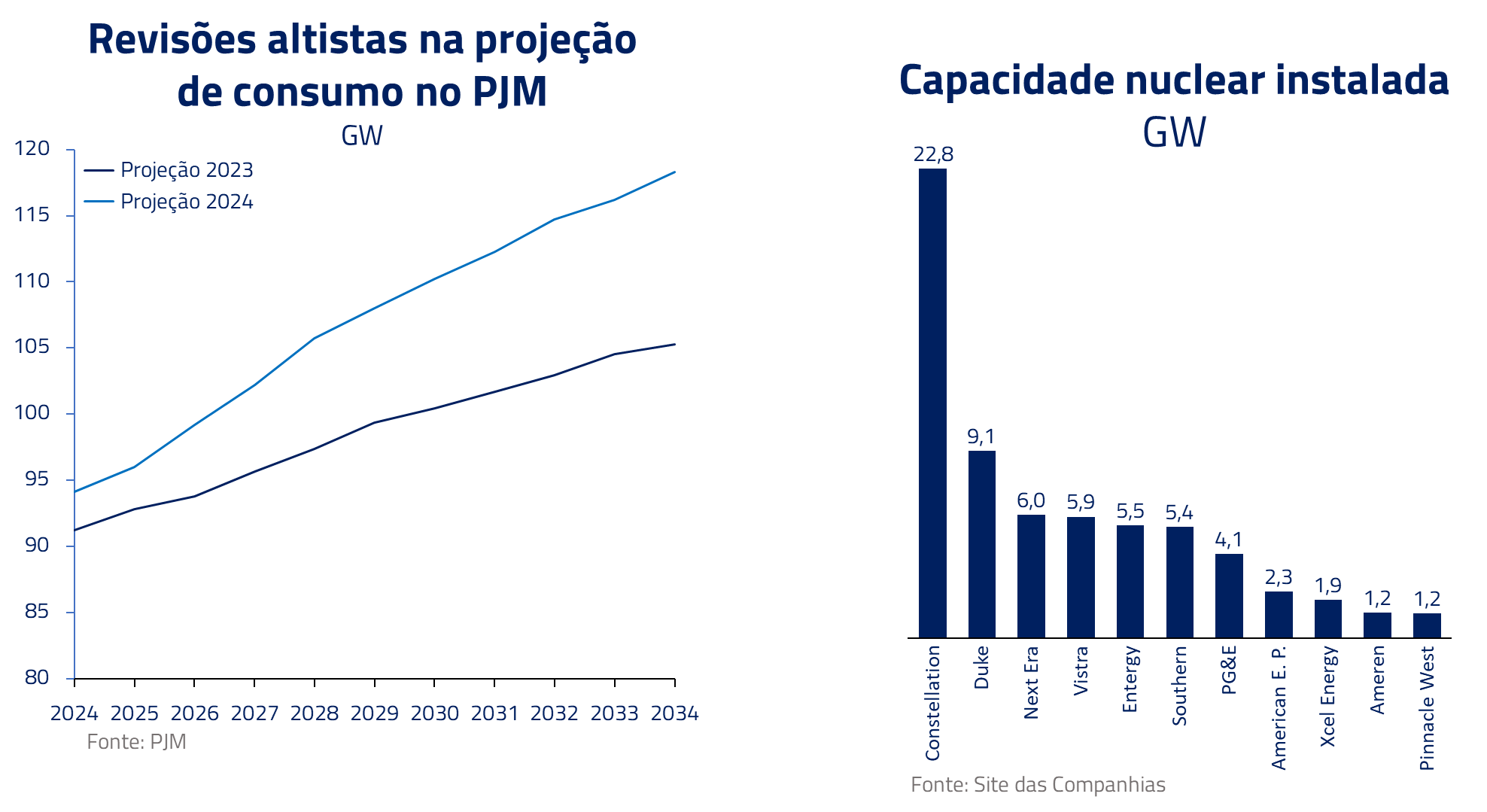

O sistema americano é dividido em 10 regiões, conhecidos como RTOs ou ISOs, que são os operadores regionais do sistema de transmissão, cada qual com sua própria regulação operacional e de mercado, sendo o maior deles o PJM, com carga média de 92 GW, cerca de 10% acima do Brasil.

A falta de conexão entre as regiões resulta em uma variedade de preços de energia por região e hora do dia, tornando o mercado altamente volátil. Vale mencionar que, em função das estações do ano serem mais rigorosas, o efeito da sazonalidade no consumo é muito maior do que no Brasil.

Os mercados mais dinâmicos nos Estados Unidos são o texano e a região do PJM. O Texas não possui conexão com o restante do país e, dessa forma, o estado precisa ser praticamente autossuficiente em termos de produção de energia.

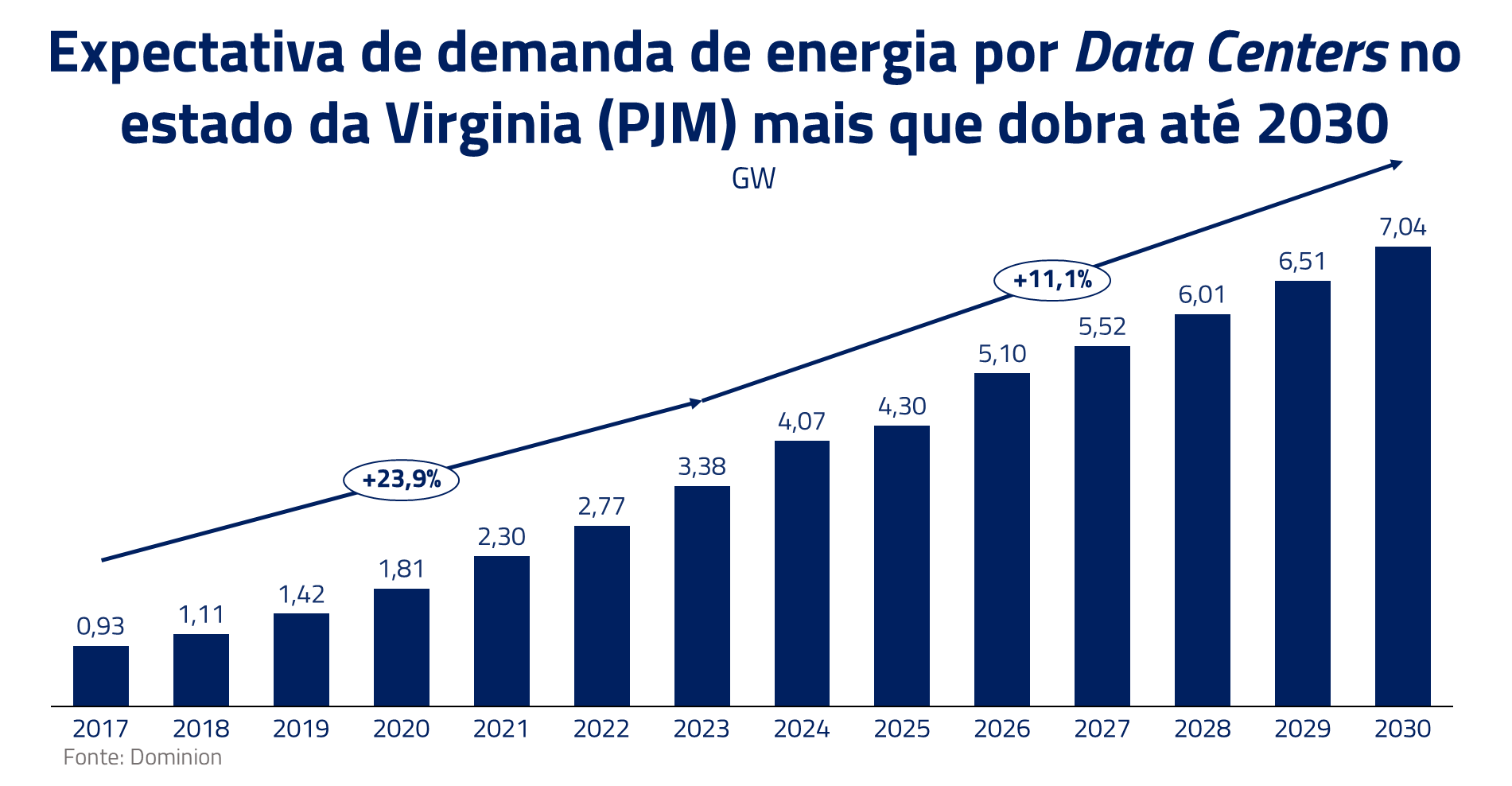

Já o PJM, região operacional que engloba estados como a Filadélfia, Nova Jersey, Michigan e a Virginia, com forte concentração de data centers, possui uma matriz de geração pouco diversificada, com maior dependência da energia nuclear e gás.

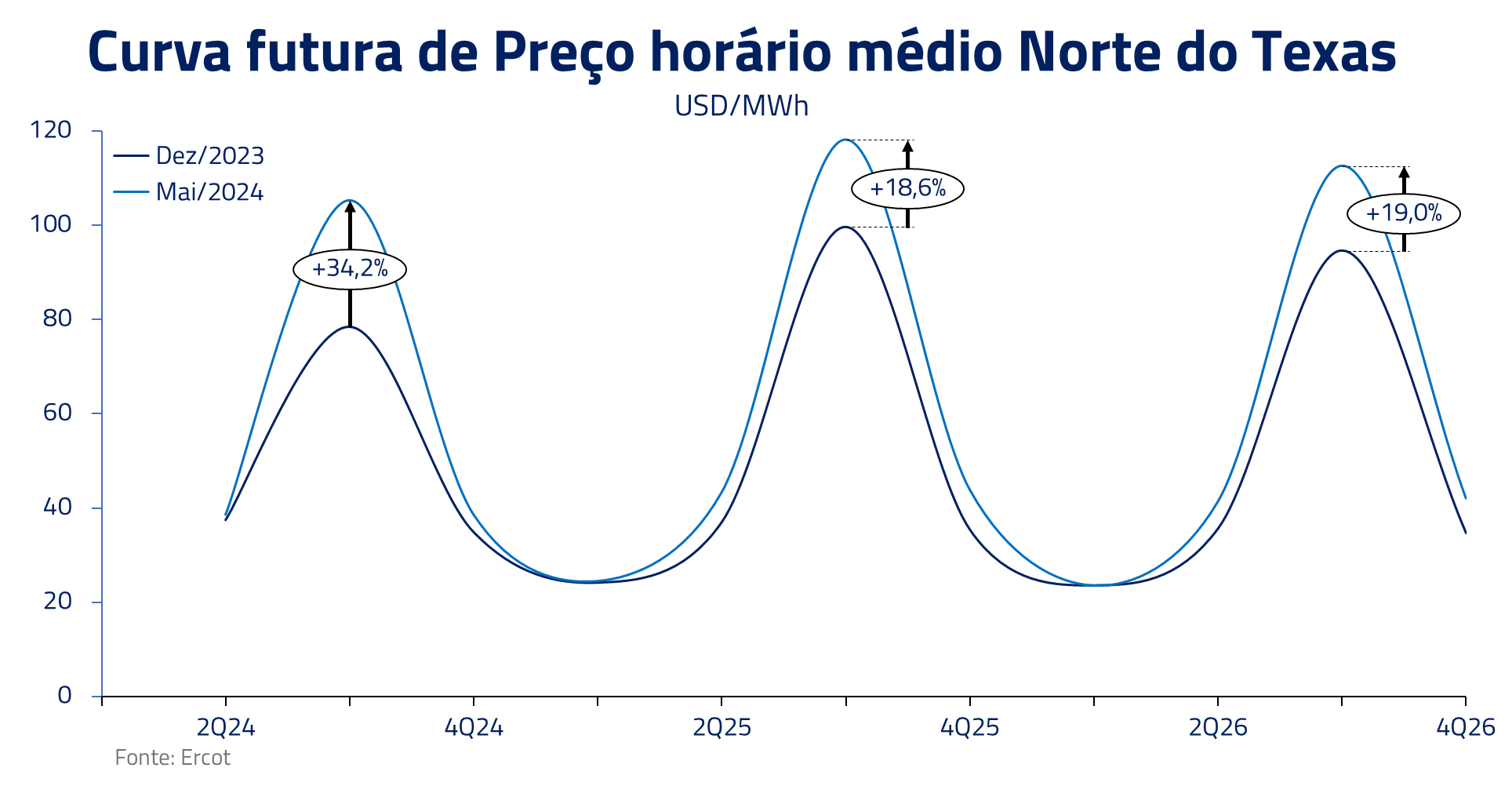

Texas: região de forte crescimento com muitos desafios

O Texas é o principal estado afetado pelas tendências atuais nos Estados Unidos, pois o aumento do consumo se dá por vários fatores: data centers, crescimento econômico acima da média nacional, efeito do reshoring, e migração de empresas de outras regiões do país.

O mercado livre dessa região permite que produtores e consumidores negociem energia diretamente, incentivando a competição e a inovação. Como resultado, o estado tem visto um aumento significativo no desenvolvimento de fontes de energia renováveis, como a eólica e a solar.

A consequência é que o sistema tem ficado cada vez mais exposto a fontes intermitentes, as quais, combinadas com os sucessivos aumentos na demanda, têm causado elevação nos preços de energia, conforme o gráfico abaixo.

Para além da pressão altista nos preços de energia, esse aumento no consumo também apresenta um desafio significativo para a infraestrutura atual de distribuição e transmissão de energia. Para acomodar essa demanda crescente, serão necessários investimentos substanciais para atualizar, expandir e modernizar o grid.

Como estamos posicionados

Mantemos hoje um portfólio diversificado de exposição a esse tema e, nesse insights, apresentaremos dois exemplos de forma a ilustrar nosso posicionamento.

O primeiro é a Vistra Corp, uma geradora de energia com 80% dos ativos localizados no Texas e na região do PJM. A segunda é a Constellation Energy. maior geradora de energia nuclear independente dos EUA, com forte atuação no PJM, a região operacional onde se localiza a maior concentração de data centers do planeta.

Gostamos da exposição nessas duas regiões, pois acreditamos que o crescimento projetado da demanda não será atendido de maneira correspondente pela oferta. Normalmente, o ciclo de investimento projetado para geração de energia leva dois anos, entre a encomenda, fabricação e entrega dos equipamento de geração. Entretanto, com o aumento da demanda a nível global por esse tipo de equipamento, as empresas têm reportado prazos de entregas cada vez mais longos.

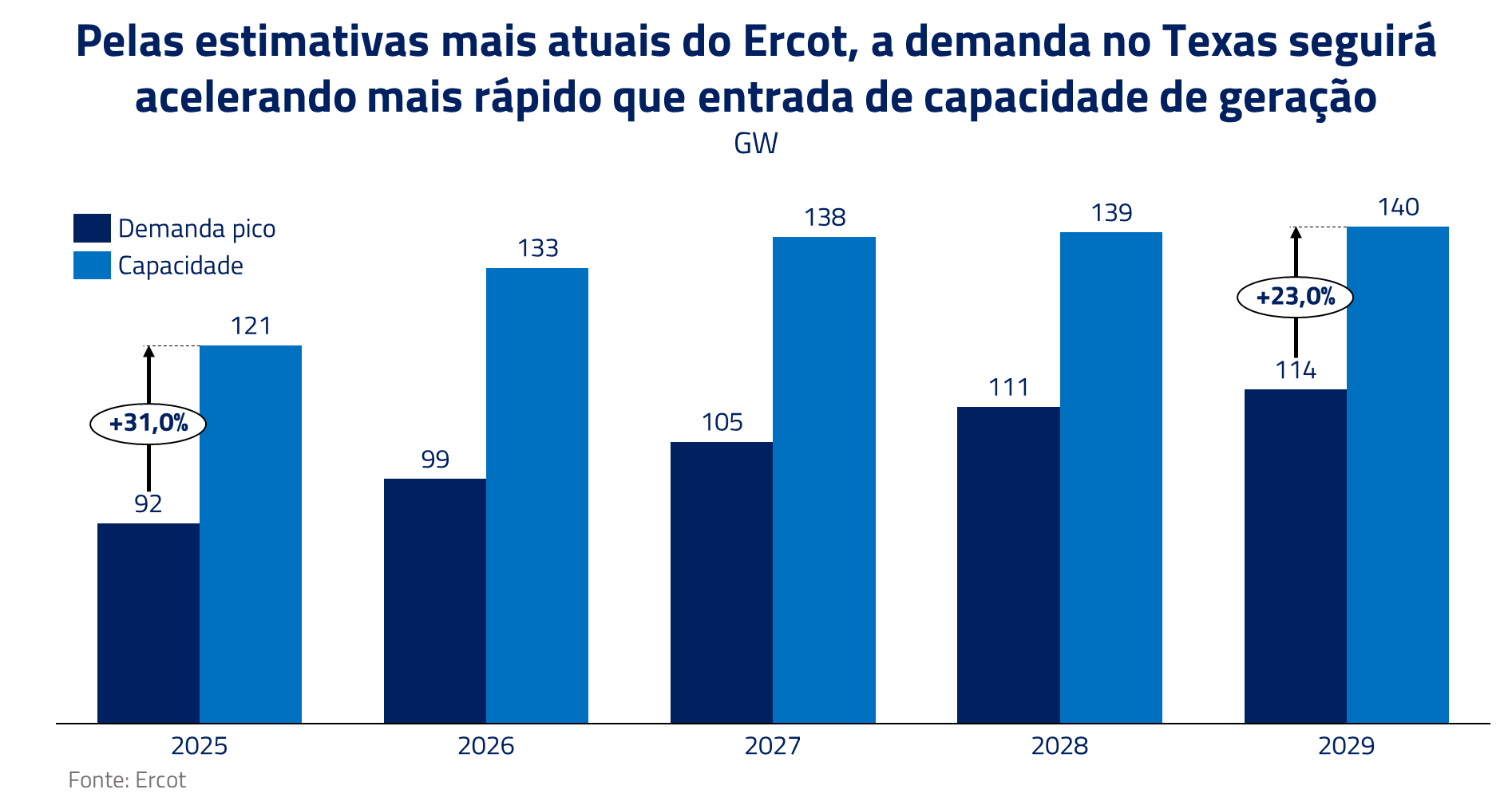

A consequência prática é que nos momentos mais críticos de pico de demanda o sistema ficará cada vez mais estressado. De acordo com as estimativas mais atualizadas do Texas, a diferença entre a demanda e a capaxidade do sistema chegará a meros 23% em 2029, uma margem de segurança muito baixa.

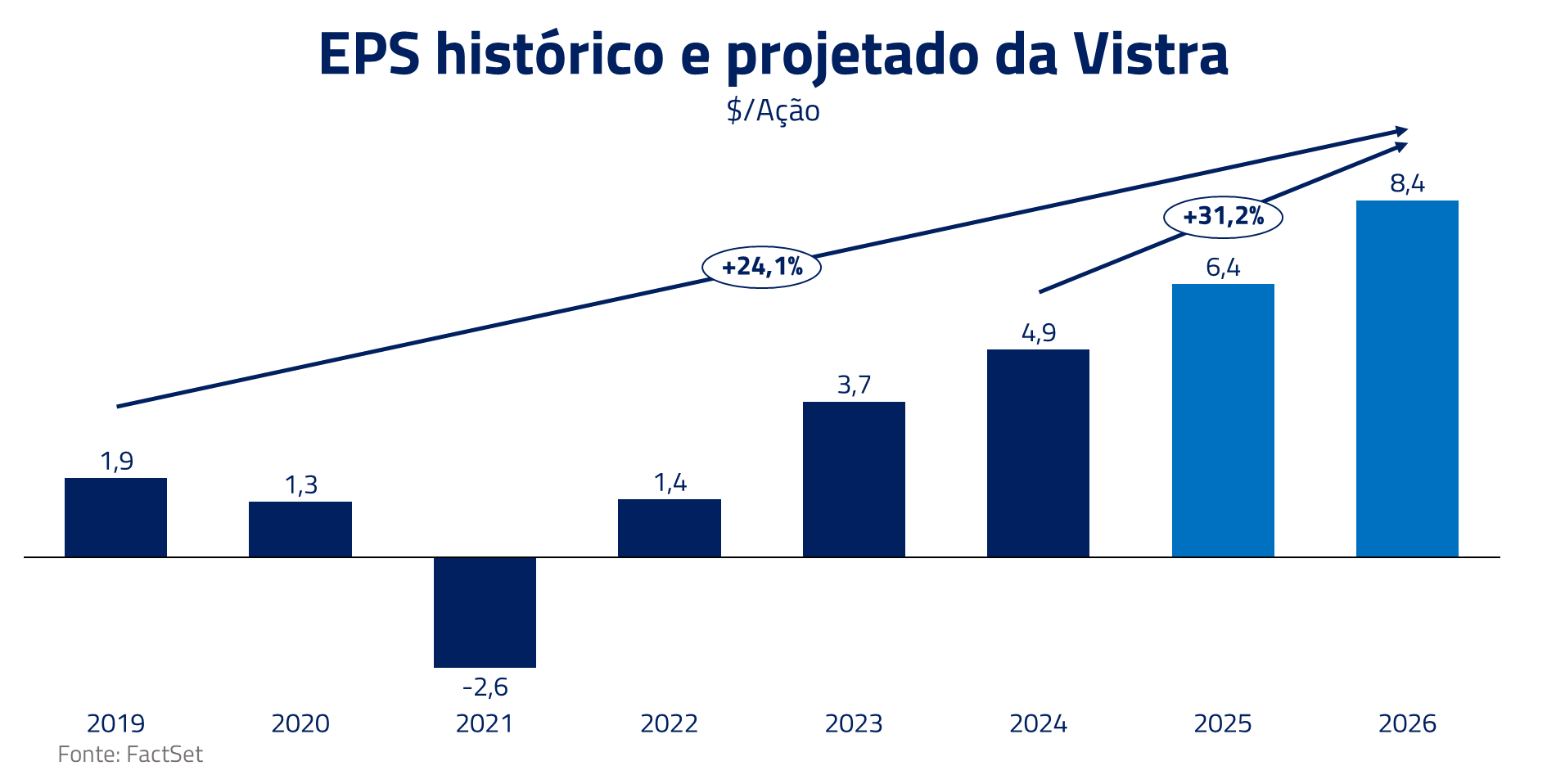

Caso nossa expectativa de preços de energia se materialize, a Vistra deverá crescer seu lucro por ação em mais de 30% ao ano até 2026.

Por sua vez, a Constellation Energy, com forte presença na geração nuclear, deve se beneficiar dos acordos de data centers anexados a reatores nucleares, como foi o caso do acordo entre a AWS e a Talen, no qual a AWS se dispôs a pagar um prêmio de quase o dobro do preço de mercado para instalar seu data center anexo a um reator nuclear em operação da Talen.

A cada operação similar, a oferta de capacidade de geração é reduzida na região, alavancando ainda mais os preços. Além disso, a empresa se beneficia do estímulo a energia nuclear criado através do Inflation Reduction Act (IRA), que proporciona um piso de preço para a energia nuclear vendida.

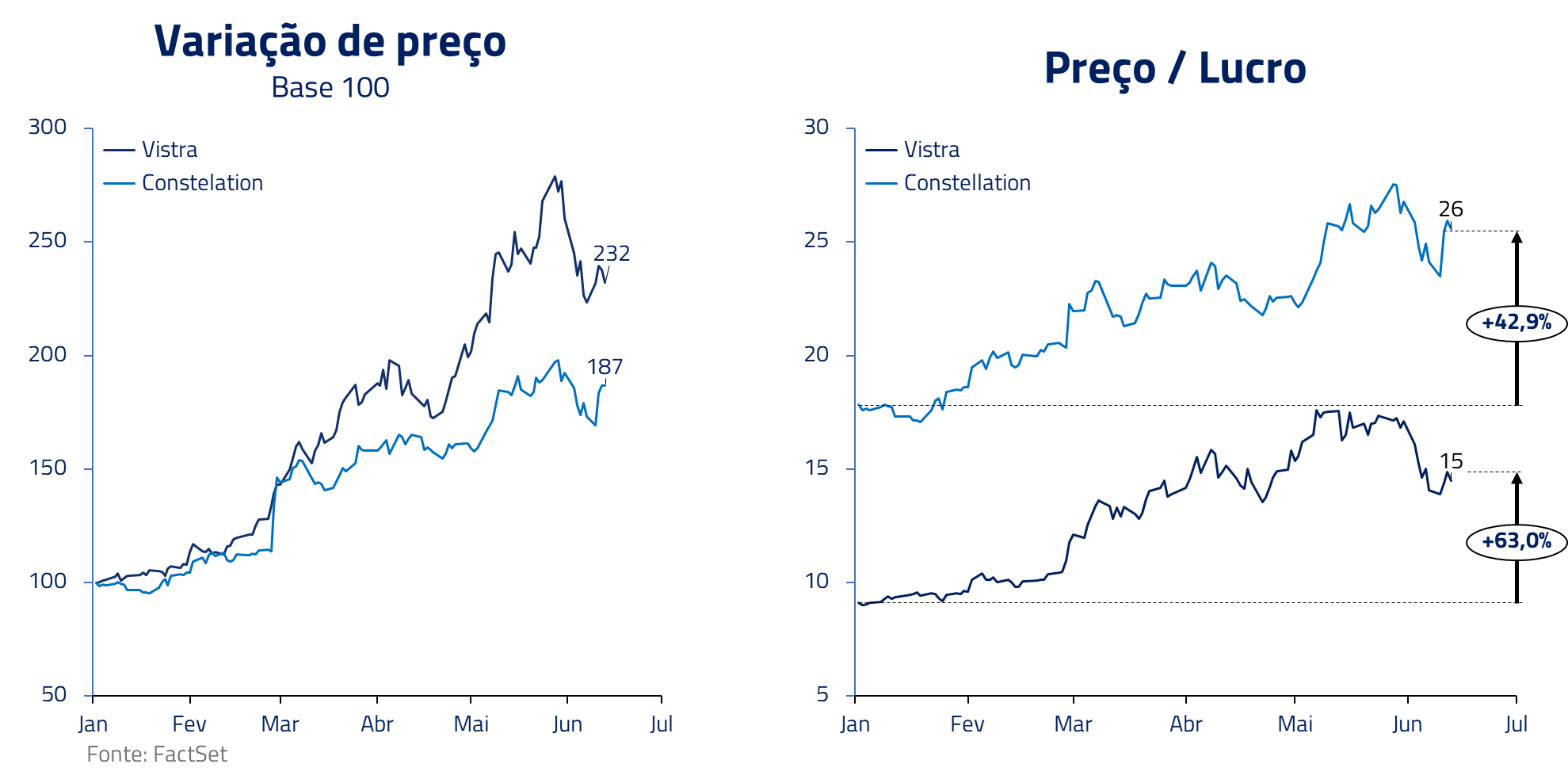

Ambas tiveram boa performance no ano, com a Vistra subindo quase 130% e a Constellation 90%. Entretanto, vale observar que boa parte dessa performance se deve às revisões altistas das expectativas de lucro, pois, quando observamos o índice preço sobre lucro, consideramos que as voluations ainda se encontram em níveis modestos.

Esses ativos eram subvalorizados e depreciados por anos de estagnação na demanda de eletricidade nos Estados Unidos. Esse primeiro movimento nos parece o simples reconhecimento que o futuro desse setor deve ser muito distinto do passado recente. Em resumo, tanto a Constellation quanto a Vistra estão estrategicamente posicionadas para se beneficiar das tendências atuais e emergentes no setor de energia por décadas a frente.

***

Em Matrix, Morpheus ofereceu a Neo a pílula vermelha, para que ele conheça a verdade e lute para salvar a humanidade. No passado recente, o setor elétrico norte-americano se encontrava adormecido e esquecido pela comunidade de investidores. Agora, como no filme, tem a difícil tarefa de entregar o que possivelmente devem ser décadas de crescimento em uma complexa transição energética.

Em uma cena do filme Morpheus diz a Neo: “tudo que eu posso fazer é mostrar a porta, mas você terá que atravessá-la”. De modo similar, o setor elétrico americano irá agora para a fase mais difícil: operacionalizar toda essa oferta requerida pelo sistema, com bilhões de dólares de investimentos planejados para os próximos anos.

Esse investimento deverá beneficiar diversos subsetores da economia. Desde o setor de mineração em áres como o cobre, metal necessário para transmissão elétrica, passando pelas empresas fabricantes de turbinas a gás e eólicas, painéis solares, empresas de infraestrutura e voltagem, chegando finalmente às utilities do setor elétrico.

Cobrir todo esse espectro de oportunidade de investimentos certamente não pode ser feito em um único insights e, certamente, retornaremos ao tema em insights futuros. Não imaginamos um único “filme”, mas possivelmente uma trilogia. Esperem, em um futuro próximo e provável, nosso “Matrix Reloaded” e “Matrix Revolutions”, com possibilidade ainda de um “Matrix Ressurrections”, o qual esperamos seja melhor que esse decepcionamente quarto filme da série.

***

Estamos sempre à disposição de nossos clientes e parceiros

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.