Pontuação de Risco

Pontuação de Risco A Pontuação de Risco Kinea é feita com base nos riscos de mercado, crédito e liquidez.

Início do Fundo

14/04/2020

Taxa de Administração (ativos de caixa)

0.30% a.a.

Taxa de Administração (ativos de crédito)

0.80% a.a.

Taxa de Performance

Não há.

Patrimônio Líquido atual

R$ 466.4 Mi

PL Médio (12 meses)

R$ 271.2 Mi

Onde investir no Oportunidade?

BTG Pactual

Invista agora

Itaú

Invista agora

Itaú Personnalité

Invista agora

Warren

Invista agora

Íon

Invista agoraInvista nos fundos Kinea

Cadastre-se em nossa plataforma de investimentos em parceria com a Órama.

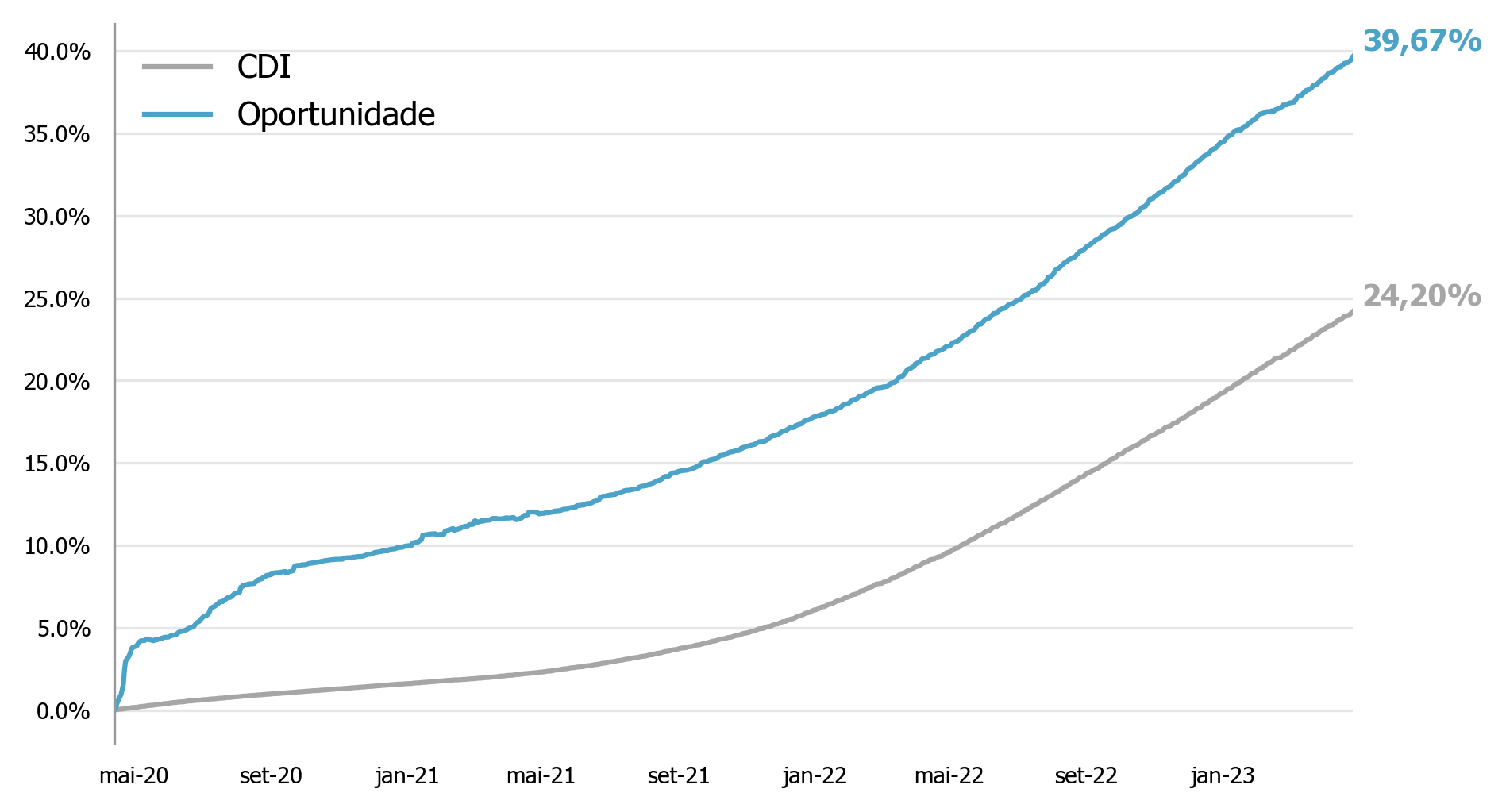

Rentabilidade do Oportunidade

Atualizado em Maio 2024

| 2024 | ANO | JAN. | FEV. | MAR. | ABR. | MAI. | JUN. | JUL. | AGO. | SET. | OUT. | NOV. | DEZ. |

| FUNDO | 5.41% | 1.18% | 1.10% | 1.09% | 0.99% | 0.94% | |||||||

| CDI | 4.40% | 0.97% | 0.80% | 0.83% | 0.89% | 0.83% | |||||||

| %CDI | 122.96% | 122.03% | 136.70% | 131.11% | 111.43% | 112.46% | |||||||

| 2023 | ANO | JAN. | FEV. | MAR. | ABR. | MAI. | JUN. | JUL. | AGO. | SET. | OUT. | NOV. | DEZ. |

| FUNDO | 14.97% | 1.11% | 0.61% | 1.14% | 1.00% | 1.42% | 1.24% | 1.35% | 1.63% | 1.21% | 1.14% | 1.13% | 1.05% |

| CDI | 13.05% | 1.12% | 0.92% | 1.17% | 0.92% | 1.12% | 1.07% | 1.07% | 1.14% | 0.97% | 1.00% | 0.92% | 0.90% |

| %CDI | 114.71% | 98.91% | 66.79% | 96.79% | 108.55% | 126.50% | 115.89% | 126.25% | 143.05% | 123.76% | 114.34% | 122.96% | 117.41% |

| 2022 | ANO | JAN. | FEV. | MAR. | ABR. | MAI. | JUN. | JUL. | AGO. | SET. | OUT. | NOV. | DEZ. |

| FUNDO | 14.11% | 0.69% | 0.80% | 1.12% | 0.98% | 1.19% | 1.03% | 1.19% | 1.37% | 1.10% | 1.26% | 1.27% | 1.28% |

| CDI | 12.37% | 0.73% | 0.75% | 0.92% | 0.83% | 1.03% | 1.01% | 1.03% | 1.17% | 1.07% | 1.02% | 1.02% | 1.12% |

| %CDI | 114.06% | 94.28% | 106.21% | 121.02% | 117.33% | 115.48% | 101.98% | 114.94% | 117.63% | 102.55% | 123.53% | 124.32% | 113.72% |

| 2021 | ANO | JAN. | FEV. | MAR. | ABR. | MAI. | JUN. | JUL. | AGO. | SET. | OUT. | NOV. | DEZ. |

| FUNDO | 7.12% | 0.63% | 0.55% | 0.37% | 0.22% | 0.36% | 0.63% | 0.49% | 0.76% | 0.62% | 0.68% | 0.71% | 0.87% |

| CDI | 4.40% | 0.15% | 0.13% | 0.20% | 0.21% | 0.27% | 0.30% | 0.36% | 0.42% | 0.44% | 0.48% | 0.59% | 0.76% |

| %CDI | 161.91% | 418.54% | 409.68% | 187.79% | 106.91% | 133.80% | 207.29% | 138.08% | 179.16% | 142.58% | 140.64% | 121.23% | 114.26% |

| 2020 | ANO | JAN. | FEV. | MAR. | ABR. | MAI. | JUN. | JUL. | AGO. | SET. | OUT. | NOV. | DEZ. |

| FUNDO | 9.96% | 3.79% | 0.61% | 1.02% | 1.51% | 1.04% | 0.57% | 0.30% | 0.29% | 0.45% | |||

| CDI | 1.60% | 0.16% | 0.24% | 0.22% | 0.19% | 0.16% | 0.16% | 0.16% | 0.15% | 0.16% | |||

| %CDI | 620.70% | 2420.81% | 255.50% | 475.27% | 778.34% | 646.31% | 364.74% | 193.98% | 192.76% | 274.89% | |||

| . | . | . | . | . | . | . | . | . | . | . | . | . | . |

| . | . | . | . | . | . | . | . | . | . | . | . | . | . |

| . | . | . | . | . | . | . | . | . | . | . | . | . | . |

| . | . | . | . | . | . | . | . | . | . | . | . | . | . |

Resultado da gestão

Palavra do Gestor

Data ref. Maio 2024

Vídeo de análise

Data ref. Maio/24

Se preferir, confira a carta na íntegra:

Para ver as informações completas, acesse a Carta do Gestor.

O fundo Kinea Oportunidade FI RF CP entregou um retorno a seus cotistas de 0,94% em maio (112,46% do CDI), e um acumulado de 14,99% em 12 meses (124,83% do CDI). O fundo encerrou o mês com um prêmio de CDI + 1,98% a.a. e prazo médio de 3,1 anos.

Nos Estados Unidos, maio trouxe dados de inflação e desemprego menos fortes, algo que não acontecia há bastante tempo. Aliado à mensagem mais suaves do banco central americano em relação ao caminho da taxa de juros, o mercado agora precifica risco substancialmente mais baixo de novos aumentos de juros. Entretanto, atividade e emprego seguem fortes, e o eventual início do ciclo de cortes ainda parece depender de sinais mais claros de convergência da inflação americana. Assim, bolsas subiram, juros caíram, e o dólar se enfraqueceu frente às principais moedas. Já na Europa, o ciclo de corte de juros deve se iniciar em junho, mas ainda não há muita clareza sobre a velocidade e magnitude dos cortes totais neste ciclo. Na China, houve uma rodada mais forte de estímulos para o setor imobiliário, cuja eficácia segue incerta. No entanto, o movimento denotou um senso de urgência do governo para tentar estabilizar o setor, após seguidas frustrações em rodadas de estímulos anteriores.

No Brasil, dados do mês mostraram resiliência de atividade econômica, do emprego e da arrecadação do governo, enquanto a inflação segue comportada. Entretanto, os principais mercados brasileiros terminam em queda no mês, descolando do mercado internacional. Isso foi consequência do desconforto dos investidores com a situação fiscal do governo brasileiro, agravado pela tragédia climática no Rio Grande do Sul e pelo ruído na troca de comando da Petrobrás. Seguimos achando que o risco fiscal tende a ficar controlado por ora. Além disso, a curiosa divisão dos membros do Copom na decisão sobre corte juros durante o mês, na qual os membros indicados pelo governo atual votaram unanimemente por um corte maior (50bps) que membros mais antigos do comitê (25bps), alimentou o medo de que a próxima gestão do Banco Central será mais leniente com a inflação.

Em crédito local, os spreads apresentaram leve abertura no mês (+3bps aproximadamente). O mês foi marcado pelas consequências da recuperação extrajudicial de Via Varejo do fim do mês anterior e pelos grandes movimentos de spreads em dois nomes do setor de saúde (Dasa e Oncoclínicas), que atravessam período de dificuldades operacionais, mas receberam grande aporte de capital de seus acionistas, e agora estão em posição muito mais sólida para implementar seus planos de reorganização. Com poucas exceções, a qualidade de crédito das empresas brasileiras segue em recuperação, considerando a queda na Selic, a resiliência da atividade econômica no país, e o foco estratégico que as empresas vêm dando em ganho de margem e redução de endividamento nos últimos 12–18 meses. A boa notícia é que o mercado passou bem por esses eventos de estresse individuais, sem sinais de arrefecimento no fluxo de aportes em fundos de crédito, que seguem captando em ritmo forte, e geram pressão compradora nos papéis. Nossa expectativa é que os fluxos sigam fortes durante os próximos meses, e, apesar dos spreads de mercado já estarem um pouco abaixo da média histórica, seguimos otimistas com a performance da classe de ativos nesse período devido à força atual dos fluxos e recuperação nos fundamentos de crédito das empresas. Em relação ao Crédito offshore, tivemos um mês bastante positivo via fechamento de spreads, seguindo o ambiente externo favorável para ativos de risco. Entretanto, seguimos com uma exposição reduzida neste mercado, aguardando momentos de spreads internacionais mais atrativos.

Em nosso portfólio, os principais destaques de performance foram novamente as debêntures da Eurofarma (medicamentos) e Hypera (medicamentos). Em relação às principais modificações do mês, aumentamos nossas participações em operações estruturadas. Além disso, realizamos aquisições de ativos de diversos emissores, tais como Hapvida e Estapar.

Características do Oportunidade

Para mais informações confira a Carta do Gestor.

Objetivo do Fundo

Superar o CDI aproveitando as oportunidades em diversas classes de ativos de credito: Debêntures, NPs, Letras Financeiras, CDBs, FIDCs, CRIs e Bonds Offshore, com grandes assimetrias na relação risco-retorno absoluto no médio e longo prazo.

Classes de ativos

Ativos de créditos corporativos, financeiros e estruturados.

Estilo da gestão

Alocações baseadas em análises criteriosas de risco. Avaliação fundamentalista por ativo: qualidade de risco e alinhamento entre prazo e preço.

Como funciona

Processos diligentes e criteriosa seleção dos ativos.

1. Prospecção

Gestor acompanha ativamente o mercado identificando as melhores oportunidades.

2. Avaliação

Os ativos selecionados são analisados de forma fundamentalista e aprovados em comitê interno.

3. Aquisição

Uma vez que a relação risco e retorno do investimento atenda às exigências, o gestor irá adquirir o ativo.

4. Controle

O monitoramento de todos os ativos do fundo é realizado de forma ativa.

Equipe

Equipe multidisciplinar, sócia do cliente no fundo.

Ivan Fernandes

Head de Crédito Privado

Ivan Fernandes juntou-se a Kinea em Janeiro de 2021 para gerir a área de credito corporativo nos fundos liquidos, com um portfolio inicial de BRL3.2bn. Ivan fez carreira focada em investimentos em instrumentos corporativos na America Latina (credito e acoes), com overlay de macro. Ele foi Head de Latam Credit Research na Pictet Asset Management em Londres nos últimos 7 anos, após 10 anos divididos entre Latam Investment Banking no JPMorgan (M&A+DCM), acoes long/short Latam na Bassini+Co (NY), e Latam credit research no Barclays (NY).

Ivan é formado em Engenharia Eletrica pela Poli-USP, tem MBA em Yale, e CFA.

Flavio Cagno

Sócio e Gestor dos fundos imobiliários de CRI

Flávio integra a área de gestão de fundos da Kinea desde 2012. Antes da Kinea, trabalhou na RB Capital nas áreas de estruturação e de investimentos imobiliários, sendo responsável pela coordenação dos times de estruturação e servicing. Anteriormente, atuou na Vision Brazil Investments na área de crédito estruturado. Antes disso, trabalhou na Capitânia Asset & Risk Management e iniciou sua carreira no Escritório de Advocacia Pinheiro Neto Advogados.

Flávio é administrador de empresas formado pela Fundação Getulio Vargas (EASP-FGV), advogado formado pela Faculdade de Direito da Universidade de São Paulo (USP) e possui mestrado em real estate do Schack Institute of Real Estate da New York University.

Aymar Almeida

Sócio e Gestor responsável pelo fundo de infraestrutura

Aymar trabalha na Kinea desde sua criação em 2007. É o sócio e responsável pela área dedicada a fundos de infraestrutura e de renda variável. Possui 20 anos de experiência com gestão de fundos de investimentos, sendo 14 deles em renda variável. Anteriormente à Kinea, trabalhou como gestor de investimentos na Franklin Templeton e no BankBoston Asset Management, onde esteve por 12 anos chegando a ser diretor estatutário.

Aymar possui MBA pela Ross School of Business – University of Michigan, turma de 2001 e é graduado em engenharia de produção pela Universidade de São Paulo (Escola Politécnica -USP).

Rafael Koji

Analista de Crédito Privado

Rafael ingressou na Kinea em março de 2024 para atuar no time de Credito Privado.

Moises Goes

Analista de Crédito Privado

João Vitor Melo

Analista de Crédito Privado

João ingressou na Kinea em março de 2024 para atuar no time de Credito Privado.

Guilherme Bassani

Trader

Ingressou na Kinea em 2017 atuando na área de Middle Office, em 2021 foi integrado ao time de gestão de renda fixa, e no ano seguinte entrou na área gestão de crédito privado como analista de portfólio. Guilherme Ali é formado em bacharelado em Ciência e Tecnologia e é discente em engenharia de Instrumentação, Automação e Robótica, ambos cursados na Universidade Federal do ABC.

Documentos recentes do Oportunidade

| Nome do Documento | Data da Atualização | |

|---|---|---|

| Valor Patrimonial da Cota

6/2024 |

6/2024 | |

| One Page

5/2024 |

5/2024 | |

| Carta do Gestor

5/2024 |

5/2024 | |

| Informativo de Rentabilidade

5/2024 |

5/2024 | |

| Regulamento

8/2023 |

8/2023 | |

Para documentos antigos acesse nossa seção de documentos.

Para documentos não recorrentes, visite a página do administrador do fundo.

Disclaimer

1 e 2. Trata-se da taxa de administração máxima, considerando as taxas dos fundos investidos

3. Trata-se da taxa de performance considerando todos os fundos investidos.

Outros fundos Crédito Privado

Andes Prev

É um fundo previdenciário de crédito privado, investindo em títulos de dívida de grandes empresas brasileiras e da América Latina, com meta de retornos acima do CDI.

saiba maisFundo

Aberto

Incentivado RF Itaú

Investimento em Renda Fixa Local e Global com isenção tributária de rendimentos

saiba maisFundo

Aberto

Incentivado RF Safra

Investimento em Renda Fixa Local e Global com isenção tributária de rendimentos

saiba maisFundo

Aberto

Alpes Prev

É um fundo previdenciário de crédito privado, investindo em títulos de dívida de grandes empresas brasileiras e da América Latina, com meta de retornos acima do CDI.

saiba maisFundo

Aberto

Andes

É um fundo de crédito privado, investindo em títulos de dívida de grandes empresas brasileiras e da América Latina, com meta de retornos acima do CDI.

saiba maisFundo

Aberto

Andes Prev

É um fundo previdenciário de crédito privado, investindo em títulos de dívida de grandes empresas brasileiras e da América Latina, com meta de retornos acima do CDI.

saiba maisFundo

Aberto

Crédito Privado Institucional

Fundo de Crédito Privado, investindo no mercado local via Debêntures de empresas de capital aberto e Letras Financeiras.

saiba maisFundo

Aberto

Crédito Privado Prev

Fundo previdenciário de crédito privado de alta qualidade de risco de crédito.

saiba maisFundo

Aberto

Nepal

Fundo de Crédito Privado que opera no mercado local e offshore, agregando retorno via exposição a renda fixa global.

saiba maisCadastre-se na Newsletter

Utilizamos cookies para oferecer uma melhor experiência, analisando o tráfego do site. Ao continuar você com concorda com nossa política de cookies. Clique aqui para saber mais.